世紀金源服務(wù)IPO:上市前黃氏兄弟狂分15億 面積儲備率僅0.07

2021年物管上市潮還在繼續(xù)。繼新希望服務(wù)之后,德信服務(wù)、世紀金源服務(wù)、朗詩綠色生活于近日相繼遞交港股上市申請。其中,世紀金源服務(wù)以大盤項目為特點。

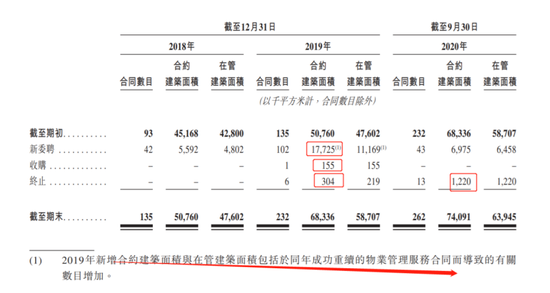

截至2020年9月30日,世紀金源服務(wù)在管項目為223個,在管總建筑面積為63.9百萬平方米。其中來自關(guān)聯(lián)方世紀金源集團開發(fā)的12個項目,在管面積44.4百萬平方米,占總在管的比例達到60%。12個關(guān)聯(lián)方項目平均在管面積約3.7百萬平方米,其中五個項目的在管建筑面積超過4百萬平方米。

大盤項目的優(yōu)勢被世紀金源在聆訊資料放大,但大盤項目均來自集團,如何延續(xù)?

世紀金源二代兄弟掌權(quán) 上市前狂分15億

世紀金源服務(wù)背靠世紀金源集團,后者成立于1991年,主要從事房地產(chǎn)開發(fā)、大型購物中心、星級大飯店及文旅、醫(yī)養(yǎng)大健康、教育業(yè)務(wù),從2005年至今13次進入中國企業(yè)500強排行榜。

但世紀金源的創(chuàng)始人黃如論較為神秘,坊間戲言“見地產(chǎn)商容易,見黃如論難”。這次世紀金源服務(wù)的上市,站在臺前的是黃老板的兩個兒子黃濤和黃世熒。

世紀金源服務(wù)前身福州金源物業(yè)管理有限公司,緊隨集團成立,主要向控股股東集團提供配套的物業(yè)管理。2011年,公司的境內(nèi)控股公司世紀生活物業(yè)集團成立。2017年,黃濤和黃世熒兩兄弟開始分別擁有世紀生活物業(yè)集團之60%和40%的權(quán)益。

2020年8月啟動上市重組之時,兩兄弟合計擁有世紀金源100%。重組后,朗勝環(huán)球馬濤作為戰(zhàn)略投資者持有8%,兩兄弟合計持股比例下降至92%。此番上市世紀金源服務(wù)并未像其他物企一樣對管理層進行股權(quán)激烈,家族企業(yè)特征明顯。

兩兄弟都是甩手掌柜,也未在世紀金源服務(wù)管理層任職。公司采用職業(yè)經(jīng)理人的管理方式,董事長為2012年加入的集團的翟兵權(quán),其房地產(chǎn)和物業(yè)行業(yè)方面擁有約18年經(jīng)驗。

值得注意的是,物業(yè)管理行業(yè)現(xiàn)金流良好,世紀金源服務(wù)過去少有并購,累計二十多年的利潤在上市前一下子被分光。2018年、2019年、2020年9月,公司先后宣派股息10億元、1.9億元、2.3億元,合計分紅14.2億元。2020年10月再度派發(fā)1億元股息。2019年世紀金源服務(wù)全年凈利潤僅1.8億元相當(dāng)于分去將近8年的利潤。而這些都進入了身為大股東的黃氏兄弟腰包。

閑錢都借給關(guān)聯(lián)方 利息收入導(dǎo)致業(yè)績波動

而在沒分配前,這些錢都用來干什么呢?答案是借給關(guān)聯(lián)方。

作為世紀金源系第一個推上市的平臺,從股權(quán)架構(gòu)來看,世紀金源與集團可能是同一控制人的“兄弟”關(guān)系。世紀金源服務(wù)融資活動顯示,報告期應(yīng)收關(guān)聯(lián)方借款分為19.5億元、6.7億元、0.68億元,顯然在上市前該部分資金往來已經(jīng)清理完畢。

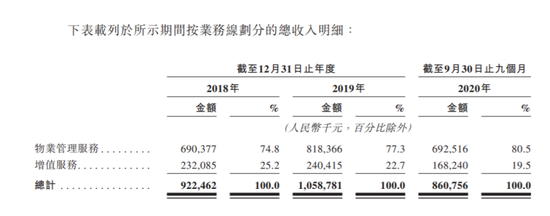

有意思的是,這部分利息收入直接導(dǎo)致了世紀金源服務(wù)的業(yè)績波動。2018年、2019年、2020年9月,公司實現(xiàn)營業(yè)收入9.2億元、10.6億元、8.6億元,同比增長14.8%、13.1%;實現(xiàn)凈利潤2.2億元、1.8億元、1.8億元;同比增長-17%、32.4%。

2019年凈利潤的下降主要由于其他收入減少及同期行政開支增長了26.5%,超過營收增速。其他收入中利息收入從2018年的7560萬元大幅減少至2019年的1060萬元,主要是關(guān)聯(lián)方借款減少和關(guān)聯(lián)方相應(yīng)利息收入減少所致。

6000萬的利息收入能夠影響凈利潤,也從側(cè)面反映出世紀金源服務(wù)其他業(yè)務(wù)的增長不算高。背靠世紀金源集團,世紀金源服務(wù)所管理的大部分物業(yè)由世紀金源集團開發(fā)。報告期內(nèi),由集團開發(fā)的物業(yè)項目分別占在管總建筑面積的91.0%、75.1%和74.7%。

盡管第三方項目在2019年占比有所增長,但細究之下公司或許并沒有大力進行外拓。2019年新委聘的物業(yè)管理面積達到了11.2百萬平方米,這其中包括了同年成功重續(xù)的服務(wù)合同。這就存在一種障眼法,世紀金源服務(wù)大部分合同是與開發(fā)商簽訂的無固定期限,后期成立業(yè)委會后續(xù)約即可認作第三方項目。2019年,公司第三方項目同時增長10.3百萬平方米。以此推斷,新委聘的服務(wù)合同大部分是第三方項目,而其中又有多少是重續(xù)的合同,我們就不得而知了。

大盤項目優(yōu)勢能持續(xù)多久?

在較強的房企依賴背后,世紀金源服務(wù)在聆訊資料中著重突出了自己的大盤管理優(yōu)勢。

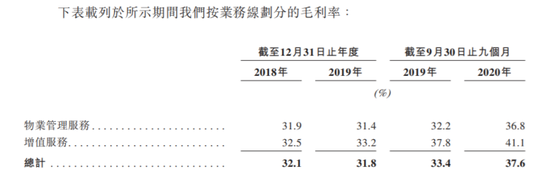

2019年,公司人均毛利和人均凈利潤分別為5.4萬元和2.9萬元,高于同期百強物業(yè)服務(wù)企業(yè)的2.7萬元和1.6萬元。根據(jù)中物研協(xié),于2018年和2019 年,百強物業(yè)服務(wù)企業(yè)中前十大公司的毛利率平均值分別為23.4%和22.2%,同期,世紀金源服務(wù)的毛利率分別為32.1%和31.8%。凈利率為23.65%、17.09%。世紀金源服務(wù)稱,大盤管理項目極大的提高了公司的盈利能力。

一般而言物企影響物企綜合毛利率有兩個因素:一是物業(yè)費較高,比如商業(yè)物業(yè)的物業(yè)費有提價空間,物業(yè)管理服務(wù)的毛利自然高;二是發(fā)力增值服務(wù),這個部分業(yè)務(wù)毛利率在40%~60%之間,遠高于基礎(chǔ)的物業(yè)管理服務(wù)。

不過世紀金源服務(wù)不走常規(guī)路。增值服務(wù)收入占比從2018年的25.2%下降至2020年9月的19.5%,近幾年依靠物業(yè)管理服務(wù)驅(qū)動收入增長。同時物業(yè)管理服務(wù)分部毛利率較高,從2018年的31.9%提高至2020年9月的36.8%,但這也不是因為物業(yè)費高。報告期內(nèi),世紀金源服務(wù)的平均物業(yè)費為1.53元、1.46元、2.01元,2018/2019年數(shù)據(jù)遠低于2.1元的行業(yè)平均值。其中,第三發(fā)項目的物業(yè)費甚至比集團項目還要低30%~40%。

高毛利何來?世紀金源服務(wù)稱,在管理大盤項目過程中,物業(yè)服務(wù)企業(yè)通過人員共享來提高運營效率。根據(jù)中物研協(xié),就主要經(jīng)營大盤項目(平均住宅物業(yè)項目在管建筑面積在20萬平方米或以上)的百強物業(yè)服務(wù)企業(yè)而言,2019年其每平方米營業(yè)成本和社區(qū)增值服務(wù)平均收入分別是主要運營非大盤項目的物業(yè)服務(wù)企業(yè)的0.6倍和2.9倍。

世紀金源服務(wù)員工人數(shù)為7116人,人均薪酬約為4000元左右。根據(jù)前文介紹,世紀金源服務(wù)的大盤項目均來自于關(guān)聯(lián)方,相當(dāng)于剩下200多個項目占在管面積比例僅40%,第三方項目以小項目居多。小項目如何延續(xù)這一優(yōu)勢是個難題。從長遠角度考慮,關(guān)聯(lián)房企的項目增量有限,第三方項目始終是更大的市場。

另一方面,截止招股書,公司在管總建筑面積為63.9百萬平方米,合約建筑面積為74.1百萬平方米,面積儲備率僅為0.07。以世紀金源服務(wù)一個中型物企的規(guī)模,每年增長面積若在10百萬平方米以下,便會被高增的同行甩開。已上市物企中建業(yè)新生活、永升生活服務(wù)、新城悅服務(wù)三家在管面積在70百萬平方米的物企,上半年新增面積均在10百萬平方米以上。

作者

陳憲

新浪財經(jīng)上市公司研究員

熱文排行

- 千億上新|龍光集團增速下滑 加碼城市更新尋增長點

- 千億上新|新力控股銷售權(quán)益比僅48% 明股實債嫌疑大

- 千億上新| 禹洲集團銷售權(quán)益比64% 2020H1新增土儲地價占售價8成

- 提價困難、第三方項目占比降低 德信服務(wù)IPO多項指標走弱

- 千億上新|華發(fā)股份華東區(qū)域土儲緊張 融資成本下降卻踩兩條紅線

- 千億上新|佳兆業(yè)深耕粵港澳大灣區(qū) 利潤空間減少

- 上坤地產(chǎn)將發(fā)行1.85億美元債 目前土儲413萬平方米

- 召開誓師大會下達2021年兩大考核目標 恒大物業(yè)暴漲26.22%

- 合景悠活13億收購規(guī)模相當(dāng)?shù)难┧芍锹?lián) 業(yè)務(wù)邏輯生變?

- 藍光發(fā)展加碼華東華中地區(qū) 千億之后何去何從?

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有