來源:行長助手

作者:張紫瑜

前三季度保險業務收入同比下滑37.1%、凈利潤同比下降46.5%,弘康人壽最近交出了一份差強人意的成績單。日前,弘康人壽保險股份有限公司(以下簡稱“弘康人壽”)發布了2024年第三季度償付能力報告,揭示了其遭遇投連險遭大規模退保、保費凈利雙雙跳水、大量股權遭質押凍結的窘境。

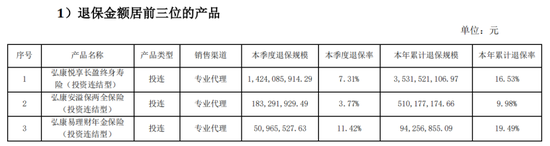

單款產品退保金高達35億元,退保率最高超五成

根據該報告,截止今年三季度,弘康人壽退保金額位居前三的產品均為投連險,三款產品本年累計退保規模超過了41億元。其中,僅“弘康悅享長盈終身壽險(投資連結型)”一款產品在三季度的退保金融就達到了14億元,全年退保金額累計高達35億元。此外,另一款名為“弘康在線理財計劃兩全保險(投資連結型)”的投連險產品,在本季度的退保率達到了52.35%,位居該公司退保率排行榜首。

“投連險”全稱為“投資連結型保險”,是指具有保障和投資雙重功能的保險產品。當前市場上常見的投資型保險有年金險、分紅險、萬能險、增額終身壽險、投資連結險等。與其他投資型保險不同的是,投連險的投資風險完全由投保人承擔,并且投資回報具有不確定性,甚至有可能出現虧損。受市場波動影響,2023年以來,投連險收益大幅下滑。?根據華寶證券對217個投連險分類賬戶的統計,?2023年這些賬戶的全年收益區間為-24.87%至4.87%,?收益均值為-3.80%。

今年以來,投連市場稍顯回暖趨勢。根據國家金融監督管理總局披露數據,今年1月人身險公司投連險獨立賬戶新增交費僅為11億元,隨后該數值有所增長,9月已經增長至137億元。券商的研究報告也反映出這一趨勢:華寶證券統計顯示,相比于今年1月,217個投連險賬戶僅有65個投連險賬戶取得正收益,且單月平均收益-4.73%,而至9月份,已有205個賬戶出現正收益,單月平均收益提升至6.90%。盡管市場有所回調,但弘康人壽的高退保率背后,與產品收益不佳不無關聯。

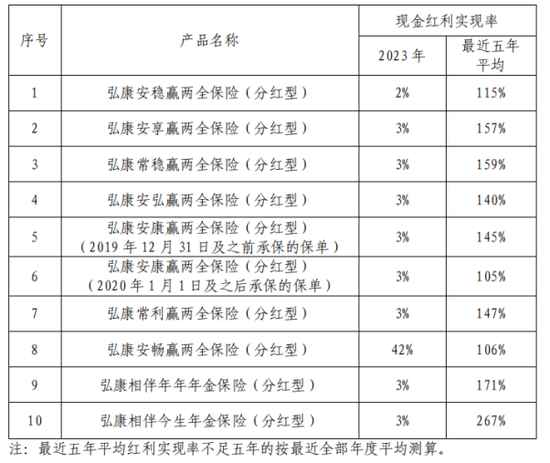

此外,曾經仰仗分紅險“打天下”的弘康人壽如今風光不在。根據其2023年度分紅型保險產品紅利實現率的信息披露,弘康人壽多個產品的分紅實現率下滑嚴重,最低跌至僅為2%。

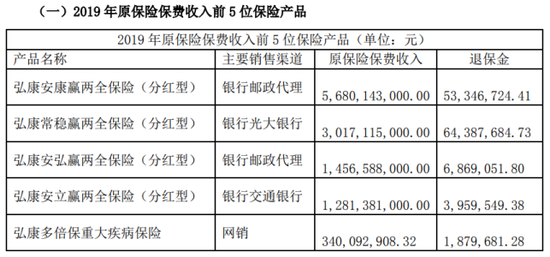

分紅險曾是弘康人壽的拳頭產品,在2019年,該公司原保費收入排名前四的產品均為分紅型保險,累計貢獻了超過110億元的原保費收入。然而,2020年2月,原銀保監會發布《關于強化人身保險精算監管有關事項的通知》,該通知明確了演示利率上限,并將紅利分配比例統一為70%。或許受此政策影響,弘康人壽分紅險原保費收入迅速下降,2020年、2021年排名前五的分紅險僅有3項目,累計貢獻僅為46.93億元、18.12億元。2022年以后,原保費收入前5的產品中甚至已經沒有分紅險的身影,取而代之由終身壽險產品成為其主要收入來源。

業界專家指出,弘康人壽這種聚焦于終身壽險、分紅險、投連險等投資型保險產品的經營策略,易受資本市場波動的影響。一旦市場環境出現不利轉變,導致投資收益率降低,其保費收入將不可避免地遭受沖擊。

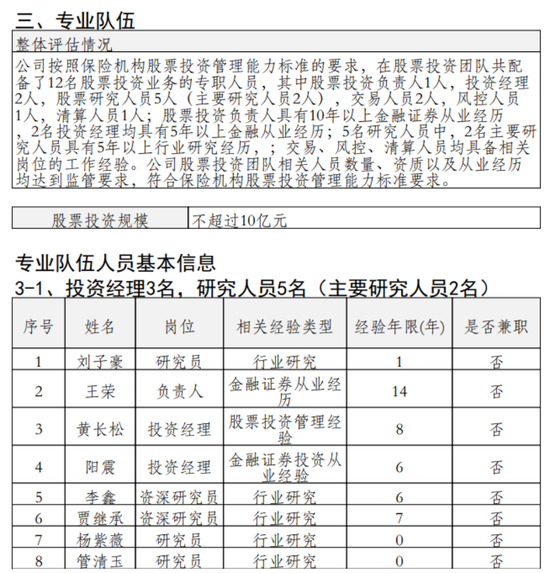

今年1月,弘康人壽發布《股票投資管理能力建設及自評估情況》,顯示其股票投資團隊共配備12名專職人員。其中,在5名股票研究人員團隊中,有3位相關經驗不超過1年。

前董事長缺位近2年,公司大量股份遭凍結

業績之外,自2022年1月前任董事長盧德之因卷入貪腐大案離任后,弘康人壽一直處于董事長空缺的局面。目前,“掌舵”弘康人壽的是公司總經理周宇航,分管戰略企劃、銷售、公司投資、IT 和運營客服工作。

公開資料顯示,周宇航此前就曾在弘康人壽有過任職,擔任電子商務事業部總經理助理。后跳槽到京東,出任京東科技副總裁及財富管理事業部總經理,兼任下轄全資子公司天津津投保險經紀有限公司(現已更名為“京東保險經紀(天津)有限公司”)的總經理職位。早在2019年,便有報道指出他將接任弘康人壽總經理一職,然而直至2021年其任職資格才正式獲批。

隨著盧德之的離任,弘康人壽遭遇了多事之秋,自2022年起,該公司不僅經歷了大量股份的質押和凍結,其風險綜合評級信息亦未再對外公布。截止今年三季度,弘康人壽被凍結、質押股份比例近五成,為48.3%。

此外,作為險企“生命線”,弘康人壽的償付能力也亟需提升。2024年第三季度,其核心償付能力充足率為85.59%,綜合償付能力充足率為128.39%,均較上一個季度有所下滑。而在今年前兩個季度,根據國家金融監管總局發布的保險業償付能力狀況統計,弘康人壽的核心償付能力充足率、綜合償付能力充足率也紛紛低于人身險公司的平均水平。

針對公司經營業績、股權凍結等情況,北青金融向弘康人壽發送采訪函,未獲回復。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)