不同生命階段有不同需求。

我國(guó)老齡化問題日益嚴(yán)峻的背景下,養(yǎng)老規(guī)劃成為社會(huì)各界共同關(guān)注的焦點(diǎn)。

在華泰人壽近期舉辦的媒體發(fā)布會(huì)上,多名專家都強(qiáng)調(diào)科學(xué)規(guī)劃養(yǎng)老資金的重要性,其中,保險(xiǎn)作為養(yǎng)老資產(chǎn)配置的關(guān)鍵一環(huán),其地位不容忽視。然而,發(fā)布會(huì)上傳遞出的數(shù)據(jù)顯示,我國(guó)居民財(cái)富中商業(yè)保險(xiǎn)及養(yǎng)老金的占比僅有4%左右,與發(fā)達(dá)國(guó)家存在顯著差距。

但另一方面,這也預(yù)示著我國(guó)保險(xiǎn)行業(yè)在養(yǎng)老領(lǐng)域未來成長(zhǎng)空間巨大。華泰人壽研究顯示,目前保險(xiǎn)行業(yè)正在進(jìn)入“保險(xiǎn)+康養(yǎng)”3.0時(shí)代,通過逐漸完善康養(yǎng)服務(wù)鏈條來覆蓋養(yǎng)老周期更多場(chǎng)景,以形成行業(yè)的獨(dú)特競(jìng)爭(zhēng)優(yōu)勢(shì)。

我國(guó)居民財(cái)富中商業(yè)保險(xiǎn)及養(yǎng)老金占比僅4%

根據(jù)華泰人壽與銀發(fā)產(chǎn)業(yè)服務(wù)平臺(tái)AgeClub近日共同發(fā)布的《2024新康養(yǎng)需求洞察白皮書》(下稱《白皮書》),中國(guó)的人口老齡化進(jìn)程正在加速推進(jìn)。《白皮書》援引國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)分析稱,截至2023年末,中國(guó)65歲以上人口數(shù)超2.17億人,人口比例達(dá)15.4%,高于全球平均水平5.4個(gè)百分點(diǎn),中國(guó)已經(jīng)邁入中度老齡化階段。

經(jīng)濟(jì)學(xué)博士、世界銀行經(jīng)濟(jì)顧問張?jiān)⒃诎l(fā)布會(huì)上分析稱,面對(duì)老齡化社會(huì)的挑戰(zhàn),需要科學(xué)規(guī)劃養(yǎng)老資金。養(yǎng)老規(guī)劃要遵循安全性(保障本金安全)、流動(dòng)性(隨時(shí)支取)、收益性(持續(xù)穩(wěn)定回報(bào))、持續(xù)性(提供長(zhǎng)期持續(xù)的穩(wěn)定現(xiàn)金流)和不可挪用性(專款專用)原則。如果按照這五大原則,現(xiàn)金、銀行理財(cái)、權(quán)益性產(chǎn)品、房產(chǎn)、保險(xiǎn)等各類資產(chǎn)在養(yǎng)老規(guī)劃中各有利弊。例如,現(xiàn)金具有非常好的安全性、流動(dòng)性以及持續(xù)性,但是收益性和不可挪動(dòng)性相對(duì)較差;權(quán)益性產(chǎn)品可能會(huì)取得較高的收益,但安全性和持續(xù)性較差;房產(chǎn)不可挪用性極佳,但流動(dòng)性不佳。相較而言,從五大原則的綜合表現(xiàn)來看,儲(chǔ)蓄型保險(xiǎn)是養(yǎng)老規(guī)劃中的上佳選擇。

然而,目前商業(yè)保險(xiǎn)和養(yǎng)老金在我國(guó)居民財(cái)富中占比極低。發(fā)布會(huì)上,經(jīng)濟(jì)學(xué)家馬光遠(yuǎn)稱,目前的環(huán)境下,固定收益的安全產(chǎn)品,包括保險(xiǎn)、銀行的安全理財(cái)、國(guó)債是資產(chǎn)配置的必選。但和發(fā)達(dá)國(guó)家相比,中國(guó)家庭資產(chǎn)主要集中在固定資產(chǎn)上,在居民財(cái)富中占比高達(dá)70%。金融資產(chǎn)配置占比極低,只有11.8%,其中商業(yè)保險(xiǎn)及商業(yè)養(yǎng)老金占比更是只有4%,而發(fā)達(dá)國(guó)家這一比例則是24%。

“這(商業(yè)保險(xiǎn)及養(yǎng)老金)是一個(gè)非常不錯(cuò)的行業(yè),未來成長(zhǎng)空間巨大。”馬光遠(yuǎn)表示。

“保險(xiǎn)+康養(yǎng)”模式正邁向3.0時(shí)代

從保險(xiǎn)行業(yè)目前的發(fā)展來看,在養(yǎng)老規(guī)劃中的角色不再僅僅局限于養(yǎng)老金管理,而是普遍拓展為“保險(xiǎn)+康養(yǎng)”模式,這背后也反映出養(yǎng)老客群的需求變化。

華泰人壽戰(zhàn)略與項(xiàng)目管理部總監(jiān)趙鵬表示:“在銀發(fā)經(jīng)濟(jì)的驅(qū)動(dòng)下,40歲及以上人群正從被動(dòng)養(yǎng)老向主動(dòng)康養(yǎng)轉(zhuǎn)變,形成了新中年(40-60歲)、新盛年(60-75歲)和新高齡(75歲+)三大新康養(yǎng)客群。盡管各年齡段的康養(yǎng)需求各異,但都對(duì)康養(yǎng)服務(wù)提出了更高要求。”

《白皮書》調(diào)研顯示,在養(yǎng)老方式選擇方面,36.3%的新中年更傾向于為父母和自己儲(chǔ)備專業(yè)的機(jī)構(gòu)養(yǎng)老服務(wù)。25.7%的新盛年偏好通過旅居養(yǎng)老追求新鮮體驗(yàn)和高品質(zhì)生活。84.5%的新高齡更愿意在自己熟悉的環(huán)境中度過晚年,享受親情的陪伴和照料。

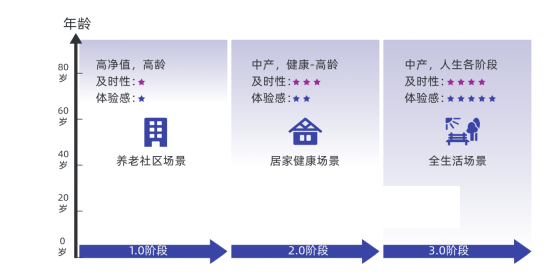

為了應(yīng)對(duì)不同生命階段的不同需求,保險(xiǎn)行業(yè)的康養(yǎng)概念也不斷迭代升級(jí)。《白皮書》調(diào)研顯示,中國(guó)的“保險(xiǎn)+康養(yǎng)”模式正邁向3.0時(shí)代。從1.0階段的養(yǎng)老社區(qū)場(chǎng)景到2.0階段的居家健康場(chǎng)景,再到3.0階段的全生活場(chǎng)景,服務(wù)供給從單一的養(yǎng)老服務(wù)轉(zhuǎn)變?yōu)槎嘣⒓墒降纳罘绞郊爱a(chǎn)品嚴(yán)選。

(來源:《2024新康養(yǎng)需求洞察白皮書》)

(來源:《2024新康養(yǎng)需求洞察白皮書》)第一財(cái)經(jīng)記者從行業(yè)中觀察到,目前多家原重點(diǎn)布局養(yǎng)老社區(qū)的保險(xiǎn)公司已將養(yǎng)老服務(wù)產(chǎn)業(yè)布局延伸至居家養(yǎng)老、旅居、興趣學(xué)習(xí)等多個(gè)生活場(chǎng)景,并且根據(jù)客戶的不同養(yǎng)老階段及需求來匹配相應(yīng)的服務(wù),而不同體量的保險(xiǎn)公司所采用的模式也不盡相同,例如中國(guó)平安、中國(guó)太保等大型保險(xiǎn)公司普遍采用輕重資產(chǎn)相結(jié)合的模式,而華泰人壽、友邦人壽等中小保險(xiǎn)公司則更多采用輕資產(chǎn)的方式,與外部供應(yīng)商合作提供服務(wù)并建立相應(yīng)的評(píng)價(jià)或監(jiān)督體系。

業(yè)內(nèi)人士普遍認(rèn)為,逐漸多元化及拓展至全養(yǎng)老周期的康養(yǎng)服務(wù)正讓保險(xiǎn)產(chǎn)品在養(yǎng)老規(guī)劃所涉及的各類資產(chǎn)中建立起獨(dú)特優(yōu)勢(shì)。

責(zé)任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)