目前的痛點就在于投資者如何去信任和接受

“養老越來越難。”個人投資者趙威對記者表示,自己所持有的養老基金產品目前仍有一定的虧損。在他看來,養老屬性的產品若不能實現保值增值,是否違背了投資者想要通過投資養老的初衷,“虧錢的養老目標基金,能實現養老目標嗎?”

據第一財經統計,截至9月15日,目前共有156只個人養老金基金Y份額產品,其中有近八成產品年初迄今出現了不同程度的虧損,而自成立以來回報為正的產品僅有21只。其中,表現最高者中歐預見養老2025一年持有(FOF)Y自成立以來的累計漲幅不足3%,墊底的華夏養老2050五年Y的累計虧損達10.81%,二者業績首尾相差已接近14個百分點。

在業內人士看來,養老目標基金是市場的新興事物,目前的痛點就在于投資者如何去信任和接受。但業績表現不佳,不僅吸引力不足,也不符合老百姓對于“養老目標”的樸素預期,基金行業需要用業績降低投資者的顧慮。

八成養老Y份額虧損

自《個人養老金實施辦法》等多項個人養老金相關政策發布以來,個人養老金基金持續穩步擴容。Wind數據顯示,截至9月15日,目前共有156只個人養老金基金Y份額產品(僅允許投資者通過個人養老金資金賬戶投資的基金份額),分屬于48家基金公司。

除了去年成立的133只產品以外,今年以來陸續有23只養老目標基金增設了Y份額。例如9月剛剛成立的工銀安悅穩健養老目標三年持有Y、招商和享均衡養老目標三年持有Y等產品。這也意味著對接個人養老金的公募產品又進一步增加。

不過,從業績表現來看,養老目標基金整體收益水平并不樂觀。數據顯示,除了上述2只剛剛成立的產品外,在154只有數據顯示的養老目標基金Y份額產品中,截至9月15日只有33只產品年內收益為正,占比21%。也就是說,有近八成產品年初迄今出現了不同程度的虧損。

今年以來表現最好的平安穩健養老一年Y年內累計上漲3%,中歐預見養老2025一年持有(FOF)Y、華夏保守養老Y、興證全球安悅穩健養老一年持有Y3只產品的年內收益超過2%。此外,還有9只產品的年內回報在1%至2%之間。

在業績的另一頭,則有88只養老目標基金Y份額年內收益虧超1%,18只的下跌幅度超過5%。其中,于今年2月成立的國泰君安善吾養老目標日期2045五年持有Y的年內虧損達10.11%,是目前唯一一只虧損幅度超過一成的產品。此外,中歐預見養老2050五年Y、華夏養老2050五年Y緊隨其后,年初至今分別下跌9.55%、8.4%。

即使拉長時間線來看,業績表現也并未改善。數據顯示,自成立以來回報為正的產品僅有21只,占比不足14%。即使是業績最好的產品,自成立以來的業績也不足3%,如中歐預見養老2025一年持有(FOF)Y的累計漲幅為2.94%;而表現最差的華夏養老2050五年Y的累計虧損達10.81%。簡單計算可得,這類產品的業績首尾相差已接近14%。

“今年權益市場震蕩調整明顯,基金業績表現自然也受到一定影響。”一位FOF投資部基金經理對記者表示,股債市的波動、加上權益市場板塊快速輪動和存量博弈特征,也增加了結構配置的難度。“在復雜的市場環境中,不同基金經理的表現和投資行為可能會出現極大的差異”。

此外,他也指出,產品業績差異也和養老FOF不同持有期限有關,1、3、5年持有期分別代表偏債、平衡和偏股三類配置策略,對應低、中、高三檔風險等級,資產配置差異是不同期限產品業績差異的首要原因。

投資者參與度如何

自去年11月個人養老金制度在36個先行城市(地區)正式實施運作以來,個人養老金參加人數不斷增加。據人社部數據,截至今年6月底,全國36個先行城市(地區)開立個人養老金賬戶人數達4030萬人,較2022年底個人養老金參加人數(1954萬人)數量翻倍。

但截至2023年3月底,僅有900萬名開戶者完成了資金繳存,約占同期開戶人數的30%。換言之,存在大量空賬戶并未繳費,居民參與熱情并不高。從養老目標基金Y份額的規模情況也能看出這一點。

二季報數據統計顯示,截至今年6月末,個人養老金基金Y份額共有151只,合計份額達42.63億份,較之去年底的17.14億份實現翻倍。同時合計規模也達到50.03億元。

就資產規模而言,不同產品之間相差甚遠。從單只基金上看,興全安泰積極養老目標五年Y、華夏養老2040三年Y的二季度末規模分別為5.48億元、5.01億元,是目前僅有的兩只規模超過5億元的個人養老金基金Y份額。

華夏養老2045三年Y、中歐預見養老2050五年Y、易方達匯誠養老2043三年Y3只產品次之,二季度末規模也保持在2億元以上,還有易方達匯智平衡養老(FOF)Y、招商和悅穩健養老一年Y等7只產品規模突破1億元。此外,還有137只Y份額產品的規模不足1億元,127只的規模不足5000萬元。

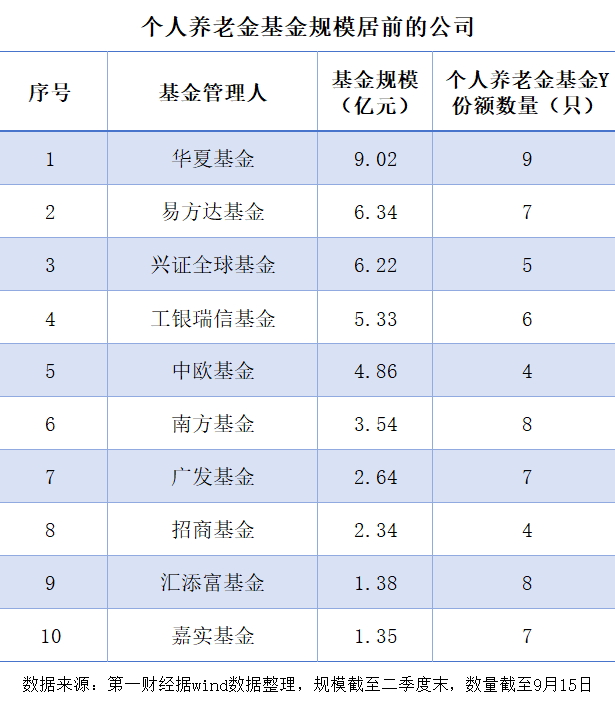

整體而言,頭部基金公司仍具有一定號召力。華夏基金旗下9只Y份額產品合計規模達9.02億元,易方達基金、興證全球基金、工銀瑞信基金的規模均超過5億元,分別為6.34億元、6.22億元、5.33億元。還有37家基金管理人雖然已有布局,但規模不足億元。

為何會后勁不足

自去年11月18日個人養老金基金業務開閘,各家基金公司均將個人養老金業務作為未來業務的戰略重點推進,紛紛在官網開設養老專區,增設Y份額、推進養老投教和預約開戶等服務。

不過,相較于去年“真的太卷了,忙得馬不停蹄”的景象而言,今年的個人養老金投資基金稍顯沒落,熱鬧不再。“確實沒有去年那么‘卷’了。主要還是推不動。”有基金公司人士這樣表示。那么,養老人群繳存和購買個人養老產品的意愿為何會后勁不足?投資者不買賬的原因有哪些?

就相關問題,記者隨機采訪了十余位普通投資者。總體而言,主要存在投資者對這些產品認知不足、個人直接操作養老金賬戶較為復雜、稅收優惠不夠等問題。此外,購買者對產品的持有體驗感并不好,而觀望者則存在“再看看”“再等等”的遲疑情緒。

“我一直以為養老產品是不會虧損的。”個人投資者趙威對記者回憶道,此前是幫朋友的忙開戶,購買了一些“大廠”的養老基金產品,如今產品業績虧損并不“穩健”。他認為,養老屬性的產品應是保值增值,否則違背了投資者想要通過投資養老的初衷。

另一位具有多年投資經驗的基民陳果則表示對產品業績并未擔憂,“今年總體業績不好,(持有的)權益類產品虧得更多,所以相較而言,這類產品虧得不算太狠。”在他看來,養老金基金是長期投資的,短短一年不能說明什么問題,還需要看長期表現。

而觀望者小溪屬于“光開戶,不存錢”的狀態,他告訴記者,目前對這類產品的興趣不大。“繳納個人養老金額度雖然不算太大,但持續時間太長,加上我(27歲)離退休時間太遠,未來相關政策有沒有變化也不清楚。”他說。

“核心關鍵仍在業績。如果長期業績不好、投資人體驗不佳,自然會被放棄。”一位銀行系基金人士與記者交流時表示,個人養老金投資尚屬于新鮮事物,部分基金持有者剛嘗試了(購買Y份額產品),結果業績不好,不僅讓持有人受挫,導致對長期投資缺乏信心,也會讓觀望的投資者遲疑。

“國內投資者以穩健居多,長期投資和權益投資的意識不是特別強,同時大部分個人投資者對于養老投資潛意識都會有穩健投資的傾向。”上述人士表示,這也意味著,公募基金需要進一步提高養老目標基金對風險控制的管理要求,對組合收益和凈值波動進行優化管理,讓產品凈值更加的平穩。

某頭部基金內部人士也有類似觀點,他對記者表示,“養老目標基金是市場的新興事物,目前的痛點就在于投資者如何去信任和接受,但一開局就是虧損,雖然符合市場的規律和現實,但不符合老百姓對于‘養老目標’的樸素預期”。

“對于目前大部分投資者來說,購買基金是為了‘賺錢’,尤其是在今年的震蕩市背景下,導致很多投資者的風險承受意愿較低,這類產品吸引力不足。”前述FOF投資部基金經理告訴記者,賺錢效應如果顯現出來,還是會吸引投資者的布局,“基金行業需要用業績降低投資者的顧慮,才能加大投資意愿”。

同時,上述人士也表示,養老目標基金是公募基金重要的戰略布局方向,隨著個人養老金制度擴展至全國,擴大制度覆蓋面,各家基金公司將會展開新一波的投教與宣傳,加上相關制度不斷完善,預計整體規模會有明顯的提振。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)