來源:中金大宗商品

春節前,銅價連續上漲或主要計入需求預期改善,同時供給風險助推漲勢

農歷春節前,銅價連續上漲,自1月1日至20日,LME銅現貨結算價累計上漲10%至9232美元/噸,1月20日起漲幅有所放緩,但仍維持9,000美元/噸以上高位。截至1月20日,LME銅投資基金凈多頭持倉量已經從12月30日起快速上升42%至58,641手(圖表1)。我們認為此輪銅價上漲主要由投機多頭增加持倉推動,主要計入了2023年中國需求反彈和歐洲需求回暖這兩點預期差,近期銅精礦市場干擾風險也助推了價格漲勢,其中中國需求反彈預期或是主導因素。

圖表:LME銅價與投資基金多頭持倉數量

資料來源:LME,Wind,中金公司研究部

資料來源:LME,Wind,中金公司研究部1)自12月初,中國防疫政策優化快于預期。2022年12月起,國內防疫政策加速優化,疫情感染率“快速達峰”,超出市場預期。根據中金宏觀最新報告,疫情帶來的擾動對于四季度的影響或超過2023年一季度,2023年中國GDP增速上調至5.5%,同時,在疫情影響前移、快速過峰的情況下,預計全年社會消費品零售總額增速達到7.7%。這一點需求預期改善目前已有一定兌現,百度搜索指數“咳嗽”、“發燒”等均在12月中下旬見頂回落,進入1月國內經濟活動修復較快,1月第一周中金經濟活動指數環比改善,上升幅度為2020年以來最大單周改善幅度。而從銅的基本面來看,因春節假期國內冶煉廠未停產而下游已經放假,國內下游開工和基本面數據尚未表現出超預期的反彈。

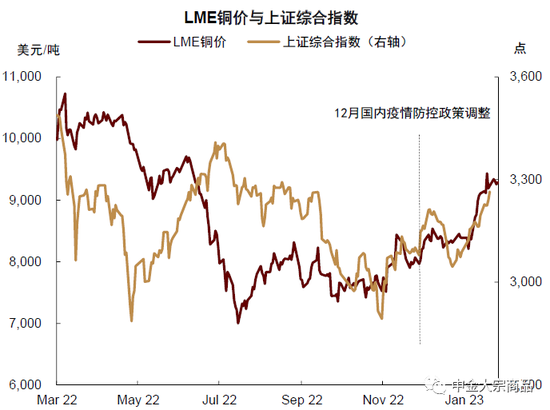

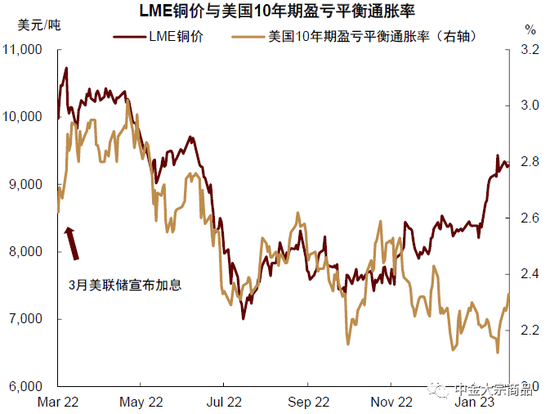

我們認為,主要是市場對中國經濟復蘇的樂觀情緒以及對節后復工復產帶來的旺季需求預期推動了銅價上漲。具體來看,以上證綜合指數來代表市場對中國需求的預期,以美國10年期盈虧平衡通脹率代表美國通脹預期和加息預期,分別比較這兩個指標與銅價的相關性(圖表2、3),可得2022年3月美聯儲宣布加息至11月底,LME銅價與美國10年期通脹預期相關性高達0.89,12月至今這一相關性降低至-0.03;而12月國內疫情防控政策調整至今,上證綜指與LME銅價相關性從3月至11月的0.16上升到0.6,可見自12月起銅價強勢可能更多地定價了中國需求預期改善,而12月之前則與美國加息節奏和通脹預期更為相關。

圖表:LME銅價與上證綜合指數

資料來源:LME,Wind,中金公司研究部

資料來源:LME,Wind,中金公司研究部圖表:LME銅價與美國10年期盈虧平衡通脹率

資料來源:LME,Wind,中金公司研究部

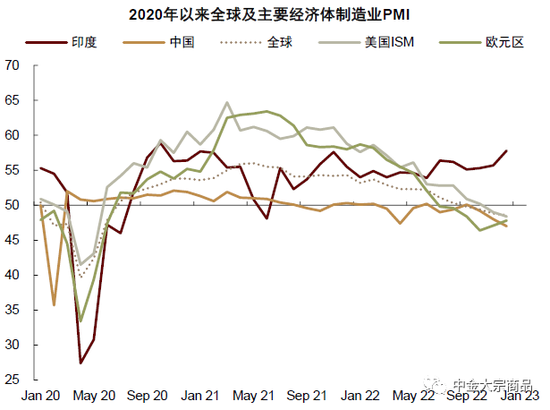

資料來源:LME,Wind,中金公司研究部2)歐洲天然氣價格回落,歐元區制造業PMI超預期反彈。歐洲天然氣價格自2021年9月起快速上升并維持高位直至2022年8月。在此期間,由于高能源價格,歐洲冶煉生產和需求受到抑制,市場預期歐元區2023年可能出現高通脹帶來的經濟衰退。我們也在此前的展望中計入了歐洲需求同比收縮。而由于冬季氣溫偏暖疊加LNG到港增加,歐洲天然氣價格自12月中加速下跌。截至1月中旬,歐洲氣價相比2022年8月高點已回落79%至20.6美元/百萬英熱,比去年同期下降28%,帶動歐洲通脹水平連續兩個月環比回落。我們持續跟蹤的平均周度現貨電價也從2022年12月的360.6美元/兆瓦時回落至2023年1月的126.3美元/兆瓦時(圖表4)。同時1月初公布的數據顯示,歐元區2022年12月制造業PMI環比回升至47.8(圖表5),雖然仍處于收縮區間,但分項指標中工業產出亦有回升,說明能源價格回落的情況下,歐洲工業需求存在已經觸底的可能性,2023年歐洲工業需求同比收縮的程度可能小于此前我們的預期。

圖表:歐洲平均周度現貨電價

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表:全球主要經濟體制造業PMI

資料來源:Wind,中金公司研究部

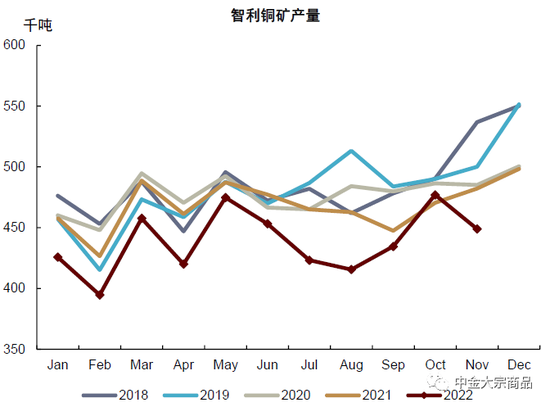

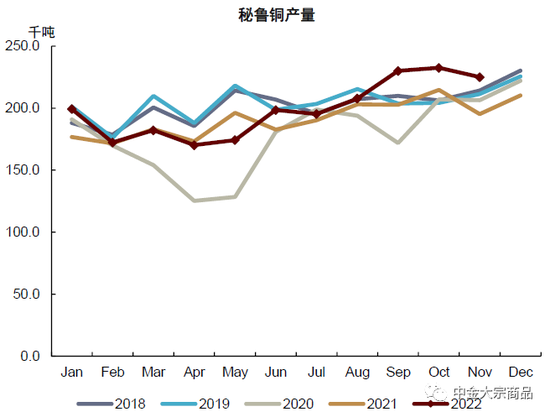

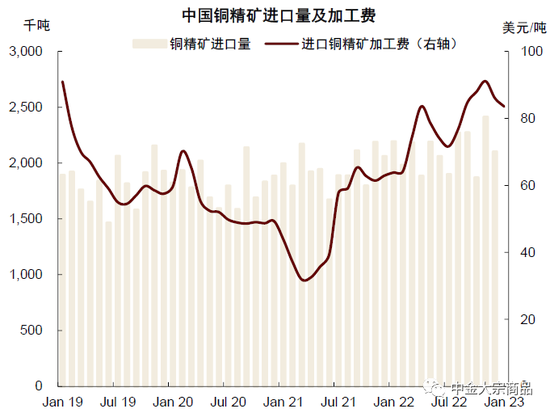

資料來源:Wind,中金公司研究部3)銅礦供給端干擾持續,或助推價格漲勢。近期,南美銅礦干擾事件持續發生,這與我們的預期相符。在9月的報告《借古鑒今:銅價驅動與成本支撐》中,我們提到,“供給側,雖然2022-2023年銅礦供應增量可觀,但同時來自政策變化、天氣和品位下降的干擾可能持續存在。”換言之,南美礦石品位下滑、社區問題和環保政策或在中長期內影響當地的礦業生產和潛在投資。2022年12月,礦業公司Antofagasta旗下位于智利的Los Pelambres銅礦的通道又被封鎖[1],造成該礦的開發工作減少,不過其生產尚未受到實質性影響。而位于秘魯的Las Bambas由于社區抗議活動和道路封鎖,其庫存正在迅速接近滿庫,一旦庫存滿庫,只能被迫停止生產[2]。另外,加拿大第一量子礦業公司旗下Cobre銅礦,由于稅收原因被巴拿馬政府下令暫停開采[3],第一量子計劃提起訴訟,但礦山正常運營仍將受到影響。需要提示的是,雖然南美銅礦干擾率上升,但近期的風險事件尚未造成實質影響,并且2023年全球銅礦增量仍然可觀,主要來自亞洲、非洲、俄羅斯等區域新銅礦投產和現有銅礦增產,中國銅精礦進口加工費或小幅攀升并維持高位(圖表9)。

圖表:智利銅礦產量

資料來源:智利國家銅業委員會,中金公司研究部

資料來源:智利國家銅業委員會,中金公司研究部圖表:秘魯銅礦產量

資料來源:秘魯能源和礦業部,中金公司研究部

資料來源:秘魯能源和礦業部,中金公司研究部圖表:中國銅精礦進口量與周度加工費

資料來源:SMM,海關總署,中金公司研究部

資料來源:SMM,海關總署,中金公司研究部短期內,銅價下跌風險或大于上行風險

綜合以上分析,我們認為當前9,000美元/噸以上較高的銅價主要由投機多頭增加持倉推動,已經提前定價了中國需求反彈的預期和歐洲經濟增速回暖的可能性;基本面的角度,銅精礦供給側風險持續但尚未造成實際影響。向前看,需求側現實基本面兌現以及銅精礦供給短期風險消退可能伴隨投機凈多頭獲利平倉,美聯儲后續政策是否轉向也存在一定的博弈空間,銅價下行風險或大于上行風險。

向前看,基于更新后的平衡表,我們上調2023年銅價均價至7800美元/噸

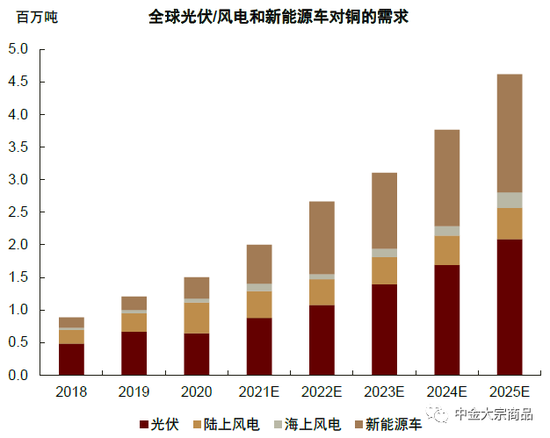

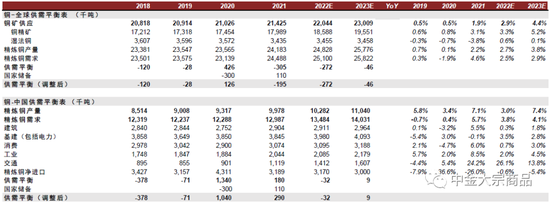

基于以上分析,我們在2022年11月發布的展望報告基礎上更新了供需平衡表,主要上調了2023年中國和歐洲的需求增速,而此前我們已經計入了南美政策風險、社區問題可能帶來的持續較高的銅礦干擾率,因而供給端仍然維持展望中的判斷,即2023年全球銅礦供應或同比上升4.4%至2300萬噸。調整后的平衡表顯示(圖表11),2023年銅供需由此前的小幅過剩轉為少量缺口,供給端雖然銅精礦供給增量可觀,但2023年精銅增量主要依賴中國冶煉廠擴產,需求端新能源需求維持較高增速(圖表9),中國需求預期向上,但仍需關注美國經濟增速下滑風險。

圖表:光伏與新能源車銅需求測算

資料來源:Wind,iFinD,中金公司研究部

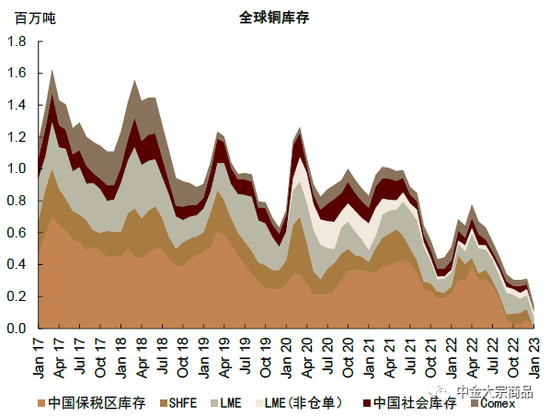

資料來源:Wind,iFinD,中金公司研究部2022年11月發布的有色金屬年度展望中,我們用“短痛長贏”來概括銅的基本面,目前仍然堅持這一邏輯。雖然我們 上調了2023年中國需求增速,但總需求仍面臨全球多個經濟體“衰退”風險,需求預期兌現和美聯儲政策變化可能仍是今年市場博弈的焦點。2024年以及中長期來看,新能源需求持續高景氣度以及未來銅礦偏緊預期可能成為銅價定價主要邏輯,銅價中樞或再度抬升。結合更新后的平衡表以及對此前報告中對銅價相對于成本線的分析,我們將銅價2023年年均價從7,000美元/噸上調至7,800美元/噸,即相對于銅礦開采現金成本25%溢價水平。此外,考慮到2021年和2022年連續的缺口已造成全球銅顯性庫存處于歷史低位(圖表6),我們提示2023年低庫存可能仍然是市場關注的焦點,額外的供給風險仍可能帶來較大價格波動。

圖表:全球銅庫存

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:全球銅供需平衡表

資料來源:SMM,Woodmac,ICSG,中金公司研究部

資料來源:SMM,Woodmac,ICSG,中金公司研究部

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)