來源:廣金期貨

核心觀點

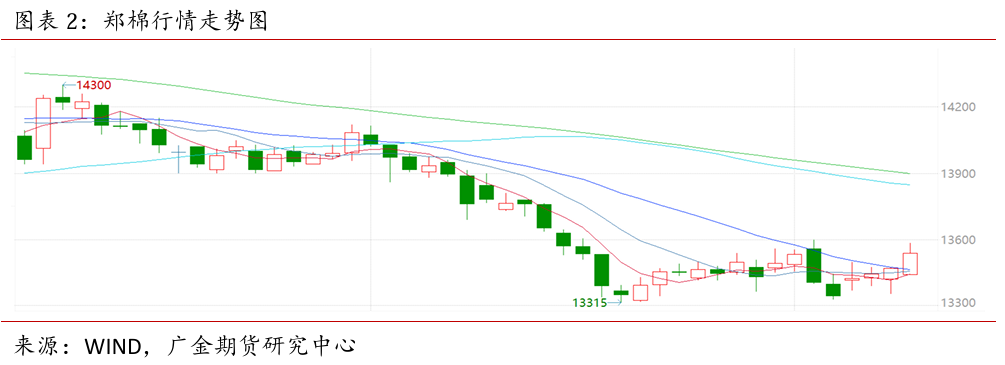

本周(1.06-1.10)美棉在周五宏觀及利空的供需月報的雙重打壓下大幅下跌而重心小幅下移;鄭棉區(qū)間震蕩,價格小幅向上。截至1月10日,報收于66.96美分/磅,較上周周五收盤價下跌0.8美分/磅;鄭棉05主力合約報收于13540元/噸,較上周五收盤價下跌135元/噸。

國際市場:(1)全球供需缺口大幅上調(diào)42.7萬噸,庫存消費比升至67.23%,位于歷史偏高水平(2)美國棉花產(chǎn)量意外上調(diào),出口簽約量有限增加,即將關(guān)稅貿(mào)易政策的出臺很多程度上會影響美棉的未來出口需求(3)印度新棉處于上市高峰期,印度棉花公司收購了將近一半的新棉,短期新棉流動性較弱。對未來下游紡服品的出口訂單保持樂觀(4)巴西24/25年度棉花正處于播種期,出口速度放緩。

國內(nèi)市場:(1)供給端,新棉加工處于收尾階段,產(chǎn)量預(yù)計超過USDA預(yù)測的653萬噸;新棉積極銷售“基差+后點價”銷售模式占主導(dǎo),倉單注冊量同比依舊大幅減少;從棉花進口來源看,由于進口配額不足、國內(nèi)終端的外銷內(nèi)銷表現(xiàn)不突出、國儲大量入儲外棉的可能性較小等原因,9月-11月累計進口量34萬噸,同比減少59.5%(2)需求端,織廠終于開始明顯補庫,純棉紗市場本周交投較好,紡企提前放假意愿有所回落,但是利潤并未有明顯提升,企業(yè)的現(xiàn)金流依舊緊張(3)庫存端,紡企仍是“按需補庫,按單采購”的棉花采購策略,成品庫存有所消化;織廠極度偏低的棉紗原料庫存有明顯的補庫跡象,但其可持續(xù)性有待考察,坯布庫存繼續(xù)累積。

綜合來看,全球棉花供應(yīng)非常充足,但這可能已經(jīng)在盤面上有充分的體現(xiàn)。因此國內(nèi)外盤面走出底部低位震蕩局面并向上突破需要需求得到明顯好轉(zhuǎn),但不排除美國大幅加征關(guān)稅政策導(dǎo)致盤面繼續(xù)向下跌破前低的支撐點。當前國內(nèi)遲到的補庫行情到來,但其可持續(xù)性有待考察,因此對于盤面短期依舊維持震蕩偏弱預(yù)期,等待節(jié)后下游企業(yè)集中開工與補庫的來臨與美國關(guān)稅貿(mào)易政策的落地。

一

行情回顧

(1)本周外媒報道關(guān)于新一任美國總統(tǒng)上臺之后并非全面加征關(guān)稅的貿(mào)易政策使得周一盤面大漲,周五強勁的非農(nóng)就業(yè)數(shù)據(jù)以及利空的供需月報致使盤面大幅下挫。截至1月10日,報收于66.96美分/磅,較上周周五收盤價下跌0.8美分/磅。

(2)本周鄭棉主要在13300-13500元/噸區(qū)間震蕩,周五在隔夜美棉拉升及原油與谷物市場上漲的帶動下突破13500元/噸。截止1月10日,鄭棉05主力合約報收于13540元/噸,較上周五收盤價下跌135元/噸。

(3)其他行情一覽:

二

全球概覽

全球產(chǎn)量大幅上調(diào),供需矛盾加劇

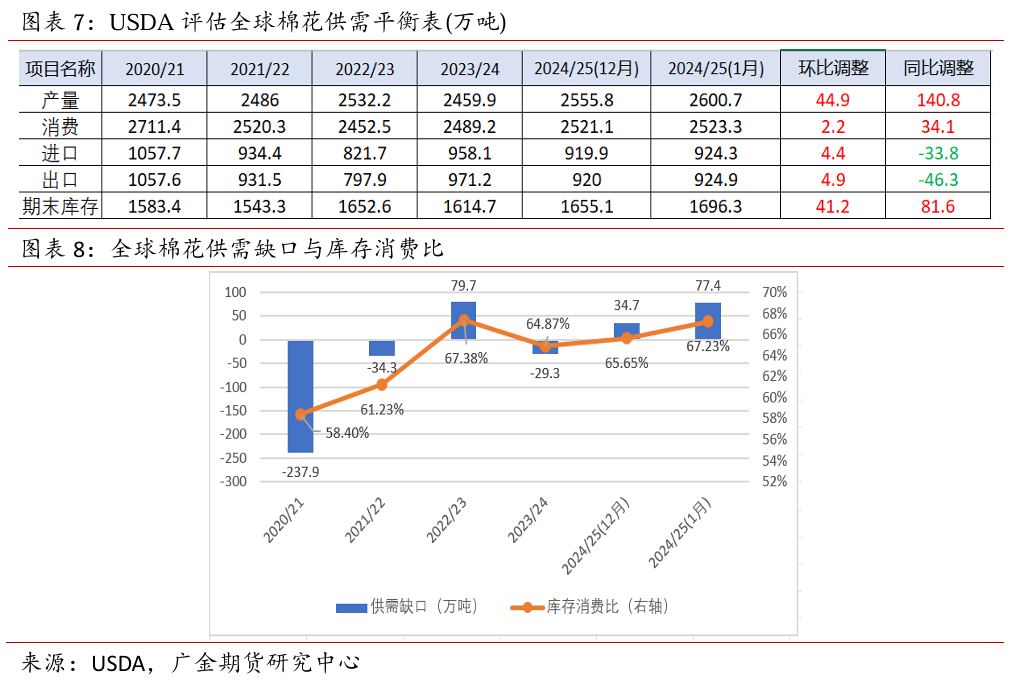

最新的1月USDA供需報告大幅上調(diào)產(chǎn)量44.9萬噸,主要是我國棉花產(chǎn)量被上調(diào)39.2萬噸,澳大利亞棉花上調(diào)8.7萬噸,并且美棉的產(chǎn)量也意外地調(diào)增(報告發(fā)布前交易商預(yù)計下調(diào)美棉),而棉花消費量卻只上調(diào)2.2萬噸,遠不及產(chǎn)量的上調(diào)額,因此本月供需缺口較上月增加了42.7萬噸,期末庫存增加41.2萬噸,庫存消費比升至67.23%,位于歷史偏高水平。

三

國外棉花分析

3.1 美國:棉花擴產(chǎn)已確定,等待亮出懸在頭上的關(guān)稅之刀

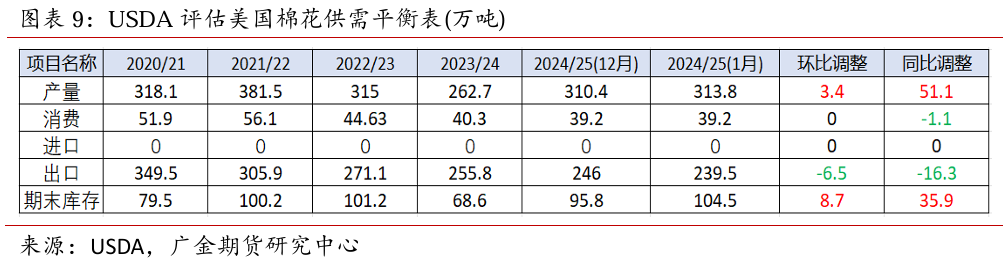

(1)產(chǎn)量繼續(xù)調(diào)增,長期來看出口前景偏黯淡

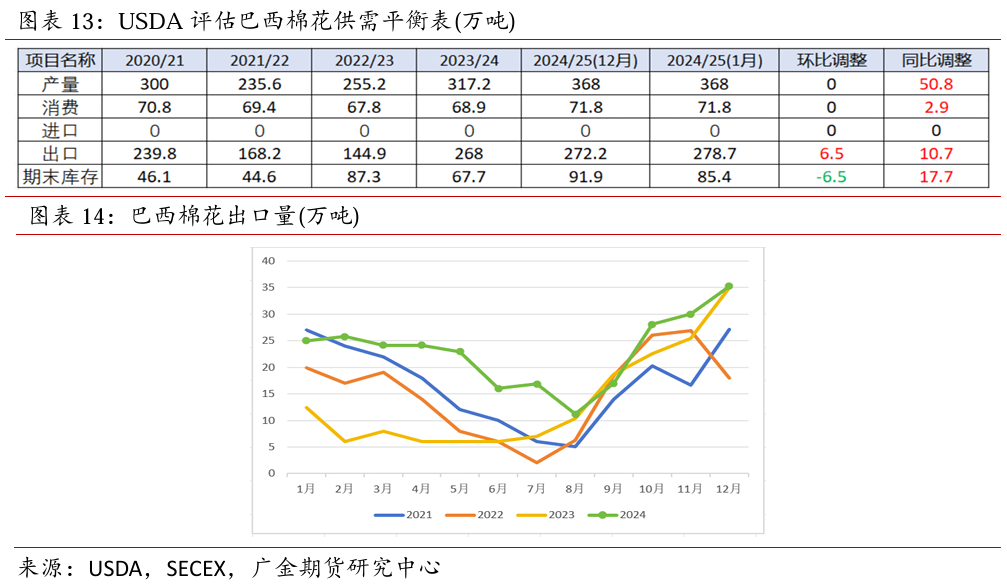

上周涉棉企業(yè)預(yù)測美棉產(chǎn)量下調(diào)而對盤面形成一定的支撐,但對于實際產(chǎn)量的預(yù)測卻不降反升;與此同時,出口量也調(diào)減6.5萬噸,與之形成對比的是,巴西棉的出口量被上調(diào)6.5萬噸,足以看出巴西棉是美棉的強勁對手。并且1月20日特朗普上臺后將會公布“翹首以盼”的關(guān)稅貿(mào)易政策,后續(xù)美棉出口的不確定性仍較大。

(2)本就偏弱的美棉出口簽約量恢復(fù)程度依舊有限

美國農(nóng)業(yè)部報告顯示,2024年12月27日-2025年1月2日,美國2024/25年度陸地棉凈出口簽約量為3.12萬噸,較前周增長7%,較前四周平均值減少27%;裝運量為4.35萬噸,較前周增長66%,較前四周平均值增長47%。

上周外媒報道特朗普的關(guān)稅政策只涵蓋關(guān)鍵進口商品(紡服品并不在內(nèi)),雖然特朗普后續(xù)進行否認,但是市場對于美國大幅加征關(guān)稅的擔憂有所消退,若前期紡服品不在加征關(guān)稅范圍內(nèi),那么我國以及東南亞、南亞等國家將會搶出口,美棉的出口需求或?qū)⒊霈F(xiàn)短暫性好轉(zhuǎn)。

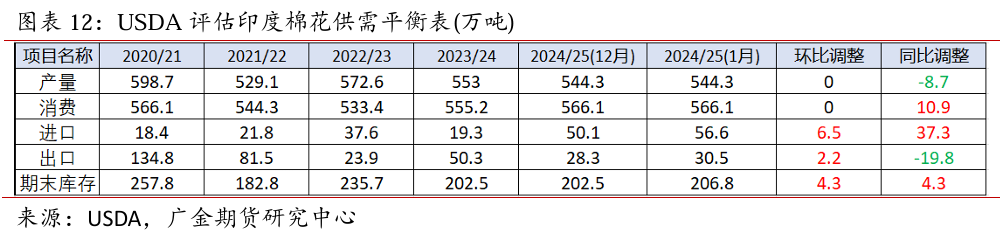

3.2 印度:新棉上市量即將過半,下游出口機遇或來臨

根據(jù)印度棉花協(xié)會(CAI)的數(shù)據(jù),截至1月8日,市場新棉到貨量達到近約231.2萬噸,其中印度棉花公司(CCI)已經(jīng)采購超過107.1萬噸,占市場到貨量的46?%。此外,2024/25年度(2024年10月開始),印度棉花到貨量累計為213.3萬噸?(CAI預(yù)計24/25年度棉花產(chǎn)量為513.83萬噸),說明印度新棉實際上市量接近半程。

USDA的1月報告將產(chǎn)量維持在544.3萬噸,進口調(diào)增6.5萬噸,較上年同比增加37.3萬噸(產(chǎn)量較上年度調(diào)減8.7萬噸),說明對于印度新年度下游紡服品的出口有一定的期待。

3.3 巴西:新棉播種已超三成,出口速度放緩

新棉種植有序進行中,種植速度慢于上年度。據(jù)巴西國家商品供應(yīng)公司(CONAB)數(shù)據(jù)顯示,截至1月12日,巴西棉花播種率為33.5%,同比減少3.4%。

棉花出口依舊位于歷史最高點,但由于美棉開始集中裝運以及港口擁堵,巴西棉出口速度有所放緩。巴西對外貿(mào)易秘書處(Secex)公布的出口數(shù)據(jù)顯示,2024年12月巴西出口棉花35.29萬噸,同比僅增長0.58%,而10月、11月巴西棉花出口同比增長幅度分別達到25%、18.05%。

四

國內(nèi)棉花基本面分析

4.1 供給分析:國內(nèi)棉花寬裕,進口量大幅下滑

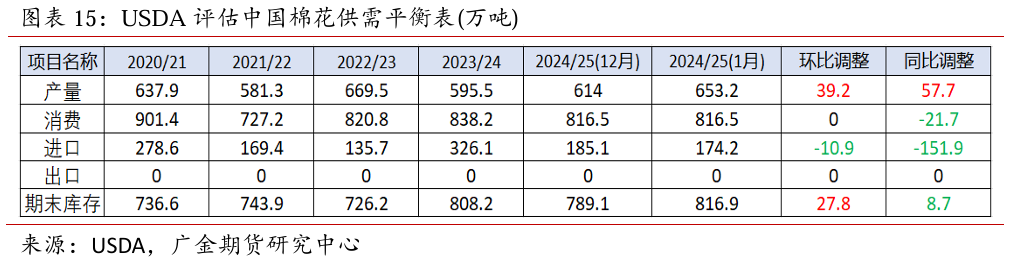

(1)24/25年度棉花增產(chǎn)幅度遠超期初預(yù)測

目前軋花廠的加工情況逐漸接近尾聲,北疆加工基本完成,南疆喀什等地還有軋花廠加工皮棉,據(jù)Mysteel數(shù)據(jù)顯示,截至1月9日全國軋花廠開工率31.95%,疆內(nèi)軋花廠累計加工量614.93萬噸,單日加工量維持在2.5-2.9萬噸。預(yù)計月末疆內(nèi)軋花廠結(jié)束,疆內(nèi)新棉產(chǎn)量可超650萬噸。

1月USDA預(yù)測報告我國棉花產(chǎn)量大幅上調(diào)39.2萬噸至653.2萬噸,因此預(yù)計后續(xù)我國棉花產(chǎn)量仍有上調(diào)空間。

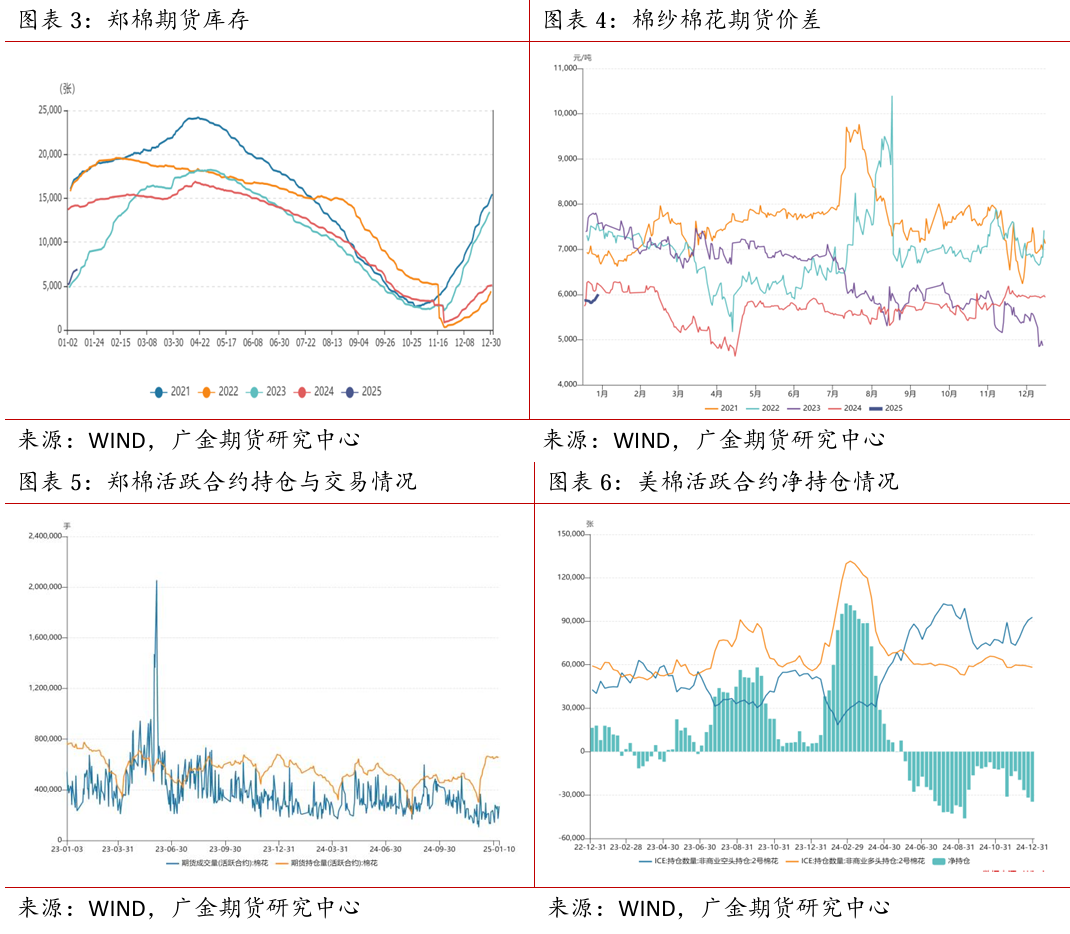

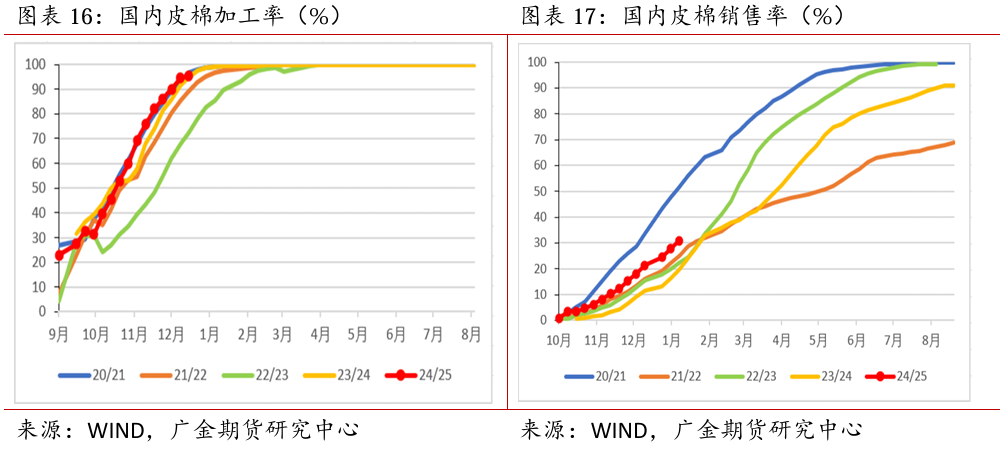

(2)新棉銷售速度快,倉單注冊量同比大幅減少支撐盤面

新棉以“基差+后點價”銷售模式占主導(dǎo),倉單注冊量同比大幅減少51.6%。據(jù)國家棉花市場監(jiān)測系統(tǒng)調(diào)查數(shù)據(jù)顯示,截至1月9日,全國皮棉加工率為95.4%,同比下降1.8%,較過去四年均值提高4.3%;銷售率為30.8%,同比提高6.9%,較過去四年均值提高2.4%。

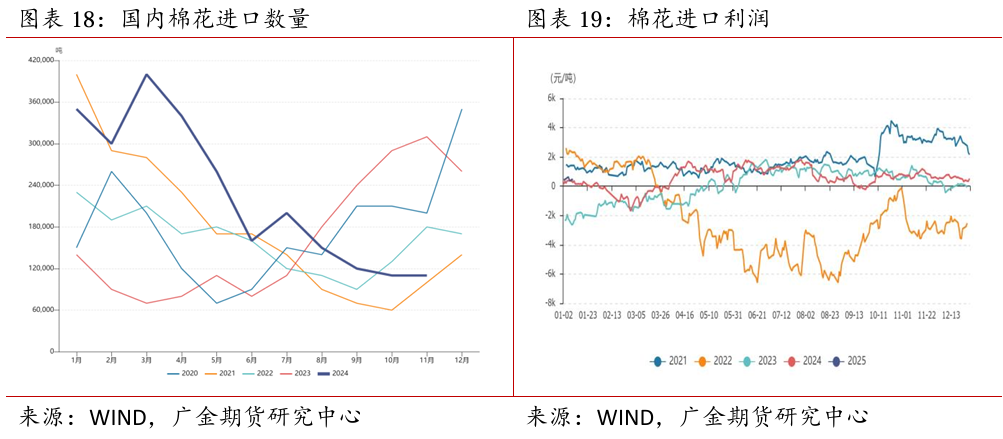

(3)新年度棉花累計進口量同比銳減超六成

進口配額不足以及外銷溯源訂單下達量減少,11月進口量偏低。據(jù)海關(guān)總署最新數(shù)據(jù),2024年11月我國進口棉花11萬噸,環(huán)比持平,同比減少64.5%;新年度9月-11月累計進口量34萬噸,同比減少59.5%,其中巴西棉12.74萬噸(占比37.48%)、澳大利亞棉12.03萬噸(占比35.38%)、美棉僅排第三位(4.3萬噸,占比12.68%)。

4.2 需求分析:純棉紗市場交投情況好轉(zhuǎn)

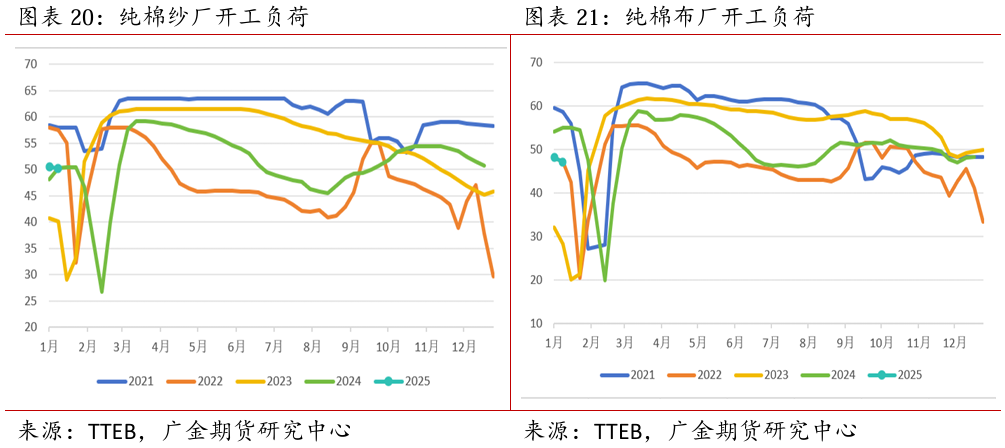

(1)春節(jié)臨近,下游企業(yè)開始逐漸停機

隨著春節(jié)臨近,下游企業(yè)的開工情況逐漸降低,主要以收回貨款為主。純棉紗市場在織廠貿(mào)易商節(jié)前補庫的情況下成交尚可,紡企的開工降幅少于織廠,但紡企的即期利潤與1個月庫存棉花的利潤無明顯改善,均在盈虧平衡點附近。

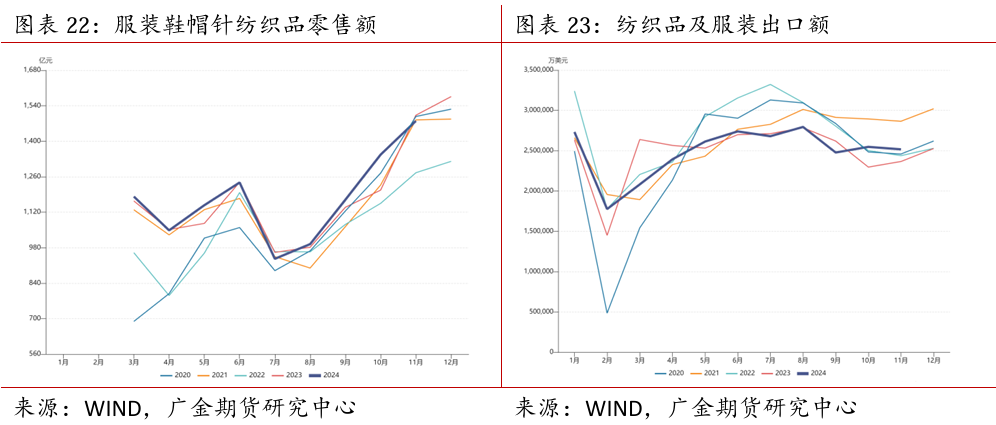

(2)11月國內(nèi)外終端需求惡化

國內(nèi)終端零售額是近五年的最低水平;大量外銷訂單“東南飛”,訂單轉(zhuǎn)移至東南亞/南亞,以及墨西哥宣布對100多種進口紡織成品暫時征收35%的關(guān)稅(我國在征稅范圍之列),因此我國紡織品轉(zhuǎn)出口難度加大,外銷出口額也有所下降。據(jù)國家統(tǒng)計局,服裝鞋帽針紡織品類11月銷售額同比下降1.47%;據(jù)海關(guān)總署數(shù)據(jù)顯示,11月我國紡織品服裝出口額為251.7億美元,環(huán)比降低1.2%,同比增加6.4%。

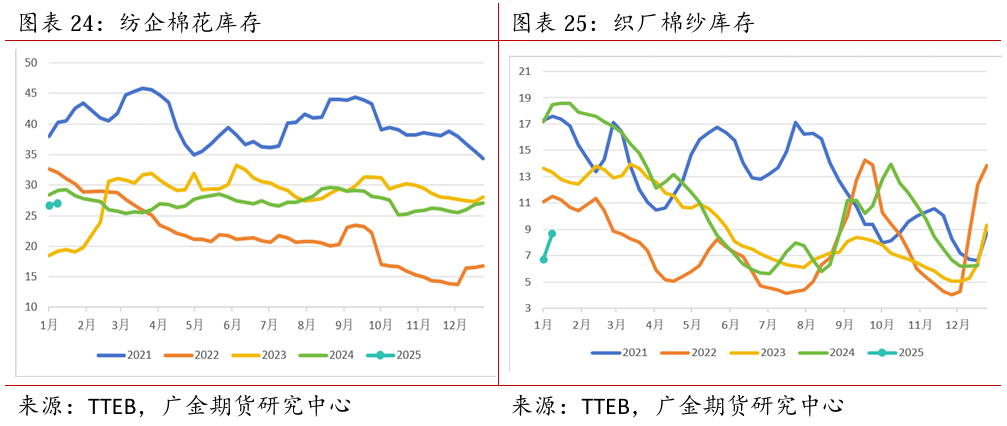

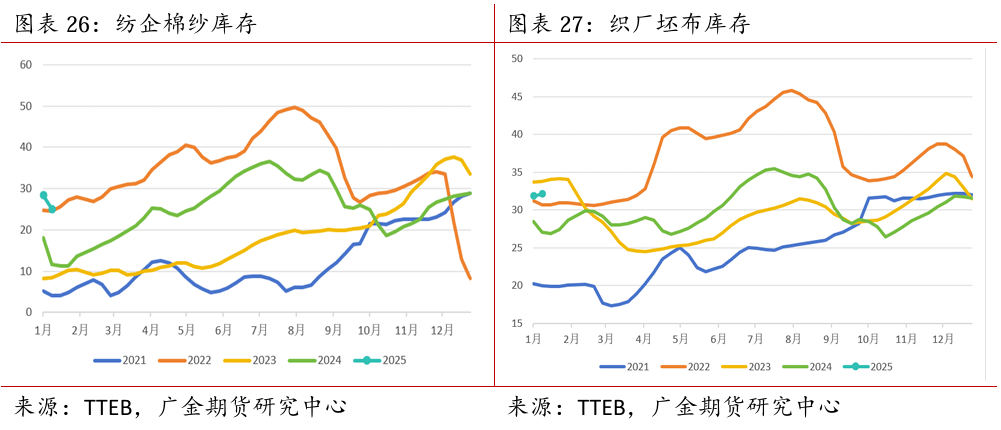

4.3 庫存分析:遲到的補庫行情到來

從原料庫存端來看,紡企按需補充棉花庫存,庫存水平仍在25-30天之間;織廠開始補充其極度偏低的棉紗庫存。

從成品庫存端來看,在織廠終于開始補庫的情況下,紡企棉紗庫存高位回落;織廠坯布繼續(xù)累庫,產(chǎn)銷情況不佳。

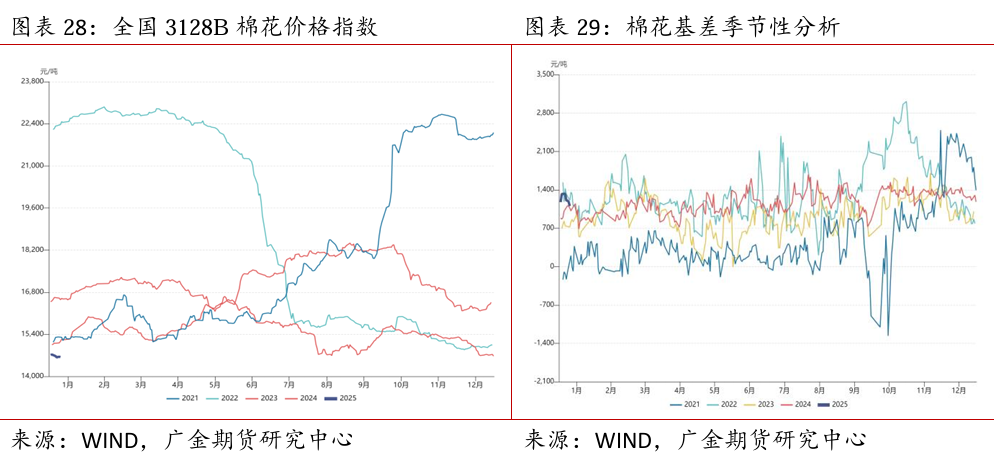

4.4 國內(nèi)棉花市場價格分析:本周棉價繼續(xù)下跌,基差減少

截止1月10日,3128B棉花價格為14643元/噸,周環(huán)比下跌84元/噸;基差1103元/噸,周環(huán)比下跌219元/噸。

五

行情總結(jié)與展望

全球棉花供應(yīng)非常充足,但這可能已經(jīng)在盤面上有充分的體現(xiàn)。因此國內(nèi)外盤面走出底部低位震蕩局面并向上突破需要需求得到明顯好轉(zhuǎn),但不排除美國大幅加征關(guān)稅政策導(dǎo)致盤面繼續(xù)向下跌破前低的支撐點。當前國內(nèi)遲到的補庫行情到來,但其可持續(xù)性有待考察,因此對于盤面短期依舊維持震蕩偏弱預(yù)期,等待節(jié)后下游企業(yè)集中開工與補庫的來臨與美國關(guān)稅貿(mào)易政策的落地。

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)