五礦期貨微服務

能化分析師

施洲揚

從業資格號:F03096823

交易咨詢號:Z0020596

2024年回看:春節前,純苯下游投產兌現帶動原料格局進一步走強,疊加原油上行,成本逐步抬升,苯乙烯主力合約穩步上行。節后,庫存大幅累積,供應充裕背景下,高價下游抵觸,但成本支撐堅固,使得盤面上下均受限制,3月-7月中,主力合約在9000-9800元/噸之間寬幅震蕩。后因原油偏弱及宏觀轉弱,純苯國內供應回升,進口亦有增量預期,港口庫存逐步累積,成本松動,而苯乙烯自身港口庫存持續維持低位,盤面震蕩下跌,價格中樞緩慢下行。

2025年展望:以產能投放來看,2025年依舊是純苯下游投放周期,雖純苯自身供應伴隨乙烯裂解的投產有所增加,但下游于2024年結轉的投產依舊偏高,綜合來看,2025年預計純苯自身投產增速為8%,純苯下游投產增速(折純苯消耗)為9%,純苯格局依舊偏強。而苯乙烯自身投產增速為6%,下游3大S投產增速(折苯乙烯消耗)為15%,苯乙烯迎來下游大投產周期,產業格局或優于2024年。上半年考慮到海外冬季裝置開工不穩,國內煉廠春檢影響原料供應,建議逢低多配。長周期看,建議逢高做縮苯乙烯-純苯價差,注意年內節奏,預計難以再現2024年年中,面粉比面包貴的場景。同時關注海外純苯增量情況,美國歧化歷經多年重新開車,或對純苯進口物流產生影響。

風險:(1)原油價格中樞變動;(2)調油需求變化;(3)純苯進口量。

小結:苯乙烯價格波動劇烈,年底市場持貨意愿有限,月差偏弱,年底裝置復產,供應提升,港口有累庫預期,下游過年放假,往年補庫周期均在年后,建議月間以近月反套,遠月逢低正套為主。長期看,原料格局較好,以逢高做縮價差為主,單邊建議多配。

2

產能投放

產能投放—純苯鏈條

產能投放—苯乙烯

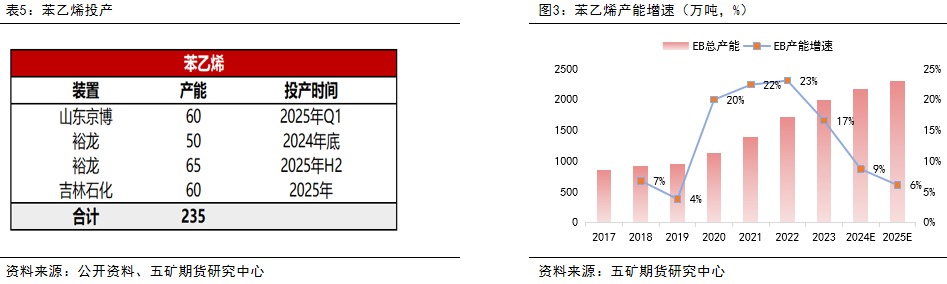

從產能增速上看,苯乙烯的產能增速環比持續下降,2024年預計增速為9%。2025年計劃投產235萬噸,若能夠如期兌現,預計產能增速可達6%。2024年四季度,苯乙烯行業利潤維持年內高位,關注京博的投產進度。

產能投放—苯乙烯下游

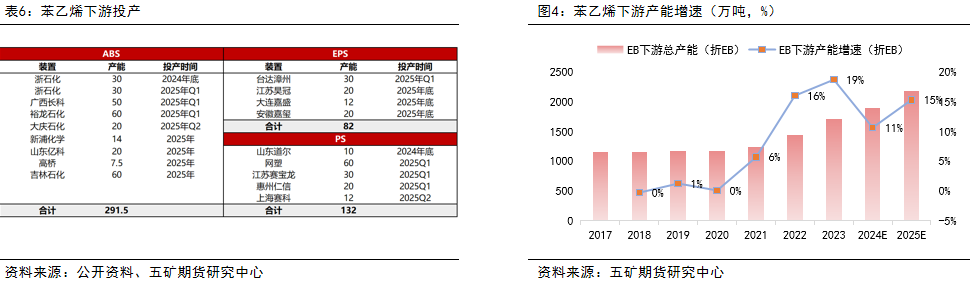

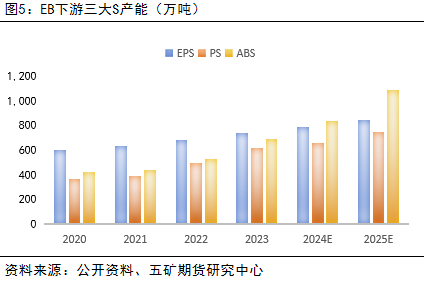

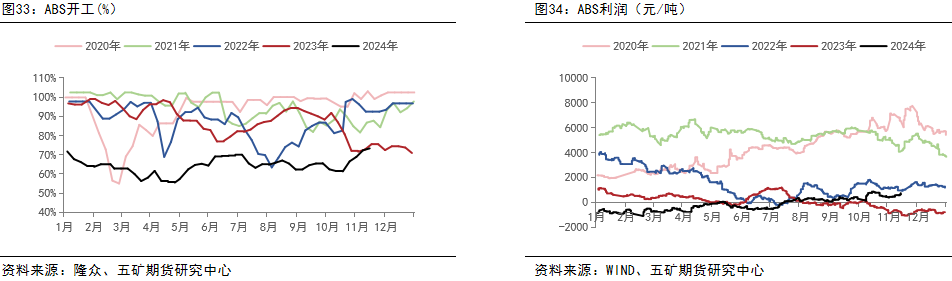

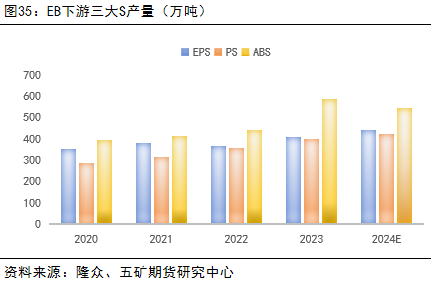

2025年,苯乙烯三大下游計劃投產較多,其中ABS計劃投產291.5萬噸,EPS計劃投產82萬噸,PS計劃投產132萬噸,折苯乙烯消耗,預計下游綜合增速15%,仍處于大投產周期。

但下游利潤影響實際投產進度,2025年一季度是下游投產集中期,主要是關注ABS及PS的投產節奏。目前PS及ABS行業壓力大,預計新裝置投產后將對存量裝置負荷有所壓制。部分下游裝置是原計劃2023-2024年投產,逐年延期,能否如期兌現仍待跟蹤。

3

期現回顧

期現市場

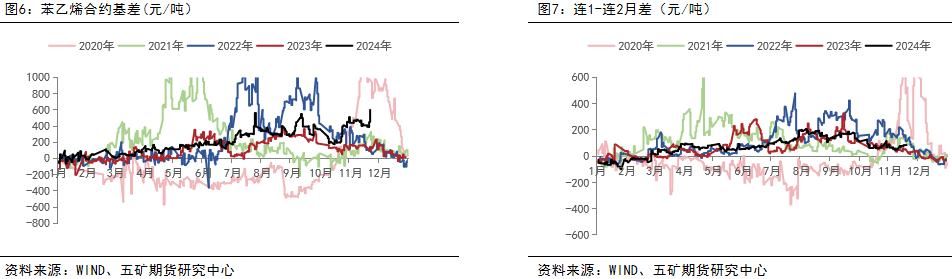

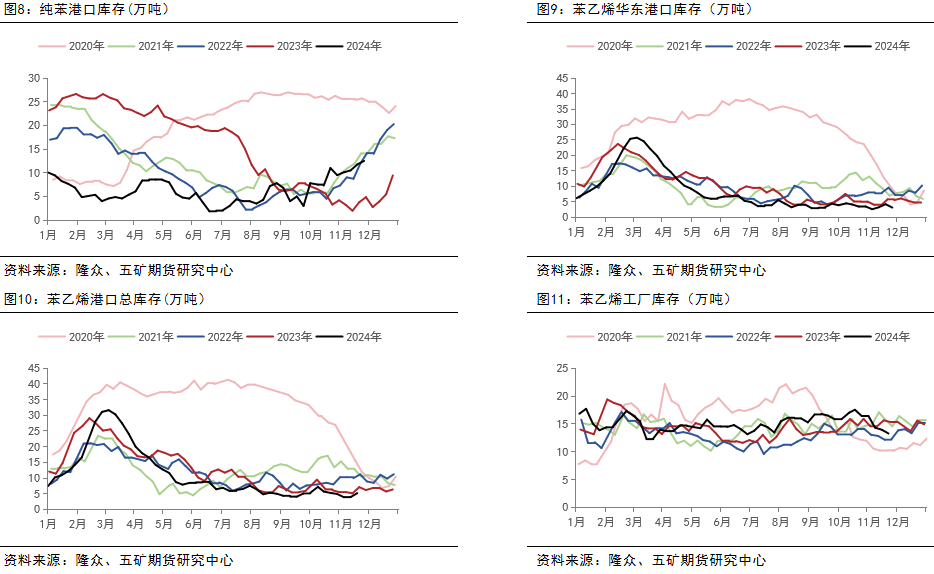

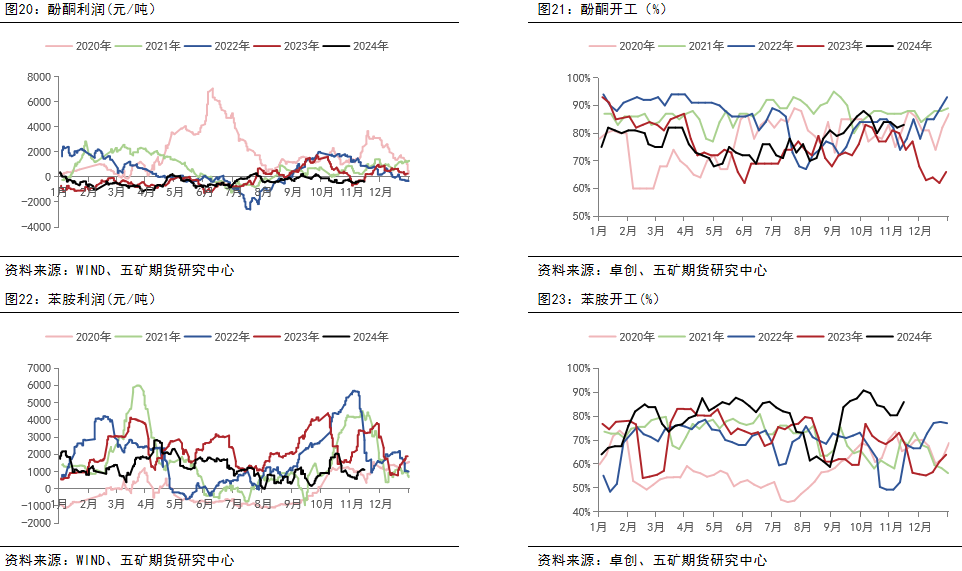

期現市場回顧:基差波動率再起。2023年底,純苯下游集中投產,帶動純苯格局進一步轉強,市場對于純苯持貨意愿偏強,在原油震蕩上行的背景下,盤面價格跟隨成本逐步抬升至9100元/噸。年后,苯乙烯港口庫存累庫超預期,盤面高開低走重回震蕩格局。上邊際受到下游3S需求平平壓制,下邊際又有成本端純苯的強勢支撐,主力合約在9000-9800元/噸之間寬幅震蕩。上半年,苯乙烯港口基差窄幅波動。2月苯乙烯利潤大幅走弱至近三年低位,帶動3月檢修超預期,開工大幅回落,隨后港口庫存逐步去化,基差緩慢走強。7月,宏觀轉弱,原油震蕩下行,帶動盤面估值下移。但絕對價格下跌后,帶動下游補庫,港口庫存去化至歷史低位,基差大幅走強。市場試圖交易累庫預期,但逐月落空,7-9月月底,盤面均大幅反彈向上補貼水,但原油弱勢之下,反彈高度逐步下行,整體價格中樞向下。四季度,海外汽油羸弱,芳烴增產但下游需求平平,導致國內純苯進口大幅增加,疊加國內煉廠投產帶動國產純苯增量,成本坍塌,而國內華東裝置檢修,港口庫存低位,苯乙烯基差走強,與純苯價差擴大至1760元/噸,現實強勢與成本坍塌相互拉扯,盤面走勢糾結,震蕩幅度收窄。

庫存

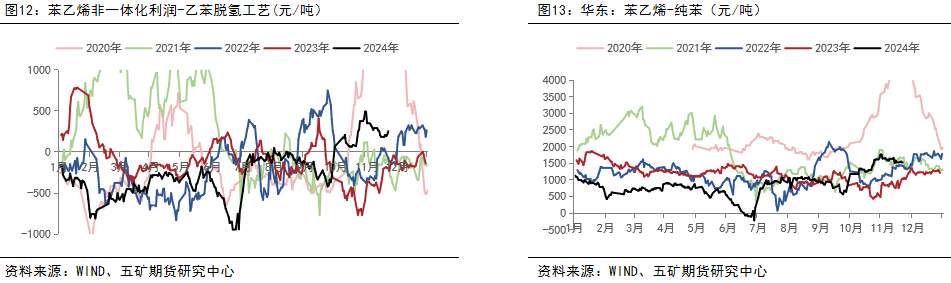

利潤

價差回顧:年初,市場便定性苯乙烯產能過剩,純苯其他下游投產兌現良好,格局偏緊。苯乙烯-純苯價差來看,1-5月,價差區間震蕩,年后苯乙烯港口步入去庫周期,而純苯港口庫存則從低位小幅累積,沒有大幅去庫預期,因此,苯乙烯-純苯價差始終在650-900窄幅震蕩,難言趨勢。6月,伴隨煉廠春檢兌現,純苯開工到達年底低位,進口也由于東北亞檢修,回落至低位,港口到貨量大幅下降,純苯港口庫存去化至2萬噸,歷史低位,月差大幅走強。而苯乙烯自身由于高價下游抵觸,壓制絕對價格上邊際,使得苯乙烯-純苯價差大幅走縮至歷史低位-220元/噸。隨后在6月底,港口高價,吸引內地物流,緩解近端矛盾,紙貨交割結束后,月差回落,苯乙烯-純苯價差也同步回升至年內平均水平。10月后,苯乙烯港口累庫遲遲沒有兌現,而純苯則由于進口到港集中,下游檢修集中,疊加苯乙烯大裝置停車預期,基本面大幅轉弱,使得苯乙烯-純苯價差大幅走闊至年內高位。

4

成本端

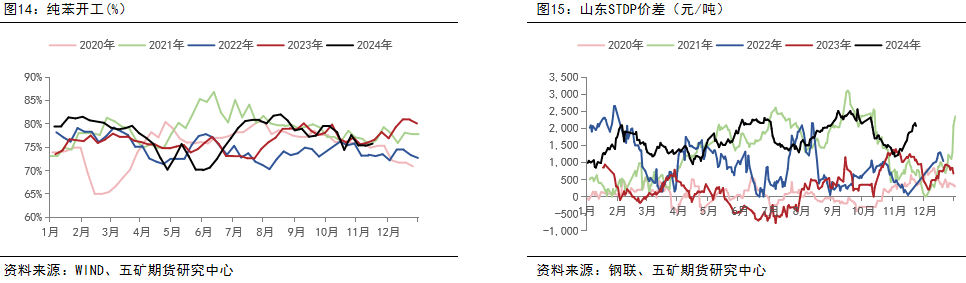

成本端—純苯國內負荷

2023年純苯產業鏈整體產能擴張,但終端需求有限,產業利潤壓縮。全年來看,純苯走出了大起大落的行情,這和純苯自身的供需離不開關系。在2023年海外調油備貨常態化后,芳烴系列原料并未出現往年調油引發供應短缺的情況,同時海外衰退導致汽油裂差不及去年高度,國內宏觀走弱使得商品搖搖欲跌,港口高位累庫成為壓倒純苯的最后一根稻草,在4月中旬,江蘇純苯價格從7500元/噸,一路下調至6025元/噸,后進入盤整。低價帶動純苯開工下行,山東乙苯調油催生新的純苯需求,庫存高位回落,使得純苯重新進入上行通道。隨即伴著原油企穩上漲,進口直發工廠,港口補充較少,去庫流暢,純苯深V反轉,江蘇純苯價格從底部6090元/噸漲至8900元/噸,后跟隨苯乙烯盤面減倉回落盤整。10月,下游集中檢修,進口增量兌現,港口大幅累庫,純苯估值下探。11月,后伴隨內地下游復產補庫,純苯價格再度企穩。

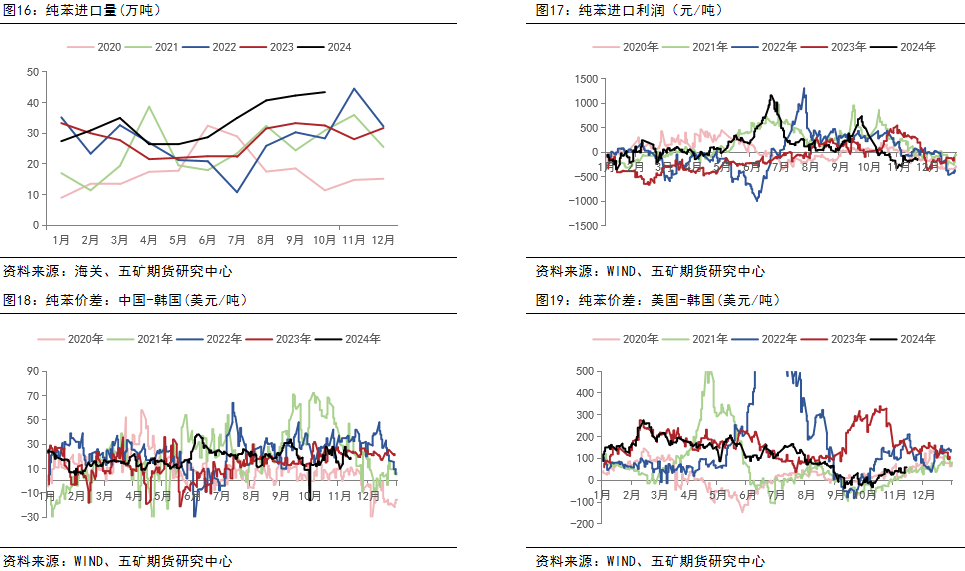

成本端—純苯進口

成本端—純苯其他下游

成本端—乙烯

2024年乙烯價格相對平穩,主要跟隨原油上下波動。乙烯屬于石腦油裂解產物之一,東北亞以石腦油制為主,石腦油裂解利潤全年偏強震蕩。苯乙烯制造工藝中,乙烯占比較小,因此乙烯絕對價格的變動不及純苯對苯乙烯成本的影響。但若原油強勢,乙烯也會增強苯乙烯的成本支撐。東北亞一季度乙烯的季節性檢修,或對乙烯有階段性的支撐。

5

供給端

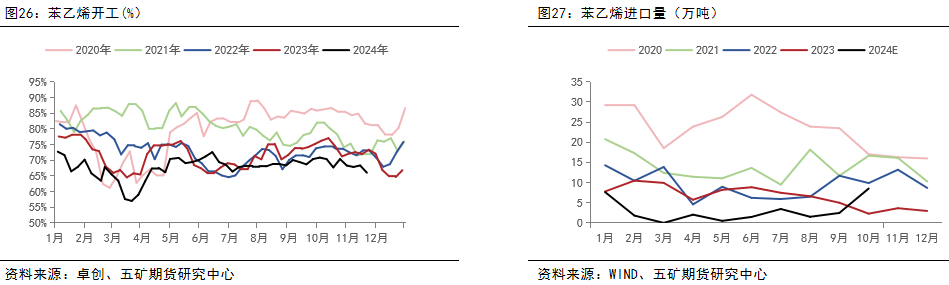

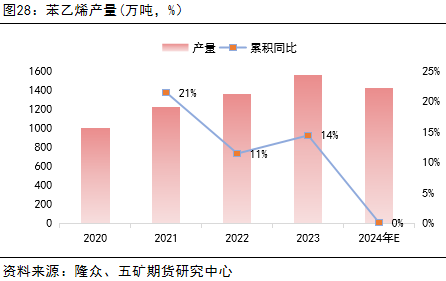

2024年,苯乙烯僅有盛虹45W一套裝置投產,產能增量有限,產能投放步入尾聲,步入存量競爭時代。

?以產量數據來看,2024年1-11月,苯乙烯全國產量1422萬噸,累積同比僅增加0.11%。預計2025年,苯乙烯工廠繼續承壓,行業開工維持低位運行,產量難有大幅上升空間。

6

需求端

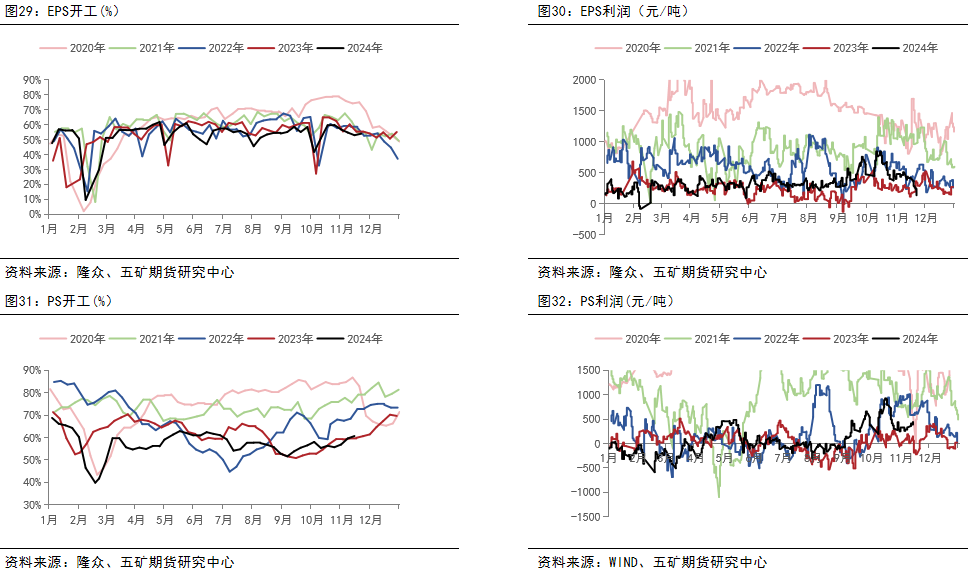

2024年,下游投產進度良好,但PS及ABS利潤持續壓縮,2024年1-11月,EPS、PS、ABS產量累積增速分別為6%、7%、-8%。ABS在產能投放周期內,新投裝置擠壓存量,產量則出現了負增長,下游利潤壓縮,對原料剛需采買的策略,拖累苯乙烯需求,使得苯乙烯價格上邊際受到限制。

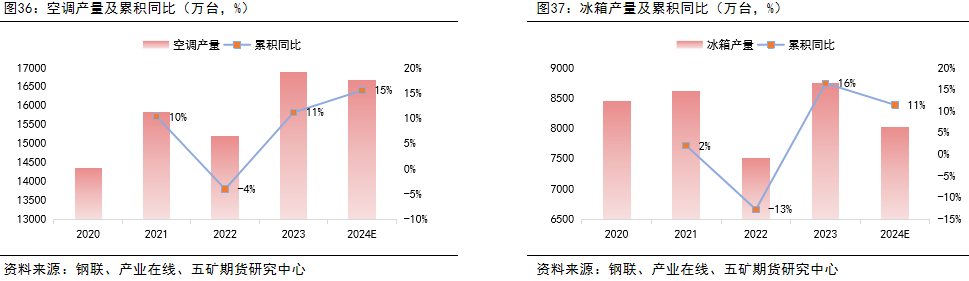

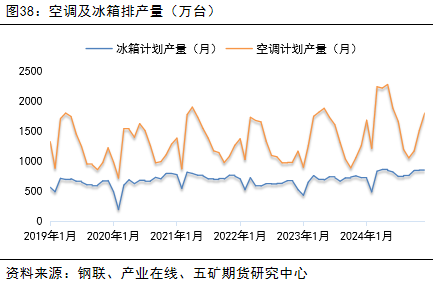

2024年,在家電補貼、以舊換新的政策刺激下,消費端表現良好。2024年1-10月,空調產量共計16669.7萬臺,累積同比增速達15%,冰箱產量共計8025.8萬臺,累積同比增速達11%。年底,空調排產量持續上升,預計消費端表現仍有韌性。

(轉自:五礦期貨微服務)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)