文:南華期貨咨詢服務部 夏瑩瑩 肖宇非

摘 要

鎳價在2022年1月和2月憑借自身基本面的強勢一路從15萬元每噸附近上漲至18萬元每噸附近,此后受地緣政治和多頭資金涌入影響出現暴漲暴跌,海外LME鎳甚至出現10萬美元每噸的歷史性高位。俄烏沖突引發歐美聯合對俄羅斯進出口貿易進行制裁,導致我國和歐洲地區鎳供給出現降低。借此機會,多頭資金強勢進場推高鎳價。據市場傳言,鎳價的暴漲是由于全球最大的有色金屬貿易商嘉能可聯合國際資本對我國不銹鋼生產商青山集團的狙擊。為此,LME多次修改交易規則,包括為有色金屬設定漲跌停板、暫停鎳交易、取消鎳電子盤交易等。由此可見鎳市場在3月的混亂。

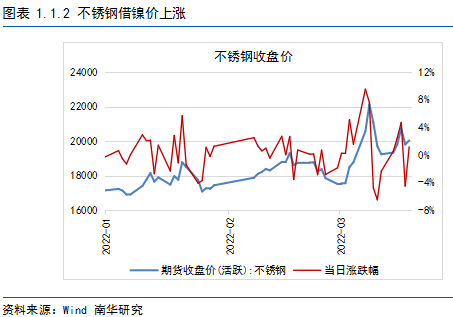

不銹鋼一季度的走勢和鎳價相似,因為其價格上漲主要是因為成本端的推助。從其自身基本面上看,300系不銹鋼產量基本保持在月均130萬噸,需求端房地產后周期表現一般,施工面積和竣工面積均同比回落。

展望2022年第二季度,鎳價或走出V字行情,先逐漸從地緣政治和多頭資金的熱度中消退,而后憑借自身基本面的強勢繼續向上。從鎳價在一季的走勢可以看出,地緣政治導致俄鎳全球供給受限使得鎳價從18萬元每噸上漲至19.5萬元每噸附近,此后多頭資金涌入造成了鎳價的暴漲暴跌。因此在第二季度,鎳價或先緩慢下跌,結合青山和銀團達成的靜默協議,鎳價或將回到20.5萬元每噸附近。若歐美對俄羅斯進行持續的經濟制裁,鎳價將在20萬元每噸獲得一個較強的支撐。另外從基本面上看,第二季度是不銹鋼產量的季節性旺季,300系不銹鋼月產量可能能夠達到150萬噸,新能源領域在第二季度也有望持續發力。綜上所述,鎳價或回到20.5萬元每噸附近后再度向上,目標23萬元每噸。不銹鋼方面,其價格的走勢主要依據成本端鎳和鎳鐵價格的漲跌,需求端房地產竣工周期不溫不火對其影響較小。

2022年第二季度滬鎳運行區間20萬-25萬元每噸,不銹鋼運行區間1.7萬-2.3萬元每噸。

策略:逢低做多滬鎳和不銹鋼。

風險點:美聯儲加息預期導致鎳價超跌;歐元區經濟復蘇超預期導致不銹鋼需求大漲。

第1章 2022年一季度鎳及不銹鋼市場回顧

1.1. 多頭資金涌入,鎳價劇烈波動

鎳價在2022年1月和2月憑借自身基本面的強勢一路從15萬元每噸附近上漲至18萬元每噸附近,此后受地緣政治和多頭資金涌入影響出現暴漲暴跌,海外LME鎳甚至出現10萬美元每噸的歷史性高位。俄烏沖突引發歐美聯合對俄羅斯進出口貿易進行制裁,導致我國和歐洲地區鎳供給出現降低。借此機會,多頭資金強勢進場推高鎳價。據市場傳言,鎳價的暴漲是由于全球最大的有色金屬貿易商嘉能可聯合國際資本對我國不銹鋼生產商青山集團的狙擊。為此,LME多次修改交易規則,包括為有色金屬設定漲跌停板、暫停鎳交易、取消鎳電子盤交易等。由此可見鎳市場在3月的混亂。

不銹鋼一季度的走勢和鎳價相似,因為其價格上漲主要是因為成本端的推助。從其自身基本面上看,300系不銹鋼產量基本保持在月均130萬噸,需求端房地產后周期表現一般,施工面積和竣工面積均同比回落。

第2章 鎳供應基本面分析

2.1. 鎳礦進口在2021年恢復到了疫情前的水平

根據海關總署的數據,2022年1月和2月鎳礦進口分別為155萬噸和124萬噸,分別同比上升8.79%和下降16.4%。菲律賓依然是我國最主要的鎳礦進口國,占我國鎳礦進口近九成。菲律賓礦業和地球科學局(MGB)表示,該國的金屬產量在2021年實現了兩位數的增長,其中鎳直運礦石的產量高達3288萬千噸。

據測算,2022年菲律賓將有超過6座鎳礦投入商業運營,主要集中在二季末和三季初。在雨季逐漸結束后,鎳礦進口在第二季度或僅保持規律性的季節性增長,在三季度或能夠迎來爆發。

2.2. 鎳鐵供應增加

根據海關總署的數據,2022年1月和2月鎳鐵進口量分別為39.2萬和32.4萬噸,分別同比增加10.88%和14.45%,主要得益于印尼鎳鐵產能的釋放。根據上海有色的預計,2022年第一季度印尼NPI產量將達到26.97萬噸,較2021年四季度增加16%;2022年第二季度預計將繼續增加18%至31.95萬噸。根據印尼政府近年來的規劃路線,鎳元素的出口受到限制。今年印尼政府提到提高出口鎳產品的含鎳量,擬降低低鎳鐵的出口,旨在獲得更多中游加工段的利潤。

2.3 電解鎳供給整體穩定

根據上海有色的數據,我國1月和2月電解鎳產量分別為1.2萬和1.3萬噸,分別同比降低7.94%和7.9%。電解鎳產量的降低和工廠檢修有一定的關系,這也為鎳價的上漲提供了一定的動力。

2.4 硫酸鎳市場情況

隨著新能源汽車市場的蓬勃發展,電池級硫酸鎳產量繼續爆發式增長,電鍍級硫酸鎳產量保持穩定,市場份額逐漸降低。根據上海有色數據,我國1月和2月硫酸鎳產量分別為2.6萬和2.5萬金屬噸,同比分別增加62.94%和64.44%。同比增速下滑的主要原因是去年基數較小,今年的產量增量依然很大,超過了去年同期。得益于硫酸鎳生產加工企業的投產,預計第二季度產量的增量將進一步增加。

第3章 鎳需求基本面分析

3.1. 300系不銹鋼產量保持穩定

300系不銹鋼在2022年1月和2月的產量和2021年第四季度基本持平,分別為127萬噸和128萬噸,同比增加7%和13%。北京冬奧會對于不銹鋼廠的產量幾無影響,北方主要鋼廠,例如山西的太鋼和遼寧的鞍鋼,均未收到冬奧會期間限產的通知。300系不銹鋼產量的穩定主要得益于其利潤較好和產線的逐步投產。不銹鋼表觀利潤在千元每噸附近,實際利潤在500元每噸附近。大部分鋼廠在這樣的利潤空間下會選擇按計劃排產,小部分鋼廠甚至會選擇適量的增產。江蘇德龍在3月有一條近月產6萬噸的300系不銹鋼生產線投產。

3.2. 不銹鋼季節性累庫

在第一季度,不銹鋼出現季節性累庫。上期所不銹鋼庫存從不足2000噸大幅增加到7萬噸以上,主要得益于國內春節前后,需求量的降低以及現貨升貼水的回落。不銹鋼現貨升貼水從2021年11月的2000元每噸回落到近日的不足500元每噸,期貨盤面的大漲并未能夠推動現貨價格的上升。

3.3. 新能源需求火熱,推動鎳價上漲

新能源汽車在2022年繼續爆發式增長,產銷情況均小幅高于預期。根據中汽協的數據,2022年1月和2月新能源汽車產量分別高達43.2萬和35.1萬輛,同比分別增加140%和210%。隨著國內油價的持續上升和燃油車在大城市限牌政策的持續,新能源汽車在市場的接受程度持續增加,其產銷料將繼續上升。值得注意的是,隨著原材料價格的上漲,部分新能源車在一季度出現提價現象。特斯拉在兩周內連續兩次提價,共提價3萬元;比亞迪在2月宣布提價3000元-6000元不等。目前市場對于提價的反應不是很激烈,提價對銷量影響或有限。

在經濟下行壓力較大的背景下,地產相對悲觀的預期逐漸在市場上彌漫。截至到2022年2月,房地產新開工面積約15000萬平方米,同比下降12.2%;施工面積784459萬平方米,同比僅增1.8%;竣工面積12200萬平方米,同比下降9.8%。白色家電表現較差。洗衣機1月銷量同比下跌6.67%,家用空調銷量同比下跌5.31%,冰箱銷量同比下跌14.47%。在春節前的相對旺季銷量不佳對于白色家電來說打擊較大,第一季度或整體承壓,對不銹鋼的需求相對較低。

第4章 鎳供需平衡表

根據世界金屬統計局(WBMS)公布的數據顯示,2021年1-12月,全球精煉鎳產量為278.76萬噸,較293.19萬噸的表觀需求量低了14.43萬噸。2020年全年 ,全球精煉鎳產量高出表觀需求量8.4萬噸。2021年12月底時倫敦金屬交易所(LME)持有的報告鎳庫存較上年底時降低了17.74萬噸。2021年1-12月全球礦山鎳產量為270.57萬噸,較2020年增加了23.6萬噸。2021年,中國冶煉/精煉鎳產量較2020年增加了6.2萬噸;同時表觀需求量?增加了23.6萬噸,達165.13萬噸。2021年印尼冶煉/精煉鎳產量達87.31萬噸,較2020年增加了39%,而需求量增加了79%至40.03萬噸。

2021年的全球表觀需求量較上年增加了48.6萬噸。2021年12月全球的冶煉/精煉鎳產量為23.17萬噸 ,而需求量為24.64萬噸。

第5章 2022年第二季度鎳和不銹鋼展望

展望2022年第二季度,鎳價或走出V字行情,先逐漸從地緣政治和多頭資金的熱度中消退,而后憑借自身基本面的強勢繼續向上。從鎳價在一季的走勢可以看出,地緣政治導致俄鎳全球供給受限使得鎳價從18萬元每噸上漲至19.5萬元每噸附近,此后多頭資金涌入造成了鎳價的暴漲暴跌。因此在第二季度,鎳價或先緩慢下跌,結合青山和銀團達成的靜默協議,鎳價或將回到20.5萬元每噸附近。若歐美對俄羅斯進行持續的經濟制裁,鎳價將在20萬元每噸獲得一個較強的支撐。另外從基本面上看,第二季度是不銹鋼產量的季節性旺季,300系不銹鋼月產量可能能夠達到150萬噸,新能源領域在第二季度也有望持續發力。綜上所述,鎳價或回到20.5萬元每噸附近后再度向上,目標23萬元每噸。不銹鋼方面,其價格的走勢主要依據成本端鎳和鎳鐵價格的漲跌,需求端房地產竣工周期不溫不火對其影響較小。

2022年第二季度滬鎳運行區間20萬-25萬元每噸,不銹鋼運行區間1.7萬-2.3萬元每噸。

策略:逢低做多滬鎳和不銹鋼。

風險點:美聯儲加息預期導致鎳價超跌;歐元區經濟復蘇超預期導致不銹鋼需求大漲。

免責申明

本報告中的信息均來源于已公開的資料,盡管我們相信報告中資料來源的可靠性,但我公司對這些信息的準確性及完整性不作任何保證。也不保證我公司所做出的意見和建議不會發生任何的變更,在任何情況下,我公司報告中的信息和所表達的意見和建議以及所載的數據、工具及材料均不能作為您所進行期貨買賣的絕對依據。由于報告在編寫時融入了該分析師個人的觀點和見解以及分析方法,如與南華期貨股份有限公司發布的其他信息有不一致及有不同的結論,未免發生疑問,本報告所載的觀點并不代表了南華期貨股份有限公司的立場,所以請謹慎參考。我公司不承擔因根據本報告所進行期貨買賣操作而導致的任何形式的損失。

另外,本報告所載資料、意見及推測只是反映南華期貨股份有限公司在本報告所載明的日期的判斷,可隨時修改,毋需提前通知。未經南華期貨股份有限公司允許批準,本報告內容不得以任何范式傳送、復印或派發此報告的材料、內容或復印本予以任何其他人,或投入商業使用。如遵循原文本意的引用、刊發,需注明出處“南華期貨股份有限公司”,并保留我公司的一切權利。

責任編輯:趙思遠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)