來源:宏源期貨 作者:宏源期貨

研報(bào)正文

資訊

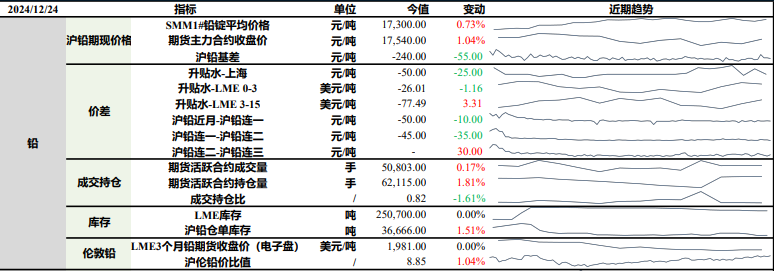

鉛

1.SMM 調(diào)研顯示,截至12月23日,SMM鉛錠五地庫(kù)存總量5.62萬噸,較12月16日減少0.24萬噸,較12月19日減少0.23萬噸。

2. 山東地區(qū)再生鉛煉廠表示,環(huán)保管控再發(fā)布,目前已經(jīng)停產(chǎn)。

3. 安徽地區(qū)再生鉛煉廠表示,當(dāng)?shù)卦俅伟l(fā)布重污染天氣預(yù)警,目前企業(yè)處于減產(chǎn)限產(chǎn)狀態(tài),前期停產(chǎn)的企業(yè)暫未恢復(fù)。

4. 據(jù)海關(guān)數(shù)據(jù)顯示,出口情況:2024年11月份精鉛出口量2110噸,環(huán)比上升11.84%,同比下滑85.44%;1-11月份精鉛及鉛材合計(jì)出口量為39978噸,累計(jì)同比下滑78.93%。進(jìn)口情況:2024年11月份精鉛進(jìn)口量815噸,鉛合金進(jìn)口量為8125噸,1-11月份精鉛及鉛材合計(jì)進(jìn)口量為206398噸,累計(jì)同比上升333.16%。

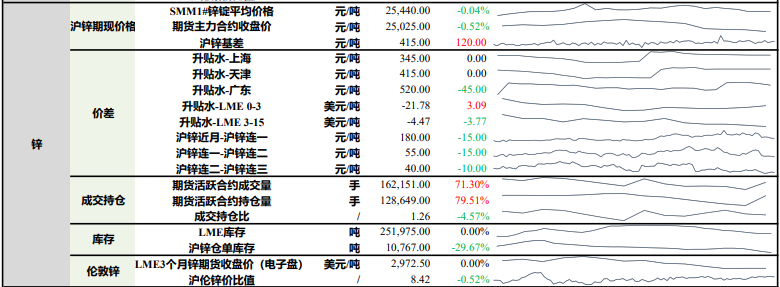

鋅

1.SMM 調(diào)研顯示,截至12月23日,SMM鋅錠七地庫(kù)存總量7.01萬噸,較12月16日減少1.93萬噸,較12月19日減少1.21萬噸,國(guó)內(nèi)庫(kù)存錄減。

2. 海關(guān)統(tǒng)計(jì)數(shù)據(jù)在線查詢平臺(tái)12月20日公布的數(shù)據(jù)顯示,中國(guó)2024年11月精煉鋅進(jìn)口量為35,156.021噸,環(huán)比下降39.15%,同比減少 32.04%。哈薩克斯坦是第一大供應(yīng)國(guó),當(dāng)月從哈薩克斯坦進(jìn)口精煉鋅17,390.254噸,環(huán)比增長(zhǎng)31.05%,同比上升38.29%。

投資策略

鉛

上一交易日SMM1#鉛錠平均價(jià)格較前日上漲0.73%,滬鉛主力收盤與前一日上漲1.04%。

基本面來看,考慮前期進(jìn)口礦補(bǔ)充及年內(nèi)精煉鉛產(chǎn)量預(yù)期下滑等因素影響,當(dāng)前大規(guī)模煉廠原料庫(kù)存較為充足,雖然四季度河南、內(nèi)蒙古等地?zé)拸S冬儲(chǔ)備庫(kù)或使鉛精礦供需短暫錯(cuò)配,且國(guó)內(nèi)外礦山又出現(xiàn)意外停產(chǎn)情況,煉廠對(duì)加工費(fèi)議價(jià)困難,煉廠端來看,原生鉛冶煉廠年底檢修計(jì)劃陸續(xù)出爐,雖然原生鉛生產(chǎn)暫未受霧霾天氣影響,但12月仍有較多減量;再生鉛煉廠開工受原料及天氣環(huán)保管控影響較大,生產(chǎn)不穩(wěn)定性較大;

下游消費(fèi)來看,近期鉛蓄電池市場(chǎng)整體較為一般,電動(dòng)自行車與汽車整車市場(chǎng)以舊換新政策持續(xù)推進(jìn),經(jīng)銷商表示銷量有所好轉(zhuǎn),考慮1月春節(jié)放假因素,由于物流停運(yùn)、工廠放假等因素,經(jīng)銷商普遍進(jìn)行慣例補(bǔ)庫(kù),預(yù)計(jì)生產(chǎn)企業(yè)開工變動(dòng)有限。

近期河南、安徽、河北等地區(qū)紛紛發(fā)布霧霾預(yù)警,同時(shí)湖南地區(qū)環(huán)保檢查,原生鉛與再生鉛生產(chǎn)及運(yùn)輸均受到不同程度的影響,供應(yīng)階段性收緊,下游剛需采買轉(zhuǎn)向社庫(kù),庫(kù)存去幅擴(kuò)大,預(yù)計(jì)短期鉛價(jià)偏強(qiáng)整理,后續(xù)持續(xù)關(guān)注天氣因素對(duì)生產(chǎn)端影響。

鋅

上一交易日SMM1#鋅錠平均價(jià)較前日下跌0.04%,滬鋅主力合約收跌0.52%。上海地區(qū)鋅錠升水較前日持平至345元/噸;天津地區(qū)鋅錠升水較前日持平至415元/噸;廣東地區(qū)鋅錠升水較前日下跌45元/噸至520元/噸。

臨近年底,下游消費(fèi)淡季表現(xiàn)逐漸顯現(xiàn)。上周鋅市消費(fèi)表現(xiàn)相對(duì)平穩(wěn),其中,鍍鋅板塊由于黑色價(jià)格下跌且北方冬季項(xiàng)目陸續(xù)結(jié)束,且山東、河南、安徽等地區(qū)有環(huán)保限產(chǎn),開工小幅下滑;壓鑄鋅合金及氧化鋅板塊因鋅價(jià)走弱,同時(shí)箱包拉鏈、服裝拉鏈訂單轉(zhuǎn)好,但飼料訂單走弱,增減相抵后,開工小幅提升。

原料端備庫(kù)情況來看,因礦端偏緊格局未改,且加工費(fèi)持續(xù)低位,反彈之路緩慢,加之市場(chǎng)預(yù)期明年礦端偏緊格局將有所緩解,部分煉廠為減少虧損備庫(kù)積極性不佳甚至放棄冬儲(chǔ),原料采買以保障正常生產(chǎn)為主,北方部分庫(kù)存水平相對(duì)較高的煉廠主因其開工不高,若后續(xù)提高出產(chǎn),冬儲(chǔ)壓力將進(jìn)一步增強(qiáng)。

基本面則隨著天氣轉(zhuǎn)冷,下游需求或出現(xiàn)回落,供給端則在利潤(rùn)及原料好轉(zhuǎn)下,產(chǎn)量有所恢復(fù),基本面對(duì)鋅價(jià)繼續(xù)沖高支撐較弱,加之多頭資金逐漸離場(chǎng),鋅價(jià)震蕩回落,考慮庫(kù)存持續(xù)去化,現(xiàn)貨市場(chǎng)依舊偏緊,預(yù)計(jì)下方空間相對(duì)有限,關(guān)注24,500元/噸支撐位,后續(xù)持續(xù)關(guān)注政策及資金情緒對(duì)鋅價(jià)引導(dǎo)。

(轉(zhuǎn)自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)