來源:建信期貨 作者:建信期貨

研報正文

一、行情回顧與后市展望

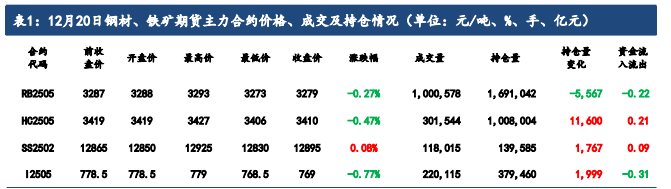

12月20日,鐵礦石期貨主力2505合約震蕩偏弱,開盤震蕩運行,午盤震蕩回落,收報769.0元/噸,跌0.77%。

1.1現貨市場動態與技術面走勢:

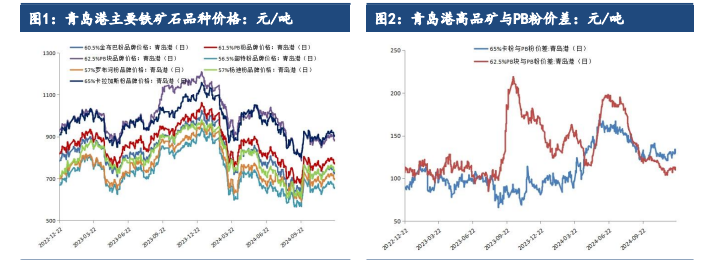

現貨市場:12 月 20 日,主要鐵礦石外盤報價環比前一交易日下調1.5美元/噸,青島港主要品位鐵礦石價格較前一交易日下滑5 元/噸。

技術面:鐵礦石 2505 合約日線 KDJ 指標繼續下行;鐵礦石2505 日線MACD指標綠柱連續 2 個交易日有所放大。

1.2 后市展望:

宏觀層面,美聯儲 18 日結束為期兩天的貨幣政策會議,宣布將聯邦基金利率目標區間下調 25 個基點到 4.25%至 4.50%之間。本次降息符合市場預期,但2025年預計降息幅度收窄至 50 個基點,僅降息兩次,明顯低于市場預期。受此影響,美股大幅下跌,國內大宗商品普遍承壓。

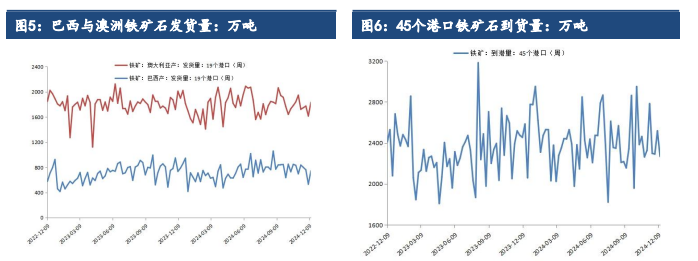

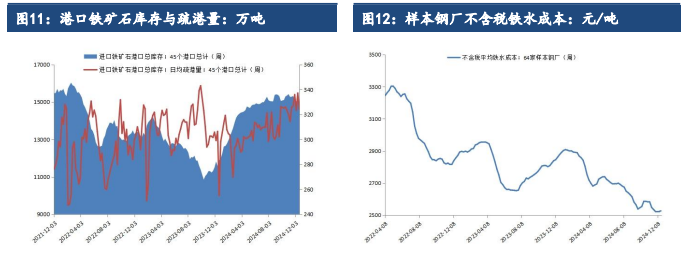

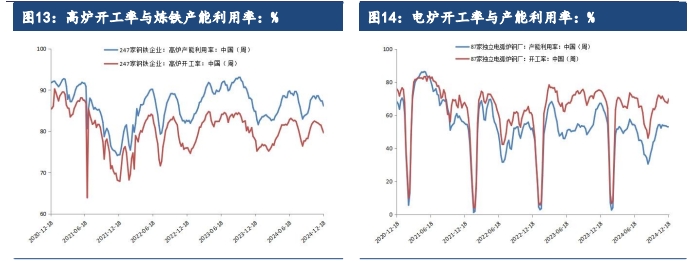

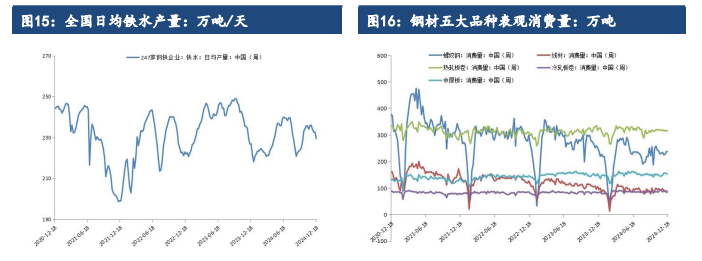

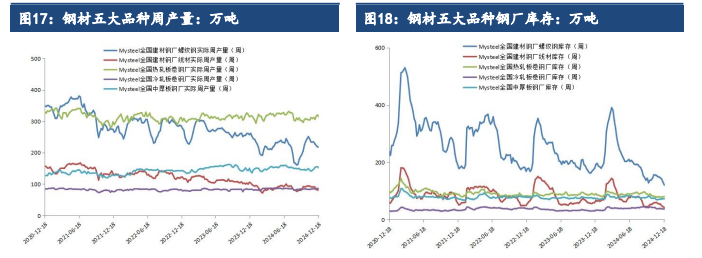

基本面上,需求端,本周鋼材產量、消費量較上周均明顯下滑,鐵水產量加速回落至 230 萬噸以下水平,港口鐵礦疏港量同樣調頭回落,鐵礦需求有所轉弱。供應端,上漲澳、巴發運均有所增長,45 港到港量有所回落,海外圣誕假期即將來臨,預計近兩周鐵礦發運將維持在相對偏高水平,到港數據預計將呈現出先低后高的態勢。庫存方面,隨著冬儲臨近,鋼廠補庫開啟,帶來一定增量需求。

整體來看,近期鋼廠檢修增加,鐵水產量降幅較為明顯,鐵礦需求有所回落,而供應端海外礦山發運沖量開始,短期內呈現供強需弱的格局,預計近期礦價偏弱運行,但補庫端的需求增量或將限制下方空間。

二、行業要聞

12 月 20 日,國家能源局發布 1-11 月份全國電力工業統計數據。截至11月底,全國累計發電裝機容量約 32.3 億千瓦,同比增長14.4%。其中,太陽能發電裝機容量約 8.2 億千瓦,同比增長 46.7%;風電裝機容量約4.9億千瓦,同比增長 19.2%。1-11 月份,全國發電設備累計平均利用3147 小時,比上年同期減少 151 小時;全國主要發電企業電源工程完成投資8665 億元,同比增長 12.0%;電網工程完成投資 5290 億元,同比增長18.7%。

商務部消費促進司司長李剛 12 月 20 日表示,當前商務部正在與有關方面一道,抓緊研究制定明年有關“大規模設備更新和消費品以舊換新”的相關政策。商務部數據顯示,截至 12 月 19 日 24 時,全國汽車報廢更新近270萬輛,汽車置換更新超過 310 萬輛;超過 3330 萬名消費者購買相關家電以舊換新產品 5210 萬臺、家裝廚衛換新補貼產品超過 5300 萬件,電動自行車以舊換新超過 100 萬輛。

李剛表示,受“以舊換新”政策帶動,汽車、家電、家裝等產品銷售火熱,促進消費持續回暖,國內需求不斷擴大。從對消費市場的帶動效果看,11 月汽車類商品零售額同比增長 6.6%,帶動社會商品零售總額增速加快 0.5 個百分點,對社零增速的貢獻由拖累轉為拉升。

截至 12 月 20 日,共有 5 家建筑央企公布其 2024 年前11 月新簽合同額情況,累計新簽合同總額 65765.12 億元。

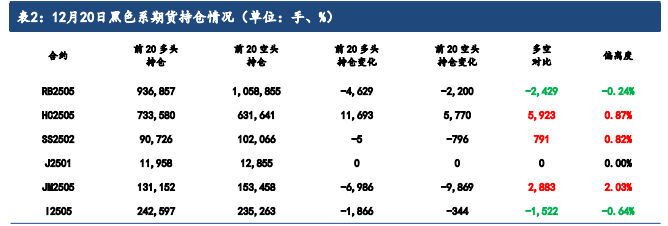

三、數據概覽

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)