來源:寶城期貨 作者:寶城期貨

研報正文

核心觀點

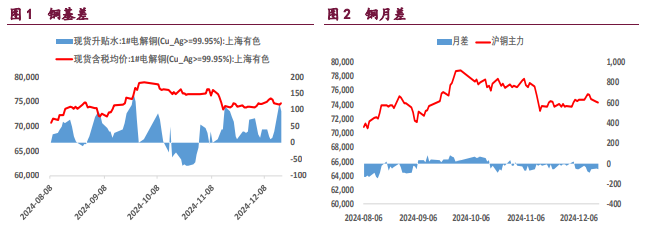

【滬銅】

夜盤銅主力期價沖高回落,日內持續弱勢運行,跌破 20 日均線,滬銅持倉量小幅下降。上周政治局會議和經濟工作會議未能夠推升滬銅的價格中樞,美元指數的持續上行也給予銅價壓力。

產業層面,下游支撐意愿較強,精廢價差持續收窄,精銅庫存持續去化。但產業推升意愿不足,預計期價趨于震蕩運行。短期關注美元指數 107 一線多空博弈,若高位回落,則有利于銅價企穩。

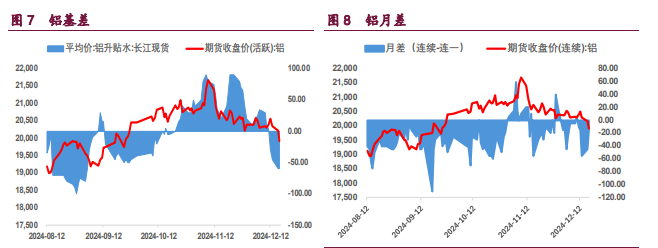

夜盤鋁主力期價窄幅震蕩,日內持續增倉下行,跌破 11 月低點后又跌破 2 萬關口。產業層面,氧化鋁日內持續走弱,再度觸及 60 日均線。需求端受鋁材出口退稅取消的影響而表現不佳,下游逢低按需補庫,庫存去化明顯放緩。宏觀中性,產業偏空的情況下,技術性破位增倉下行,短期下行動能較強。

【滬鎳】

今日鎳主力期價由 12.6 萬一下下挫至 12.4 萬一線,日內滬鎳增倉下行趨勢明顯。國內會議落幕,多頭氛圍冷卻,有色板塊普跌。基本面弱勢的鎳或又將成為空配對象進行對沖。整體期價或仍在 12-13 萬區間震蕩。短期關注 12 月低點技術支撐。

1. 產業動態

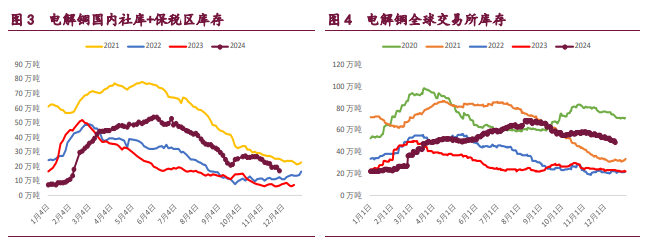

銅

12 月 17 日,經濟學人智庫(EIU)在月度展望報告中表示,2025-26 年全球精煉銅產量將以年均 2.3%的速度增長。接近創紀錄的價格以及對滿足綠色轉型和技術變革需求快速增長的預期,已開始激勵生產商做出回應。

然而,短期風險似乎偏向下行。中國主要銅冶煉廠同意自 2016 年以來首次協調減產。全球幾家大型銅礦商已經下調 2025 年產量預期,以降低成本并保護其礦產資源。從長遠來看,環境監管、資源民族主義和貿易緊張等其他因素將繼續構成挑戰。我們預計精煉銅產量增長將放緩,從而在本十年晚些時候收緊潛在的基本面。

12 月 16 日,Mysteel 電解銅社庫為 9.98 萬噸,較 12 日去庫 0.84 萬噸,較 9 日去庫 1.77 萬噸。

鋁

12 月 17 日,國家統計局數據顯示,2024 年 11 月份有色金屬冶煉和壓延加工業增加值同比增長 7.4%,1-11 月累計增加值同比增長 9.7%;11 月份十種有色金屬產量為 671 萬噸,同比增長 1.5%;1-11 月累計產量為 7229 萬噸,累計同比增長 4.4%。其中電解鋁 11 月份產量為 371 萬噸,同比增長 3.6%;1-11 月電解鋁產量為 4022 萬噸,累計同比增長 4.6%。

12 月 16 日,Mysteel 電解鋁社庫為 54.6 萬噸,較 12 日去庫 1.0 萬噸,較 9 日去庫 0.7 萬噸。

鎳

12 月 17 日,精煉鎳上海市場價格:金川電解 129180-129380 元/噸,下跌 830 元/噸;俄羅斯鎳 125280-125380 元/噸,下跌 680 元/噸;鎳豆 124480- 124680 元/噸,下跌 680 元/噸。

2. 相關圖表

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)