來源:中衍期貨 作者:中衍期貨

研報正文

從供給端來看,據mysteel數據,本周澳洲發中國1344.1萬噸,環比增加40.5萬噸;巴西發中國694.8萬噸,環比增加5.1萬噸。發運總量小幅上升。

從需求端看,據mysteel數據,163家鋼廠高爐產能利用率87.33%,環比減少0.54%;日均鐵水產量232.61萬噸,環比減少1.26萬噸,需求端小幅下降。

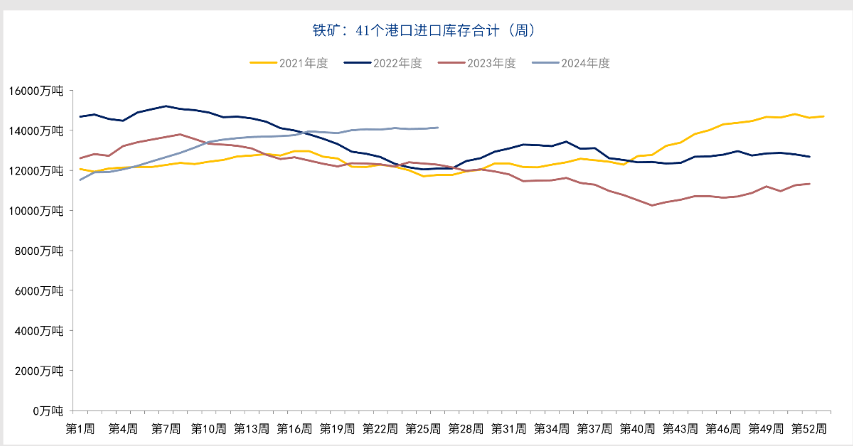

庫存方面,據mysteel數據,進口鐵礦港口庫存為14374.6萬噸,環比減少1.3萬噸。45港口日均疏港量323.37萬噸,環比減少12.5萬噸。鋼廠進口鐵礦石庫存總量為9372.15萬噸,環比增86.61萬噸,整體來看,鐵礦庫存小幅上升。

12月9日,政治局會議釋放積極信號,會議強調了更加積極、適度寬松和超常規的政策基調,要穩住樓市股市,防范化解重點領域風險和外部沖擊;消費方面,要大力提振消費、提高投資效益,全方位擴大國內需求。隨后市場情緒得到提振,鐵礦石主力05在會議后表現強勁,盤中創下兩個多月的新高。

這表明市場對政策利好預期的反應非常積極。然而,盡管政策利好預期增強,但鐵礦石的基本面仍先天不足。供應端寬松,需求端高爐復產緩慢,港口庫存壓力較大。因此,盡管短期內價格可能因市場情緒震蕩偏強,但長期來看,價格走勢仍需關注供需關系的變化和宏觀政策進一步落地的情況。

盤面上,鐵礦石主力05摸高后高位震蕩,多空雙方仍在持續醞釀。如向上運行,下一目標參考820一帶;如回落整理,下方支撐參考790附近。當前情況不建議積極進場,耐心觀察等待出現明顯信號為宜。

股市方面,大市短期內處于高位震蕩狀態。鋼鐵板塊可謹慎觀察,等待機會到來。

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)