來源:冠通期貨 作者:冠通期貨

研報正文

【策略分析】

國外方面,部分農業機構著手上調巴西 23/24 大豆產量,市場對于供應的分歧已經開始,南里奧格蘭德大幅增產的預期增強了巴西 23/24 大豆產量站穩 1.5 億噸上方的底氣。

路透與彭博預估中性區間在 1.52-1.53 億噸之間,阿根廷產量維持在 5000 萬噸左右。巴西在完成陳豆大量排船后,由于巴西大豆減產以及價格偏低,農民有惜售情況,巴西在 3-5 月的出口或低于去年,國際供應壓力放緩。

國內豆粕方面,中游積極提貨,油廠開工回升,豆粕庫存企穩回升,大豆庫存略有下降。生豬產能去化放緩一定程度支撐了豆粕需求。后市除了肉禽市場季節性的需求回升外,更大的驅動在于國內生豬的育肥需求支撐。

節后,隨著外購利潤轉負,下游補欄偏謹慎。在國內仍處產能、供應過剩背景下,反季節性的增重較難持續。農業農村部頒布的《生豬產能調控實施方案(2024 年修訂)》若得到落實,將對育肥情緒帶來較大刺激,仔豬補欄也會更為積極,利于需求修復。

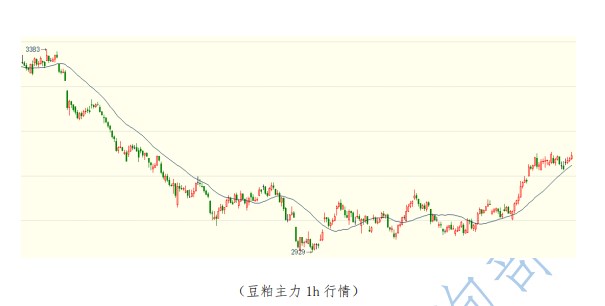

盤面上,豆粕主力突破區間壓力,短線可輕倉跟進,沖高減倉。

【期現行情】

期貨方面:

截至收盤,豆粕主力合約收盤報 3145/噸,+0.35%,持倉-8125 手。

現貨方面:

截至 3 月 7 日,江蘇地區豆粕報價 3250 元/噸,較上個交易日-30。盤面壓榨利潤,美灣 4 月交貨為-187 元/噸、巴西 4 月交貨為 125 元/噸,

現貨方面,3 月 6 日,油廠豆粕成交 54.51 萬噸,較上一交易日+10.6 萬噸。

【基本面跟蹤】

消息上:

行業咨詢機構(Emater)周二在一份報告表示,巴西南里奧格蘭德州 2023/2024 年度大豆產量料為 2220 萬噸,高于上年的 1297 萬噸。該機構稱,如果上述預估應驗,則該州大豆產量將創紀錄高位。

基本面上:

國內原料方面,截至 3 月 1 日當周,國內進口大豆到港量為 104 萬噸,周度-19.5 萬噸;油廠大豆庫存 478.9 萬噸,周度-76.8 萬噸。

2024 年 3 月份國內主要地區 125 家油廠大豆到港預估 89.5 船,共計約 581.75 萬噸(本月船重按 6.5 萬噸計)。對國內各港口到船預估初步統計,預計 2024 年 4 月 920 萬噸,5 月 950 萬噸。

美國農業部數據顯示,截至 2024 年 2 月 29 日當周美國大豆出口檢驗量為 1021385 噸,前一周修正后為 1059053 噸,初值為 974977 噸;美國對中國(大陸地區)裝運 835430 噸大豆。前一周美國對中國大陸裝運 598828 噸大豆。

據美國農業部,截至 2 月 22 日當周美國大豆出口凈銷售數據顯示:美國 2023/2024 年度大豆出口凈銷售為 16 萬噸,前一周為 5.6 萬噸;美國 2023/2024 年度大豆出口裝船 110.2 萬噸,前一周為 119.7 萬噸;美國 2023/2024 年度對中國大豆凈銷售 15.5 萬噸,前一周為 39.2 萬噸;美國 2023/2024 年度對中國大豆出口裝船 68.9 萬噸,前一周為 66 萬噸;美國 2023/2024 年度對中國大豆累計裝船 2012.7 萬噸,前一周為 1943.8 萬噸;美國 2023/2024 年度對中國大豆未裝船為 199.7 萬噸,前一周為 253.1 萬噸。

南美端,排船方面,截至 3 月 1 日,阿根廷主要港口(含烏拉圭東岸港口)對中國大豆無排船;巴西各港口大豆對華排船計劃總量為 569.8 萬噸,較前一周減少 5.4 萬噸。

發船方面,截止 3 月 1 日當周,阿根廷主要港口(含烏拉圭東岸港口)大豆對中國無發船;2 月份以來巴西港口對中國已發船總量為 675.8 萬噸,較前一周增加 215.5 萬噸。

供給端,昨日油廠開機率 55.8%。截至 3 月 1 日當周,油廠豆粕產量為 138 萬噸,周度 +58.4 萬噸;未執行合同量為 219.5 萬噸,周度+6.3 萬噸;豆粕庫存為 67.4 萬噸,周度+11.9 萬噸。

下游提貨方面,昨日提貨量為 16.28 萬噸,前值為 16.01 萬噸。飼料加工企業庫存上,截至 3 月 1 日當周,樣本飼料企業豆粕折存天數為 6.37 天,此前為 6.77 天。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)