意見領袖 | 溫彬 張夢婷

摘要

2024年1-2月我國進出口開局超預期。按美元計價,1-2月份我國進出口總值9308億美元,為有數據公布以來的最高值;出口5280.1億美元,同比上升7.1%;進口4028.5億美元,同比上升3.5%。從原因看,外需復蘇對出口形成有力支撐,強內需、低價格共同推動進口回升。

從國別看,對美出口增速轉正,對歐盟出口降幅收窄,高基數下對日韓出口下跌,對非洲、拉美、俄羅斯出口保持較高增速;自發達國家進口降幅擴大,自發展中國家進口增速提升。

從產品看,機電產品出口全線上漲,勞動密集型產品出口延續增長,價格因素對出口增速繼續形成拖累;初級產品進口延續高增長,高新技術產品進口提速。

下一階段,我國外貿形勢有望穩步回升。從國際因素看,通脹下行背景下,發達國家年中降息可期,有助于提振外需;從內部因素看,2024年《政府工作報告》從加強金融服務、支持外貿新業態、發展服務貿易等方面作出重要部署,有利于鞏固外貿基本盤。

一、看整體:進出口增速遠超預期

海關總署2024年3月7日發布的數據顯示,按美元計價(下同),2024年1-2月份我國進出口總值9308億美元,達到有數據公布以來的最高值,遠超過去十年同期均值3746億美元。其中,出口5280.1億美元,同比上升7.1%,前值為2.3%;進口4028.5億美元,同比上升3.5%,前值為0.2%;1-2月貿易順差1251.6億美元,同比上升20.5%。出口實現四連增,進口實現三連增,反映內外需持續轉暖,可基本確認進出口走出底部區間,步入上行通道。

外需復蘇對出口形成有力支撐。發達國家通脹持續下行、增長強于預期降低了硬著陸的可能性,有助于改善全球貿易形勢。IMF最新一期的《世界經濟展望》報告將2024年的經濟增長預期上調0.2個百分點至3.1%。1、2月份,美、歐、日、韓、東盟等主要經濟體經濟景氣度集體回升。值得一提的是,今年1-2月的外貿成績是在去年同期高基數的基礎上取得的,與歷史情況相比,今年1-2月出口金額較過去十年同期均值增長 40.9%,凸顯了我國的出口韌性。

強內需、低價格共同推動進口回升。從內需看,1、2月我國制造業PMI分別為49.2%、49.1%,高于去年12月份的49.0%,且今年春節期間消費暢旺,有利于刺激進口。從價格看,大宗商品價格下跌仍在繼續,1、2月CRB綜合現貨指數分別同比下降8.2%、5.6%,且當前我國原材料庫存處于低位,進口商或借價格低位增補庫存。

從貿易方式看,一般貿易與加工貿易一強一弱,通過保稅區及海關特殊監管區域進出境的貨物保持高增速。1-2月一般貿易出口3490.8億美元,同比上升11.3%,進口2623.0億美元,同比上升1.6%;1-2月進料加工貿易出口887.4億美元,同比下降12.2%,進口457.7億美元,同比下降0.5%。一般貿易與加工貿易醫生已將反映出我國商品出口結構的持續調整優化。1-2月保稅監管場所出口增長7.9%,進口增長32%;海關特殊監管區域物流貨物出口增長16.9%,進口持平。近年來,在我國自貿區與自貿試點相關政策支持下,通過保稅區與特殊監管區域的出口與進口貨物占比分別高達10%和20%。

二、看國別:對歐美及發展中國家出口回升,自發達國家進口降幅擴大,自發展中國家進口增速提升

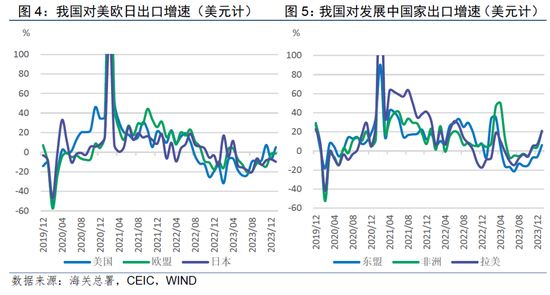

對美出口轉增。1-2月我國對美國出口同比上升5.0%,是唯一實現正增長的主要發達國家。當前美國經濟韌性強,1月美國ISM制造業PMI指數 49.1%,達到2022年11月以來的峰值,2月PMI47.8%,雖不及1月但仍高于去年12月的47.1%。此外,美國已于去年末進入補庫周期,銷售與庫存增速同步回升,有助于拉動進口需求。

對歐盟出口跌幅收窄。1-2月我國對歐盟出口同比下降1.3%,前值為-1.9%,增速為2024年5月以來的最高值。歐元區于10月停止加息,此后經濟景氣度持續回升,1、2月歐元區制造業PMI分別為46.6%、46.5%,達到2023年4月以來的高點。

對日韓出口跌幅擴大。1-2月我國對日本出口同比下降9.7%,降幅較上月擴大2.4個百分點。1-2月我國對韓國出口同比下降9.9%,降幅較上月擴大6.8個百分點。對日韓出口跌幅同步擴大,主要原因是去年同期高基數,去年2月我國對日本、韓國出口分別同比上漲17.1%、26.4%。

對東盟出口轉增。1-2月我國對東盟出口同比上升6.0%,為2023年5月以來首次轉正。1、2月東盟制造業PMI分別為50.3%、50.4%,連續兩月處于榮枯線上方,反映東盟經濟復蘇勢頭強勁。此外,東盟作為我國商品出口至歐美發達國家的重要中轉國,發達經濟體需求回暖通過帶動東盟出口間接帶動了我國對東盟的出口。1-2月越南出口同比增長19.2%。

對非洲、拉美、俄羅斯出口保持高增速。1-2月我國對非洲出口同比上升21.0%,連續四月正增長。1-2月對拉美出口同比上升20.6%,漲幅較上月擴大13.7個百分點。1-2月我國對俄羅斯出口同比上升12.5%,漲幅較上月回落9.1個百分點。

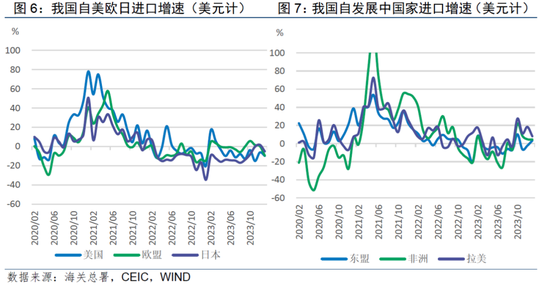

自發達國家進口降幅同步擴大,自發展中國家進口增速同步提升。1-2月我國自美國進口同比下降9.7%,降幅較上月擴大3.6個百分點;自歐盟進口由前期正增長轉為同比下降9.4%;自日本進口同比下降5.0%。自東盟進口同比上漲3.3%;自非洲進口同比上升4.5%;自拉美進口同比上升8.1%;自俄羅斯進口同比上升6.7%。

三、看產品:機電產品出口全線上漲、勞動密集型產品出口延續增長

從出口產品結構看,1-2月份農產品、機電產品、高新技術產品出口集體回升。其中,農產品出口148.3億美元,同比上升2.7%,前值為2.2%,連續5個月正增長;機電產品出口3119.7億美元,同比上升8.5%,前值為0.3%,連續三個月正增長;高新技術產品出口1256.5億美元,同比上升0.2%,前值為-1.4%。

主要機電產品出口全線上漲。其中,1-2月船舶出口金額領漲173.1%,出口量增長59.9%;汽車出口增速有所下滑,出口金額增長12.6%,出口量增長22.1%;耐用消費品中,家用電器、音視頻設備及其零件、液晶平板顯示模組、燈具照明裝置及其零件出口金額分別增長20.8%、13.4%、13.2%、30.5%。手機出口下降18.2%,降幅有所擴大,但出口量增長12.8%,表明出口下滑主要受到價格下跌影響。

勞動密集型產品出口延續增長。1-2月勞動密集型產品出口延續去年12月的復蘇態勢,其中,家具領漲36.1%,較上月擴大23.7個百分點,連續三個月正增長;塑料、箱包、紡織品同比增速均提升至兩位數,分別為22.9%、24.1%、15.5%;服裝、鞋靴、玩具由降轉增,增速分別為13.1%、14.4%、15.9%。

價格因素對出口增速繼續形成拖累。全球主要工業品價格同比增速延續回落,1、2月CRB綜合現貨指數分別同比下降8.2%、5.6%,繼續拖累出口額增速。大多重點出口產品價格下降,農產品、成品油、稀土、鋼材、鋁材等大宗商品價格普跌,箱包、鞋靴等勞動密集型產品價格延續下跌。船舶、液晶平板顯示模組價格保持較高增速。

初級產品進口延續高增長,高新技術產品進口提速。1-2月我國進口品呈現以下幾大特點:一是初級產品進口量保持高增長,1-2月全球大宗商品價格繼續下跌,進口商借價格低位擴大進口,其中,鐵礦產品、原油、成品油、天然氣進口金額分別同比上漲22.8%、2.8%、32.5%、23.1%。二是高新技術產品進口提速,1-2月高新技術產品進口同比上升11.9%,前值為1.4%,其中,液晶平板顯示模組進口同比上升11.8%,集成電路增長15.3%,半導體增長5%。

四、看未來:進出口有望穩步回升

下一階段,我國外貿形勢有望穩步回升。從國際因素看,通脹下行背景下,發達國家年中降息可期,既能刺激全球經濟回暖、提振外需,亦有助于帶動利率敏感型行業觸底回升。從內部因素看,2024年政府工作報告對今年外貿工作作出重要部署,一是提升對出口企業的金融服務支持,加強進出口信貸和出口信保支持,優化跨境結算、匯率風險管理等服務;二是支持外貿新業態,促進跨境電商等新業態健康發展,優化海外倉布局,支持加工貿易提檔升級,拓展中間品貿易、綠色貿易等新增長點;三是支持服務貿易,全面實施跨境服務貿易負面清單,出臺服務貿易、數字貿易創新發展政策;四是推動簽署、落實更多高標準的自貿投資協定等。多方政策加持有助于鞏固外貿基本盤。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。