一、現貨以及期貨月度行情回顧

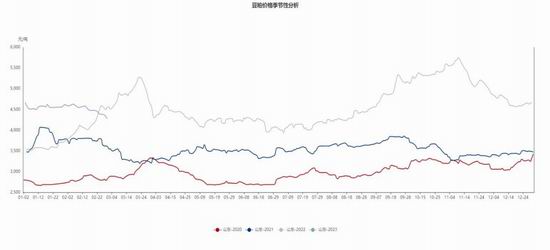

1.現貨價格走勢分析

數據來源:wind、國金期貨研究院

從現貨走勢來看,2月整體走勢以弱勢下行為主,分區域來看,遼寧因部分大豆為非轉基因大豆壓榨,故現貨價格高于其他區域。從進口大豆的壓榨報價來看,廣東現貨價格整體跌幅高于其它區域,主要原因華南地區豆粕銷售不暢,造成部分油廠漲庫停機,打壓現貨價格。從季節性走勢圖來看,山東、江蘇價格處于季節性高位,從走勢來看,與21年走勢有相似之處。

2.期貨價格走勢分析

數據來源:文華財經、大商所

從期貨走勢來看,豆粕價格雖走在擴散型三角形的上行通道內,但因現貨需求疲軟,價格已接近擴散性三角形下沿,關注三角形下沿的支撐力度。

二、供給分析

1.進口大豆到港情況

數據來源:wind、國金期貨研究院

從大豆月度進口及周度進口量來看,可以看到2月份的進口量到港較少,因海關統計總署1-2月份到港統一發布,2月份到港從周度到港統計數據預估在584.5萬噸左右,一方面二月份油廠節后剛開始開機,另一方面前期節前下游備貨后需求低迷,油廠買船也相應較低,第三方面:巴西在收獲季面臨降水,延緩了大豆的收割進度,買船等待時間延長。

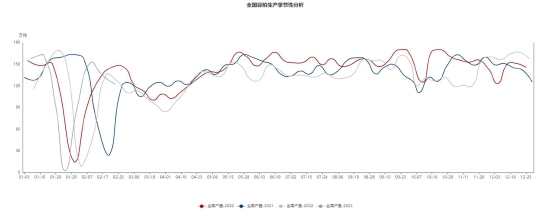

2.全國大豆壓榨情況

數據來源:wind、國金期貨研究院

從圖表可以看出,伴隨著節后開工,油廠開機率快速回升,截至2月24日當周,油廠開機率為52.01%,較2月17日當周的57.2%下降5.19%,也這是油廠至2月10日當周以來連續3次開機率下降。山東、華東地區的壓榨情況截至2月24日當周分別為49.04%和45.33%。

3.豆粕供應情況

數據來源:wind,國金期貨研究院

油廠開機率在2月10日當周出現持續回落,截至2月24日當周,全國豆粕產量共計122萬噸,從季節性分析2023年豆粕產量符合節后逐步回落的特征。

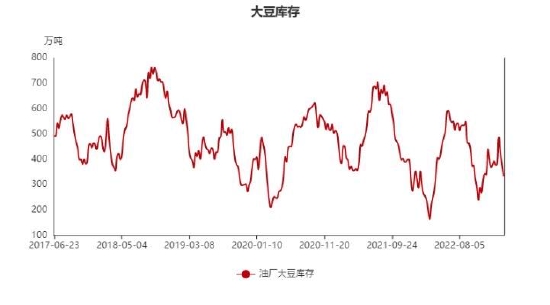

4.庫存分析

數據來源:wind、國金期貨研究院

從庫存角度來看,油廠大豆庫存和豆粕庫存出現了背離。大豆庫存截至2月24日為332.42萬噸,較2月17日庫存377.44萬噸減少接近45萬噸;油廠豆粕庫存截至2月24日當周為63萬噸,較2月17日當周61.75萬噸增加1.25萬噸。飼料企業庫存天數截至2月24日當周為8.41天,比2月17日當周8.82天減少0.41天。從季節性角度來看,大豆及豆粕庫存屬于正常庫存水平,但從趨勢來看,豆粕庫存有進一步增加的跡象。

三、需求分析

數據來源:wind,國金期貨研究院

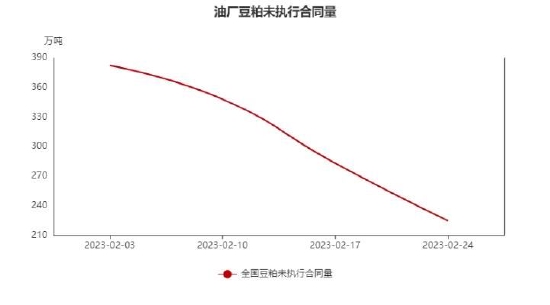

從油廠豆粕每日成交量來看,可以很明顯的看出,除了2月7日當天成交超過100萬噸外,豆粕成交快速進入萎縮狀態,3月1日當天當周全國豆粕成交量僅有17400噸.而油廠豆粕未執行合同量也在持續減少,截至3月1日當天未執行合同量僅有224萬噸,創近兩年新低。

四、供需平衡情況

從供需平衡表來看,春節過后豆粕產量及表觀消費量都開始同步復蘇,伴隨著飼料企業消耗前期備貨造成庫存天數持續減少,同時油廠豆粕庫存開始逐步增加,華南甚至出現油廠漲庫停機現象。

五、技術面分析

數據來源:文華財經、大商所

從技術圖形分析,美豆價格已跌破收斂三角形下沿,后續短期想下概率增加,豆粕價格處于擴散三角形下沿,需關注下方3680一線支撐的有效性。

六、后市預測以及行情分析

結合上述分析,后期市場焦點將從北美的出口銷售轉移至南美的收割進度及出口情況,阿根廷減產預期市場已逐步交易充分,巴西雖收割進度放緩,影響短期裝船進度,但不改豐產事實,建議豆粕仍以偏空看待,但需關注美豆能否從會區間通道內,已經豆粕下沿的支撐力度。

國金期貨 王曉陽

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)