第一部分 行情回顧及邏輯梳理

一、走勢回顧

圖1:美棉指數(shù)

資料來源:大越期貨整理

美棉走勢情況分析:美國農(nóng)業(yè)部USDA2月報告略偏空。美國通脹減緩,貨幣購買力下降支撐物價,同時未來一年度棉花全球產(chǎn)量有所減少,棉花橫盤整理,等待趨勢方向。

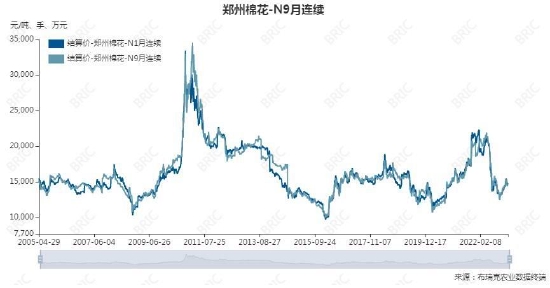

圖2:鄭棉指數(shù)

資料來源:大越期貨整理

國內(nèi)棉花走勢跟外棉基本一致,疫情結束,消費預期回暖,鄭棉前期有所補漲。各地關注金三銀四旺季訂單行情。出口歐美的企業(yè)依然不能采購國內(nèi)疆棉,疆棉的去庫存緩慢。紡織企業(yè)隨用隨買,開工率并未大規(guī)模增加,下游消費平穩(wěn)。國內(nèi)棉花已經(jīng)觸底反彈,右側走勢,未來走勢震蕩上行為主,短期區(qū)間震蕩休整。

二、邏輯梳理

拜登政府對華政策并無改善,低端紡織訂單轉移至東南亞趨勢明顯。美國加大限制進口新疆棉產(chǎn)品,海關扣押棉紡產(chǎn)品。中國對美服裝出口只能采購外棉,并且開始下降,對國內(nèi)疆棉影響較大。歐洲跟隨美國腳步打壓新疆棉,瑞典的BCI組織號召會員不采購新疆棉。近期滌綸等代替品價格優(yōu)勢明顯,也導致棉花需求減少。國內(nèi)新疆地區(qū)新棉種植天氣良好,未來產(chǎn)量有所保證。以上前期利空因素依然存在,但轉機出現(xiàn)。疫情結束,未來國內(nèi)消費回暖,底部已經(jīng)探明,中長期震蕩走高,走勢進三退二緩慢上行。

第二部分 基本面分析

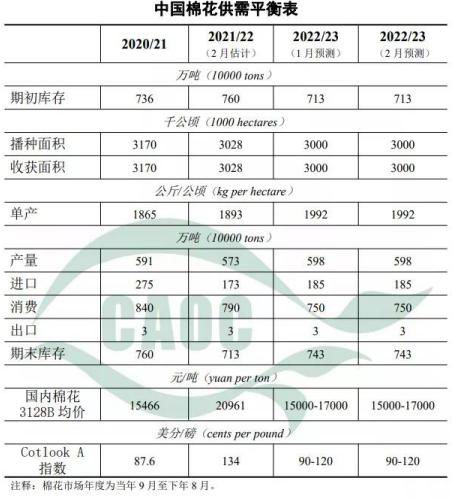

一、供需數(shù)據(jù)

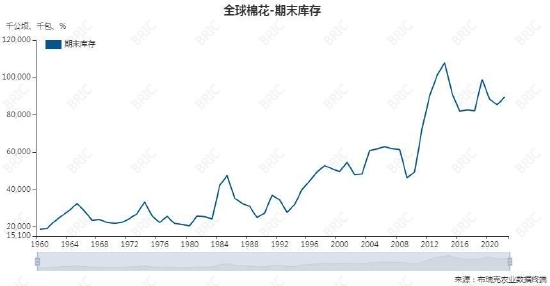

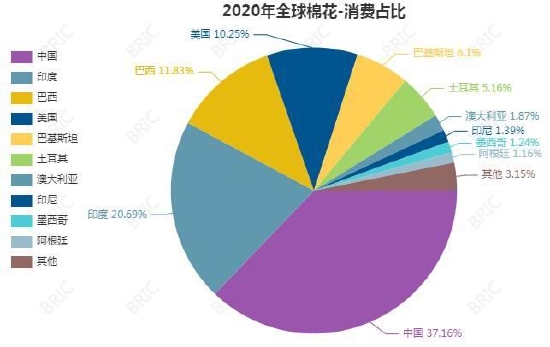

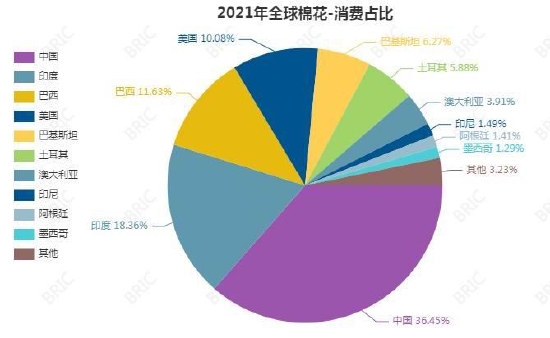

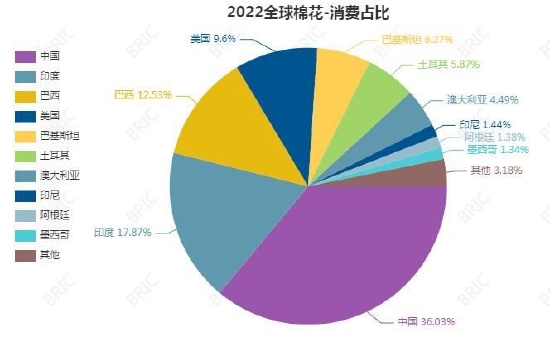

1、全球棉花疫情后期消費回暖,庫存消費比降至三年低點。隨著棉花價格回落,未來種植收益減少,產(chǎn)量會有所減少。而消費短期進一步上漲空間有限,棉花可能在新一年度達到供需平衡。

數(shù)據(jù)來源:布瑞克 美國農(nóng)業(yè)部 單位:千噸

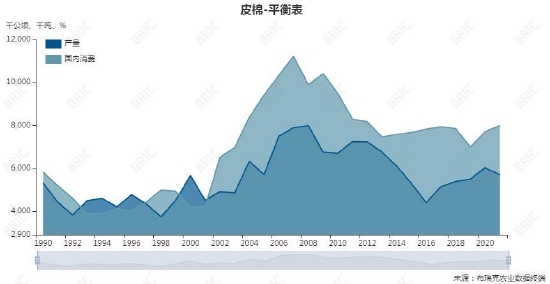

2、中國供需情況變化不大,中長期消費穩(wěn)定提高,產(chǎn)量基本不變,缺口200萬噸左右需要進口彌補。國內(nèi)的庫存小幅增加。

數(shù)據(jù)來源:農(nóng)業(yè)部 單位:萬噸

二、供需格局分析

1、美國農(nóng)業(yè)部2月報告略偏空。

2、國內(nèi)棉花供需維持緊平衡。

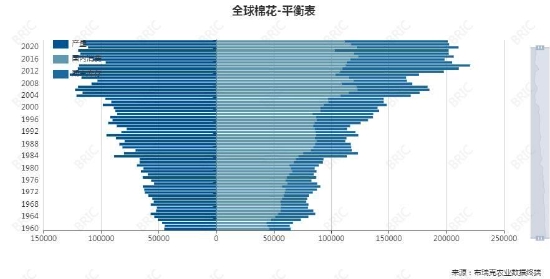

3、進口數(shù)據(jù)較前幾年增加,目前穩(wěn)定在200萬噸左右,剛好彌補棉花供應缺口。

進口方面,隨著國內(nèi)庫存逐年下降,進口量從前期的進口配額97萬噸,逐步增加滑準稅配額至200萬噸。為了維持棉花價格穩(wěn)定,需要一定的庫存保障。目前的庫存主要是商業(yè)庫存為主,國儲只在價格出現(xiàn)大幅度波動的時候參與收儲和拋儲。政策從前期的國儲收購穩(wěn)定價格,到現(xiàn)在的目標價格補貼轉變。國儲目前庫存基本見底。2022年7月13日新一輪國儲開始收儲,目標30-50萬噸,收儲價格偏低,市場各方交儲不積極,收儲量極少。

圖表來源:布瑞克

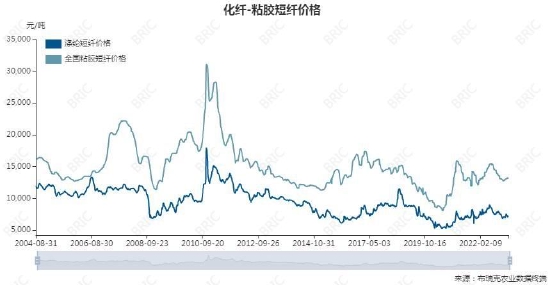

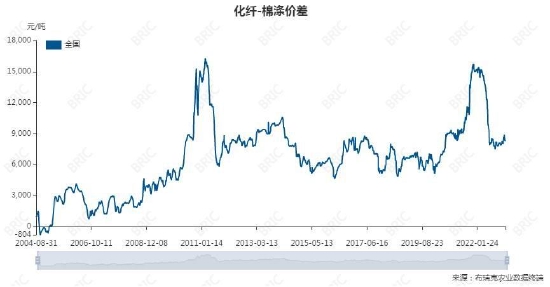

4、替代品方面

滌綸和短纖產(chǎn)量逐年增加,對棉花替代作用明顯。紡織業(yè)增量方面很大一塊是被短纖取代。鄭商所2020年上市短纖品種,價格走勢和棉花相關性較大。隨著棉花價格大幅上漲,短纖優(yōu)勢明顯,并且出口紡織品不受歐美制裁限制。

圖表來源:布瑞克

三、產(chǎn)業(yè)狀態(tài)

1、新疆棉花生產(chǎn)成本。

新疆棉花產(chǎn)量占比逐年升高,內(nèi)地棉花逐漸減少。2022年10月新棉上市,軋花廠合理控制成本,并未出現(xiàn)搶收現(xiàn)象。收購價12000-13000左右,收購成本較低,目前也有套保利潤。

2、棉花目標補貼價格18600元每噸。

棉農(nóng)種植積極性較高,基本旱澇保收,國家兜底。新疆推廣大規(guī)模種植技術,機械化采集,北疆基本做到90%以上機采棉,南疆目前能做到80%以上機采棉,未來機采棉率進一步提高,生產(chǎn)成本有望進一步降低。

3、內(nèi)地轉移服裝加工廠

內(nèi)地大量服裝加工廠,布局新疆各地。扶貧對口,衛(wèi)星工廠進村,服裝訂單對口采購,工廠減免稅費等。由于歐美認為我們的企業(yè)存在“強制勞動”現(xiàn)象,對新疆各地的產(chǎn)品不予進口。關注后期政策和國際局勢走向。

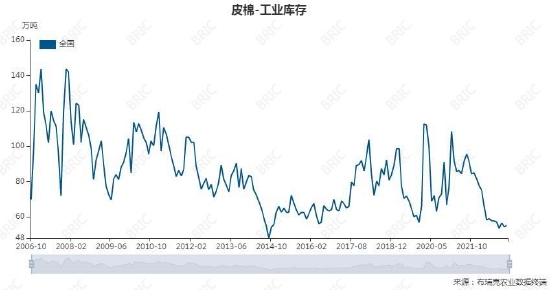

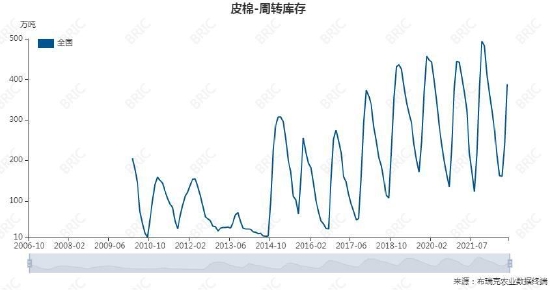

4、國儲庫存低于200萬噸,商業(yè)庫存為主。

儲備棉的功能目前交給市場,目前周轉庫存還處于較高位置,下游隨用隨買。隨著價格偏弱,國儲出手收購,政策有托底。

四、宏觀環(huán)境及資金:歐美出現(xiàn)通脹緩解

1、全球通脹處于緩解,歐美大幅加息,導致商品價格回落。

2、俄烏戰(zhàn)爭,農(nóng)產(chǎn)品及化肥等出口等不確定因素。

3、歐美對疆棉制裁延續(xù)。

4、歐美扶植東南亞意圖明顯,導致中低端紡織訂單大量轉移。

5、原油價格走高,提高種植成本。

6、國內(nèi)疫情結束,未來消費回暖。

五、關鍵變量

1、中美貿(mào)易糾紛

對疆棉產(chǎn)品的制裁延續(xù),影響紡織品貿(mào)易。美國對中國進口征稅是否取消的問題。

2、中歐政治糾紛影響經(jīng)濟

歐洲打人權牌,暫停《中歐雙邊投資協(xié)定》,未來雙方關系是否進一步惡化有待觀察。

3、新棉播種天氣情況

新棉收獲接近尾聲,今年產(chǎn)量穩(wěn)定,符合預期。

4關于新疆棉受西方制裁情況

BCI組織各成員對于采購新疆棉的態(tài)度,外貿(mào)企業(yè)回避疆棉原料。

第三部分 期貨市場表現(xiàn)及技術面

1、基差:棉花期貨貼水現(xiàn)貨,基差小幅收窄。

2、合約價差:05合約成為主力合約,期貨遠月小幅升水。

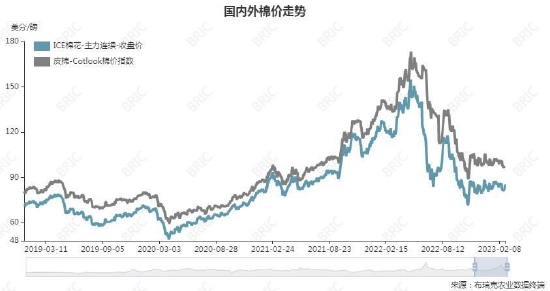

3、進口價差:國際棉花價格觸底反彈,內(nèi)外價格同漲同跌。

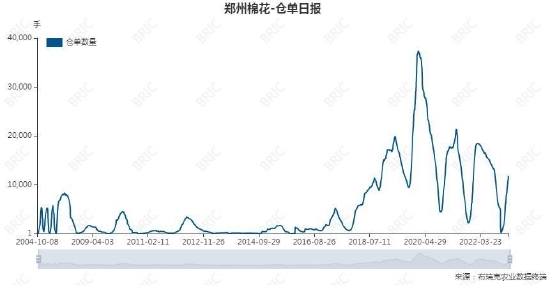

4、倉單情況:截至2023年2月27日倉單12674張,506960噸。新倉單大量增加。

第四部分 綜述及操作策略

一、價格分析

1、影響因素:2023年,歐美通脹緩解,美聯(lián)儲加息減弱,美元維持高位震蕩,總體商品出現(xiàn)震動。國內(nèi)疫情結束,消費預期回暖,各方期待金三銀四消費旺季行情。

2、行情節(jié)奏:美棉處于橫盤整理階段,關注未來突破方向。

3、演變邏輯:基本面略偏空,關注國內(nèi)外消費情況,及外貿(mào)訂單恢復情況。

4、技術分析:棉花底部反彈,已經(jīng)處于右側交易區(qū)間,短期橫盤整理,未來可能繼續(xù)震蕩反彈。

二、操作策略

棉花價格底部反彈,中長期走勢震蕩上行。短期關注金三銀四消費旺季情況。主力合約價格可能維持在14000-15000區(qū)間震蕩。

大越期貨 王明偉

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)