一、2022年燃料油市場行情回顧

2022年,燃料油期貨呈現前高后低的倒V走勢。上半年,俄烏沖突逐步升級,歐美國家持續制裁俄羅斯能源領域,能源供應風險推漲油市,國際原油上漲帶動燃料油市場,燃料油及低硫燃料油期價呈現震蕩沖高走勢;下半年,美歐央行采取激進緊縮貨幣政策抑制通脹,全球經濟衰退及能源需求放緩憂慮情緒持續壓制市場,原油期價連續回落調整,燃料油及低硫燃料油期價跟隨調整,低硫與高硫燃料油價差沖高回落。

1月上旬,利比亞、哈薩克斯坦局勢動蕩導致油田調整產量,供應端憂慮提振油市,國際原油期價震蕩上漲,新加坡燃料油現貨價格小幅上行,低硫與高硫燃油價差探低回升,燃料油期貨震蕩上漲,燃料油主力合約處于2800元/噸至3000元/噸區間波動,低硫燃料油主力合約處于3600元/噸至3800元/噸區間震蕩。中下旬,OPEC產油國增產能力受限,烏克蘭及中東地緣局勢緊張加劇供應憂慮,而美聯儲緊縮前景使得市場避險情緒升溫,國際原油創出七年多高位后寬幅整理,帶動燃料油市場強勢震蕩,燃料油期貨震蕩沖高,主力合約觸及高點3235元/噸,低硫燃料油創出合約新高4105元/噸。

2月上中旬,俄羅斯與西方國家就烏克蘭局勢持續對峙,美國東北部嚴寒天氣引發供應中斷憂慮,國際原油刷新七年多高點,新加坡燃料油現貨價格大幅上漲,低硫與高硫燃油價差擴大,春節長假歸來,燃料油期貨跳空高開后震蕩上行,燃料油期貨主力合約處于3050-3400元/噸區間波動,低硫燃料油處于4100-4450元/噸區間波動。中下旬,烏克蘭局勢持續升級,俄羅斯對烏克蘭展開軍事行動,供應憂慮推動油價脈沖式上漲,但歐美制裁未涉及能源領域,美國考慮再度釋放原油儲備,國際原油高位寬幅震蕩,帶動燃料油市場沖高回落,燃料油主力合約觸及三年多高點3569元/噸,低硫燃料油主力合約創出4609元/噸的合約新高。

3月上旬,俄烏沖突持續升級,歐美國家對俄制裁全面加碼,美國宣布將對俄羅斯實施能源禁運,市場對俄羅斯供應中斷的擔憂進一步加劇,地緣風險溢價大幅提升,國際原油創出2008年以來新高,新加坡燃料油現貨價格暴漲,低硫與高硫燃油價差擴大,燃料油期貨連續沖高,燃料油期貨主力合約創出4556元/噸的合約新高,低硫燃料油觸及6032元/噸的合約新高。中旬,消息稱俄羅斯與烏克蘭談判取得進展,阿聯酋、伊拉克等國釋放增產意愿,俄羅斯承諾履行能源供應合同令供應憂慮略有緩解,國際原油深幅回調,帶動燃料油市場大幅回落,燃料油主力合約回落至3500元/噸關口,低硫燃料油主力合約觸及4300元/噸區域。下旬,烏克蘭局勢繼續動蕩,美國宣布新一輪制裁措施,里海石油管道關閉及胡賽武裝襲擊沙特石油設施加劇供應擔憂,而歐盟各國對于禁運俄羅斯原油存在分歧,亞洲疫情形勢嚴峻使得市場對燃料需求放緩的憂慮升溫,國際原油寬幅震蕩,帶動燃料油市場高位震蕩,燃料油主力合約處于3700-4400元/噸,低硫燃料油主力合約處于4700-5500元/噸區間波動。

4月上旬,美國協同國際能源署計劃釋原油儲備,亞洲疫情嚴峻使得市場對燃料需求放緩的憂慮升溫,國際原油回落整理,新加坡燃料油現貨價格回調,低硫與高硫燃油價差逐步縮窄,燃料油市場區間整理,燃料油期貨主力合約處于3600-4000元/噸區間波動,低硫燃料油處于4600-5000元/噸區間波動。中旬,俄烏談判陷入僵局,消息稱歐盟考慮分階段禁止進口俄羅斯原油,OPEC警告稱可能出現的俄羅斯供應缺失恐無法彌補,供應憂慮仍支撐油市,國際原油震蕩回升,帶動燃料油市場大幅回升,燃料油主力合約回升至4200元/噸區域,低硫燃料油主力合約觸及5400元/噸區域高點。下旬,歐盟考慮禁止進口俄羅斯原油,利比亞油田遭遇不可抗力,供應憂慮支撐油市,而IMF下調全球經濟增長預期,美聯儲加速升息預期及中國疫情防控令市場擔憂需求放緩,國際原油寬幅震蕩,帶動燃料油市場高位震蕩,燃料油主力合約處于3800-4300元/噸,低硫燃料油主力合約處于4800-5300元/噸區間波動。

5月上旬,烏克蘭局勢繼續動蕩,歐洲和俄羅斯的能源沖突升級,歐盟提議在未來6個月內禁止進口俄羅斯原油,OPEC、IEA月報預測全球原油供應與需求增長雙雙減緩,美聯儲緊縮預期及需求放緩憂慮,國際原油先揚后抑,新加坡燃料油現貨價格先漲后跌,低硫與高硫燃油價差逐步回升,燃料油市場沖高回落,燃料油期貨主力合約觸及4478元/噸高點后出現回落,低硫燃料油處于5300-5850元/噸區間波動。中下旬,俄烏談判陷入停滯,歐盟計劃分階段禁運俄羅斯原油,國內部分地區放松新冠疫情封控,歐美成品油市場供應緊張,供應憂慮支撐油市,而全球經濟放緩憂慮加劇震蕩,國際原油高位震蕩,低硫燃料油表現強于高硫,燃料油主力合約處于4000至4400元/噸區域震蕩,低硫燃料油震蕩沖高,主力合約上漲至6200元/噸的區域。

6月上旬,歐盟對俄羅斯實施石油制裁方案,歐美成品油供應緊張,白宮考慮限制燃油出口,利比亞局勢動蕩導致產量急劇下降,美國對伊朗原油采取新制裁措施,供應憂慮支撐油市,國際原油震蕩走高;新加坡低硫燃料油現貨表現強勢,低硫與高硫燃油價差刷新紀錄高點,燃料油市場強弱分化,燃料油期貨先抑后揚,主力合約處于3800-4300元/噸區間波動,低硫燃料油期價大幅沖高,創出6815元/噸的高點。中下旬,歐美多國相繼加息引發經濟衰退憂慮,美國考慮推動降低能源成本措施,多頭獲利了結加劇調整,國際原油呈現高位回調,燃料油市場跟隨調整,低硫與高硫燃料油價差沖高回落,燃料油主力合約從4200元/噸區域回落至3600元/噸區域,低硫燃料油高位回調,主力合約大幅回落至5600元/噸的區域。

7月上旬,美聯儲激進加息預期增強,歐洲陷入衰退的風險上升,美元指數升至20年高位,歐美央行加息前景導致經濟衰退及需求放緩憂慮打壓油市,國際原油出現深幅調整,新加坡燃料油現貨價格高位回調,低硫與高硫燃油價差沖高回落,燃料油市場連續調整,燃料油期貨主力合約從3800元/噸區域連續下滑至2700元/噸區域,低硫燃料油高位回調,從5900元/噸區域下跌至4500元/噸區域。中下旬,歐盟對俄羅斯實施石油制裁方案,伊朗核問題談判進展緩慢,俄羅斯削減通過北溪一號管道輸送歐洲的天然氣供應,供應憂慮支撐油市,國際原油震蕩回升,低硫燃料油表現弱于高硫,低高硫價差進一步回落,燃料油探低回升,主力合約從2800元/噸回升至3200元/噸區域,低硫燃料油震蕩整理,主力合約處于4500至5250元/噸區間波動。

8月上旬,全球制造業PMI表現疲弱使得經濟衰退憂慮升溫,美國汽油需求放緩,伊朗核協議談判重啟,國際原油震蕩下跌,新加坡燃料油現貨價格下調,低硫與高硫燃油價差連續回落,燃料油市場寬幅整理,燃料油期貨主力合約從3300元/噸區域回落至2900元/噸區域,低硫燃料油回落整理,從5000元/噸區域下跌至4200元/噸區域。中下旬,伊朗表示在確保能夠滿足關鍵訴求前提下可接受歐盟提案,市場對伊朗原油解禁預期升溫一度打壓油價,而歐洲能源供應仍存隱憂,沙特暗示OPEC+可能采取減產穩定市場價格,供應憂慮再度推升油市,國際原油震蕩回升,低硫燃料油表現強于高硫,低高硫價差出現回升,燃料油區間震蕩,主力合約處于3000元/噸至3400元/噸區間波動,低硫燃料油震蕩上行,主力合約從4500元/噸區域上漲至5200元/噸區域。

9月上旬,沙特阿美調低對亞洲和歐洲的原油官方售價,歐洲央行上調通脹預期并加息75個基點,市場對經濟衰退和燃料需求放緩的憂慮加劇,國際原油震蕩下跌,新加坡燃料油現貨價格下調,低硫與高硫燃油價差連續回落,燃料油市場寬幅整理,燃料油期貨主力合約從3300元/噸區域回落至2900元/噸區域,低硫燃料油回落整理,從5000元/噸區域下跌至4200元/噸區域。中下旬,俄羅斯關閉北溪1號管道供氣并表示將對實施價格上限的國家停止出口原油和天然氣,歐洲能源危機面臨升級,供應憂慮一度支撐油市,而美聯儲如期加息75個基點,鷹派基調令市場擔憂經濟硬著陸,市場避險情緒升溫,美元指數連續刷新逾20年高點,國際原油短暫回升后再度走低,低硫燃料油表現強于高硫,低高硫價差出現回升,燃料油區間震蕩,主力合約處于3000元/噸至3400元/噸區間波動,低硫燃料油震蕩上行,主力合約從4500元/噸區域上漲至5200元/噸區域。

10月上旬,OPEC+會議宣布從11月開始大幅減產200萬桶/日,減產幅度高于市場預期,供應憂慮支撐油市,國際原油連續回升,新加坡燃料油現貨價格大幅上漲,低硫與高硫燃油價差走闊。國慶長假歸來,燃料油期價跳空高開后連續回調,燃料油期貨主力合約觸及3050元/噸高點后逐步回落2600元/噸區域;低硫燃料油高開整理,主力合約5015元/噸高點,隨后至4700元/噸區域。中下旬,IMF和世界銀行警告稱全球經濟衰退風險正在上升,OPEC、IEA下調全球需求增長預期,全球經濟衰退及需求放緩憂慮限制市場氛圍,供應趨緊預期和需求放緩憂慮繼續博弈,國際原油區間震蕩;俄羅斯燃油轉向亞洲持續壓制高硫燃料油,低硫燃料油表現較為平穩,低高硫價差處于高位;燃料油震蕩回落,主力合約觸及2550元/噸低點,低硫燃料油區間震蕩,主力合約處于4500元/噸區域至4900元/噸區間波動。

11月上旬,美聯儲加息75個基點但暗示12月可能放緩加息步伐,OPEC+減產及歐洲禁止海運俄羅斯原油窗口臨近,國際原油震蕩上漲,新加坡燃料油現貨價格回升,低硫與高硫燃油價差回落,燃料油期貨主力合約從2600元/噸區域逐步回升至2900元/噸上方;低硫燃料油震蕩上漲,主力合約觸及4960元/噸高點,處于5000元/噸高點關口震蕩。中下旬,亞洲地區新冠病例連續增加,全球經濟衰退和能源需求放緩的憂慮情緒打壓市場,國際原油大幅回落調整;新加坡燃料油銷售增長,燃料油表現強于低硫,低高硫價差探低回升;燃料油震蕩回落,主力合約從3000元/噸關口回落至2500元/噸區域,低硫燃料油回落調整,主力合約從4800元/噸區域下跌至4000元/噸關口。

12月,歐盟正式禁止進口俄羅斯海運石油,OPEC+會議維持減產200萬桶/日的產量政策;沙特下調1月銷往亞洲地區的官方石油售價,全球經濟衰退和能源需求放緩的憂慮情緒壓制市場,國際原油連續回落,刷新年內低點;燃料油市場跟隨調整,燃料油及低硫燃料油期貨回落整理,燃料油主力合約觸及低點2461元/噸,低硫燃料油主力合約跌幅較大,觸及3588元/噸的年內低位。

圖1:上海燃料油主力連續周K線圖

數據來源:博易

圖2:上海低硫燃料油主力連續周K線圖

數據來源:博易

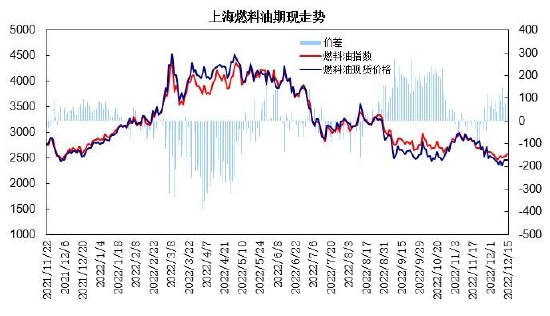

圖3:上海燃料油期現走勢

數據來源:WIND 瑞達研究院

圖4:低硫燃料油期現走勢

數據來源:WIND 瑞達研究院

二、2023年燃料油市場分析

1、新加坡供應情況

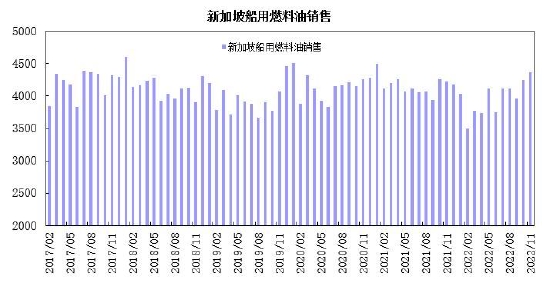

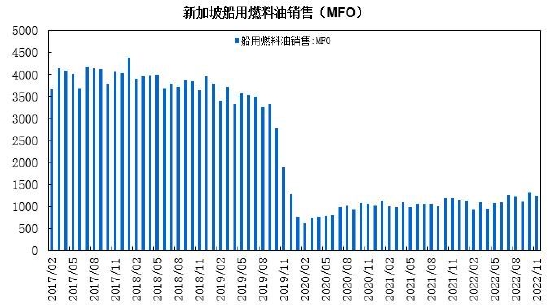

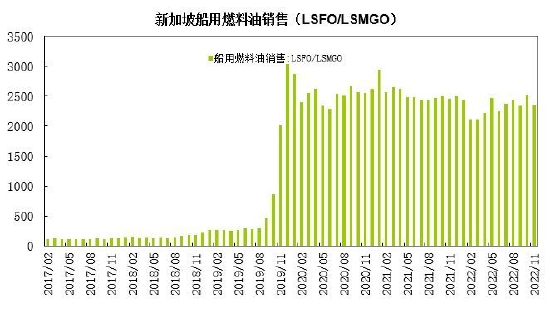

據新加坡海事及港務管理局發布的數據顯示,2022年1-11月新加坡船用燃料油銷售量總計為4374.5萬噸,同比下降4.5%;1-11月船用燃料油MFO銷售量累計為1241.5萬噸,同比增長5.7%;1-11月船用燃料油LSFO及LSMGO銷售量累計為2565.7萬噸,同比下降8.6%。

新加坡市場船用油消費結構,低硫燃料油約58.8%,高硫燃料油約占28.4%,MGO消耗占比約12.8%。由于低高硫價差大幅上升影響,MFO船用油銷售出現增長,LSFO及LSMGO銷售出現下滑;預計2023年低硫燃料油及高硫燃料油銷售呈現小幅增長態勢。

圖5:新加坡船用燃料油銷售

數據來源:WIND

圖6:新加坡船用燃料油銷售(MFO)

數據來源:WIND

圖7:新加坡船用燃料油銷售(LSFO/LSMGO)

數據來源:WIND

2、中國供需情況

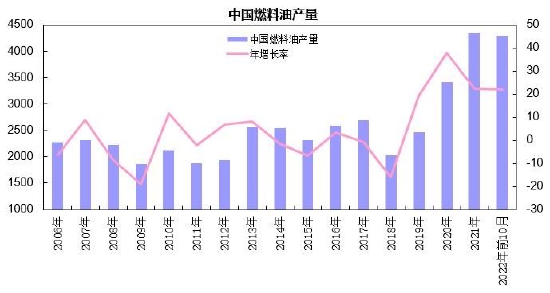

國家統計局數據顯示,2022年1-10月中國燃料油產量累計為4283.3萬噸,較上年同期增加805萬噸,累計同比增幅為22%;國內煉廠低硫燃油產能繼續投產,燃料油產量呈現較快增長態勢。

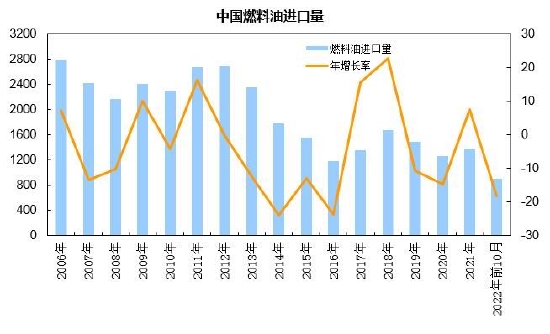

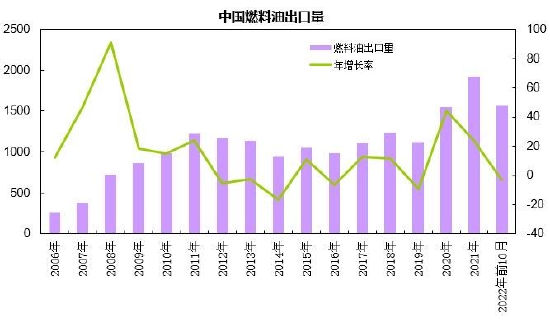

中國海關數據顯示,2022年1-10月5-7號燃料油累計進口量為901萬噸,累計同比下降18.3%;其中,保稅貿易進口量累計536.33萬噸,同比下降30.5%。1-10月5-7號燃料油累計出口量為1569萬噸,累計同比下降2.9%。1-10月燃料油累計凈出口量為668萬噸。隨著國產低硫保稅船燃供應的大幅增長,保稅船燃進口量大幅縮減。

據隆眾統計,截至2022年底,國內煉廠實現低硫船燃總產能在2900萬噸水平,同比增長40%以上;中石化和中石油產能占比分別在47%和35%左右,是國內主要的低硫燃料油生產企業。其中,中石油產能提升明顯,新增低硫燃料油生產煉廠較多;其市場份額約增加5個百分點。而中石化產能增幅較小,其市場份額減少3個百分點,中海油、中化及浙石化產能變化不大。

根據2022年全年下放的出口配額和扣減部分,截止12月,低硫燃料油出口配額共計1675萬噸。其中中石化821萬噸,約占49%;中石油701萬噸,約占41.9%;中海油131萬噸,占7.8%,中化及浙石化合計22萬噸,約占1.3%。

近兩年中國燃料油消費量達到4000萬噸水平,其中近70%為船用燃料需求。預計2023年國內煉廠低硫燃料油產能有望繼續增長,從而提高低硫保稅船燃供應水平。

圖8:中國燃料油產量

數據來源:中國統計局

圖9:中國燃料油進口

數據來源:中國海關

圖10:中國燃料油出口量

數據來源:中國海關

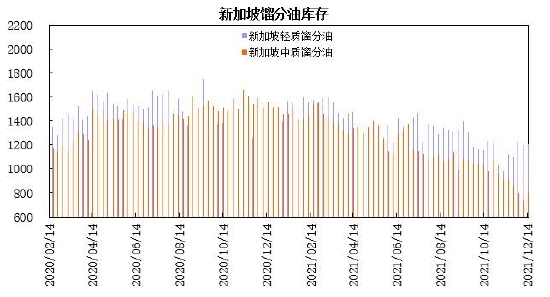

3、燃料油庫存狀況

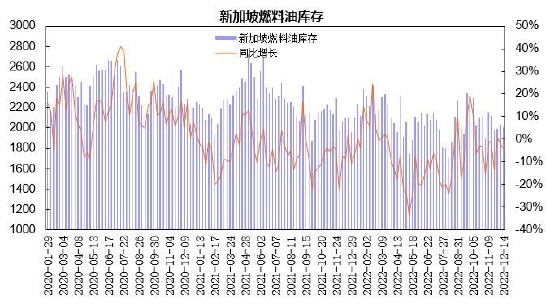

新加坡企業發展局(ESG)公布的數據顯示,截至2022年12月14日當周,新加坡包括燃料油及低硫含蠟殘油在內的殘渣燃料油(瀝青除外)庫存為2008.9萬桶,較上年同期下降4%。新加坡包括石腦油、汽油、重整油在內的輕質餾分油庫存為1369.1萬桶,較上年同期增長13.4%;新加坡中質餾分油庫存為695.3萬桶,較上年同期下降13.5%。

2022年上半年新加坡燃料油庫存先增后減,2月中旬觸及年內高點2412.8萬桶后出現回落,5月上旬降至1745.6萬桶的低位后逐步回升;三季度;夏季中東用電需求拉動高硫燃料油需求,新加坡燃料油庫存逐步回落,8月中旬觸及年內低點1707.5萬桶;四季度,新加坡燃料油增至2200萬桶區域后再度回落,處于區間波動。

截至2022年12月全球高硫燃料油浮倉約380萬噸,較上年增加約200萬噸,其中新加坡海域高硫浮倉約180萬噸,低硫燃料油浮倉約124萬噸。歐盟將于2023年2月禁止進口俄羅斯的石油產品,俄羅斯高硫燃料油出口逐步轉向亞洲。預計2023年新加坡燃料油庫存趨于增長,高硫庫存壓力高于低硫燃料油。

圖11:新加坡燃料油庫存

數據來源:ESG

圖12:新加坡餾分油庫存

數據來源:ESG

4、航運市場狀況

波羅的海貿易海運交易所公布的數據顯示,截至2022年12月14日,波羅的海干散貨運費指數(BDI)為1560點,較上年同期下跌657點,跌幅為29.6%。其中好望角型運費指數(BCI)為2208點,同比跌幅為4.5%;巴拿馬型運費指數(BPI)為1652點,同比跌幅為35.8%;超級大靈便型運費指數(BSI)為2208點,同比跌幅為49.5%;小靈便型運費指數(BHSI)為705點,同比跌幅為51.9%。BDI指數呈現前高后低走勢,一季度觸及1296點逐步回升至2700點,二季度BDI指數沖高回落,從2000點關口連續上漲至3300點區域,創出年內高點3369點,隨后呈現回落。三季度,BDI指數逐步走低,8月份觸及年內低點965點;四季度,BDI指數區間整理,處于1100點至2200點區間波動。

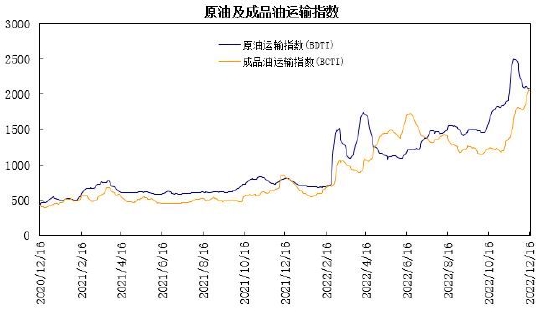

截至12月16日,原油運輸指數(BDTI)為2078點,較上年同期上漲1277點,漲幅為159.4%;成品油運輸指數(BCTI)為2051點,較上年同期上漲1233點,漲幅為150.7%。俄烏沖突持續升級,歐美國家制裁俄羅斯能源領域,全球原油貿易格局出現變化,原油海運的運距拉長導致的噸公里需求增加,使得原油海運貿易供需差開始逆轉,推動原油及成品油運輸指數顯著上漲,油運行業處于上行周期。

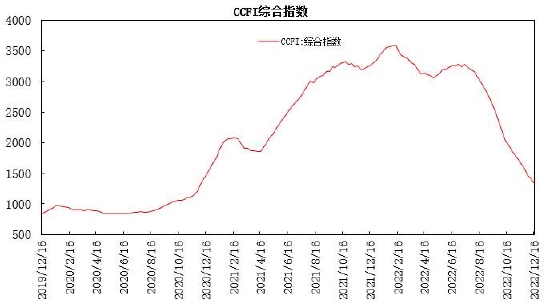

截至12月,中國出口集裝箱運價指數(CCFI指數)均值1339.43點,同比下跌58.7%。歐美地區經濟增速放緩及庫存高企抑制集運貿易需求,集裝箱運價出現大幅下跌。

2023年,歐美主要經濟體面臨通脹、利率、庫存的三高壓力,歐美進口貿易放緩,集運需求承壓;而全球原油貿易格局轉變導致原油海運的運距拉長,油運需求保持增長;航運業有所分化,但仍在景氣周期高位波動。

圖13:波羅的海干散貨指數

數據來源:WIND

圖14:CCFI綜合指數

數據來源:WIND

圖15:原油及成品油運輸指數

數據來源:WIND

5、低硫燃料油與高硫燃料油走勢

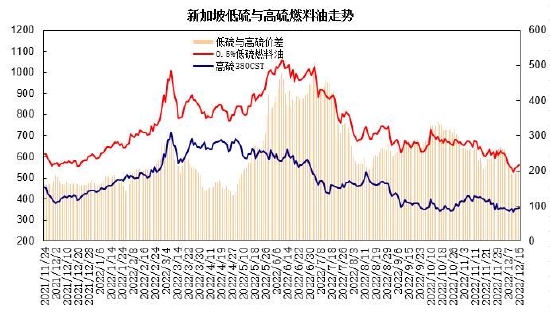

2022年一季度,新加坡低硫燃料油與高硫燃料油價差逐步走闊,年初兩者價差下滑至141美元/噸后逐步回升,3月上旬觸及292美元/噸的階段高點,3月中下旬價差回落至195美元/噸區域。二季度新加坡低硫燃料油與高硫燃料油價差呈現探低回升,4月底兩者價差觸及129美元/噸的年內低點;5月下旬開始,低硫燃油表現強勢,兩者價差持續擴大,從161美元/噸逐步走闊,7月初,低硫燃料油與高硫燃料油價差創出年內高點510.5美元/噸。三季度新加坡低硫燃料油與高硫燃料油價差逐步縮窄,8月份兩者價差降至203美元/噸的低點。四季度新加坡低硫燃料油與高硫燃料油價差先揚后抑,10月份兩者價差短暫擴至338美元/噸上方,年底逐步回落,處于180-280美元/噸的區間波動。

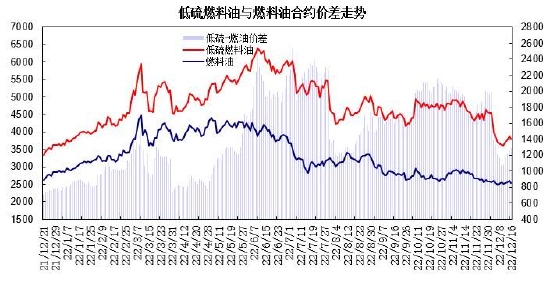

上海燃料油與低硫燃料油主力合約價差,一季度,低硫燃料油與燃料油期貨收盤價價差處于750-1300元/噸,3月上旬,兩者價差短暫上行至1471元/噸的階段高點。二季度,低硫燃料油與燃料油期貨價差大幅走闊,6月份兩者價差擴大至1800-2500元/噸高位區間運行,三季度,低硫燃料油與燃料油期貨價差劇烈波動,7月初創出上市以來最高價差2533元/噸后逐步回落,8月中旬,主力合約換月,兩者價差回落至1100-1500元/噸區間。四季度,低硫燃料油期貨與燃料油期貨價差呈現高位回落,10月至11月,兩者價差從2100元/噸逐步回落至1600元/噸區域;12月,主力合約換月,兩者價差縮窄至1000-1400元/噸區間。

預計2023年,俄羅斯燃料油出口轉向亞洲地區,科威特Al-Zour煉油廠投產增加低硫燃料油供應,亞洲燃料油及低硫燃料油供應增加,受季節性需求及上游成本端影響,上半年低硫與高硫燃料油價差呈現縮窄,下半年兩者價差趨于擴大,兩者價差有望處于600-2000區間波動。

圖16:新加坡低硫與高硫燃料油走勢

數據來源:WIND

圖17:低硫燃料油與燃料油期貨合約價差走勢

數據來源:上海期貨交易所

三、2023年燃料油市場行情展望

展望2023年,全球經濟增長動能放緩,歐美經濟衰退風險顯著上升,通脹高位運行趨于回落;OECD、IMF預計全球經濟增速放緩至2.2%至2.7%區間。中國經濟以穩中求進為基調,實施積極的財政政策和穩健的貨幣政策,加大宏觀政策調控力度,加強各類政策協調配合,形成共促高質量發展合力;受防控政策優化及低基數因素影響,預計中國經濟增速有望升至5.4%-5.8%區間。美聯儲及西方主要央行采取激進緊縮貨幣政策,全球利率水平上行至近年高位水平,上半年緊縮周期見頂,下半年寬松預期上升,流動性邊際收緊。匯率方面,美聯儲緊縮貨幣政策推動美元,美元指數趨于前高后低,預計處于96-112區間;人民幣兌美元匯率保持適度低位,下半年趨于升值,處于6.4-7.2區間波動。

上游原油成本端,歐佩克聯盟采取減產措施穩定市場,歐美制裁俄羅斯能源導致供應面臨風險,全球原油庫存及閑置產能處于低位制約供應彈性;美國補充戰略儲備潛在需求對油價構成底部錨定,而歐美需求放緩程度則制約上行空間;美國穩定油價舉措與歐佩克主導供給政策繼續博弈,地緣局勢因素也加劇震蕩幅度,預計2023年原油價格將呈現前低后高的寬幅震蕩走勢。預計國際原油期價將有望處于60-116美元/桶區間,上海原油期貨價格處于400元/桶至760元/桶區間運行。

供需方面,國內煉廠新增產能繼續投放,煉廠低硫燃料油產量提升,預計2023年低硫燃料油產量保持增長,受基數影響增幅將放緩。新加坡燃料油銷售有望小幅增長,低硫燃料油銷售平穩,高硫燃料油銷售呈現增長;俄羅斯燃料油出口轉向亞洲,東西方套利船貨增加,新加坡燃料油庫存趨于增加;船舶加油和發電行業需求穩定,航運業有所分化,但仍在景氣周期高位波動。

整體上,全球經濟增長放緩,歐美緊縮貨幣周期推高衰退風險,流動性收緊加劇金融市場波動;上游原油價格寬幅震蕩,原料端帶動燃料油成本寬幅波動,是影響燃料油行情的主要邏輯因素;供需端,國內低硫燃料油供應保持增長,俄羅斯燃料油出口轉向亞洲地區,科威特Al-Zour煉油廠投產增加低硫燃料油供應,亞洲燃料油及低硫燃料油供應增加,低高硫價差有望處于600-2000區間寬幅波動;預計燃料油期價呈現寬幅震蕩走勢。上海燃料油期價將有望處于2300-3800元/噸區間運行;低硫燃料油期價將有望處于3200-5400元/噸區間運行。

瑞達期貨 林靜宜

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)