一、玉米類市場行情回顧

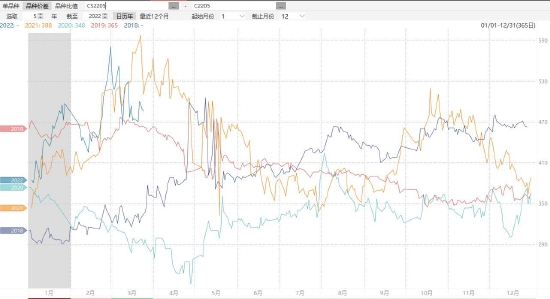

1、2022年3月玉米市場行情回顧

2022年3月玉米走勢表現為高位震蕩。俄烏局勢持續升級,烏克蘭玉米出口受阻,且南美減產初步落定,推動美玉米價格走強,進口玉米價格抬升,提振國內市場氛圍。不過,隨著俄烏談判持續推進,市場對前期風險溢價進行修復,疊加定向稻谷增量開拍,對國內市場整體氛圍有所抑制。故而,3月玉米走勢呈現高位震蕩。

玉米2205合約日K線圖

數據來源:博易大師

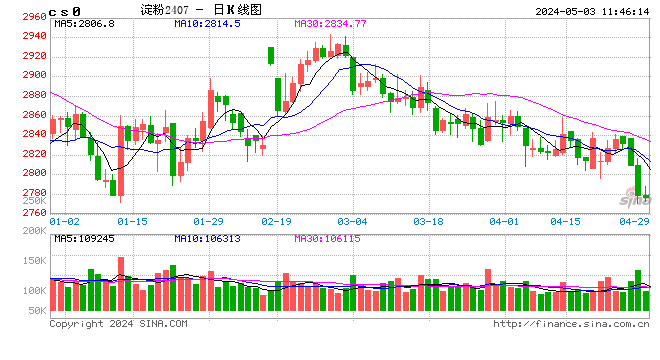

2、2022年3月玉米淀粉市場行情回顧

2022年3月玉米淀粉走勢隨玉米期價高位震蕩。淀粉受原料玉米價格影響較大,基本呈正相關性,玉米淀粉的價格走勢以玉米為重心,隨原料玉米波動而波動。淀粉自身方面來看,因原料價格較為堅挺,深加工企業挺價意愿較強,加工利潤較好,開工積極性較高,供應較為充足。且需求淡季以及受疫情影響,下游需求消費下降明顯,市場成交較為清淡,短期呈現供大于求的狀態,企業庫存壓力增加,對淀粉市場有所牽制,3月整體走勢弱于玉米。

玉米淀粉2205合約日K線圖

數據來源:博易大師

二、玉米基本面影響因素分析

1、我國玉米供需形勢

農業農村部3月預測,2021/22年度中國玉米供需與2月預測數保持一致。盡管3月供需數據并未做出調整,不過小麥價格高位上漲,小麥對玉米飼用消費替代的預期調減,而生豬存欄仍處高位,玉米飼用消費呈穩中趨增態勢,后期調整預期增加。國際方面,俄烏沖突仍在持續,或將影響烏克蘭的玉米生產和出口,進而增加全球玉米貿易的不確定性,預計國際玉米價格高位震蕩,進口利潤倒掛將影響后期買船積極性,進口量不確定性增大,預計我國玉米供需有望趨緊,支撐國內玉米市場價格。

數據來源:農業農村部

2、玉米及替代谷物進口情況

由于我國生活水平的不斷提高,玉米飼用需求大幅增加,導致近年來我國玉米產不足需的狀況凸顯,進口玉米已然成為填補國內供需缺口的重要途徑。從2021年玉米進口情況來看,中國海關公布的數據顯示,2021年全年玉米進口總量為2835.72萬噸。其中,美國進口量約占70%,烏克蘭進口量約占29%,美國和烏克蘭基本囊括了我國所有的進口數額。烏克蘭方面,盡管俄烏談判持續推進,但分歧仍存,進展緩慢,仍需經過多輪博弈和較長周期對峙。而烏克蘭春播作物基本于3月進行,這將導致烏克蘭種植受到較大影響。根據相關調研結構預測,2022年烏克蘭糧食產量將減少30%-50%,甚至可能更高。此外烏克蘭農業生產者聯盟表示,烏克蘭可能在2022年減少葵花籽、油菜籽和玉米的種植面積,增加蕎麥、燕麥、大米谷物播種。因此若按烏克蘭目前地緣政治局勢以及種植意愿,烏克蘭預期至少減少2000萬噸玉米出口。美國方面,俄烏戰爭的刺激下,美玉米價格大幅上漲。據我的農產品網數據可知,截止3月25日,美灣玉米進口到港完稅價為3206.75元/噸,大幅高于國內廣東港口價格2890元/噸,進口利潤倒掛明顯,貿易商買船積極性大幅減弱,后期進口量有望低于預期,進口前景堪憂。

從所有谷物進口情況來看,由海關總署數據可知,2022年1-2月,我國進口谷物及谷物粉合計1082萬噸,同比減少1.1%,其中最主要的原因還是進口價格的持續上漲,對需求有所抑制。從后期買船及到港情況來看,20/21年度我國進口谷物總量約為6000萬噸,其中從烏克蘭進口谷物約為1000萬噸左右,占進口谷物總量的21%。目前俄烏戰爭后續走向仍不明朗,黑海地區港口持續關停,烏克蘭后續船期及采購情況不確定性較大。且包括烏克蘭在內的多個國家開始限制出口糧食,以穩定自己國家的糧食供應。另外,國際谷物價格大幅上漲,進口利潤大幅減少,甚至出現倒掛,糧企買船積極性大幅下降,預計中短期內實際到港將會低于此前預期,支撐國內谷物價格。長期來看,仍需關注俄烏局勢的進一步演變。

數據來源:海關總署

3、定向稻谷增量開拍,進口玉米拍賣放緩

3月10日第一輪飼料稻谷定向拍賣結束,總投放量100萬噸,其中黑龍江64萬噸,安徽18萬噸,湖北10萬噸,湖南7.8萬噸,起拍價1500元/噸,最高價1540元/噸,均價1538元/噸左右,成交率100%。3月17日飼料稻谷定向銷售第二拍結束,共投放飼料稻谷100萬噸,其中黑龍江44萬噸,河南24萬噸,四川4萬噸,江西7萬噸,湖北11萬噸,安徽10.5萬噸。拍賣底價為1500元/噸,本次成交率為100%。按拍賣數量及頻次,市場初步預計此次定向稻谷總投放量將在2000萬噸以上,拍賣數量較去年50萬噸/周同比增長一倍。據了解從拍賣到發運的周期較長,飼料企業定向稻谷合同多自4月中旬執行,預售合同執行至6月份,屆時飼料企業采購玉米需求減淡。

不過,隨著定向稻谷開拍,進口玉米拍賣頻次和數量均明顯下降,頻次上看,市場并未繼續維持一周兩次的進口玉米拍賣,自3月15日拍賣后,最近一次是3月29日,時間跨度明顯加大;從拍賣數量上來看,后期拍賣數量明顯大幅減少,市場供應預期減少,在一定程度上緩解定向稻谷入市壓力。

數據來源:中儲糧網

4、替代優勢對比

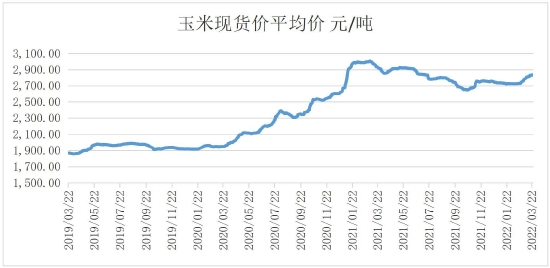

小麥在政策庫存大幅去化背景下,小麥價格自去年八月開始就一直穩步上漲,特別是近期俄烏戰爭的刺激,小麥價格更是持續刷新歷史高位,導致玉米、小麥價差已恢至復往年平均水平。據wind數據顯示,截止2022年3月25日,全國小麥現貨平均價格為3212.78元/噸,全國玉米現貨平均價格為2832.55元/噸,小麥價格明顯高于玉米,小麥的飼用替代優勢消散,飼料配方中原本由小麥替代的部分將逐步轉回至玉米,玉米的飼用比例將逐步回歸,潛在需求增加。同時,農業農村部發布的消息顯示,去年5省共約1.1億畝小麥晚播,目前苗情長勢復雜,奪取夏糧豐收面臨“空前的挑戰和困難”,各地也一直在組織農業能手幫助農戶壯苗增產。但后續的產量和質量并不樂觀,麥市價格走勢預期仍然偏強,提振玉米市場氛圍。

數據來源:wind 瑞達研究院

5、飼料需求情況

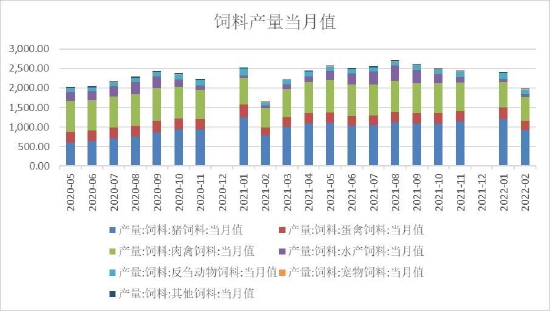

從飼料總產量來看,據中國飼料工業協會發布統計數據稱,2022年1-2月,全國工業飼料總產量4384萬噸,同比增長3.5%。從品種看,豬飼料產量2126萬噸,同比增長2.9%;蛋禽飼料產量525萬噸,同比下降0.9%;肉禽、水產、反芻動物飼料產量分別為1265萬噸、167萬噸、251萬噸,同比分別增長4.2%、31.3%、3.7%。其中產量占比較高的豬飼料和肉禽料均較上年同期有所增加,這也從側面說明其存欄整體有所上升,飼料需求強勁。

從生豬產能來看,據農業農村部數據顯示,2021年12月底生豬存欄量為44922萬頭,同比增長10.5%,達到2017年末的101.7%。根據豬生長周期來推斷,今年第二季度生豬供應是由2021年三季度的能繁母豬數量所決定的,雖然2021年三季度能繁母豬數量逐步從6月最高點4564萬頭略有下滑,不過整體仍處于同期最高水平,母豬存欄去化緩慢,因此短期內生豬的高存欄很難有太大改變,對玉米仍維持剛性需求。

數據來源:wind 瑞達研究院

6、深加工需求情況

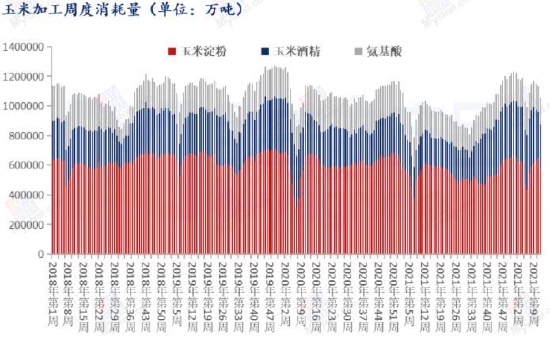

據Mysteel農產品統計,2022年12周(3月17日-3月23日),全國主要126家玉米深加工企業(含淀粉、酒精及氨基酸企業)共消費玉米105.4萬噸,較前一周減少7.7萬噸;與去年同比增加1.9萬噸,增幅1.87%。分企業類型看,其中玉米淀粉加工企業消費占比54.62%,共消化57.6萬噸,較前一周減少7.1萬噸;玉米酒精企業消費占比28.47%,消化30.0萬噸,較前一周減少0.6萬噸;氨基酸企業占比16.91%,消化17.8萬噸,較前一周持平。受疫情影響,深加工到貨量較低,部分企業停工,開工率有所下降,導致玉米消費量環比減少,但仍高于去年同期,且從往年同期情況來看,4月玉米消耗總體處于較高水平,對玉米需求面有所支撐。

數據來源:Mysteel農產品

7、政策導向方面

近日,農業農村部、財政部明確2022年糧食生產重點工作及一攬子支持政策,要求各地全力以赴保夏糧小麥豐收,千方百計擴種大豆油料,緊盯不放做好農資穩價保供,毫不松懈抓好農業防災減災救災,穩住農業基本盤,為推動經濟社會平穩健康發展提供有力支撐。中央財政將綜合實施補貼、獎勵、金融等一攬子政策措施。其中包括穩定實施耕地地力保護補貼,向實際種糧農民發放一次性補貼,緩解農資價格上漲帶來的種糧增支影響;實施玉米大豆生產者補貼和稻谷補貼,適當提高稻谷、小麥最低收購價,切實保護農民種糧利益。從政策層面來看,國家致力于增加糧食產量及保障農民收入,對糧食價格底部支撐明顯。

三、玉米淀粉基本面影響因素分析

1、原料成本支撐情況

根據wind數據顯示:截止3月25日,玉米現貨平均價為2832.55元/噸,較2月同期上漲約100元/噸。俄烏沖突持續發酵,烏克蘭港口持續關停,谷物出口裝運受阻嚴重,預計烏克蘭玉米到貨將繼續延遲,疊加南美市場減產基本定調,刺激美玉米價格持續偏強,進口成本持續走高,提振國內市場。同時,農戶余糧不足2成,糧源基本已轉移至貿易流通環節,市場看漲預期氛圍濃厚,現貨價格繼續小幅走高,給淀粉價格提供強勁的成本支撐。

數據來源:wind 瑞達研究院

2、加工利潤、開機率及庫存情況

據Mysteel農產品調查數據顯示,截止3月25日,國內部分產區玉米淀粉加工利潤分別如下:黑龍江88元/噸,河北194元/噸,吉林175元/噸,山東81元/噸,原料玉米價格較為堅挺,且市場對后市看漲預期較高,企業對淀粉價格上漲亦存較強期待,挺價意愿較強,使得淀粉企業利潤持續偏好,企業開工積極性逐步回升。淀粉供應較為充足,然而,下游市場對高價淀粉接受度較低,且受公共衛生事件影響,多地物流受阻,淀粉發運較為困難,使得淀粉企業庫存持續攀升。截至3月23日,玉米淀粉企業淀粉庫存總量118.3萬噸,較上周增加6.6萬噸,增幅5.91%,月環比降幅1.83%;年同比增幅35.98%,處于近年來最高位置。庫存壓力逐步加大,對淀粉價格有所牽制。

數據來源:Mysteel農產品

數據來源:Mysteel農產品

3、出口情況分析

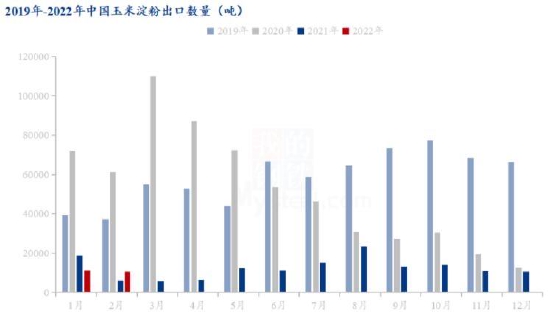

據中國海關數據顯示:2022年2月國內玉米淀粉出口量10623.155噸,較今年1月份11109.440噸減少486.285噸,環比減少4.38%;較2021年2月份6021.266噸增加4601.889噸,同比增加76.43%。截至2022年1-2月國內玉米淀粉出口累計21732.60噸,較去年同期24941.956噸減少3209.316噸,減幅12.87%,今年國內玉米淀粉出口量處于近年最低水平,淀粉需求呈現一定程度的收縮。后期來看,由于玉米價格持續高企,原料成本支撐較強,淀粉價格將持續保持高位,故而出口量將持續處于偏低水平,出口端需求支撐較弱。

數據來源:Mysteel農產品

四、玉米和淀粉價差分析

截止3月25日收盤,淀粉和玉米主力05合約價差為486元/噸,處于五年同期次高位。因為市場對玉米價格看漲預期強烈,淀粉在成本支撐下,對后市較為樂觀,市場情緒仍受成本支撐因素主導。對于4月而言,俄烏局勢仍不明朗,烏克蘭作為我國主要玉米及其他谷物進口國,短期內港口貿易仍將受阻,我國實際到港將會低于此前預期,且國際玉米價格堅挺,支撐玉米市場價格,不過淀粉在庫存壓力下,價格走勢預期弱于玉米。淀粉和玉米價差有望高位偏弱運行。

淀粉和玉米主力05合約價差走勢

數據來源:wind 大商所

五、玉米期權方面

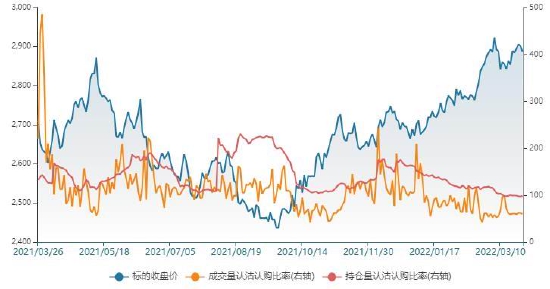

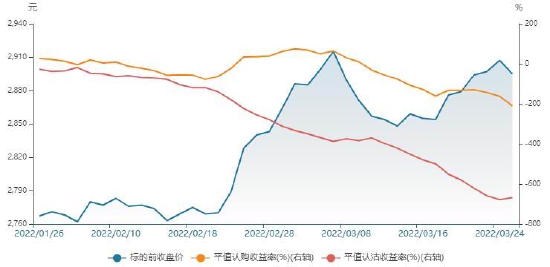

1、流動性分析

3月標的品種玉米期貨加權價格呈現高位震蕩態勢,玉米期權市場活躍度有所增加,持倉量較2月明顯上升,成交量呈現前高后低,整體水平仍較2月略高。截止3月25日收盤,最新持倉量757190張,成交量189002張。從成交量和持倉量的認沽認購比率來看,成交量和持倉量認沽認購比率均處于100%之下,持倉量認沽認購比為98.3%,成交量認沽認購比為60.12%,表明市場仍處于多頭氛圍。從平值期權合約的收益率來看,3月平值期權認購認沽收益率均出現較大下滑,認購收益率從從(40%)下降至(-210%),而平值期權認沽收益率從(-310%)下降至(-670%),但認購收益率明顯好于認沽收益率,表明市場看漲氛圍占優,不過,短期看漲預期減弱。

玉米期權成交量及持倉情況

數據來源:wind

玉米期權成交量及持倉量認沽認購比率

數據來源:wind

平值認購和認沽收益率走勢

數據來源:wind

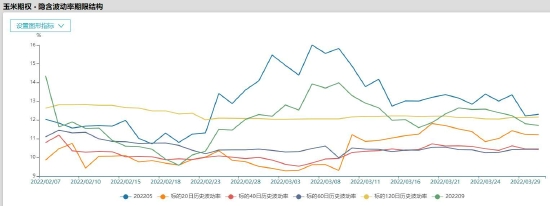

2、波動率方面

玉米2205合約以及下一主力2209合約期權隱含波動率均處于小幅回落趨勢,主要是因為中上旬玉米市場在俄烏沖突刺激下市場風險溢價大幅上升,波動率增加,而中下旬隨著俄烏談判持續推進,市場回歸理性層面,波動率有所回降。截止3月25日,玉米2205合約平值期權隱含波動率為13.01%,較月初隱含波動率14.09%下降1.08%。05合約的隱含波動率明顯高于標的20日、40日、60日及120日歷史波動率。4月主力合約面臨移倉換月,09合約隱含波動率低于05合約,但仍高于標的20日、40日、60日歷史波動率,表明玉米平值期權價格略有高估。

數據來源:wind

六、2022年4月玉米和淀粉市場展望及期貨策略建議

玉米市場展望:國際方面,俄烏沖突仍在持續,或將影響烏克蘭的玉米生產和出口,進而增加全球玉米貿易的不確定性,預計國際玉米價格維持高位震蕩。進口成本大幅增加,進口利潤倒掛將影響后期買船積極性,進口量不確定性增大,國內玉米整體供需有望趨緊。目前來看,基層余糧已不足兩層,持糧主體已由農戶轉至貿易環節,由于玉米收購價持續偏高,收購成本高企,貿易商挺價意愿較強,且小麥對玉米飼用消費替代的預期調減,而生豬存欄仍處高位,產能去化緩慢,玉米飼用剛需較大。同時,深加工企業整體利潤較好,開機率有望持續偏高,玉米需求上總體偏強。另外,國家致力于增加糧食產量及保障農民收入,對糧食價格底部支撐明顯。不過,定向稻谷增量開拍,壓制市場氛圍,且俄烏談判持續推進,市場逐步趨于理性,盤面對前期的非理性上漲進行修正,短期存在回落風險,中長期來看,在供需偏緊的大背景下,回落幅度預期不大,玉米預計仍維持偏強震蕩。

淀粉市場展望:淀粉受原料玉米價格影響較大,原料成本基本占定價的90%。因此,玉米淀粉的價格走勢以玉米為重心,隨原料玉米波動而波動。就其自身基本面而言,淀粉價格仍舊處于較高水平,下游需求及出口均大幅減少,需求面支撐力度較弱。且加工利潤較好,開工積極性仍存,庫存壓力持續增加。短期呈現供大于求的狀態。總的來看,國內玉米淀粉市場走勢預期略弱于玉米。

操作建議:

1、投機策略

3月處于移倉換月階段,主力合約將由05轉至09合約,故建議交易2209合約。

建議玉米2209合約在2900元/噸附近做多,目標3050元/噸,止損2840元/噸。

建議玉米淀粉2207合約在3250-3450元/噸區間交易,止損各50元/噸。

2、套利交易

淀粉庫存壓力及下游需求支撐較弱,走勢有望弱于玉米,可嘗試做空淀粉-玉米價差,建議2209合約價差于550元/噸附近做空,目標450元/噸,止損580元/噸。

3、套期保值

建議深加工企業4月可于2900元/噸少量買入玉米2209合約參與套保,止損參考2840元/噸。

4、期權操作

4月玉米或將在2900元/噸上方偏強震蕩,可嘗試買入C2209-C-2900。

瑞達期貨 王翠冰

責任編輯:宋鵬

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)