摘要:

2021年期鉛止跌反彈,結(jié)束三年跌勢,且全面回補(bǔ)2020年跌幅,但相比于其他基本金屬年內(nèi)的普漲行情,鉛價表現(xiàn)仍最弱。期間1-7月,國內(nèi)外疫情避險情緒減弱,經(jīng)濟(jì)延續(xù)復(fù)蘇,市場流動性充足及美元指數(shù)振蕩走弱均對基本金屬構(gòu)成提振,不過鉛市金融屬性較弱,且其下游消費清淡滬鉛庫存持續(xù)累庫限制其多頭氛圍。8-12月,美聯(lián)儲會議釋放鷹派信號,美指強(qiáng)勢反彈,宏觀氛圍轉(zhuǎn)弱,基本金屬全線承壓高位回落,不過鉛市基本面有所好轉(zhuǎn),滬鉛高庫存壓力緩和則使其表現(xiàn)較為抗跌。展望2022年,以上利多因素有所減弱,利空因素反而增強(qiáng),鉛價上行不易。預(yù)期鉛價低點將弱于2021年,但高點存在不確定性,整體波動率較2021年有所縮窄。

一、2021年鉛市行情回顧

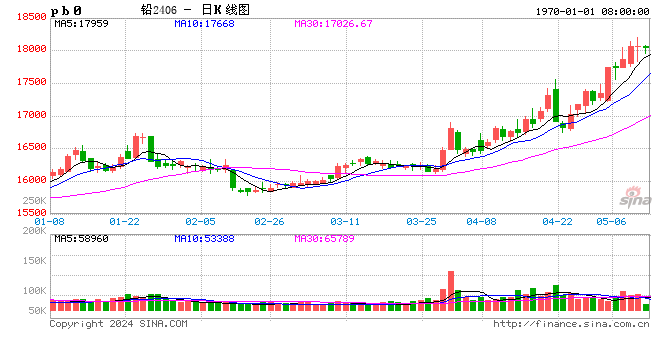

1、期貨—2021年鉛價止跌反彈,但漲幅在基本金屬當(dāng)中最弱

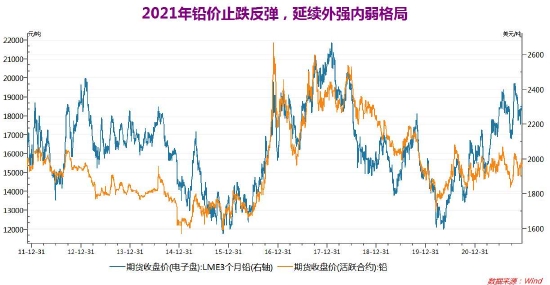

2021年期鉛未延續(xù)2018年以來的跌勢,結(jié)束三年跌勢,且全面回補(bǔ)2020年跌幅,但相比于其他基本金屬年內(nèi)的普漲行情,鉛價表現(xiàn)仍最弱。年內(nèi)1-7月震蕩走高,于7月26日創(chuàng)下2020年8月10日以來新高16420元/噸,累計漲幅達(dá)12.3%。隨后8-12月震蕩走弱,于9月23日最低觸及2020年10月27日以來新低14055元/噸,最后止跌反彈但力度有限。期間1-7月,國內(nèi)外疫情避險情緒減弱,經(jīng)濟(jì)延續(xù)復(fù)蘇,市場流動性充足及美元指數(shù)振蕩走弱均對基本金屬構(gòu)成提振,不過鉛市金融屬性較弱,且其下游消費清淡滬鉛庫存持續(xù)累庫限制其多頭氛圍。8-12月,美聯(lián)儲會議釋放鷹派信號,美指強(qiáng)勢反彈,宏觀氛圍轉(zhuǎn)弱,基本金屬全線承壓高位回落,不過鉛市基本面有所好轉(zhuǎn),滬鉛高庫存壓力緩和則使其表現(xiàn)較為抗跌。截止12月16日,滬鉛主力2101合約報15425元/噸,較2020年12月末下漲5.6%,在基本金屬當(dāng)中排列最后,遠(yuǎn)弱于弱于滬錫(88.2%)和滬鋁(23.9%),相應(yīng)的倫鉛2021年卻漲近46.37%,漲幅遠(yuǎn)強(qiáng)于滬鉛,因國內(nèi)外供需存在較強(qiáng)差異,而且LME鉛庫存續(xù)降。

圖表來源:WIND

2、現(xiàn)貨—期鉛基本處于貼水狀態(tài),庫存壓力顯現(xiàn)

期現(xiàn)結(jié)構(gòu)方面,滬鉛2021年內(nèi)基本表現(xiàn)為近低遠(yuǎn)高的正向排列,即鉛現(xiàn)貨較期貨大多維持貼水狀態(tài),年內(nèi)貼水的范圍為貼水310—升水20元/噸,最大貼水出現(xiàn)在8月鉛價大漲之際,表明市場對鉛價遠(yuǎn)期看漲,同時也意味著現(xiàn)鉛供應(yīng)相對充足。這點可以從上期所鉛庫存持續(xù)累庫可以得到驗證,截止12月10日,上期所鉛庫存報116078噸,較2020年12月末增70215噸或逾153%。倫鉛方面,年內(nèi)0-3個月LME鉛現(xiàn)貨較期貨由貼水轉(zhuǎn)為升水,截止12月16日,報升水14.5美元/噸,年內(nèi)波動范圍為貼水29.5美元/噸-升水208美元/噸,其中3月現(xiàn)鉛貼水幅度逐步縮窄,顯示外盤現(xiàn)貨鉛供應(yīng)趨緊。

圖表來源:WIND

二、宏觀環(huán)境—影響偏負(fù)面

2022年全球宏觀面整體體現(xiàn)為全球經(jīng)濟(jì)復(fù)蘇勢頭減弱,經(jīng)濟(jì)增速由2021年逐步轉(zhuǎn)弱,在2021年全球經(jīng)濟(jì)高速增長后,各國央行先后縮緊貨幣對實體經(jīng)濟(jì)的支持力度將逐步回落。同時,2022年全球經(jīng)濟(jì)也面臨著一些不確定性因素,尤其是新型變種病毒的出現(xiàn)使得新冠肺炎疫情所帶來的不確定性仍持續(xù)威脅全球經(jīng)濟(jì)的復(fù)蘇,此外未知復(fù)蘇中的通脹恐慌風(fēng)險持續(xù),整體而言,2022年的宏觀面對于鉛價而言呈現(xiàn)中性偏空的影響。

三、鉛市供需體現(xiàn)

1、供需體現(xiàn)—國內(nèi)鉛市供需過剩或延續(xù)

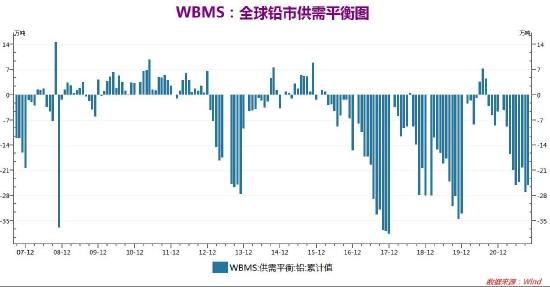

據(jù)世界金屬統(tǒng)計局(WBMS)的最新數(shù)據(jù)顯示,2021年1-10月全球鉛市供應(yīng)短缺25.04萬噸,2020年同期為供應(yīng)短缺5.7萬噸,缺口進(jìn)一步擴(kuò)大,因鉛消費增幅超過產(chǎn)量,其中全球鉛消費量為1209.58萬噸,同比上升131.8萬噸;產(chǎn)量1184.54萬噸,同比增加111.84萬噸,2020年全年全球鉛市供應(yīng)短缺11.22萬噸。數(shù)據(jù)顯示,2021年全球原鉛需求增速持續(xù)超過產(chǎn)量,從而使得鉛市供需格局改善。中國方面,1-10月中國表觀需求量預(yù)估為592.44萬噸,同比增加175.7萬噸,占到全球總量的大約49%。而同期美國表觀需求量同比增加12.3萬噸。

展望2022年,主要機(jī)構(gòu)對于全球鉛市供需格局普遍預(yù)期仍將維持供應(yīng)過剩格局,仍主要關(guān)注鉛市下游消費能否有望改善,及違規(guī)產(chǎn)能清理、環(huán)保限產(chǎn)和補(bǔ)庫需求等因素的最終演變,不過預(yù)期需求增速仍不及產(chǎn)量增速,仍將延續(xù)供過于求的狀態(tài)。

圖表來源:瑞達(dá)期貨,WIND

2、供需體現(xiàn)—兩市庫存內(nèi)增外減,去庫存化需要時間

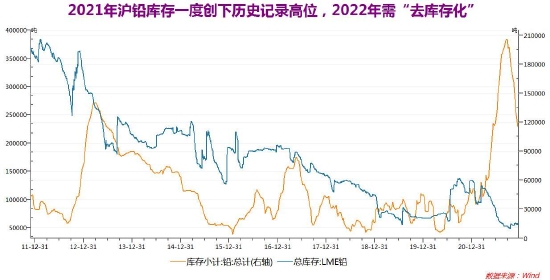

倫鉛庫存方面,截至2021年12月16日,LME鉛庫存報55275噸,較2020年12月末大降78200噸或59%,目前該庫存較2011年10月17日創(chuàng)下的歷史高點(388500噸)下滑約333225噸或85.77%。LME鉛庫存延續(xù)回落,使得年內(nèi)鉛市外強(qiáng)內(nèi)弱格局充分展現(xiàn)。國內(nèi)方面,精煉鉛庫存持續(xù)攀升,年內(nèi)一度創(chuàng)下歷史記錄高位205898噸,令現(xiàn)貨鉛供應(yīng)壓力凸顯。不過至10月份以來,消費端有所好轉(zhuǎn)令滬鉛庫存高位回調(diào),刷新六個月來低位,國內(nèi)高庫存壓力有所緩和。截2021年12月10日,上期所滬鉛庫存報116078噸,較2020年12月末大增70215噸或153%。此外根據(jù)卓創(chuàng)資訊統(tǒng)計數(shù)據(jù)顯示,截至12月9日,國內(nèi)鉛錠社會庫存降至13.20萬噸,較年內(nèi)峰值(9月23日22.49萬噸)減少了9.29萬噸,累計降幅41.31%,當(dāng)前庫存量回到了6月份的水平。

展望2022年,Mysteel表示從長周期來看,鉛錠社會庫存仍處于相對高位,且在未來社會庫存仍會重回增長趨勢。不過在再生鉛違規(guī)產(chǎn)能清理、環(huán)保限產(chǎn)等供應(yīng)端政策進(jìn)一步推動下,庫存壓力或?qū)⒕徑猓齑婊瘜⒊蔀橹餍伞?/p>

圖表來源:WIND

四、鉛市供應(yīng)

1、鉛礦—中國鉛礦產(chǎn)量續(xù)增

根據(jù)美國國家地質(zhì)局最新數(shù)據(jù)顯示,截止2020年底全球探明鉛礦儲量為8800萬噸,澳大利亞鉛土礦儲量為3600萬噸,占全球比40.9%,中國鉛土礦儲量1800萬噸,占比20.45%,秘魯和美國鉛土礦儲量占比分別為6.8%、5.68%。中國鉛礦產(chǎn)地分布廣泛,但大中型礦床占有儲量多且礦山類型復(fù)雜,主要分布在內(nèi)蒙古和云南。鉛礦產(chǎn)量方面,據(jù)ILZSG最新數(shù)據(jù)顯示,2021年1-10月全球鉛精礦累計產(chǎn)量約389.3萬噸,同比增加14.14萬噸或3.77%。此外,作為全球最大的鉛礦生產(chǎn)國,WBMS數(shù)據(jù)顯示,我國2021年1-7月累計鉛精礦產(chǎn)量為189.57萬噸,同比增加40.6萬噸,占全球比為54.62%,澳大利亞、美國、秘魯占比分別為8.6%、5.2%、4.8%,前五個國家鉛精礦累計占比高達(dá)73.22%。ILZSG預(yù)計2021年世界鉛礦產(chǎn)量將增長5.1%,達(dá)到475萬噸。

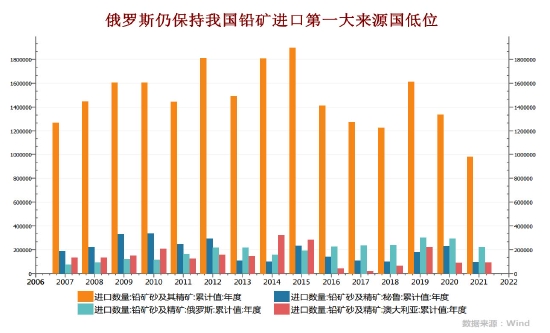

中國鉛精礦貿(mào)易的幾個重要國家是俄羅斯、秘魯、澳大利亞、緬甸等國。2021年1-10月我國鉛礦總進(jìn)口量為98.2萬噸,同比下滑13.12萬噸或11.79%,2020年同期為下滑22.1萬噸,全年進(jìn)口133.45萬噸。其中進(jìn)口自俄羅斯鉛礦為21.85萬噸,同比下降4%,占總進(jìn)口比重為22.25%,維持我國鉛精礦進(jìn)口第一大國。其次進(jìn)口自美國的鉛礦總計為14.67萬噸,同比增加44%,進(jìn)口占比達(dá)14.94%。而2020年累計進(jìn)口量排名第二的秘魯鉛礦進(jìn)口大幅下滑54%,進(jìn)口排名跌至美國之后。

展望2022年,隨著海外疫情的控制,部分礦山新增產(chǎn)能釋放,預(yù)計整體供應(yīng)將上升。而我國鉛礦質(zhì)量下滑以及資源枯竭,鉛精礦或保持低質(zhì)量增長及配合適當(dāng)進(jìn)口。

圖表來源:WIND

2、精鉛供應(yīng)—中國精煉鉛產(chǎn)量供應(yīng)充足

目前全球精煉鉛產(chǎn)能主要分布在中國、美國、澳大利亞、秘魯和其他地區(qū)。WBMS最新公布數(shù)據(jù)顯示,2021年1-7月全球精煉鉛(包括中國)累計產(chǎn)量為829.05萬噸,同比增加103.92萬噸,其中中國累計產(chǎn)量為426.24萬噸(占全球產(chǎn)量比為51.41%),同比上升95.1萬噸,而除中國外的其他地區(qū)精煉鉛產(chǎn)量為402.81萬噸,同比增加8.82萬噸。

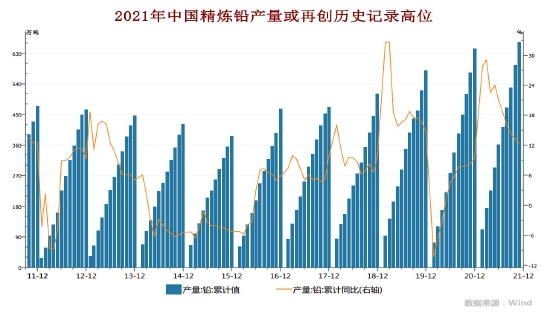

中國是全球最大的精煉鉛生產(chǎn)和消費國,據(jù)國家統(tǒng)計局公布數(shù)據(jù)顯示,中國精煉鉛月度產(chǎn)量自4月開始震蕩上升,2021年11月生產(chǎn)67.3萬噸,同比增長7.9%,為連增4個月至2020年12月以來新高。而1-11月我國精煉鉛產(chǎn)量為662.4萬噸,同比增長12.4%,仍保持歷史記錄以來同期最高水平。數(shù)據(jù)顯示精煉鉛冶煉產(chǎn)能保持高位,不利于化解行業(yè)過剩產(chǎn)能。期間盡管鉛加工費震蕩下滑,截止至2021年12月10日,濟(jì)源、郴州、個舊三地平均加工費(到廠價)分別為900元/金屬噸、1350元/金屬噸、1200元/金屬噸;涼山、昆明、寶雞三地平均加工費(車板價)分別為1575元/金屬噸、1200元/金屬噸、1550元/金屬噸。從季節(jié)性角度分析,平均加工費較近5年相比維持在較低水平。Mysteel表示2021年以來電解鉛產(chǎn)量增加較多,主要是由于2020年受疫情影響電解鉛企業(yè)停產(chǎn)較多。總體而言,2021年原生鉛企業(yè)生產(chǎn)正常,年中受限電以及環(huán)保政策影響部分地區(qū)企業(yè)產(chǎn)量有小幅下滑。但是隨著限電以及環(huán)保政策的減緩,企業(yè)產(chǎn)量提升較快。

貿(mào)易方面,2021年1-10月精煉鉛累計進(jìn)口量為0.17萬噸,出口為4.79萬噸,凈出口量為4.62萬噸,2020年同期為凈進(jìn)口1.67萬噸,因2021年進(jìn)口同比大降1.84萬噸而出口增加4.44萬噸。其中,進(jìn)口自日本的精煉鉛為0.01萬噸,占進(jìn)口比5.89%,同比下滑0.017萬噸,而進(jìn)口自韓國的精煉鉛降至0.004萬噸,同比下降1.7萬噸,占比2.35%。數(shù)據(jù)顯示海外在疫情反復(fù)下,精煉鉛進(jìn)口量仍延續(xù)下滑,不過國內(nèi)自給供應(yīng)充足則有效彌補(bǔ)了進(jìn)口缺口。

展望2022年,在鉛礦整體供應(yīng)充足,精煉鉛加工費止跌走高將逐步提高冶煉廠的產(chǎn)能,若下游消費若未能明顯改善,將使鉛價持續(xù)承壓。不過同時我國鉛冶煉違規(guī)產(chǎn)能清理和環(huán)保限產(chǎn)措施將持續(xù)推進(jìn),在一定程度上將支撐鉛價。

圖表來源:WIND

3、再生鉛—產(chǎn)能延續(xù)增長

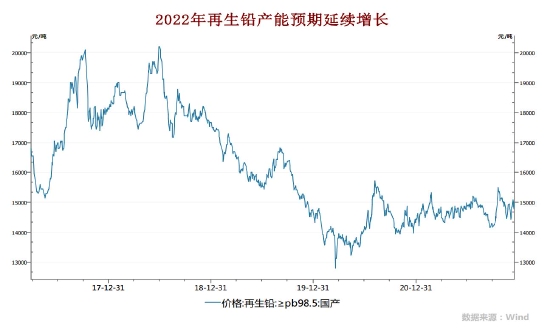

而近年來再生鉛由于成本優(yōu)勢產(chǎn)量逐步擴(kuò)大,精煉鉛的增量主要依靠再生鉛貢獻(xiàn)。Mysteel報道,2021年1-11月全國再生鉛產(chǎn)量為329.33萬噸,累計同比增長15%,2020年同期為285.35萬噸。2021年再生鉛產(chǎn)量增速大的原因有三:2020年因疫情影響,春節(jié)后企業(yè)多延遲復(fù)產(chǎn);2021年新增3家樣本企業(yè);安徽地區(qū)部分企業(yè)年內(nèi)生產(chǎn)有提量,均貢獻(xiàn)了增量。預(yù)測12月份再生鉛產(chǎn)量31.15萬噸,2021年全年再生鉛產(chǎn)量累計為360萬噸,同比增長12.82%。雖年內(nèi)不間斷的環(huán)保督查、設(shè)備升級改造以及利潤降至盈虧平衡線等因素導(dǎo)致企業(yè)出現(xiàn)減產(chǎn)或停產(chǎn)的現(xiàn)象,但因有新投產(chǎn)能釋放,2021年再生鉛產(chǎn)量仍有增長,并且再生鉛產(chǎn)能仍處于不斷擴(kuò)張階段,江蘇、四川、河北地區(qū)均有產(chǎn)能釋放,預(yù)計2022年再生鉛產(chǎn)量仍呈增長態(tài)勢。截止2021年12月17日,國內(nèi)再生鉛價格為14975元/噸,2020年同期為14300元/噸,同比上升4.7%。

圖表來源:WIND

五、鉛市需求

1、歐美工業(yè)需求先抑后揚

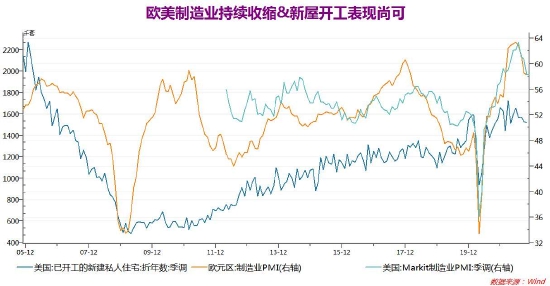

先行指數(shù)方面,2021年11月美國Markit制造業(yè)初值59.1,與預(yù)期持平,為連續(xù)四個月回落至2021年3月份以來低位,顯示制造業(yè)持續(xù)收縮,其中價格輸入分項指數(shù)初值上升至87.8,創(chuàng)2007年有數(shù)據(jù)記錄以來的新高。美國11月服務(wù)業(yè)PMI下滑至57,低于預(yù)期的59,價格輸出分項指數(shù)創(chuàng)2009年有記錄以來新高。制造業(yè)與服務(wù)業(yè)均受到通脹上升、供應(yīng)短缺和招聘困難的制約。歐元區(qū)方面,2021年11月歐元區(qū)Markit制造業(yè)PMI初值降至58.6,高于預(yù)期57.4與前值58.3,此前為連續(xù)四個月回落。11月服務(wù)業(yè)PMI初值56.6,亦高于預(yù)期53.5與前值54.6,此前為連續(xù)三個月回落。在未來歐美疫情的控制下,鉛市出口有望上升。

圖表來源:WIND

2、中國工業(yè)增加值增速或前低后高

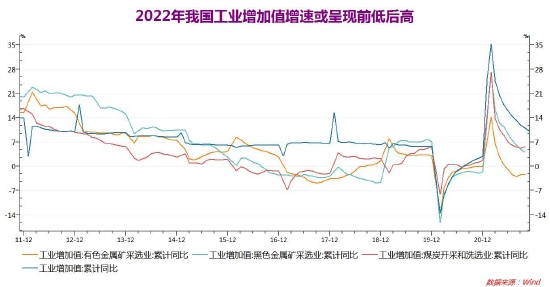

從2005年至2020年期間,中國精煉鋅需求占全球的比重從27.9%一路飆升至近50%,因此對于全球鋅市需求表現(xiàn)重點關(guān)注中國需求端變化。2021年1-11月中國規(guī)模以上工業(yè)增加值同比增長10.1%,高于我國前三季度的GDP增速9.8%及2019和2020年的5.6%、2.3%。但低于2001年-2021年的歷史月度均值為11.34%。分行業(yè)來看,1-11月有色金屬、黑色金屬以及煤的采礦業(yè)的工業(yè)增加值僅有色是負(fù)增長,為-2.3%(連跌5個月),不過黑色開采亦延續(xù)跌勢至4%(連跌8個月)、而煤炭開采為5.6%(結(jié)束7個月跌勢);同期有色金屬冶煉及壓延加工業(yè)同比增長4.4%,增速創(chuàng)下2021年以來新低,主要受“能耗雙控”及限電影響。此外,11月中國財新制造業(yè)PMI降至49.9,為年內(nèi)次低點,顯示制造業(yè)擴(kuò)張速度放緩。

展望2022年,隨著國內(nèi)經(jīng)濟(jì)面臨需求收縮,供給沖擊,預(yù)期轉(zhuǎn)弱壓力,加之外需增速放緩,2022年上半年規(guī)模以上工業(yè)增加值增速或?qū)⒀永m(xù)2021年收縮壓力。

圖表來源:WIND

3、鉛傳統(tǒng)領(lǐng)域需求呈現(xiàn)分化

對我國而言,鉛的最大消費行業(yè)為鉛酸電池的生產(chǎn)應(yīng)用,占比約為85%。化工及電子行業(yè)用鉛占比較小,大約7%的鉛合金用于化工行業(yè)的防腐和醫(yī)療,4%的鉛應(yīng)用于電子顯像管、電纜等行業(yè),因此鉛酸電池行業(yè)的發(fā)展前景將決定著鉛消費。而鉛酸蓄電池主要用在汽車、通訊電源、電動自行車等用途上,因而鉛的下游需求行業(yè)相對集中,這些行業(yè)的景氣程度直接影響鉛的消費。

電動自行車是以車載蓄電池作為輔助能源,其我國市場規(guī)模在全球市場上處于領(lǐng)先地位。因鉛酸電池本身對于環(huán)境的污染加之電動車新國標(biāo)對電池重量要求,鋰電車換購成為市場主流,使得鉛酸電池產(chǎn)銷面臨較大壓力,對鉛市消費構(gòu)成影響。截止至2021年8月,我國電動自行車?yán)塾嫯a(chǎn)量為2388.8萬輛,同比上升19.5%,增速連續(xù)5個月回落2020年同期以來最低水平。

汽車方面,根據(jù)中汽協(xié)數(shù)據(jù)顯示,2021年1-11月汽車產(chǎn)銷分別完成2317.2萬輛和2348.9萬輛,同比分別增長3.5%和4.5%,與2019年同期相比,產(chǎn)銷同比分別增長0.5%和1.5%。在分項數(shù)據(jù)中,1-11月乘用車產(chǎn)銷同比分別增長6.9%,1.7%,產(chǎn)量增速高于汽車整體,而銷量低于汽車整體增速,而商用車產(chǎn)銷同比分別下降9.1%、5.3%,但與2019年同期相比,同比增長11.1%和14.2%。此外新能源汽車仍為市場關(guān)注焦點,1-11月我國新能源汽車?yán)塾嫯a(chǎn)量為302.3萬輛,累計銷量為299萬輛,同比均增長1.7倍,市場滲透率達(dá)12.7%。11月新能源汽車產(chǎn)銷分別為45.7萬輛、45萬輛,同比分別增長1.3倍和1.2倍,市場滲透率17.8%,繼續(xù)刷新記錄。此外1-11月汽車企業(yè)出口179.3萬輛,同比增長1.1倍,中期協(xié)預(yù)計2021年全年汽車產(chǎn)銷量將略高于2020年同期水平,其中汽車總銷量為2610萬量,同比增長3.1%。

展望2022年,中汽協(xié)表示中國汽車市場將保持溫和增長態(tài)勢,呈現(xiàn)前低后高的特點,芯片供應(yīng)問題仍會持續(xù)到2022年,2022年年底前,芯片供應(yīng)會達(dá)到緊平衡的狀態(tài)。其預(yù)測2022年總銷量為2750萬輛,同比增長5.4%,其中乘用車銷量2300萬輛,同比增長8%;商用車銷量450萬輛,同比下降6%;新能源汽車銷量為500萬輛,同比增長47%。整體來看,“十四五”期間,宏觀經(jīng)濟(jì)的復(fù)蘇、中低收入群體經(jīng)濟(jì)狀況好轉(zhuǎn)、國家政策層面的政策支持等因素都將促進(jìn)中國汽車市場的良好發(fā)展。2025年,中國汽車市場有望達(dá)到3000萬輛左右。新能源汽車產(chǎn)量增加將推高鉛蓄電池需求,在國務(wù)院發(fā)布的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》中,對新能源汽車提出的目標(biāo)要求是到2025年新能源汽車銷售量達(dá)到汽車新車銷量總量的20%。

圖表來源:WIND

六、2022年鉛價展望及操作策略

首先考慮全球經(jīng)濟(jì)增長前景,2022年全球經(jīng)濟(jì)增長預(yù)期弱于2021年,不過新興經(jīng)濟(jì)體和發(fā)達(dá)國家之間的增長差異或縮小,尤其是中國經(jīng)濟(jì)結(jié)構(gòu)化調(diào)整持續(xù),經(jīng)濟(jì)增速或有所放緩,中國國內(nèi)第二產(chǎn)業(yè)占GDP的比重進(jìn)一步下滑。2021年新冠肺炎疫情有所控制,中國疫情仍基本有效控制,而海外疫情控制分化則較大,利好國內(nèi)出口和生產(chǎn)制造,不過隨著海外經(jīng)濟(jì)的逐步復(fù)蘇,加之2021年高基數(shù)影響,亦影響2022年經(jīng)濟(jì)增速。此外在2020年全球央行大放水的背景下,2021年通脹風(fēng)險高啟,為控制全球貨幣政策進(jìn)一步由松轉(zhuǎn)緊,即美國開啟Taper且逐步加速,英國央行開啟加息,給新興市場帶來沖擊紛紛開啟加息“熱潮”,因而市場流動性趨緊預(yù)期持續(xù),影響資金進(jìn)入大宗商品市場。此外海外疫情避險情緒反復(fù),變異毒株不確定猶存亦影響投資者情緒。而美元指數(shù)受撐于美國CPI絕對水平高啟,以及加息預(yù)期升溫,預(yù)期在2022年美聯(lián)儲加息落地前仍有望保持高位,下半年則有回調(diào)希望。而其他競爭性貨幣有望進(jìn)一步反彈,全年反彈空間有限,弱勢振蕩為主。整體而言,2022年宏觀面因素對鉛價的影響相較2021年而言,利多減少,利空顯現(xiàn)。

至于鉛本身的基本面,2022年鉛市供需格局或延續(xù)2021年弱勢格局,因供應(yīng)增速或高于需求增速。供應(yīng)方面,目前鉛兩市庫存外減內(nèi)增,再生鉛產(chǎn)能充足,在鉛礦整體供應(yīng)充足,精煉鉛加工費止跌走高將逐步提高冶煉廠的產(chǎn)能。需求方面,傳統(tǒng)領(lǐng)域需求呈現(xiàn)分化,在電動自行車新國標(biāo)壓力下,蓄電池消費將長期弱化;不過汽車產(chǎn)銷增延續(xù)溫和增長,新能源汽車增速仍有望刷新記錄,汽車產(chǎn)銷正面影響利多對蓄電池銷量,從而部分支撐鉛市消費。

綜述,筆者認(rèn)為2022年鉛價上行不易,鉛價低點將弱于2021年,但高點存在不確定性,整體波動率較2021年有所縮窄,滬鉛主力合約運行區(qū)間關(guān)注14000-16000元/噸,相應(yīng)的倫鉛運行區(qū)間關(guān)注2000-2400。投機(jī)操作方面,建議逢高賣空為主。滬鉛主力合約關(guān)注反彈至16000元附近的阻力,嘗試建空。而下方支撐則關(guān)注14500元以上。

瑞達(dá)期貨 陳一蘭

責(zé)任編輯:宋鵬

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)