主要結(jié)論

國際市場小結(jié):2020/21年度全球供需情況有所好轉(zhuǎn),供應(yīng)方面,總產(chǎn)量下降,主產(chǎn)國多國產(chǎn)量下調(diào)。隨著市場對于后期疫情控制的態(tài)度轉(zhuǎn)樂觀,刺激政策加碼,經(jīng)濟逐步恢復(fù),消費方面預(yù)計回暖。庫存消費比從2020年的97.3%降至85%。棉價在經(jīng)歷2020年上半年的陰霾后,下半年逐步恢復(fù),在基本面有所改善的情況下,2021年預(yù)計將繼續(xù)穩(wěn)步上行。

國內(nèi)棉市小結(jié):從供應(yīng)端來看國產(chǎn)棉花總量波動較小,儲備棉在不斷輪出之后庫存降至低位,高等級資源更是缺乏,國內(nèi)的產(chǎn)銷缺口更多的或?qū)倪M口棉來補充。政策層面來看,對于滑準(zhǔn)稅配額棉花的進口成本有所降低,2021年滑準(zhǔn)稅配額發(fā)放的預(yù)期較高。消費方面,對于后期疫情的控制市場偏樂觀,主流機構(gòu)對于后期消費恢復(fù)信心較強。紡織品服裝出口上來看,由于疫情導(dǎo)致的防疫物資出口飆升將不復(fù)存在,削弱2021年的出口,但是RCEP簽訂長期利好中國對于成員國的紡服出口。總體年度上國內(nèi)供需情況有所好轉(zhuǎn)。新棉上市時,籽棉收購價格較高,使得2020年新棉成本較高,消費方面也有回升預(yù)期。棉價預(yù)計重心逐步上升。季節(jié)性方面,上半年金三銀四小旺季以及下半年的金九銀十旺季棉價通常走升概率較高。

操作建議:長線策略維持震蕩上漲觀點,波段操作可根據(jù)階段影響因素分析。

一、2020年行情回顧

ICE期棉2020年全年走勢主要分為三個階段:

第一階段小幅震蕩:1月-2月中旬。中國收儲使得市場信心較強,棉價維持震蕩走勢。

第二階段趨勢性下跌:2月下旬-3月底。受到疫情的沖擊,全球資本市場重挫,對于棉價的壓制明顯。美國農(nóng)業(yè)部屢次下調(diào)需求量,美棉出口不斷取消。同時,新年度種植棉價開始走弱。

第三階段震蕩上行:4月至12月底。4月開始,隨著全球疫情發(fā)展趨緩,金融市場動蕩格局得以穩(wěn)定。天氣事件影響市場,美國主產(chǎn)區(qū)得州干旱,同時,印度以及巴基斯坦的蝗災(zāi)也引發(fā)減產(chǎn)憂慮。推動棉價震蕩走升。不過全球疫情的影響下,棉花價格上行仍至60美分一線受到限制。美國農(nóng)業(yè)部7月報告大幅下調(diào)美棉產(chǎn)量以及全球期末庫存。同時美棉主產(chǎn)區(qū)得州天氣干旱也引發(fā)擔(dān)憂。棉價上行至65美分一線,但7月下旬,得州迎來降雨,天氣支撐不在。另外,中美關(guān)系緊張打壓棉價,市場對于需求的擔(dān)憂加劇。7月23日開始,美棉價格快速回落至60美分一線。進入8月,在中國需求提振下,美棉重新震蕩走升。8月中旬之前棉價迎來一波調(diào)整。8月7日,中美關(guān)系緊張使得美棉重挫。8月12日,美國農(nóng)業(yè)部發(fā)布8月月度報告,意外上調(diào)美棉產(chǎn)量,美棉價格回落。8月下旬后棉價重拾漲勢,優(yōu)良率并不支持上調(diào)美棉的預(yù)估,市場快速從下跌中回升。中國采購?fù)⒁约疤鞖馓嵴袷沟妹烂尥黄?5美分。10月國際市場震蕩上行。美棉主產(chǎn)區(qū)遭遇颶風(fēng)的影響。大量降雨使得市場擔(dān)憂印度棉花質(zhì)量以及最終產(chǎn)量。宏觀方面,美國大選影響,美元弱勢運行,支撐大宗商品價格,也提振美棉價格繼續(xù)上行,美棉突破70美分/磅。由于疫苗方面不斷傳出利好消息,市場對于后期的需求相對樂觀,提振棉價上行。12月美棉價格突破76美分一線。

鄭棉期貨全年走勢分為三個階段:

第一階段趨勢性下跌:1月-3月下旬。1月初棉價觸及階段性高點之后,第一階段貿(mào)易協(xié)議還未簽訂,多頭離場觀望,價格開始進入下跌旅程。1月下旬國內(nèi)疫情爆發(fā),在春節(jié)過后,鄭棉以7%的跌停板以及第二天繼續(xù)低開釋放利空情緒。隨后價格出現(xiàn)企穩(wěn)。但是2月下旬,隨著全球疫情的蔓延,原油價格急速下跌,歐美股市崩盤,棉價再次進入下跌,鄭棉主力合約在3月24日創(chuàng)出低點9935元/噸,跌破萬元大關(guān)。

第二階段震蕩上漲:4月至9月。4月全球抗擊疫情,歐洲新增病例開始下降。宏觀方面,貨幣政策寬松,金融市場恐慌情緒得到緩解,資產(chǎn)價格企穩(wěn)回升。鄭棉價格在4月初經(jīng)過超跌修復(fù)后轉(zhuǎn)為震蕩走勢。在外盤不斷上行的帶動下,整體走勢穩(wěn)中偏強。供應(yīng)方面主產(chǎn)區(qū)天氣較為配合,國內(nèi)儲備棉成交情況良好,給棉價下方帶來支撐。但是上方受到消費偏弱的影響,漲幅受到一定限制。9月棉價波動加大,9月9日受到美國限制中國新疆棉花制品進口的消息影響,棉價大幅下跌,主力合約最低跌至12215元/噸,4個月以來的上行通道被打破。但是隨后美國實際的政策并未落地,市場也逐步平靜下來,對于相對應(yīng)的措施也有了較為理性的思考,利空消化后,鄭棉恢復(fù)原本震蕩偏強走勢。

第三階段加速上行:10月至12月底。10月開始鄭棉放量增倉強勁上漲。籽棉收購價格在國慶期間不斷上漲,使得新棉成本上升。紗線在9月底價格開始回暖,國慶后漲幅加大,坯布端價格也有所上調(diào),部分品種庫存緊張。由于疫情的原因,導(dǎo)致印度部分訂單回流到中國,給終端帶來提振。進口方面,中國禁止澳棉的使用,在結(jié)構(gòu)上支撐高等級棉花的價格。11月鄭棉在快速上漲后有所修復(fù)。基本面上,籽棉收購價格逐步回落,新棉成本的支撐有所減弱。需求方面,紡織訂單減少,庫存快速累積,限制棉價上行。整體走勢陷入震蕩。進入12月,由于全球疫苗的接種展開,國內(nèi)市場也開始有新年度的訂單,市場對于后市預(yù)期轉(zhuǎn)樂觀,棉價回升至高位。

圖:ICE期棉主力合約走勢

數(shù)據(jù)來源:Wind 國信期貨

圖:鄭棉主力合約走勢

數(shù)據(jù)來源:Wind 國信期貨

二、國際市場分析

1、2020/21年度全球市場否極泰來

經(jīng)歷了2019/20年度的陰霾,全球棉市在2020/21年度供需情況開始好轉(zhuǎn)。全球產(chǎn)量出現(xiàn)下降,美棉產(chǎn)量大幅下調(diào)近20%,巴西減少10.8%,巴基斯坦產(chǎn)量減少27.4%。疫苗開始在各國展開接種,全球消費量上升,預(yù)計同比增長13%。其中印度和中國的消費預(yù)期上升顯著,同時巴基斯坦以及泰國也有相應(yīng)調(diào)增。全球棉花進口量上升,巴基斯坦紡織生產(chǎn)開始復(fù)蘇,棉花進口恢復(fù),兩年內(nèi)增長64%。中國進口量預(yù)計增長40%,是2013/14年度以來最高。中國和巴基斯坦的增加完全抵消了孟加拉國、泰國和印尼的減少。全球期末庫存環(huán)比大幅減少,預(yù)計為9750萬包,同比減少190萬包。庫存消費比從2019/20年度的97.3%降至84.3%,總體供需情況顯著改善。

圖:全球棉花供需平衡表(單位:萬噸)

數(shù)據(jù)來源:USDA 國信期貨

2、美棉2020/21年度量減質(zhì)降,出口強勁

2020/21年度美國棉花產(chǎn)量大幅下滑,產(chǎn)量下降主要受到干旱以及多個颶風(fēng)襲擊的影響。其中得州的產(chǎn)量下降最為明顯。12月美國農(nóng)業(yè)部報告將美棉產(chǎn)量調(diào)減110萬包,得州產(chǎn)量減少90萬包。由于全球消費的復(fù)蘇美棉出口保持較高水平,為1500萬包,美棉的出口進度也保持強勁的態(tài)勢,其中中國進口貢獻明顯。美國期末庫存為570萬包,相比上一年度大幅下降,庫存消費比為33%,同比下降8個百分點。

圖:美國棉花供需平衡表(單位:百萬包)

數(shù)據(jù)來源:USDA 國信期貨

圖:美國陸地棉累計出口量(單位:千噸)

數(shù)據(jù)來源:USDA 國信期貨

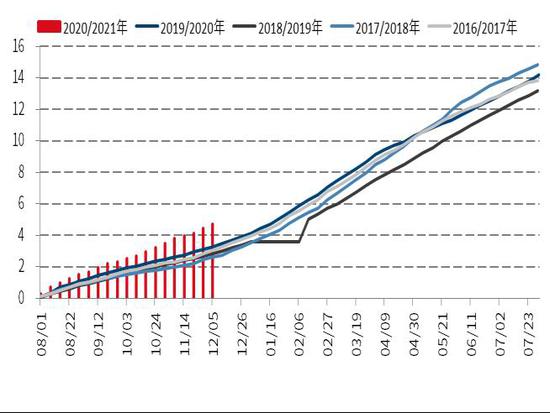

2020/21年度截至12月18日,新棉檢驗量已經(jīng)達(dá)到256.56萬噸,超過總產(chǎn)量的70%以上。從已檢驗的新棉的結(jié)果來看,質(zhì)量問題仍然存在且比較明顯。各地區(qū)存在不同的問題。中南地區(qū)色級偏低葉屑過多,部分指標(biāo)創(chuàng)下了記錄。東南地區(qū)的問題主要是色級,超過70%檢驗的新棉色級為41或更低。西南地區(qū)得克薩斯州還是馬值低、絨長短的問題,少部分馬值低于3.5。質(zhì)量問題導(dǎo)致其出口報價大打折扣。

新棉也有亮點,中南棉區(qū)長度以及馬值較好,阿肯色州、路易斯安那州、密西西比州和密蘇里州歐超過75%的新棉長度達(dá)到38和以上,20%達(dá)到40和以上,超過了C/A的平均值37.42。阿肯色州新棉平均強力為32克/特克斯和以上,總體看馬值均達(dá)到優(yōu)級。

圖:美棉各州質(zhì)量情況

數(shù)據(jù)來源:USDA 國信期貨

圖:美棉各州檢驗量(單位:萬噸)

數(shù)據(jù)來源:USDA 國信期貨

3、巴西產(chǎn)量大減,出口有競爭優(yōu)勢

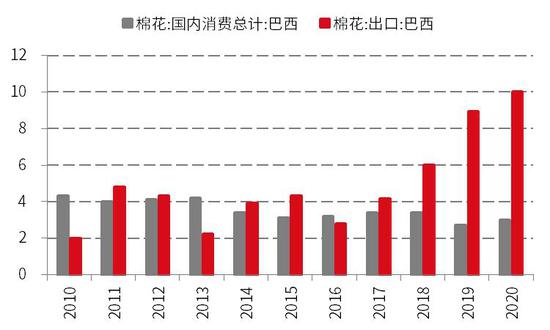

2020/21年度巴西棉花產(chǎn)量預(yù)計大幅減少至263萬噸,同比減少13%。減產(chǎn)的主要原因是種植面積下降,同時單產(chǎn)也有小幅下調(diào)。2020/21年度巴西植棉面積約為150萬公頃,同比減少10%。11月20日,巴西2020/21年度種植在巴伊亞州開啟,該州植棉面積預(yù)計為28萬公頃,上年度為32萬公頃,減少幅度達(dá)到12%以上。馬托格羅索州的面積預(yù)計為102萬公頃,下降10%。巴西四季度之前天氣異常干旱,導(dǎo)致大豆的播種推遲,從而壓縮了棉花的播種時間,影響了棉花的播種。另外,棉花生產(chǎn)成本增加以及競爭作物價格更具優(yōu)勢也抑制了棉花的種植。單產(chǎn)方面,巴西棉花單產(chǎn)預(yù)計為175公斤/公頃,低于上年度的181.4公斤/公頃。

2020/21年度巴西棉花消費量預(yù)計為65.3萬噸,高于上年度的58.8萬噸,出口量預(yù)計為218萬噸,同比增長12%。全球經(jīng)濟轉(zhuǎn)好預(yù)期較強,需求增加。巴西貨幣雷亞爾弱勢也為巴西棉花在國際市場上增加競爭力。2021年,中美關(guān)系的走向也對巴西出口產(chǎn)生影響,如果中美關(guān)系轉(zhuǎn)暖,巴西棉花替代美棉的份額將會下降,但如果中美關(guān)系交惡,影響到美棉進口,巴西出口將會上調(diào)。

圖:巴西棉花種植面積及產(chǎn)量(單位:百萬包、千公頃)

數(shù)據(jù)來源:USDA 國信期貨

圖:巴西棉花消費及出口量(單位:萬包)

數(shù)據(jù)來源:USDA 國信期貨

4、印度棉花收購價格上調(diào),消費恢復(fù)

美國農(nóng)業(yè)部預(yù)計印度2020/21年度的棉花產(chǎn)量與上年度持平,為642萬噸。消費顯著增長,至523萬噸。進口縮減至22萬噸,出口則大幅上升至109萬噸。相比之下,印度棉花協(xié)會(CAI)對于印度新年度供需情況的預(yù)期相對偏樂觀。總產(chǎn)量預(yù)期為605.2萬噸,同比減少6.8萬噸。產(chǎn)量下調(diào)的主要原因是采摘期間印度過長時間降雨以及病蟲害的影響。北部地區(qū)產(chǎn)量下調(diào)5.1萬噸,中部地區(qū)調(diào)減3.4萬噸,南部則同比增產(chǎn)。消費預(yù)計強勁回升至561萬噸,同比大幅增加32%,高于美國農(nóng)業(yè)部的預(yù)期。出口預(yù)計為102萬噸,同比增加20%。期末庫存148.8萬噸。美國農(nóng)業(yè)部和印度數(shù)據(jù)差異持續(xù)存在,通常印度給出的預(yù)估相對更偏樂觀。

印度政府宣布提高2020/21年度棉花的最低收購價格(MSP),新的最低收購價格分別定為5515盧比/公擔(dān)和5825盧比/公擔(dān)(2019年分別為5255盧比/公擔(dān)和5550盧比/公擔(dān)),比2019年提高了5%。折合美元報價(77-78美分和82美分-83美分)。由于政治原因,收購價格難以出現(xiàn)下跌。通常印度收購價格對于全球棉價存在支撐。印度收儲的情況和之前中國收儲的情況有相似之處,也是集中了大部分的市場資源在政府手里,但是印度收購價格相對偏低,這給印度棉花公司(CCI)對于棉花的操作給予較大的空間。另外,CCI2020年收購資金、倉儲也等得到印度政府的大力支持。需求方面,印度與孟加拉紗廠簽訂出口大單及中國、印尼等棉花消費需求恢復(fù)。綜合來看,CCI棉花銷售壓力較輕,印度棉花出口在2020/21年將增加。

圖:印度棉花供需平衡表(單位:百萬包)

數(shù)據(jù)來源:USDA 國信期貨

圖:CCI棉花收購價格(單位:盧比/公擔(dān))

數(shù)據(jù)來源:Wind 國信期貨

5、經(jīng)濟復(fù)蘇預(yù)期下,全球消費回暖

全球經(jīng)濟在2020年受到疫情的明顯沖擊,IMF對于2020年全球GDP實際增長率給出的預(yù)計值為-4.36。在經(jīng)歷了嚴(yán)重的經(jīng)濟收縮后,2021年全球經(jīng)濟回暖的預(yù)期強烈,IMF全球GDP實際增長率預(yù)估值為5.15,實現(xiàn)V型反轉(zhuǎn)。棉花消費與經(jīng)濟形勢息息相關(guān),隨著經(jīng)濟回暖,全球棉花的消費預(yù)計將明顯上升。美國農(nóng)業(yè)部對全球消費量預(yù)估上調(diào)調(diào)增160萬包,為1.156億包,比2019/20年度的低迷水平高出13%。

圖:全球棉花消費(單位:百萬包)

數(shù)據(jù)來源:USDA 國信期貨

圖:IMF預(yù)測:GDP實際增長率:全球(單位:%)

數(shù)據(jù)來源:Wind 國信期貨

三、國內(nèi)市場分析

1、庫存消費比微降,供需情況穩(wěn)中轉(zhuǎn)好

2020/21年度國內(nèi)供需情況來看,種植面積預(yù)期略減導(dǎo)致產(chǎn)量小幅下調(diào)20萬噸,國內(nèi)疫情控制較好新年度消費預(yù)計小幅恢復(fù),上調(diào)15萬噸。期末庫存下降17萬噸,庫存消費比下降1.32個百分點。整體供需情況穩(wěn)中轉(zhuǎn)好。

圖:國內(nèi)棉花供需平衡表(單位:萬噸)

數(shù)據(jù)來源:天下糧倉國信期貨

2、棉花產(chǎn)量總體持穩(wěn),內(nèi)地種植意愿下降

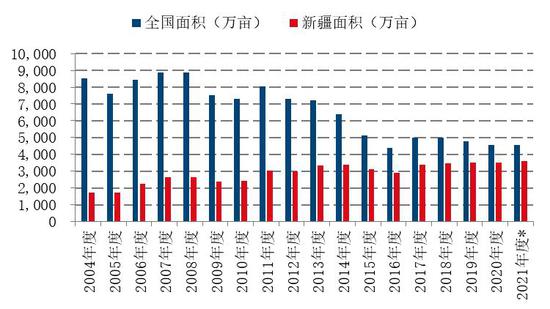

近幾年來國內(nèi)棉花產(chǎn)量逐步走穩(wěn),西北地區(qū)小幅波動,長江以及黃河流域不斷減產(chǎn),短期內(nèi)持穩(wěn)趨勢不改。2021年中國棉花意向種植面積4539.4萬畝,同比減少28.8萬畝,減幅0.6%。具體情況如下:

西北內(nèi)陸地區(qū)意向植棉面積3644.1萬畝,同比增加2.3%。其中,新疆意向植棉面積為3611.8萬畝,同比增加2.2%。補貼政策對于新疆的傾斜使得棉農(nóng)種植棉花的意愿相對穩(wěn)定,另外2020/21年籽棉收購價格同比大幅增加,也刺激棉農(nóng)增加棉花的種植。而內(nèi)地的形勢相對比較慘淡,種植棉花的積極性持續(xù)下降。黃河流域意向植棉面積552萬畝,同比減少8.0%。其中,河南省、天津市植棉意向降幅均超10%,同比分別下降13.2%、11.9%。此外,河北省植棉意向同比下降8.9%,山東省比下降6.3%,山西省下降3.6%,陜西省下降2.9%。長江流域意向種植面積也大幅下降,預(yù)計植棉面積為311.6萬畝,同比減少15.5%。其中,湖北、安徽、湖南三省植棉意向降幅同比分別下降19.6%、18.2%、10.7%。江西省植棉意向同比下降9.7%,江蘇省下降2.9%。2020年湖北江西等地受到嚴(yán)重的洪澇災(zāi)害對于棉花的種植積極性也有所抑制。

圖:國內(nèi)及新疆棉花種植面積(單位:萬畝)

數(shù)據(jù)來源:棉花市場檢測系統(tǒng) 國信期貨

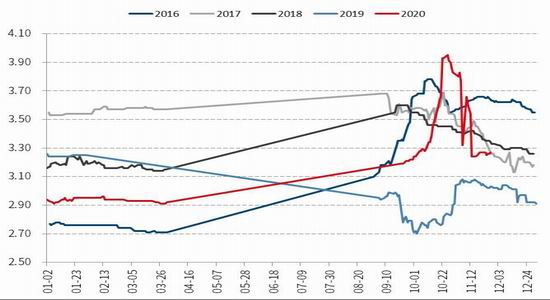

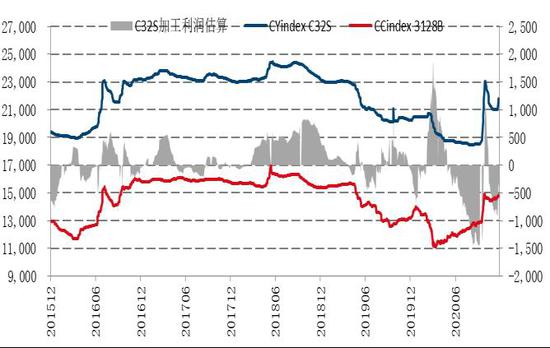

圖:國內(nèi)籽棉收購價3128B(單位:元/斤)

數(shù)據(jù)來源:Wind 國信期貨

3、滑準(zhǔn)稅有所下調(diào),進口量難有降低

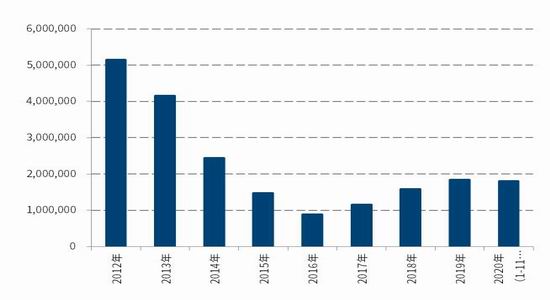

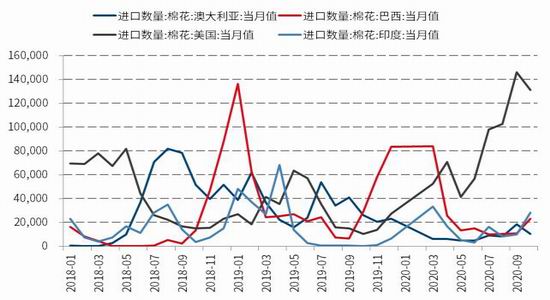

2020年,1-11月累計進口棉花180萬噸,2019年全年進口量184萬噸,以目前的數(shù)據(jù)來看,預(yù)計進口量同比小幅增加。從進口棉花的結(jié)構(gòu)上來看,4月份以來,我國進口棉花中美棉占比明顯增加,基本保持每月占棉花進口總量的50%以上,這也是推動進口量維持高位的主要原因。

2021年預(yù)計棉花進口總量難有降低,一方面國內(nèi)本身存在供需缺口,另外儲備棉的高質(zhì)量棉花也比較缺乏。2020年12月24日國務(wù)院公布的征稅調(diào)整方案中將棉花進口的滑準(zhǔn)稅稅率略有下調(diào),進口成本將相應(yīng)有所下調(diào),每噸下降約200元左右。市場對于2021年發(fā)放滑準(zhǔn)稅配額預(yù)期較高,屆時政策的具體情況是關(guān)鍵,對于新年度的進口影響較大。另外,美棉的占比是否繼續(xù)維持高位主要取決于中美協(xié)議的執(zhí)行,中美關(guān)系仍是主要的影響因素。

圖:國內(nèi)棉花年度進口量(單位:噸)

數(shù)據(jù)來源:中國海關(guān) 國信期貨

圖:主要進口國家棉花進口量(單位:噸)

數(shù)據(jù)來源:中國海關(guān) 國信期貨

4、紡織行業(yè)形勢轉(zhuǎn)好,外紗沖擊需關(guān)注

2020年紡織市場在前三個季度經(jīng)歷了較為艱難的時期,整體市場較為低迷,紗線價格不斷震蕩走低,棉紗理論加工利潤持續(xù)為負(fù),成品庫存累積。但是進入到四季度,整體市場全面轉(zhuǎn)好。由于海外疫情的影響,使得部分訂單轉(zhuǎn)回中國。2021年,雖然回流訂單的支撐不存在,但是隨著疫情得以控制,下游消費企穩(wěn)回暖,整體形勢看好。

圖:棉紗加工利潤圖(單位:元/噸)

數(shù)據(jù)來源:Wind 國信期貨

圖:C32s進口利潤圖(單位:元/噸)

數(shù)據(jù)來源:Wind 國信期貨

人民幣匯率對于進口紗線存在影響。2020年下半年,人民幣持續(xù)走強,使得進口紗線價格優(yōu)勢突出,進口量在下半年有明顯放量。2021年來看,市場對于后期人民幣走勢仍預(yù)期偏強,較為樂觀的觀點看至6.4一線,這對于外紗進口來說,存在一定的刺激,國內(nèi)紗線的競爭力從而被削弱。

圖:棉紗進口量(單位:萬噸)

數(shù)據(jù)來源:中國海關(guān) 國信期貨

圖:美元兌人民幣中間價

數(shù)據(jù)來源:Wind 國信期貨

5、紡織品服裝出口悲喜共存

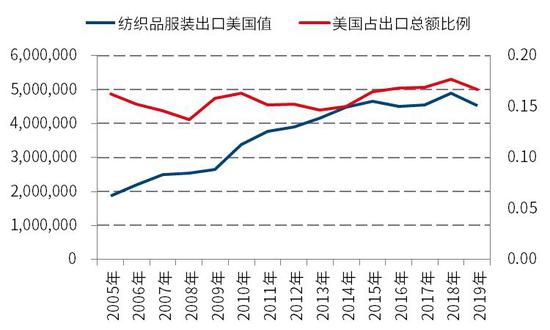

2020年疫情影響下,一季度出口受阻影響較為明顯,但是隨后疫情反而支撐國內(nèi)紡織品服裝出口,整年來看數(shù)據(jù)表現(xiàn)強勁。2020年1-11月我國累計出口紡織品服裝2652.1億美元,同比增長10%。2020年11月我國出口紡織品服裝約231.15億美元,同比增加6.90%,環(huán)比增加6.61%。由于美國對中國部分產(chǎn)品加征征稅,中國對美出口的份額從2019年開始有所降低。但是總量上來看,在疫情的影響下,防疫物資出口飆升,2020年出口情況反而非常亮眼。放眼2021年,疫情因素將逐漸消散,但是中美關(guān)系的影響仍在,美國大選后新總統(tǒng)上臺,后期的政策方面存在一定不確定性,對美出口仍要關(guān)注政策方面的變動。

2020年11月15日,中國、日本、韓國、澳大利亞、新西蘭以及東盟十國共15個國家正式簽署《區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定》(RCEP)。從長期來看,有利于中國增加對于RCEP成員國的紡織品服裝出口。

圖:紡織品服裝出口額(單位:萬美元)

數(shù)據(jù)來源:中國海關(guān) 國信期貨

圖:紡織品服裝出口美國值及占比(單位:萬美元)

數(shù)據(jù)來源:中國海關(guān) 國信期貨

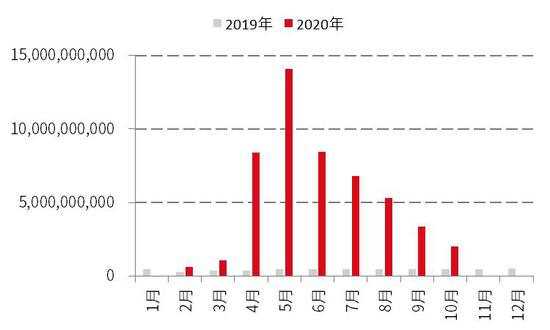

紡織品出口對于整體出口的貢獻度非常顯著,其中主要的貢獻來自于防護服以及口罩的出口。從2020年與2019年的數(shù)據(jù)對比中可以明顯看出,疫情導(dǎo)致中國的防疫物品在2020年爆發(fā)式增長,峰值出現(xiàn)在5、6月,隨后逐月回落。從整體出口的趨勢來看,2021年紡織品出口形勢難以延續(xù)2020年的火爆情況。隨著全球疫情逐步控制,預(yù)計防護服以及口罩的出口量逐漸回到正常水平。

圖:防護服出口額(單位:美元)

數(shù)據(jù)來源:中國海關(guān) 國信期貨

圖:口罩出口額(單位:美元)

數(shù)據(jù)來源:中國海關(guān) 國信期貨

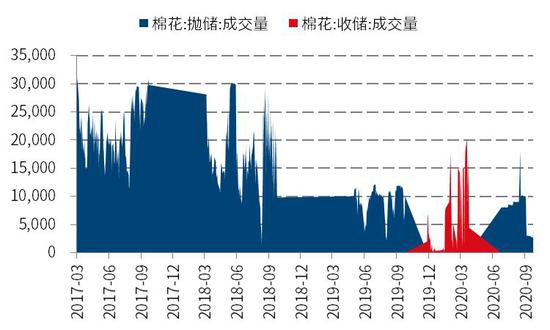

6、儲備棉庫存不斷下滑,輪入與進口填補缺口

儲備棉輪換已經(jīng)進入常態(tài)化。2020年儲備棉輪出計劃50萬噸,輪出共歷時3個月,合計掛牌銷售儲備棉50.4萬噸,其中新疆棉28.3萬噸,地產(chǎn)棉22.1萬噸;累計成交50.3萬噸,成交率99.9%。輪出成交非常火爆。市場對于儲備棉比較追捧,主要是性價比相對較高,可紡性好。但是隨著儲備棉庫存的下降,可供輪出的資源捉襟見肘,尤其是高等級資源較為匱乏。國內(nèi)缺口填補將逐漸轉(zhuǎn)向通過進口來實現(xiàn),從滑準(zhǔn)稅進口成本下調(diào)也能體現(xiàn)出國家在進口方面加大數(shù)量的意圖。

2020年12月啟動儲備棉的輪入,但由于內(nèi)外價差一直維持千元以上的水平,遠(yuǎn)離輪入的出發(fā)點800元/噸,儲備棉輪入并未實際啟動。從政策出發(fā)點來看,還是對于內(nèi)外價差考慮在一定范圍內(nèi),增加國內(nèi)與國際市場的聯(lián)動情況。在國內(nèi)價格偏低的情況下輪入新疆棉,而國內(nèi)價格偏高的情況下增加進口。

圖:儲備棉成交情況(單位:噸)

數(shù)據(jù)來源:中儲棉花信息中心 國信期貨

圖:儲備棉投放情況(單位:萬噸)

數(shù)據(jù)來源:中儲棉花信息中心 國信期貨

四、結(jié)論及操作建議

國際市場小結(jié):2020/21年度全球供需情況有所好轉(zhuǎn),供應(yīng)方面,總產(chǎn)量下降,主產(chǎn)國多國產(chǎn)量下調(diào)。隨著市場對于后期疫情控制的態(tài)度轉(zhuǎn)樂觀,刺激政策加碼,經(jīng)濟逐步恢復(fù),消費方面預(yù)計回暖。庫存消費比從2020年的97.3%降至85%。棉價在經(jīng)歷2020年上半年的陰霾后,下半年逐步恢復(fù),在基本面有所改善的情況下,2021年預(yù)計將繼續(xù)穩(wěn)步上行。

國內(nèi)棉市小結(jié):從供應(yīng)端來看國產(chǎn)棉花總量波動較小,儲備棉在不斷輪出之后庫存降至低位,高等級資源更是缺乏,國內(nèi)的產(chǎn)銷缺口更多的或?qū)倪M口棉來補充。政策層面來看,對于滑準(zhǔn)稅配額棉花的進口成本有所降低,2021年滑準(zhǔn)稅配額發(fā)放的預(yù)期較高。消費方面,對于后期疫情的控制市場偏樂觀,主流機構(gòu)對于后期消費恢復(fù)信心較強。紡織品服裝出口上來看,由于疫情導(dǎo)致的防疫物資出口飆升將不復(fù)存在,削弱2021年的出口,但是RCEP簽訂長期利好中國對于成員國的紡服出口。總體年度上國內(nèi)供需情況有所好轉(zhuǎn)。新棉上市時,籽棉收購價格較高,使得2020年新棉成本較高,消費方面也有回升預(yù)期。棉價預(yù)計重心逐步上升。季節(jié)性方面,上半年金三銀四小旺季以及下半年的金九銀十旺季棉價通常走升概率較高。

操作建議:長線策略維持震蕩上漲觀點,波段操作可根據(jù)階段影響因素分析。

國信期貨 侯雅婷

責(zé)任編輯:宋鵬

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)