【白酒投資日報】豪言15年內超茅臺 山西汾酒今年將加大提價力度 || 【新能源汽車投資日報】新能源大幅反彈 高估值下如何尋找確定性? || 【問題征集】白酒指數近10天跌12%,板塊回調,買入還是離場?

原標題:炸了!兩名融資客戶爆倉被強平 虧完還倒欠千億券商1.9個億!

來源:中國基金報

狂熱的兩融杠桿背后風險暗藏,這回踩雷的是1200億龍頭券商!

1月20日晚間,申萬宏源證券披露了兩項融資融券交易糾紛案,涉訴金額合計高達1.9億。這也成為今年開年來首個大型券商兩融業務踩雷事件,引發業內關注。

實際上,券商踩雷兩融并非個案。此前也曾曝出不少證券公司兩融客戶賬戶爆倉遭強平,不僅本金虧完還要倒欠下巨額債務,證券公司也因此遭遇資產減值風險。在業內看來,兩融業務常常是券商機構內部風險爆發的重災區,尤其市場震蕩激烈的情況下。

去年年底,“妖股”仁東控股多個跌停板背后,引發融資客頻頻爆倉、券商緊急排查兩融、抬升兩融門檻等連鎖反應。

不過,去年以來,市場火熱、券商兩融業務規模激增,兩融收益也同步抬升。不少券商也通過借款、融資等方式猛烈加大杠桿,兩融業務始終是證券公司加大布局的重要方向。在業內看來,賺取收益及內部風險控制兩者之間,券商仍需要謹慎權衡。

兩融客戶賬戶爆倉被強平

龍頭券商“放杠桿”慘遭踩雷

帶血的兩融杠桿,一旦失控,不僅讓融資者虧得血本無歸,也會拖累證券公司深陷糾紛泥潭。

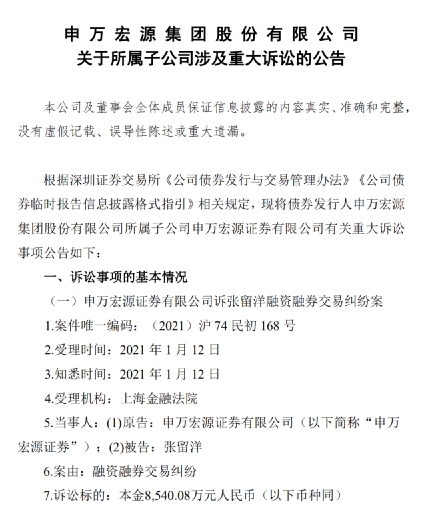

1月20日,龍頭上市券商申萬宏源披露一則重大訴訟公告,債券發行人申萬宏源集團股份有限公司所屬子公司申萬宏源證券就兩起融資融券交易糾紛提起訴訟,引發業內關注。

公告顯示,2020年6月18日,申萬宏源證券與客戶張某洋簽訂《申萬宏源證券有限公司融資融券合同》。

據悉,張某洋開展融資購買股票業務期間,因張某洋信用賬戶維持擔保比例低于平倉線,申萬宏源證券根據合同約定,向張留洋發出提醒,要求對方補足擔保物或了結部分融資交易,使維持擔保比例至警戒線以上。

然而因張某洋沒有采取有效措施提高維持擔保比例,滿足合同強制平倉約定,2020年12月7日起,被告的信用賬戶被強制平倉,2020年12月15日強平成交后,被告尚欠融資本金8540.08萬元未還。

與此同時,2019年12月20日,申萬宏源證券與劉某代簽訂《申萬宏源證券有限公司融資融券合同》。

據悉,劉某代開展融資購買股票業務期間,因信用賬戶維持擔保比例低于平倉線,申萬宏源證券根據合同約定,向其發出提醒,要求對方補足擔保物或了結部分融資交易,使維持擔保比例至警戒線以上。因劉某代沒有采取有效措施提高維持擔保比例,滿足合同強制平倉約定,2020年12月2日起,劉某代的信用賬戶被強制平倉,2020年12月15日強平成交后,被告尚欠融資本金1.08億元未還。

上述兩項融資糾紛,申萬宏源均發起催討但未獲得結果,因而提起訴訟,合計追討金額約達1.9億元。

此外,申萬宏源公告稱,上述訴訟事項對發行人業務經營、財務狀況及償債能力無重大影響。

信用減值或拖累券商業績

兩融業務成券商重要風險點

實際上,券商兩融業務踩雷,并非孤例。

去年年底,“妖股”仁東控股出現暴雷,連續走出了14個跌停板。股價閃崩后,其背后規模高達30億融資盤也慘遭活埋。

此前12月11日盤后數據顯示,仁東控股融資買入余額高達30.40億元,占流通總市值比例已經達到35.08%。這也意味著仁東控股背后一大批融資賬戶因股價的暴跌而慘遭穿倉。

另據媒體報道顯示,仁東控股暴雷前,超18家券商機構曾將該公司股票納入融資融券標的,其中就包括大型券商中信建投證券、申萬宏源證券、光大證券等。更有券商因“仁東控股爆倉事件”緊急自查兩融業務、排查風險,并抬升部分兩融門檻。

12月16日,中信建投證券曾在互動易平臺回應稱,仁東天津在公司兩融業務上具體金額不便透露,但不超過5000萬元,賬戶維持擔保比例超過300%。“目前仁東天津在中信建投證券的信用賬戶維持擔保比例良好,暫不存在信用違約損失風險。”

有大型券商兩融業務相關人士透露,若融資客戶出現觸達平倉警戒線之前,通常會和客戶聯絡,要求追加保證金或者重新協商提高融資擔保比例,有些也會先給予一定緩沖期,通過股價回升釋放融資盤壓力。

不過也有業內人士透露,很多融資爆倉的事件在追討無果后進入訴訟程序,若融資客戶無力還債,則可能會造成踩雷券商的直接壞賬損失及信用減值。而信用減值則會直接拖累券商當年的業績情況。

過去幾年,不少券商頻頻爆出兩融業務暴雷而慘遭信用減值,其業績也出現了明顯的拖累,兩融也成為券商重要業務風險點之一。

1月20日晚間,上市券商方正證券披露公告稱,計提信用減值損失2.03億元減少公司2020年度合并報表凈利潤1.71億元,在融出資金項中,2020年12月計提融出資金減值準備并確認信用減值損失108.49萬元。同日,國元證券也披露減值報告稱,因融出資金、股權質押等事項,計提信用減值準備4.9億元。

有券商分析師指出,證券公司作為融出方參與相應股票質押回購的,應當切實防范因融入方履行業績承諾股份補償協議可能產生的風險。從趨勢上看,未來券商開展融資類業務,尤其是股權質押回購業務時,是否具有良好的信用風險防控能力和較高凈資本支持下的風險承受能力,都直接反映融資類業務的核心競爭實力。

兩融業務明顯增厚收入

券商熱衷“猛加杠桿”

不過,雖然兩融業務出現了風險事件,但對于多數券商而言,兩融業務依然是增厚收入的重要來源。

從去年三季度的情況來看,40家上市券商去年前三季度利息凈收入達401.6億元,同比增加25%,其中,國泰君安以45.17億元的利息凈收入排名居首;其次是海通證券,前三季度利息凈收入為35.43億元;第三是中國銀河,前三季度利息凈收入為31.5億元。此外,前三季度利息凈收入超20億元的券商還有廣發證券、申萬宏源、國信證券、招商證券。

同時,由于政策利好、行業快速發展等因素影響,不少證券公司頻頻還通過融資、借款等方式加大了杠桿,不少資金也流向了融資融券等資本中介業務。

據不完全統計,1月中旬,已有近40家券商披露了2020年新增借款情況(新增借款超過上年末凈資產的20%或40%觸發信披標準)。其中,中信證券、華西證券、申萬宏源、天風證券、國信證券、財通證券、國聯證券、財信證券等8家券商2020年累計新增借款1787.84億元,其中有兩家券商新增借款額更是均超上年末凈資產的100%。

而據記者此前統計顯示,2020年,券商融資補血瘋狂,有14家上市券商在2020年內實施了定增、配股,實際融資金額達1067.36億元,占當年定增配股總融資規模的12.05%;超16家券商發行過短期融資券總額超過200億元。從資金用途看,也有不少資金用于兩融等信用中介業務,重資產運營模式成普遍趨勢。

某中型券商經紀業務相關負責人表示,證券公司盈利模式正發生深刻變革,從過去的通道業務向以資本中介業務、自營業務和股權投資等為代表的資本業務模式轉型。資本實力已成為證券公司提升綜合金融服務能力、構建核心競爭力及差異化競爭優勢、增強風險管理能力的關鍵。

“上市融資以及股權、債權再融資等通道能夠幫助證券公司,尤其是中小機構快速提升資本金實力,應對市場風險和業務增長需求。傳統的資本中介業務也會隨著市場兩融的規模放大而放大,加上投行跟投要求以及新業務開展,都需要市場資金注入,重資產模式發展業務、提升市場地位正在成為行業的共識。”上述中型券商相關負責人表示。

2021年開年以來,A股市場投資熱情高漲,融資余額抬升也非常迅猛。截至1月18日,上交所融資余額報8050.76億元,較前一交易日增加34.59億元;深交所融資余額報7394.34億元,較前一交易日增加45.05億元;兩市合計15445.10億元,較前一交易日增加79.64億元。可見,融資客跑步進場后,券商兩融業務將依然賺得盆滿缽滿。

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)