內容提要:

1、氣溫的回升,帶動日耗量的回升。

隨著雨季的結束,降水將會隨之減少且氣溫將會逐漸升高,電廠日耗量將會回升,從而帶動電廠煤炭庫存的消耗。

2、部分主產區煤炭供應依舊偏緊

隨著各地未復產煤礦的批復,煤炭在供應上有一定增加,但是部分地區仍受限產限供和安檢復查以及煤礦煤管票不足的影響。

3、后期迎峰度夏的到來,將會使得煤價回升

隨著氣溫的回升,日耗量將會增加,庫存將會得到消化。后市消費旺季的臨近,電廠需求提前補庫。

策略方案:

| 單邊操作策略 | 套利操作策略 | ||

| 操作品種合約 | ZC1909 | 操作品種合約 | ZC1909-ZC2001 |

| 操作方向 | 買入 | 操作方向 | 多9月空1月 |

| 入場價區 | 560-570元/噸 | 入場價區 | 0元/噸附近 |

| 目標價區 | 605-615元/噸 | 目標價區 | 10元/噸附近 |

| 止損價區 | 545-555元/噸 | 止損價區 | -5元/噸附近 |

風險提示:

沿海六大電廠煤炭庫存居高不下,庫存量足以應對夏季消費旺季。高溫天氣遲遲未到,電廠日耗量雖然有回升,但沒有明顯突破。

5月份,動力煤期貨價格整體呈現弱勢下跌。雖然部分地區仍受煤管票影響,但是下游采購需求持續疲軟。沿海六大電廠煤炭庫存維持高位,下旬開始庫存有呈現明顯的增加,而日耗量也一直偏弱運行。進入6月份,動力煤或維持目前的偏弱走勢,但是隨著雨季的結束以及氣溫的上升,將會帶動日耗的增加,從而帶動電煤庫存的消化。預計6月份動力煤市場或呈現先跌后漲的走勢。

第一部分 產業鏈分析

(一)現貨市場

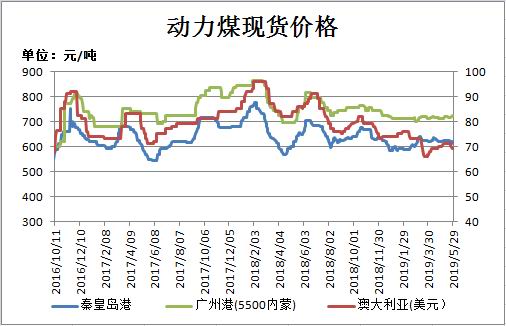

5月份動力煤現貨價格呈現穩中偏弱走勢。截止本月中上旬,動力煤現貨價格呈現持穩,下旬跌勢較為明顯,主要是由于電廠庫存高位的影響。月初港口貿易商挺價情緒減弱,日耗不溫不火,下游維持剛需采購,主要以長協采購為主。6月份,隨著雨季的結束,氣溫會逐漸上升,將會帶動日耗的上升,從而消化庫存。預計6月份動力煤現貨市場或呈現先跌后漲的走勢。截至5月29日,秦皇島港山西優混Q5500V28S0.5平倉價(含稅)月末報612元/噸,較上月底跌9元/噸,跌幅1.45%。

(二)產量

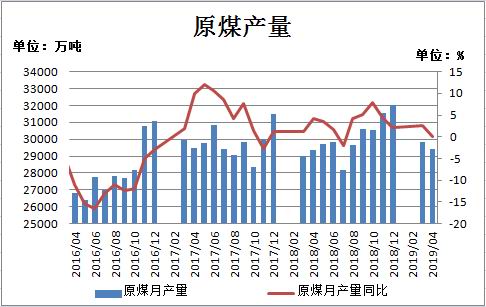

2019年4月份,全國原煤產量29429萬噸,同比增長0.1%,增速比上月回落2.6個百分點;環比減少406萬噸,下降1.36%。2019年1-4月份全國原煤產量110961萬噸,同比增長0.6%,比去年同期增長0.2個百分點。隨著各地未復產煤礦的批復,煤炭在供應上有一定增加,但是部分地區仍受限產限供和安檢復查以及煤礦煤管票不足的影響。

(三)進出口

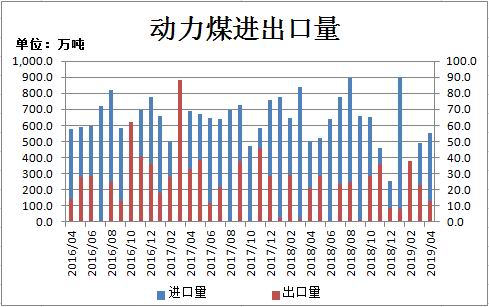

4月份,中國進口動力煤552萬噸,環比增加63萬噸,增幅12.88%;同比增加51.71萬噸,增幅10.34%。1-4月份,累計進口動力煤2305萬噸,同比減少16.46%。4月份,中國出口動力煤13萬噸,環比減少10萬噸,減幅43.48%;同比增加38.24%。1-4月份,累計出口動力煤82萬噸,同比增加50.16%。4月份我國港口對澳煤進口的政策沒有變化,電廠4月上旬招標,主要以印尼低卡煤為主。4月份中下旬電廠招標增加,所以四月份動力煤進口量整體呈現上升。

(四)庫存

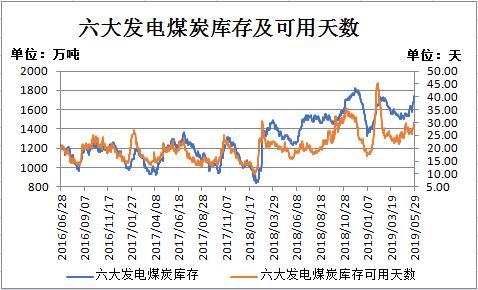

從目前電廠數據來看,截止5月29日,六大電廠(浙電、上電、粵電、國電、大唐、華能)煤炭庫存總量為1744.20萬噸,較上月底增加204.22萬噸,增幅為13.26%。本月電煤庫存呈現增加,由于當前處于電煤消費淡季,日耗偏弱運行,使得電廠庫存消化緩慢,且電廠仍維持長協煤采購,所以整體庫存呈現增加。六大電廠電煤庫存平均可用天數為30.14天,較上月底增加4.43天,增幅為17.23%。本月處于傳統消費淡季,日耗量偏低,且電煤庫存呈現增加,所以可以天數呈現增加。此外,六大發電集團平均日耗總量為57.87萬噸,較上個月末減少2.02萬噸,減幅3.37%。由于當前處于雨季,降水豐富且氣溫不高,再加上水力發電較為充分,所以本月日耗量依舊偏低。6月份,隨著雨季的結束以及氣溫的升高,電廠日耗量將會回升,從而帶動電煤庫存的消化。

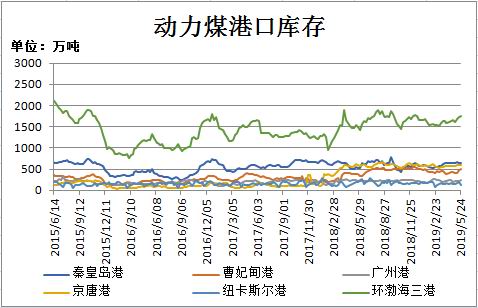

截至5月24日,秦皇島港煤炭總庫存為632.5萬噸,較上月末減少17.5萬噸,減幅2.69%;曹妃甸煤炭庫存量為511.7萬噸,較上月底增加90.8萬噸,增幅21.57%;京唐港煤炭庫存量為604萬噸,較上月底增加22.6萬噸,增幅3.89%。環渤海三港的總庫存為1748.2萬噸,較上月末增加95.9萬噸,增幅5.80%。5月份動力煤港口庫存呈現明顯上升,由于下游需求疲軟,采購需求較少,且港口煤價較高,貿易商低價出貨的意愿低,所以港口成交清淡。

(五)終端消費

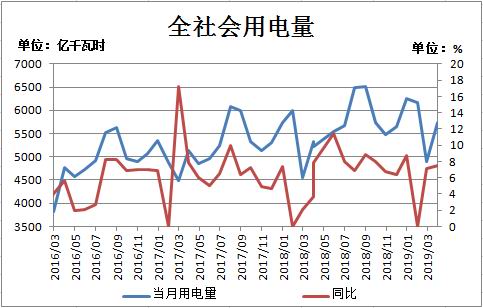

2019年4月份,全社會用電量5534億千瓦時,同比增長5.8%。2019年1-4月,全社會用電量累計22329億千瓦時,同比增長5.6%。

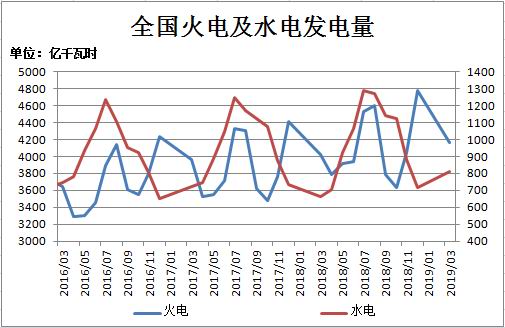

2019年4月份全國絕對發電量5440億千瓦時,同比增長3.8%。其中,全國火力絕對發電量3886億千瓦時,同比下降0.2%;水力絕對發電量829億千瓦時,同比增長18.2%。2019年1-4月份全國絕對發電量22198億千瓦時,同比增長4.1%。其中,全國火力絕對發電量16554億千瓦時,同比增長1.4%;水力絕對發電量2987億千瓦時,同比增長13.7%。4月份處于雨季,降水豐富,所以水力發電呈現增加,而4月份為電煤的消費淡季,所以火力發電呈現減少。

總結與展望

5月份,動力煤市場整體偏弱運行。當前處于動力煤消費淡季,本月降水較多且氣溫不高,所以電廠日耗量偏低運行,電廠煤炭庫存不斷增加。下游采購需求持續疲軟,采購也只是以長協煤為主,對市場煤采購較少。6月份,隨著雨季的結束,降水將會隨之減少且氣溫將會逐漸升高,從而帶動電廠煤炭庫存的消耗,庫存的下降將會帶動采購需求,為即將到來的旺季提前備好庫存。主產區煤炭供應依舊偏緊,但是由于下游需求疲軟,當前動力煤市場呈現供需兩弱的格局,但供應端偏緊支撐下下行空間有限,后期迎峰度夏的到來,將會使得煤價回升。預計6月份動力煤市場或呈現先跌后漲的走勢。操作上,建議采取逢低買入的策略,風險控制和倉位管理仍是關鍵。

第二部分 操作策略

1、中線投資者

6月份,隨著雨季的結束以及氣溫的回升,日耗將會回升,從而帶動庫存的消化。后期的迎峰度夏的到來將會帶動下游的需求,從而帶動煤價的上漲。預計動力煤市場將會呈現先跌后漲的格局。操作上建議逢低買入,ZC1909合約可參考在560-570元/噸區間逢低買入,止損參考545-555元/噸。

2、套利(跨期套利,期現套利)

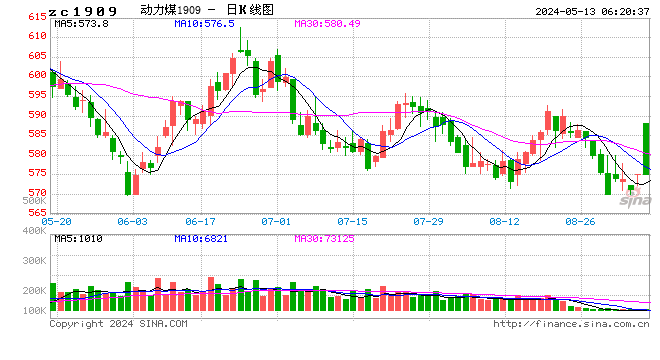

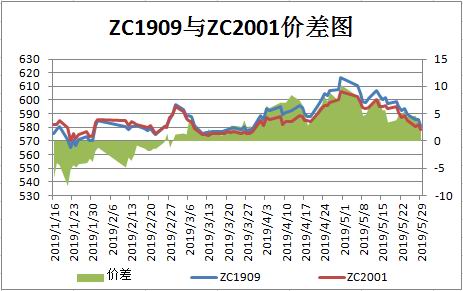

(1)跨期套利:截至5月29日,ZC1909合約與ZC2001合約價差(近月-遠月)為2.6元/噸,基目前價差處于低位,預計6月份二者的價差或將呈現擴大,可考慮多ZC1909合約空ZC2001合約于0附近建倉,止損價差為-5元/噸,目標價差10元/噸。

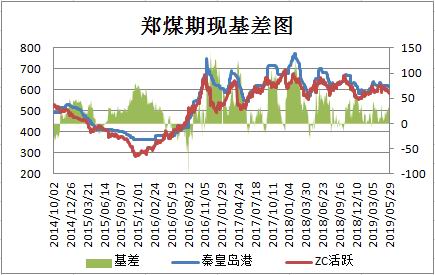

(2)期現套利:截至5月29日,秦皇島港山西優混(Q5500V28S0.5)報612元/噸,期貨ZC1909合約價格為581/噸,基差為31元/噸。6月份,隨著雨季結束以及氣溫的回升,將會帶動庫存的消化,且后市迎峰度夏將會帶動下游需求,所以在35元/噸附近做空基差將是較理想的建倉位,止損參考45元/噸,目標價差5元/噸。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)