來(lái)源:湖畔新言

主要觀點(diǎn):

1.2024年,俄羅斯和烏克蘭之間摩擦增加,尤其是3月-4月期間,俄羅斯煉廠遇襲產(chǎn)能為80萬(wàn)桶/天,占總產(chǎn)能的13%,遭無(wú)人機(jī)襲擊的俄羅斯煉廠,其運(yùn)行負(fù)荷偏低,且檢修時(shí)間較長(zhǎng),這影響了俄羅斯的高硫產(chǎn)量增長(zhǎng)。此外,OPEC+多次延長(zhǎng)減產(chǎn)時(shí)間,中質(zhì)原油供應(yīng)受到限制。今年煉廠利潤(rùn)較差,裝置開(kāi)工率偏低,導(dǎo)致全球重質(zhì)餾分油庫(kù)存處于近五年低位,因此高硫裂解表現(xiàn)較強(qiáng)。展望2025年,因脫硫塔的安裝,高硫燃料油船燃需求繼續(xù)增加。尤其是下半年地中海成為ECA地區(qū),將硫含量從0.5%限制到0.1%,這對(duì)低硫燃料油形成需求利空,而安裝脫硫塔的船舶可以將高硫燃料油排放的硫含量降低至0.1%,因此高硫在船燃加注中的占比提升。目前OPEC+的減產(chǎn)計(jì)劃延長(zhǎng)至2025年第一季度,但因美國(guó)對(duì)伊朗的制裁,預(yù)期中質(zhì)原油供應(yīng)增量有限,輕重原油價(jià)差預(yù)期維持低位震蕩,從而支撐高硫裂解。

2.2024年,紅海危機(jī)導(dǎo)致船舶繞行,增加了船燃加注需求,但下半年尼日利亞Dangote煉廠投產(chǎn)后,運(yùn)往亞太的低硫供應(yīng)增加,低硫裂解震蕩下行。9月下旬,國(guó)內(nèi)因第三批低硫出口配額下發(fā)量不及預(yù)期,引發(fā)市場(chǎng)對(duì)主營(yíng)單位產(chǎn)量下降的擔(dān)憂,低硫裂解繼續(xù)走強(qiáng)。展望2025年,低硫燃料油面臨一個(gè)供應(yīng)增加、需求減少的情況。供應(yīng)端,尼日利亞催化裂化裝置重啟后,將減少自歐洲的汽油進(jìn)口,這對(duì)歐洲的汽油裂解形成壓制,進(jìn)而造成歐洲煉廠降低開(kāi)工率,低硫渣油的進(jìn)料減少,預(yù)期將增加對(duì)亞太的低硫渣油的出口。需求端,脫硫塔的安裝,逐漸侵蝕低硫燃料油的市場(chǎng)份額。在新能源汽車(chē)的推廣下,成品油需求下滑,汽柴裂解對(duì)低硫裂解的支撐減弱,因此預(yù)期2025年低硫裂解將面臨中樞下移的局面。對(duì)于國(guó)內(nèi),因低硫出口配額不太可能增加,第四季度低硫出口配額緊張的情況或?qū)⒃俅纬霈F(xiàn)。

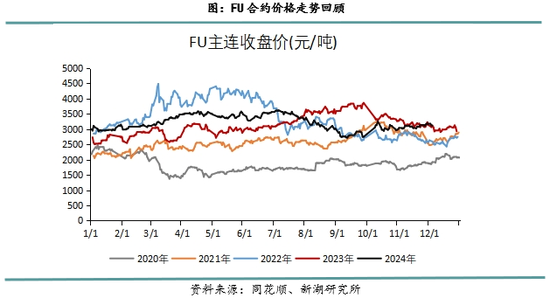

2024年FU價(jià)格走勢(shì)回顧

2024年FU期貨行情可以分為以下幾個(gè)階段:

第一季度,美國(guó)焦化和加氫裝置檢修高峰,中國(guó)恰逢春節(jié)假期,投料需求不足。而中東高硫燃料油凈出口處于季節(jié)性高位,高硫基本面寬松。

第二季度,俄羅斯于3月中旬舉行總統(tǒng)選舉,烏克蘭加強(qiáng)了對(duì)俄羅斯煉廠的無(wú)人機(jī)襲擊,導(dǎo)致俄羅斯多處煉廠關(guān)停,受襲產(chǎn)能占比約12%。4月份俄羅斯煉油產(chǎn)能檢修量達(dá)到峰值,檢修產(chǎn)能為1711千桶/天,占總產(chǎn)能17.5%,環(huán)比增加152千桶/天,5月份小幅下降9千桶/天,6月份檢修產(chǎn)能大幅回歸。此外4月上半月,以色列和伊朗之間發(fā)生沖突,新加坡中國(guó)和馬來(lái)西亞的高硫進(jìn)口中,約15%來(lái)自伊朗。需求端,沙特為夏季發(fā)電備貨。供應(yīng)減少而需求增加,高硫基本面偏緊,價(jià)格走強(qiáng)。

第三季度,利比亞?wèn)|西政府內(nèi)亂,國(guó)內(nèi)停止生產(chǎn)和出口原油,油價(jià)震蕩上行。燃料油消費(fèi)稅抵扣政策暫緩執(zhí)行,解除了市場(chǎng)對(duì)煉廠投料下滑的擔(dān)憂。因此高硫跟隨原油上漲。發(fā)電進(jìn)入旺季,中東高硫凈出口下降。但墨西哥新煉廠Dos Bocas開(kāi)車(chē),高硫出口增加,基本面隨著發(fā)電旺季結(jié)束而轉(zhuǎn)弱。

第四季度,10月初伊朗向以色列發(fā)射導(dǎo)彈,市場(chǎng)擔(dān)心以色列打擊伊朗石油設(shè)施,F(xiàn)U上漲,此外OPEC+繼續(xù)延長(zhǎng)減產(chǎn)期限,重油資源存支撐。11月歐洲煉廠檢修高峰期,高硫供應(yīng)大幅下滑,疊加埃及發(fā)電需求增加,高硫基本面偏強(qiáng)。

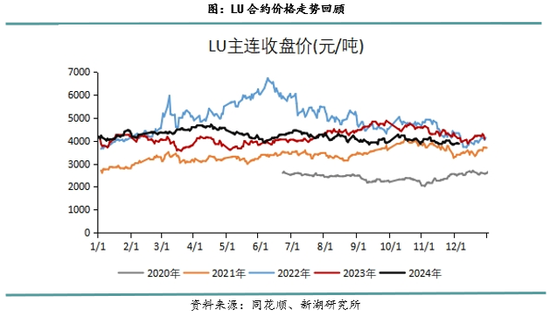

2024年LU價(jià)格走勢(shì)回顧

2024年LU期貨行情可以分為以下幾個(gè)階段:

第一季度,船舶繞道刺激船燃需求增長(zhǎng),維多能源集團(tuán)稱,紅海襲擊導(dǎo)致燃料需求增加10萬(wàn)桶/日。南蘇丹管道破裂,其生產(chǎn)的Dar Blend原油(低硫重質(zhì)原油,生產(chǎn)低硫燃料油的理想原料)出口量從1月份的13萬(wàn)桶/天下降至2月份的5.5萬(wàn)桶/天,低硫基本面偏強(qiáng)。

第二季度,4月初伊朗和以色列之間發(fā)生沖突,帶動(dòng)原油及低硫上漲。科威特國(guó)內(nèi)發(fā)電囤貨,低硫出口下降。后期Dangote煉廠逐步提升負(fù)荷,低硫產(chǎn)量增加,給低硫市場(chǎng)帶來(lái)壓制。

第三季度,發(fā)電需求逐月下降,科威特低硫出口回升。但9月下旬國(guó)內(nèi)第三批低硫出口配額下發(fā),數(shù)量低于市場(chǎng)預(yù)期,配額緊張引發(fā)LU上漲。

第四季度,國(guó)內(nèi)依靠進(jìn)口緩解低硫產(chǎn)量下降,Dangote煉廠催化重整裝置開(kāi)始生產(chǎn)汽油,低硫出口下降,但Al-Zour煉廠低硫出口增加。汽油裂解疲軟,壓制歐洲FCC開(kāi)工率,F(xiàn)CC的加工量減少導(dǎo)致低硫渣油供應(yīng)增加,低硫基本面穩(wěn)中走弱。

原油基本面

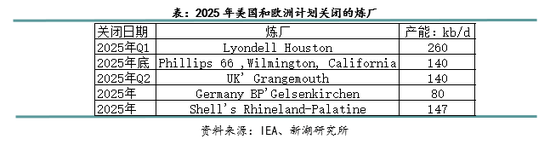

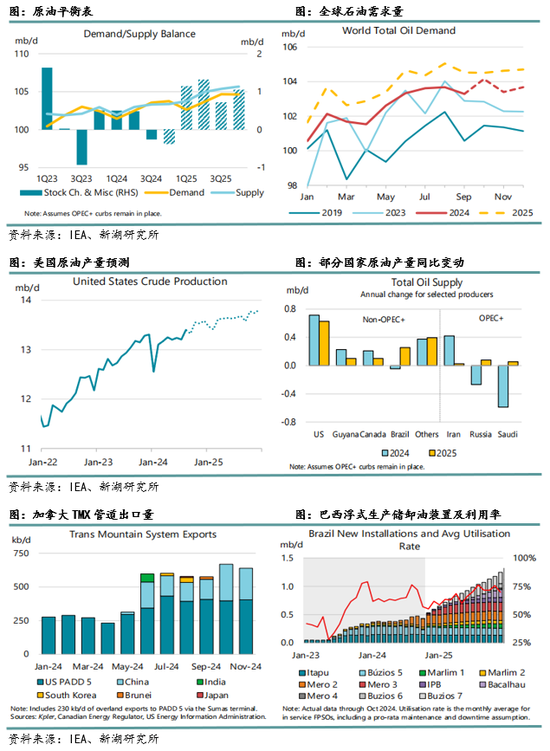

在需求增長(zhǎng)放緩的背景下,2025年原油基本面維持供大于求。2025年油價(jià)更大的壓力來(lái)自于需求端,發(fā)展中國(guó)家石油需求疲軟,2024年中國(guó)新能源車(chē)保有量超10%,預(yù)計(jì)2025年新能源車(chē)將會(huì)取代20%的汽油需求,交通用油接近達(dá)峰。尼日利亞Dangote煉廠投產(chǎn)后,汽油進(jìn)口需求下降。墨西哥Olmeca煉廠主要加工重質(zhì)高硫Maya原油,其滿負(fù)荷生產(chǎn)時(shí),可以生產(chǎn)17.5萬(wàn)桶/天的汽油和13萬(wàn)桶/天的柴油,汽油產(chǎn)量占國(guó)內(nèi)需求的20%,該煉廠的運(yùn)行將影響墨西哥可供出口的重質(zhì)原油數(shù)量。綜合來(lái)看,汽油裂解下行壓力較大,煉廠開(kāi)工率繼續(xù)維持低位。IEA預(yù)計(jì)2025年全球石油需求增長(zhǎng)110萬(wàn)桶/日至10390萬(wàn)桶/日,其中LPG、乙烷、石腦油的需求增量占2025年全球石油需求增量的60%左右,少數(shù)非經(jīng)合組織國(guó)家引領(lǐng)全球需求增長(zhǎng)。因大多國(guó)家的制造業(yè)PMI下降,柴油需求同比負(fù)增長(zhǎng)。

供應(yīng)端,IEA預(yù)測(cè)2025年全球石油產(chǎn)量增長(zhǎng)190萬(wàn)桶/日至10480萬(wàn)桶/日,增量的70%由非OPEC+貢獻(xiàn),美國(guó)、巴西、加拿大、圭亞那和阿根廷的原油和NGL產(chǎn)量將增加110萬(wàn)桶/日,非OPEC+國(guó)家產(chǎn)量增至5460萬(wàn)桶/日。2025年加拿大石油產(chǎn)量增長(zhǎng)10萬(wàn)桶/日,主要得益于TMX管道,該管道擁有59萬(wàn)桶/日的運(yùn)輸產(chǎn)能,增加了發(fā)往加拿大太平洋海岸、美國(guó)西海岸和亞洲的出口量。2025年巴西的石油產(chǎn)量預(yù)期增加25萬(wàn)桶/日至370萬(wàn)桶/日。Johan Castberg油田項(xiàng)目將在2025年2月左右投產(chǎn),因此2025年挪威石油產(chǎn)量將增加16萬(wàn)桶/天至220萬(wàn)桶/天。2025年沙特將啟動(dòng)Marjan(30萬(wàn)桶/日)和Berri(25萬(wàn)桶/日)兩個(gè)油田,哈薩克斯坦26萬(wàn)桶/日的Tengiz擴(kuò)建項(xiàng)目投產(chǎn)。

IEA月報(bào)預(yù)測(cè)2025年供應(yīng)過(guò)剩95萬(wàn)桶/日。如果OPEC+從2025年4月開(kāi)始退出自愿減產(chǎn),那么供應(yīng)將過(guò)剩140萬(wàn)桶/日。需留意伊朗和委內(nèi)瑞拉被美國(guó)制裁的風(fēng)險(xiǎn),這可能緩解供應(yīng)過(guò)剩的擔(dān)憂。

高硫燃料油供應(yīng)

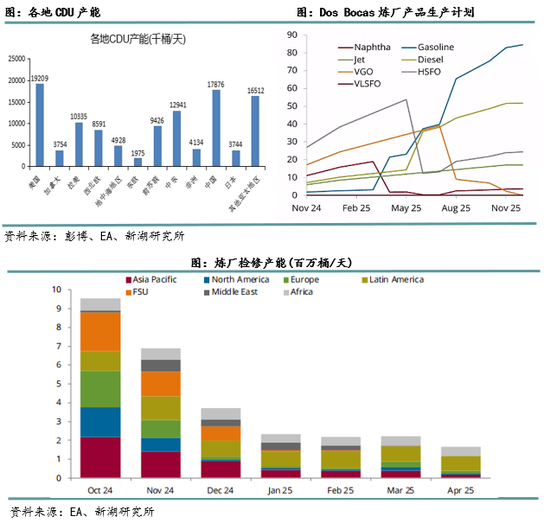

全球高硫燃料油的供應(yīng)主要來(lái)源于俄羅斯、中東和拉丁美洲三個(gè)地區(qū)。中東煉廠燃料油的收率最高,高達(dá)16%,其次是俄羅斯,俄羅斯簡(jiǎn)單型煉廠較多,燃料油收率約為8.9%,歐洲煉廠的燃料油收率約為5.7%,中國(guó)簡(jiǎn)單型煉廠較少,煉廠復(fù)雜度高,根據(jù)Kpler數(shù)據(jù),柴油收率高達(dá)44%,汽油收率為27%,燃料油收率僅1.8%左右。美國(guó)約6成的煉廠產(chǎn)能為復(fù)雜型煉廠,燃料油的收率也很低。

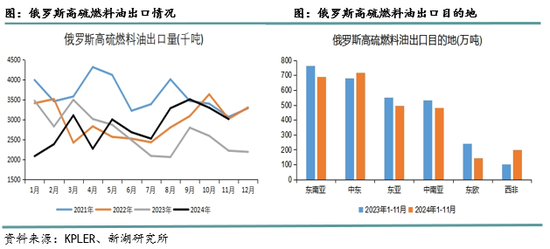

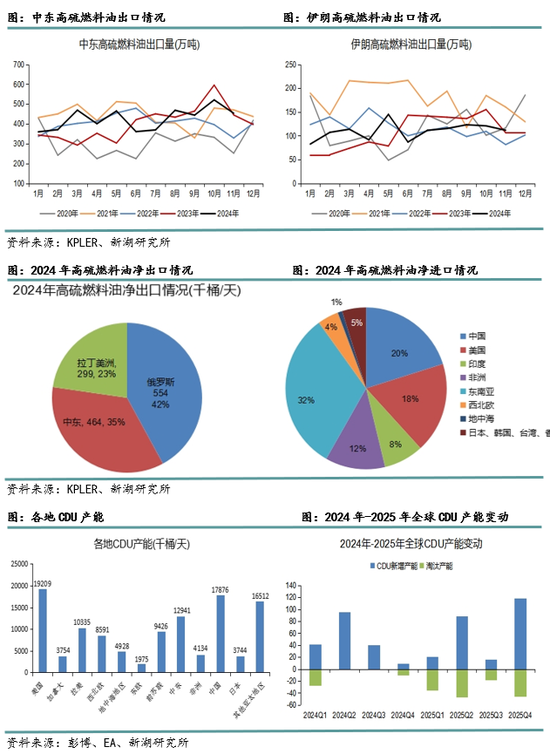

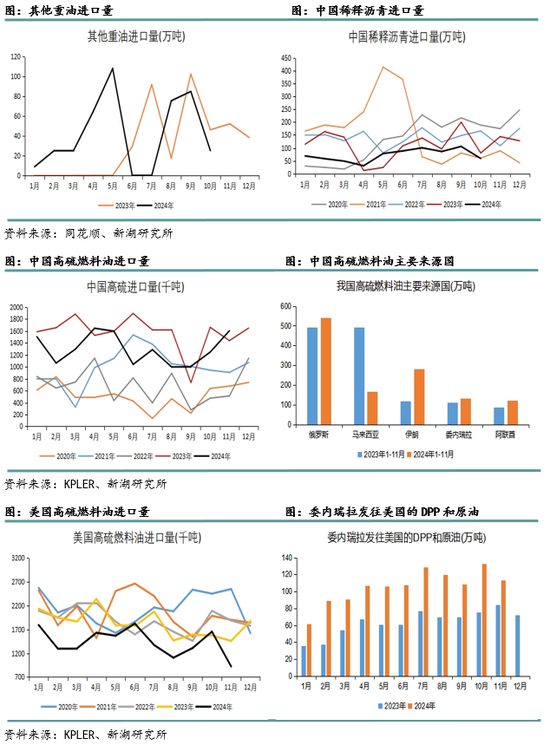

2024年1月-11月,中東高硫燃料油出口量約4684萬(wàn)噸,同比增加249萬(wàn)噸,進(jìn)口量為1744萬(wàn)噸,凈進(jìn)口量為2940萬(wàn)噸,同比增加400萬(wàn)噸。2024年1月-11月,俄羅斯高硫燃料油出口量約3118萬(wàn)噸,同比增加122萬(wàn)噸。中國(guó)、馬來(lái)西亞、新加坡和沙特是俄羅斯的前四大客戶。

2024年1月至11月,伊朗高硫燃料油出口約1209萬(wàn)噸,同比增加30萬(wàn)噸,其中約466萬(wàn)噸發(fā)往新加坡、馬來(lái)西亞和中國(guó)。伊朗的主要目的地是阿聯(lián)酋和亞太地區(qū)。自2024年10月以來(lái),美國(guó)已將70多艘船只列入制裁名單,其中許多是將伊朗原油運(yùn)往中國(guó)的油輪。

根據(jù)EA統(tǒng)計(jì),煉廠檢修產(chǎn)能逐漸下降,尤其是俄羅斯和中東地區(qū),這將導(dǎo)致高硫燃料油出口增加。在明年第二季度之前,預(yù)期供應(yīng)端較為充足。墨西哥Dos Bocas煉廠也叫Olmeca煉廠,于今年4月開(kāi)始投入運(yùn)營(yíng),在二次加工裝置啟動(dòng)前,Dos Bocas的高硫產(chǎn)量預(yù)期繼續(xù)增加。

低硫燃料油供應(yīng)

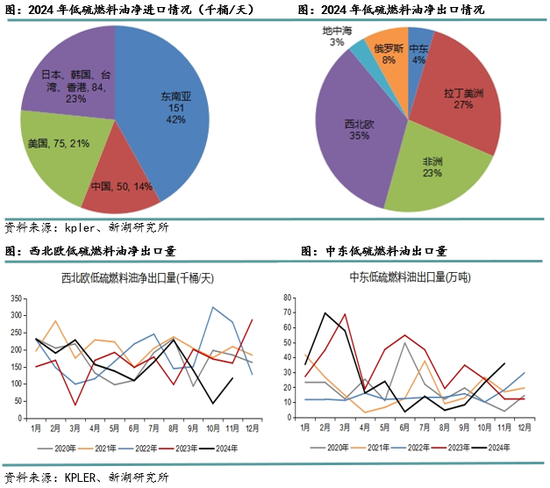

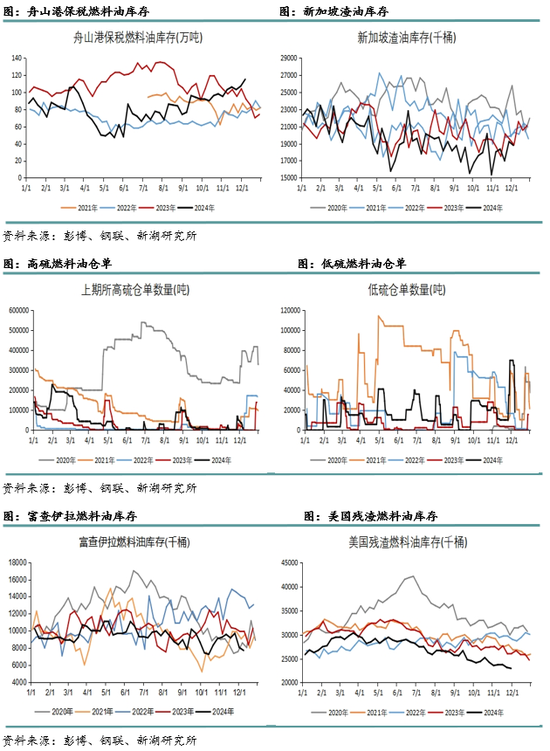

西北歐、拉丁美洲和非洲是全球低硫的重要供應(yīng)來(lái)源,主要流向亞洲。科威特Al-Zour煉廠于2022年底首次運(yùn)營(yíng),2023年下半年三個(gè)CDU裝置全部上線,超低硫燃料油產(chǎn)量隨之增長(zhǎng),2024年1月至11月,超低硫燃料油出口460萬(wàn)噸,同比增加54萬(wàn)噸,是2024年重要的邊際增量。因阿聯(lián)酋船燃需求增長(zhǎng),2025年科威特Al-Zour煉廠將增加對(duì)富查伊拉港的出口量,進(jìn)而減少發(fā)往亞洲的VLSFO。南蘇丹原油出口依賴蘇丹管道,2024年蘇丹內(nèi)戰(zhàn)影響輸油管道維修工作,雖于10月維修完畢,但一直未開(kāi)始運(yùn)營(yíng),預(yù)期將在2025年投入使用,這將幫助南蘇丹Dar Blend原油出口,Dar Blend屬于重質(zhì)低硫原油。

對(duì)于2025年,最大的變量在尼日利亞。尼日利亞Dangote煉廠于2024年2月投產(chǎn),產(chǎn)能為65萬(wàn)桶/天,10月份Dangote煉廠出口了第一批汽油,說(shuō)明其重整裝置已投入運(yùn)營(yíng),其RFCC的汽油產(chǎn)能為30萬(wàn)桶/天,目前RFCC裝置仍未運(yùn)營(yíng)。2025年第一季度尼日利亞將生產(chǎn)175千桶/天的汽油,并在第四季度提升至280千桶/天。西非是歐洲汽油出口量的主要目的地,Dangote煉廠生產(chǎn)汽油后,將影響歐洲對(duì)西非的出口量,歐洲汽油裂解走弱將導(dǎo)致當(dāng)?shù)責(zé)拸S檢修增加或者開(kāi)工率下降,這會(huì)減少歐洲低硫渣油的用料,進(jìn)而增加低硫渣油的出口,保守估計(jì),若歐洲汽油產(chǎn)量減少10萬(wàn)桶/天,F(xiàn)CC的加工量將減少20萬(wàn)桶/天,這將導(dǎo)致歐洲增加20萬(wàn)桶/天的低硫渣油,相當(dāng)于全球低硫燃油供應(yīng)量增加7%。

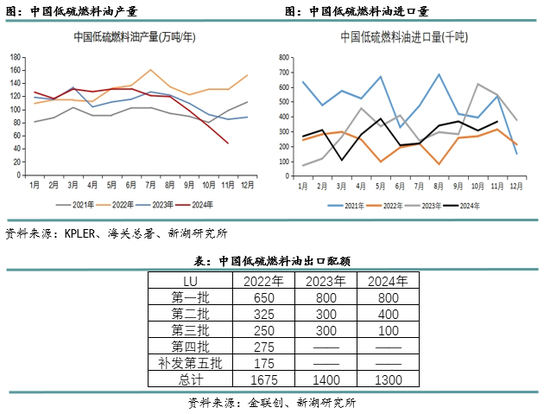

2024年1月-11月,中國(guó)低硫燃料油進(jìn)口量為316萬(wàn)噸,環(huán)比減少47萬(wàn)噸,中國(guó)低硫燃料油產(chǎn)量為1224萬(wàn)噸,環(huán)比減少8萬(wàn)噸。9月下旬,第三批低硫出口配額下發(fā),與市場(chǎng)預(yù)期不同的是,僅下發(fā)了100萬(wàn)噸,這意味著第四季度,國(guó)內(nèi)主營(yíng)煉廠將降低計(jì)劃生產(chǎn)量,進(jìn)而導(dǎo)致出口下降,為了滿足我國(guó)保稅船燃的需求,進(jìn)口量處于年內(nèi)高位。因“碳達(dá)峰、碳中和”的政策要求,預(yù)計(jì)2025年低硫出口配額難有增長(zhǎng)空間。

船燃加注需求

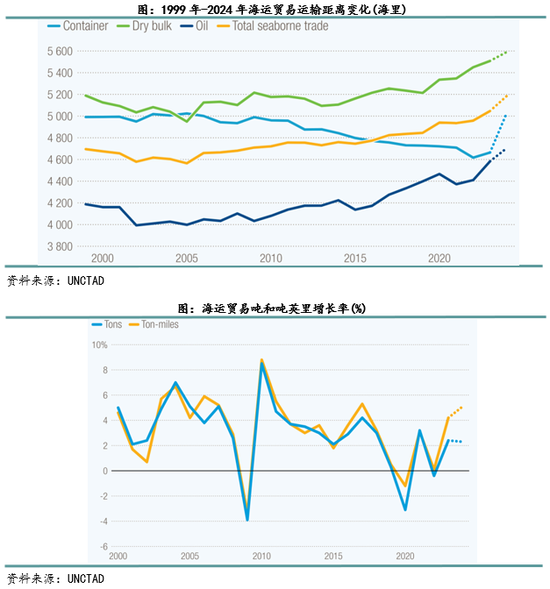

根據(jù)UNCTAD統(tǒng)計(jì),因全球經(jīng)濟(jì)增長(zhǎng)推動(dòng),2023年全球海運(yùn)貿(mào)易增長(zhǎng)了2.4%至123億噸,從2022年的下跌中反彈。預(yù)計(jì)該行業(yè)將在2024年增長(zhǎng)2%,其中集裝箱貿(mào)易量將增長(zhǎng)3.5%,2025年到2029年海運(yùn)貿(mào)易平均每年增長(zhǎng)2.4%。

噸英里是衡量運(yùn)輸能力的單位,表示運(yùn)輸貨物的重量與運(yùn)輸距離的乘積。由于蘇伊士運(yùn)河和巴拿馬運(yùn)河等主要航線中斷導(dǎo)致運(yùn)輸距離延長(zhǎng),2023年噸英里增加了4.2%,超過(guò)了噸位增長(zhǎng)。海運(yùn)要道不暢進(jìn)一步加劇了供應(yīng)鏈緊張,并增加了航運(yùn)產(chǎn)生的溫室氣體排放。維多能源集團(tuán)稱,紅海襲擊導(dǎo)致燃料需求增加10萬(wàn)桶/日。BIMCO預(yù)期2026年蘇伊士運(yùn)河才能恢復(fù)正常航運(yùn)。

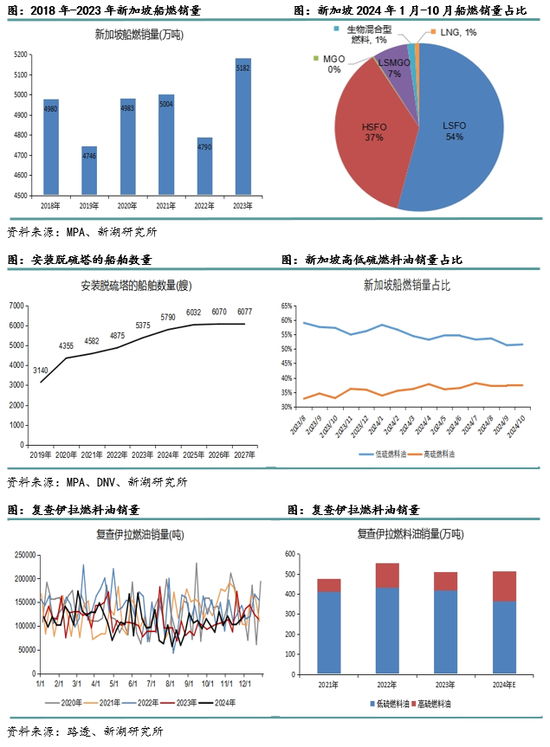

新加坡是全球最大的船用燃料加注港口,2023年船燃銷(xiāo)量超五千萬(wàn)噸。從船燃種類(lèi)來(lái)看,低硫燃料油占據(jù)主導(dǎo)地位,2024年1月至11月,低硫燃料油銷(xiāo)量同比減少72萬(wàn)噸,高硫燃料油船燃銷(xiāo)量同比增加337萬(wàn)噸,隨著脫硫塔的安裝,高硫燃料油銷(xiāo)量占比已經(jīng)提升至37%,生物混合船燃和LNG占比較小,未來(lái)發(fā)展空間較大。阿聯(lián)酋的復(fù)查伊拉港船燃銷(xiāo)量位居世界第三,其高硫銷(xiāo)量占比也在上升。

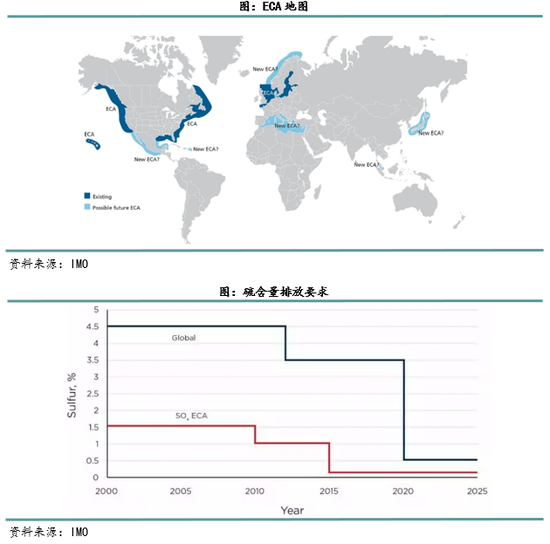

排放控制區(qū)(Emission Control Area,簡(jiǎn)稱ECA),可分為硫排放控制區(qū)(SECA)和氮排放控制區(qū)(NECA)。2020年1月1日起船舶進(jìn)入波羅的海、北海、北美洲和美國(guó)加勒比海域四個(gè)排放控制區(qū)ECA,均實(shí)施SECA+NECA,即船舶使用燃油的含硫量不得高0.10%m/m,并且需滿足第三階段氮氧化物排放控制標(biāo)準(zhǔn)。2022年12月IMO通過(guò)了《國(guó)際防止船舶造成污染公約》(MARPOL 公約)附則 VI,該附則將地中海指定為全球第五個(gè)公認(rèn)的排放控制區(qū),SOx 限值從0.5% m/m降為0.1% m/m,于2025年5月1日起全面執(zhí)行。政策落地后,地中海地區(qū)的VLSFO需求將下降,轉(zhuǎn)而增加船用輕柴油和ULSFO的需求量。

FuelEU Maritime是一項(xiàng)將于 2025年1月1日起實(shí)施的法規(guī),已被歐盟采用,旨在增加可再生和低碳燃料在歐盟內(nèi)部國(guó)際海運(yùn)燃料組合中的份額。FuelEU Maritime對(duì)在歐盟或歐洲經(jīng)濟(jì)區(qū)(EEA)內(nèi)進(jìn)行貿(mào)易的船舶所用的能源的年平均溫室氣體排放設(shè)定了要求。考慮了從燃料的開(kāi)采、生產(chǎn)、運(yùn)輸,以及到最后使用環(huán)節(jié)的溫室氣體排放,基點(diǎn)是2020年的91.16gCO2e/MJ,從2025年開(kāi)始,到2030年降到85.69gCO2e/MJ。如果船東無(wú)視新規(guī)定,他們將面臨65美元/噸的罰款。這可能會(huì)促使船東將少量生物燃料,如果船東使用B30(燃料中至少含有30%的生物成分),將比完全使用重質(zhì)燃料油多支付30美元/噸。2025年可能使船用生物燃料的需求增長(zhǎng)50萬(wàn)噸。此外,馬士基集團(tuán)歐洲代表Simon Bergulf表示船舶溫室氣體排放收費(fèi)規(guī)則將在2025年批準(zhǔn)通過(guò)。

高硫燃料油需求

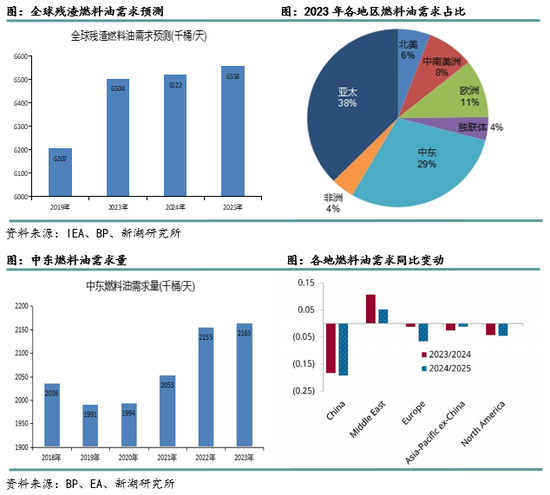

高硫燃料油除了船燃加注外,還可以用于發(fā)電和煉廠投料。根據(jù)BP能源統(tǒng)計(jì)年鑒,2023年中東燃料油需求量為2163千桶/天,約占全球燃料油需求的29%。

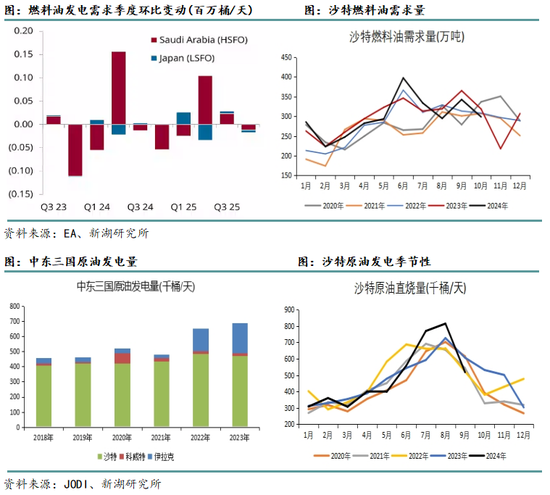

沙特是原油和燃料油發(fā)電大國(guó),當(dāng)?shù)氐陌l(fā)電廠可以實(shí)現(xiàn)原油和燃料油的切換,這種切換比例在40%-60%左右。中東的燃料油發(fā)電需求,約占中東燃料油需求的20%左右,且以高硫燃料油為主。根據(jù)EA預(yù)測(cè),沙特高硫發(fā)電需求將在2025年3月降至58萬(wàn)桶/天,2025年第一季度,日本低硫燃料油發(fā)電需求增加,但在第二季度降至2.5萬(wàn)桶/天。

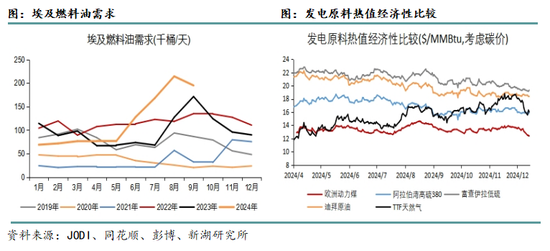

近些年來(lái),因溫度升高和天然氣產(chǎn)量下降,埃及夏季燃料油發(fā)電需求增長(zhǎng)明顯,9月后氣溫開(kāi)始下降,預(yù)計(jì)2025年也會(huì)出現(xiàn)類(lèi)似情形,需留意埃及新的天然氣田投產(chǎn)情況。

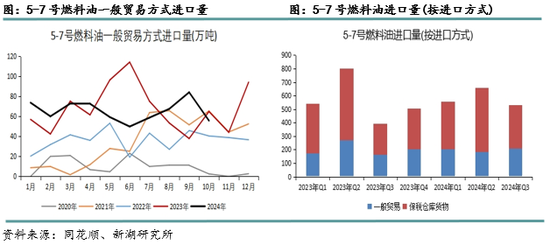

高硫燃料油的投料需求,主要體現(xiàn)在美國(guó)和中國(guó)。中國(guó)的地方煉廠為解決原油進(jìn)口配額不足的問(wèn)題,通過(guò)進(jìn)口高硫燃料油作為二次加工裝置的原料。2024年1月-11月,我國(guó)高硫燃料油進(jìn)口量約1430萬(wàn)噸,同比減少293萬(wàn)噸,俄羅斯依然是我國(guó)第一大來(lái)源國(guó),伊朗今年發(fā)往我國(guó)的高硫增量較大。美國(guó)國(guó)內(nèi)盛產(chǎn)輕質(zhì)原油,但美國(guó)復(fù)雜型煉廠產(chǎn)能占比高,需要進(jìn)口重質(zhì)原油組分,因此高硫燃料油也是其進(jìn)口的原料之一。2024年1月至11月,美國(guó)高硫燃料油進(jìn)口量約為1577萬(wàn)噸,同比減少422萬(wàn)噸,但該時(shí)期美國(guó)自加拿大進(jìn)口的DPP和原油增加了615萬(wàn)噸,自委內(nèi)瑞拉進(jìn)口的DPP和原油增加了474萬(wàn)噸。

近些年來(lái),煉廠加工燃料油、稀釋瀝青的,燃料油和稀釋瀝青的消費(fèi)稅幾乎可以100%抵扣,第三季度市場(chǎng)傳出消費(fèi)稅抵扣新規(guī),按照新規(guī)要求,產(chǎn)品包括應(yīng)稅產(chǎn)品和非應(yīng)稅產(chǎn)品的,按應(yīng)稅產(chǎn)品占比計(jì)算準(zhǔn)予扣除的數(shù)量,這將導(dǎo)致消費(fèi)稅抵扣比例下降至50%-60%,增加稅費(fèi)成本450-600元/噸,促使煉廠增加使用原油作為原料,減少燃料油和稀釋瀝青的加工量。目前消費(fèi)稅抵扣新規(guī)的細(xì)則仍待確定,正式執(zhí)行時(shí)間尚不確定。

庫(kù)存

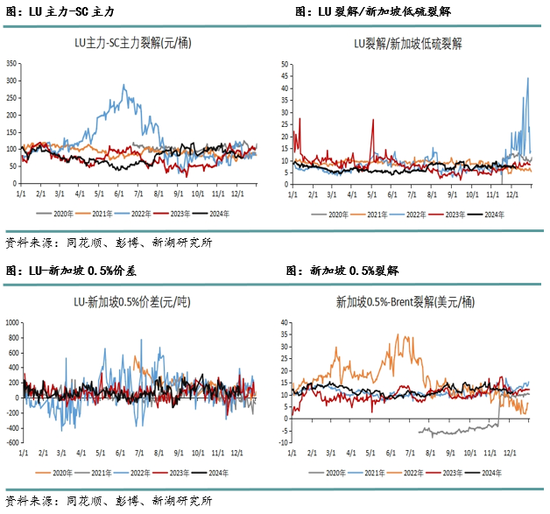

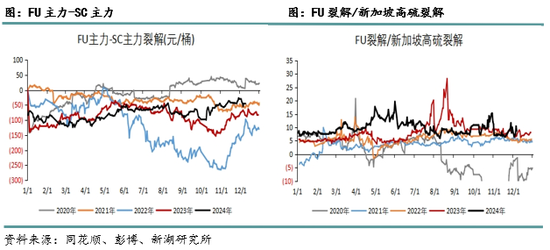

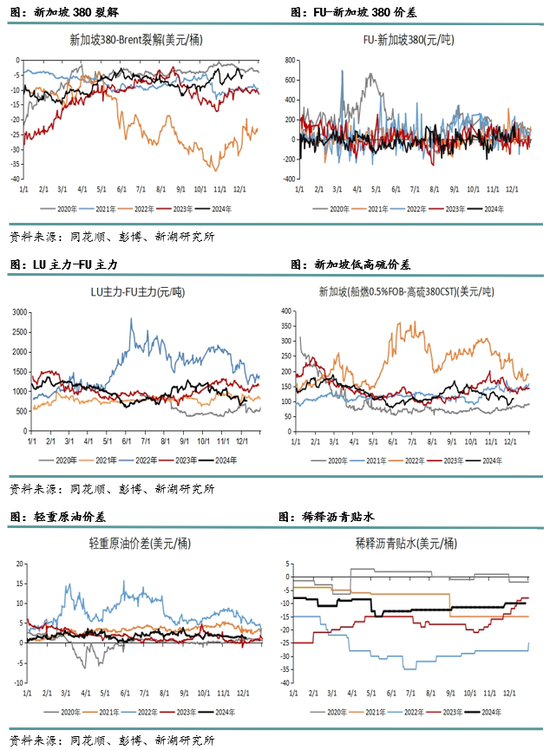

2024年全球重質(zhì)油品供應(yīng)緊張,雖然加拿大TMX管道投產(chǎn)后,阿爾伯塔省的油砂的產(chǎn)量及出口增加,但在OPEC+延續(xù)減產(chǎn)的背景下,輕重原油價(jià)差雖比去年小幅抬升,但仍處于偏低水平,尤其是下半年全球重質(zhì)餾分油庫(kù)存處于近五年低位,這支撐了高硫裂解偏強(qiáng)運(yùn)行。

低硫燃料油價(jià)格價(jià)差

在全球煉油產(chǎn)能繼續(xù)增加、汽柴消費(fèi)被新能源替代的背景下,煉油利潤(rùn)震蕩下行,拖累低硫裂解。8月份因調(diào)和組分供應(yīng)不足,印度尼西亞和尼日利亞發(fā)往新加坡的低硫難以調(diào)成VLSFO標(biāo)準(zhǔn)品,導(dǎo)致低硫船燃供應(yīng)短缺,低硫裂解大幅上漲,9月下旬,國(guó)內(nèi)下發(fā)的第三批低硫燃料油出口配額低于市場(chǎng)預(yù)期,導(dǎo)致國(guó)內(nèi)主營(yíng)產(chǎn)量下降,進(jìn)口需求增加,低硫裂解維持高位。之后,因歐洲煉廠檢修,低硫渣油出口增加,此外Dangote煉廠和Al-Zour煉廠負(fù)荷提升,低硫出口增加,因此低硫裂解震蕩下行。

2025年,在汽油產(chǎn)量增加、需求下降的背景下,預(yù)期歐洲汽油裂解偏弱,進(jìn)而壓制低硫裂解。基本面上,低硫裂解也驅(qū)動(dòng)不大,主要是明年地中海加入ECA后,對(duì)硫含量為0.5%的低硫燃料油形成需求上的利空。2024年11月15日,財(cái)政部發(fā)布了出口退稅調(diào)整的公告,將成品油出口退稅率從13%下調(diào)到9%,于12月1日生效,這將導(dǎo)致退稅減少200-300元/噸。低硫出口的退稅比例未調(diào)整,柴油和航煤的出口退稅下降,將導(dǎo)致航煤和柴油餾分去調(diào)和低硫。考慮到低硫出口配額難以增長(zhǎng)、國(guó)內(nèi)成品油仍需要出口以緩解國(guó)內(nèi)壓力,因此低硫出口的增量不會(huì)太大,預(yù)期2025年第四季度仍會(huì)面臨配額不足的問(wèn)題。

高硫燃料油價(jià)格價(jià)差

今年高硫裂解表現(xiàn)偏強(qiáng),地緣沖突導(dǎo)致供應(yīng)收緊:烏克蘭與俄羅斯之間的摩擦增加,俄羅斯多家煉廠遇襲停車(chē),第四季度,伊朗和以色列之間的互相發(fā)射導(dǎo)彈,引發(fā)市場(chǎng)對(duì)伊朗高硫出口的擔(dān)憂,年底,歐盟對(duì)俄羅斯制裁收緊、美國(guó)加大對(duì)伊朗的制裁,都使高硫供應(yīng)端存在利多因素,此外第四季度,歐洲煉廠因裝置利潤(rùn)較差,檢修增加,高硫產(chǎn)量下降。需求端,沙特、埃及需求較強(qiáng),船燃需求也有增長(zhǎng),因此低庫(kù)存背景下,高硫裂解偏強(qiáng)運(yùn)行。

因國(guó)內(nèi)原油進(jìn)口配額不足,2025年獨(dú)立煉廠仍需進(jìn)口高硫燃料油作為原料,高硫燃料油消費(fèi)稅抵扣政策將對(duì)盤(pán)面造成較大影響,政策一旦落地,將打擊煉廠加工高硫燃料油的積極性,對(duì)高硫的投料需求形成利空。目前OPEC+將減產(chǎn)計(jì)劃延長(zhǎng)至2025年第一季度,需留意減產(chǎn)計(jì)劃是否繼續(xù)延長(zhǎng),這將影響中重質(zhì)原油供應(yīng)增加,進(jìn)而影響輕重原油價(jià)差及高硫裂解。

新湖觀點(diǎn):

1.2024年,俄羅斯和烏克蘭之間摩擦增加,尤其是3月-4月期間,俄羅斯煉廠遇襲產(chǎn)能為80萬(wàn)桶/天,占總產(chǎn)能的13%,遭無(wú)人機(jī)襲擊的俄羅斯煉廠,其運(yùn)行負(fù)荷偏低,且檢修時(shí)間較長(zhǎng),這影響了俄羅斯的高硫產(chǎn)量增長(zhǎng)。此外,OPEC+多次延長(zhǎng)減產(chǎn)時(shí)間,中質(zhì)原油供應(yīng)受到限制。今年煉廠利潤(rùn)較差,裝置開(kāi)工率偏低,導(dǎo)致全球重質(zhì)餾分油庫(kù)存處于近五年低位,因此高硫裂解表現(xiàn)較強(qiáng)。展望2025年,因脫硫塔的安裝,高硫燃料油船燃需求繼續(xù)增加。尤其是下半年地中海成為ECA地區(qū),將硫含量從0.5%限制到0.1%,這對(duì)低硫燃料油形成需求利空,而安裝脫硫塔的船舶可以將高硫燃料油排放的硫含量降低至0.1%,因此高硫在船燃加注中的占比提升。目前OPEC+的減產(chǎn)計(jì)劃延長(zhǎng)至2025年第一季度,但因美國(guó)對(duì)伊朗的制裁,預(yù)期中質(zhì)原油供應(yīng)增量有限,輕重原油價(jià)差預(yù)期維持低位震蕩,從而支撐高硫裂解。

2.2024年,紅海危機(jī)導(dǎo)致船舶繞行,增加了船燃加注需求,但下半年尼日利亞Dangote煉廠投產(chǎn)后,運(yùn)往亞太的低硫供應(yīng)增加,低硫裂解震蕩下行。9月下旬,國(guó)內(nèi)因第三批低硫出口配額下發(fā)量不及預(yù)期,引發(fā)市場(chǎng)對(duì)主營(yíng)單位產(chǎn)量下降的擔(dān)憂,低硫裂解繼續(xù)走強(qiáng)。展望2025年,低硫燃料油面臨一個(gè)供應(yīng)增加、需求減少的情況。供應(yīng)端,尼日利亞催化裂化裝置重啟后,將減少自歐洲的汽油進(jìn)口,這對(duì)歐洲的汽油裂解形成壓制,進(jìn)而造成歐洲煉廠降低開(kāi)工率,低硫渣油的進(jìn)料減少,預(yù)期將增加對(duì)亞太的低硫渣油的出口。需求端,脫硫塔的安裝,逐漸侵蝕低硫燃料油的市場(chǎng)份額。在新能源汽車(chē)的推廣下,成品油需求下滑,汽柴裂解對(duì)低硫裂解的支撐減弱,因此預(yù)期2025年低硫裂解將面臨中樞下移的局面。對(duì)于國(guó)內(nèi),因低硫出口配額不太可能增加,第四季度低硫出口配額緊張的情況或?qū)⒃俅纬霈F(xiàn)。

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)