界面新聞記者 | 韓宇航

2024年,銀行理財市場迎來資管新規后的“二次轉型”,面對低利率和資產荒的環境以及日趨嚴格的監管,在“真凈值化”時代如何抵御波動并挖掘機遇是當前理財行業的重要議題。

比價效應驅動規模上升,2024年底理財規模或站上30萬億元

根據普益標準、華源證券等多方來源統計數據顯示,截至2024年11月底,存續銀行理財規模已經達到30.2萬億元以上。根據過往數據,由于季末回表等因素,2017年-2021年每年12月份理財規模都較11月出現環比回落的情況,不考慮2022年的極端情況,根據中金固收團隊統計,五年平均回落幅度為2.5%左右的水平。2023年12月回落幅度稍低,但也在2%左右。預計2024年底理財規模或站上30萬億元。

比價效應仍是驅動規模變化的主要因素,回看2024年內銀行理財規模幾輪擴容原因,一是債市利率單邊下行,帶動理財收益率上升;二是存款利率幾輪下調以及“手工補息”被叫停,也使得作為存款替代的銀行理財規模上升。

銀行理財迎來“去平滑化”整改,超低波時代或終結

2024年銀行理財迎來強監管。

年初終止嵌套保險通道投資高息一般性存款,4月初全面禁止“手工補息”,6月初信托委外平滑整改,12月要求理財公司不得違規通過收盤價、平滑估值及自建估值模型等方式去熨平產品凈值波動。理財投資的“去平滑”整改正在逐步推進。

銀行理財公司借道信托保險通道、收盤價估值、自建估值模型背后,是理財對平滑凈值波動的訴求。理財公司能用的估值平滑工具正在逐步被限制,銀行理財的資產配置和業績情況都會有所變化。

華西證券分析指出,當平滑工具被回收后,估值穩定性與流動性的優先級或上升,這也意味著當前理財收益達成業績基準下限的難度將顯著提升。產品的業績基準下限可能需要下調,進而緩解整個資管行業的業績壓力。

個人養老金理財產品年內兩輪擴容,產品數量增至30只

2024年,個人養老金理財產品分別在7月和12月經歷兩輪擴容。

7月10日,中國理財網發布第五批個人養老金理財產品名單,本次農銀理財、中銀理財、中郵理財各新增1只產品,個人養老金理財產品總只數達到26只。12月16日,中國理財網發布第六批個人養老金理財產品名單,本次工銀理財新增3只個人養老金理財產品,中銀理財新增1只個人養老金理財產品,個人養老金理財產品總只數進一步增至30只。

目前市場上投資者累計購買金額超60億元。12月12日,人力資源社會保障部等五部門發布通知,自12月15日起全面實施個人養老金制度,從36個先行試點城市(地區)推開至全國。

多家理財公司收罰單,理財強信披時代將至

2024年,匯華理財、渝農商理財、平安理財、信銀理財、中銀理財、建信理財、招銀理財7家銀行理財公司收到罰單,罰單總金額超3000萬元。

值得一提的是,6月28日,國家金融監督管理總局一次性對五家銀行理財公司開出罰單。5家被罰銀行理財公司的違法違規事由主要集中在未能有效穿透識別底層資產和信息披露不規范兩方面。

渝農商理財受罰事由為全部公募理財產品持有單只證券市值超過該證券市值的30%及理財產品宣傳推介材料審查不到位。

匯華理財在4月被罰50萬元,是今年唯一低于100萬元的銀行理財公司罰單。違法違規事實為報送不實任職資格申請材料。

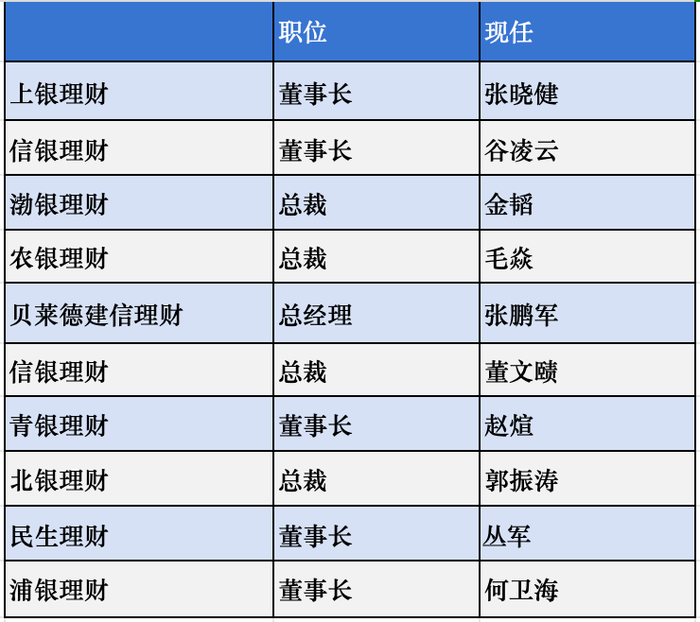

年內多家理財公司高管變動頻繁,新人選多為母行體系內輸送

2024年也是理財公司高管頻繁變動的一年,根據界面新聞記者不完全統計,包括上銀理財、信銀理財、農業理財在內共有8家理財公司的高層管理崗位發生人事變更(根據國家金融監督管理總局批復)。

除上表所示,11月29日,平銀理財發布公告稱,該公司董事會收到胡躍飛的辭職報告,其因年齡原因辭去公司董事長等職務。年中中銀理財董事長劉東海也到齡卸任。

整體來看,高層人事變更的理財公司涉及各類型理財子公司,且新任人選多為母行體系內輸送。

銀行理財公司牌照“零”發放,無牌銀行存量理財清理開啟

2024年無一家銀行理財公司成立。

2023年12月29日,浙商銀行收到《國家金融監督管理總局關于籌建浙銀理財有限責任公司的批復》,獲準籌建浙銀理財有限責任公司,但至2024年底浙銀理財仍在籌建中,期間浙商銀行微信公眾號發布一則浙銀理財(籌)社會招聘啟事,招聘包括固收投資部、權益投資部、投資研究部、法律合規部、業務評審部在內的多個部門負責人及相關崗位專業人才。

一方面銀行理財公司成立腳步正在放緩,另一方面中小銀行存量理財業務正在持續壓降。

據媒體報道,監管部門日前開會強調,對未成立理財子公司的銀行理財業務風險做出提醒,要求部分省份相關城商行和農商行于2026年末將存量理財業務全部清理完畢,部分省份銀行通過正式文件或通過口頭收到通知。

“去存款化”仍在路上,多資產多策略產品體系進一步完善

二季度以來“手工補息”被叫停,銀行理財市場現金管理類理財產品表現轉弱,資金逐漸流向固收類產品。據華西證券數據統計,11月以來,現管類產品規模不增反降,累計下降2007億元,而最小持有期型和日開(非現管)產品規模則大幅增長,分別增長5505億元、2013億元。

根據民銀研究統計,從資產配置來看,截至三季度末,現金類產品穿透后配置存款類資產比例近70%,較上年末提升約6個百分點,為超配存款的主要理財品類,同時對年內存款利率調控政策的風險敞口最大。

與此同時,走出資產配置“存款化”的銀行理財正在加力完善多資產多策略產品體系,包括美元理財、目標盈理財和紅利理財等類型“固收+”主題理財產品。

年內屢掀理財產品降費戰,零費率常態化

2024年理財公司掀起多輪降費戰,理財產品降費也越來越日常化。

整體來看,參與調降的費率包括固定管理費、銷售手續費和托管費三種主要費率類型。其中以固定管理費用和銷售手續費為主。在10月底的大規模降費之后,參與降費的產品銷售手續費率大部分也處于0.10%至0.20%的區間;固收類理財產品的固定管理費都降至了0.15%以下。

值得一提的是,2024年以來的每一輪降費潮都有零費率產品,具體產品的類型更是從最初的現金管理類產品擴展到固收類產品。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)