來源:湖畔新言

新湖觀點:

在2024年,雙焦期貨市場經歷了整體下跌的趨勢,盡管期間出現了幾次階段性的反彈,但整體市場壓力依然較大。全年價格波動不僅受到供需關系和產業政策的影響,宏觀經濟政策也對市場波動產生了顯著影響。

展望2025年,焦煤市場預計將保持供應寬松的狀態 。預計國產煤的供應量將增加400-1000萬噸;隨著口岸庫容設施和跨境運輸能力的提高,蒙煤的進口量預計增加0-500萬噸;而從美國、加拿大、澳大利亞等國進口的煤炭,由于國際政治和貿易摩擦,預計難有增量。總體來看,焦煤2025年供應增量預計在400-1500萬噸之間。

終端鋼材需求預計下滑 。2025年房地產市場新開工維持負增長,基建投資增長有限,制造業需求相對樂觀,但出口受到貿易摩擦和反傾銷政策的影響增速放緩,政策上廢鋼對鐵水的替代作用增強,保守估計生鐵需求下降0.8%。

綜合來看,焦煤市場供應增加而需求減少,供應過剩的壓力將進一步增大,焦煤價格重心下移。 到2024年底,焦煤市場價格跌破四季度長協,預計未來將進一步測試國內1000-1100元/噸和蒙煤800-900元/噸的成本支撐。盡管2025年供需寬松狀況可能有階段性的改善,但價格高點難以超過今年四季度,預計價格上限在1550-1650元/噸左右。

對于焦炭市場,供需狀況同樣偏向寬松。 預計2025年產能將增加約1000萬噸,產量方面更多受到利潤調節。考慮到上游焦煤價格的下降趨勢和下游鋼材市場的疲軟,預計2025年焦炭價格重心也降隨之下移。我們預計2025年焦炭的支撐位預計在1300-1400元/噸,而壓力位則在2100-2200元/噸。

風險點:宏觀利好政策超預期、供應端大規模減產。

一、2024年雙焦行情回顧

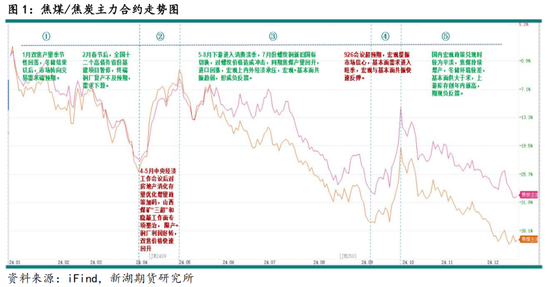

2024年,雙焦期貨價格整體呈現下跌趨勢期間雖有過階段性反彈,但整體明顯承壓。全年的影響因素除供需關系及產業政策等因素影響以外,宏觀經濟政策也貢獻了較大的波動。從階段性來看,雙焦全年的行情可以大致分為五個階段:

① 1月至3月:春節前,雙焦產量季節性下滑,焦煤安檢告一段落,市場從交易供給緊張轉向交易需求變化,雙焦高估值疊加鋼材需求見頂,期價震蕩回落。春節后至4月初,宏觀方面,國務院要求天津、內蒙古、遼寧等12個高債務重點省份暫停在交通、新基建等七個領域方面的基建投資,2月PMI指數表現不佳,制造業和地產端需求疲軟,終端鋼廠利潤下滑,復產不及預期,黑色系出現負反饋大幅下跌。

② 4月至5月:4月內外宏觀情緒共振,國內中央政治局會議以后,對房地產消化存量優化增量政策加碼,5月各個地方調控再掀松綁熱潮,同期海外美國通脹再次超出預期,市場炒作再通脹和外圍商品補庫周期,宏觀利好頻發。產業方面,山西煤礦“三超”整治,礦山增產受到限制,需求端鋼廠原料庫存跌至低位,成材利潤修復,鐵水企穩回升,下游對原料補庫。宏觀與基本面共振,雙焦價格快速反彈近30%。

③ 5月至8月:內外宏觀強預期證偽,海外通脹和就業數據不及預期,再通脹炒作落空,國內經濟回落,中外貿易摩擦加劇,盤面重回跌勢。同期,7月下游螺紋新舊國標切換,對成材價格造成沖擊;期間,焦煤逐漸增產,焦炭相對爬產較慢,導致焦煤下跌更為流暢,焦炭先震蕩后下行。總體來看,宏觀利空與基本面共振,期間焦煤期價最大跌幅超30%,焦炭近25%。

④ 9月-10月:宏觀利好與產業旺季共振。926中央政治局會議力度空前,地產端年內首次強調“要促進房地產市場止跌回穩”,同時財政與貨幣政策強調加大力度,增量政策較多,超市場預期。產業上,10月國慶期間礦山限產,蒙煤通關暫停,供給短期大幅下降,需求上長假補庫需求疊加投機需求集中釋放導致9月底雙焦期價大幅上漲升水現貨,市場情緒過熱。直到10月下旬宏觀刺激影響邊際消退,市場回歸理性,期價沖高回落。

⑤11月-12月:宏觀政策刺激退潮,供需矛盾加劇。年底進入傳統冬儲時間,往期雙焦到年末考慮到秋冬環保限產和運輸問題會有季節性減產,但今年煤炭供給由于前期生產計劃未能完成,山西等主產區年底趕工,到12月上旬產量不減反增,上游礦山和蒙煤口岸庫存創年內新高,現貨端煤價持續下跌拖累焦炭。需求方面鐵水見頂回落,鋼廠盈利率下滑,冬儲時間較往年收窄且規模也遠低于去年同期,市場情緒悲觀,雙焦期現負反饋下跌。

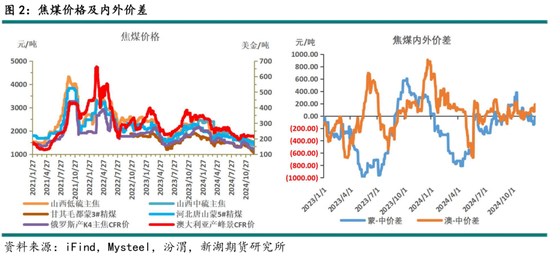

1.1現貨方面:煤價全年大幅下跌,其中山西煤、俄煤、蒙煤跌幅居前。

焦煤:2024年全年國內外現貨煤價大幅下跌。截止到2024年12月20日,山西中硫主焦出廠價1350元/噸,同比-990元/噸,跌幅42.3%;甘其毛都蒙5原煤提庫含稅價945元/噸,同比-715元/噸,跌幅43.07%;河北唐山蒙5#精煤提庫含稅價1430元/噸,同比-850元/噸,跌幅37.2%。海運煤中,澳煤中揮發主焦煤CFR價格217美金/噸,同比-106美金/噸,跌幅32.8%,俄羅斯K4主焦煤CFR價格130.5美金/噸,同比-139.5美金/噸,跌幅51.67%。總體來看,內外煤價同步下跌,期間蒙煤相對利潤較好,澳煤8-9月、11月有少量進口利潤,進口價差逐漸趨于平緩,全年山西煤、俄煤、蒙煤等主流煤種跌幅居前。

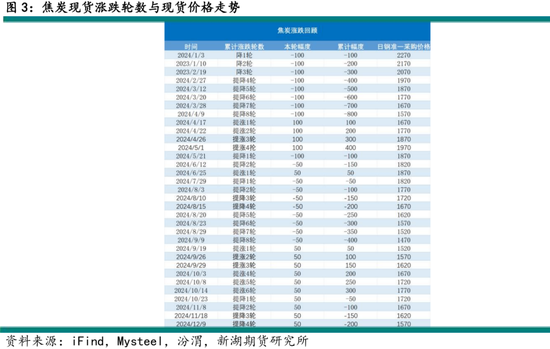

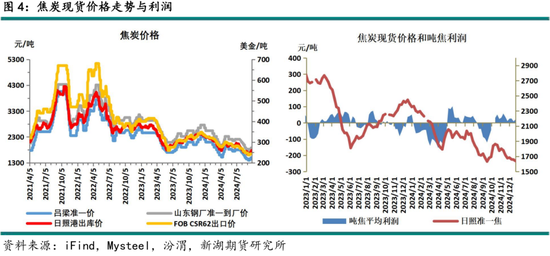

1.2焦炭全年利潤大幅縮水,價格同比去年同期下跌800元/噸。

現貨方面,焦炭11-12月內提降4輪,總計-200元/噸。截止到2024年12月20日,山西呂梁準一級焦1510,同比-800元/噸,跌幅34.6%;唐山準一級焦1710元/噸,同比-800元/噸,跌幅31.9%;日照港準一級焦1630元/噸,同比-770元/噸,跌幅32.1%;焦化平均噸焦利潤21元/噸,同比-21元/噸,跌幅50%。

二、2025年焦煤市場供需寬松,庫存積重難返。

2.1供給:25年國產煤產量回升,礦山向智能化開采方向發展

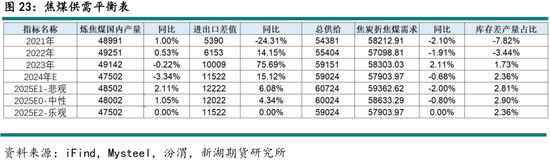

煤礦產能仍處于擴張周期。 根據煤炭資源網數據顯示,今年前三季度全國核增產能2700萬噸,新投產能2400萬噸。共計新增產能5100萬噸,其中動力煤新增產能3900萬噸,煉焦煤新增產能1200萬噸。從今年以來國家及地方主要省份新礦核準情況來看,2023年以后新增煤礦數量明顯減少,根據礦山2-3年左右的投產周期來看,到2025年,除2020年-2022年期間核準的新礦將陸續提供增量外,2025年預計依然會有1000萬噸左右的煉焦煤產能陸續投放。

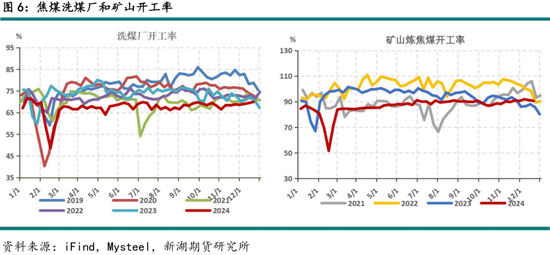

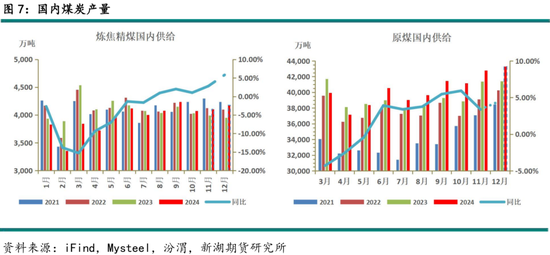

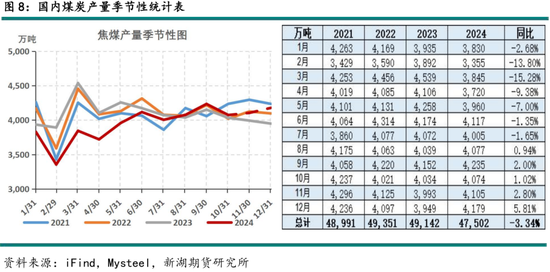

2025年預計國內煉焦煤供應增加。 國家統計局數據顯示,2024年1-11月份,我國規上工業原煤產量43.2億噸,同比增長1.2%;進口煤炭4.9億噸,同比增長14.8%。12月底全國能源工作會議預計我國2024年全國煤炭總產量約47.6億噸,2025年煤炭產量力爭達到48億噸,計劃增長率0.84%。根據鋼聯的數據推算,我們預計2024年1-12月全年煉焦精煤產量約在4.75億噸,同比減少3.34%。全年來看,主要減量來自于一季度,二季度以后山西省煤炭穩產穩供政策出臺,國內礦山持續復產,但在雙碳政策和安監從嚴要求基礎上,復產進度緩慢。三四季度各省市都有保供計劃尚待完成,以山西為首的主要產區開工提產加速回補年初減產產量,到年底四季度秋冬環保限產和安全檢查時間明顯落后于往年,礦山開工持續上行。全年供應呈現一季度減產,二三四季度提產的前低后態勢。

展望2025年,山西、內蒙古、黑龍江等省份仍有較多凈增煉焦煤產能尚待釋放,同時也有部分省份的中小煤礦等待退出,以及災害煤礦產能等待核減,考慮到煉焦煤價格供需寬松的下行壓力,我們按照原煤的0.84%增長計劃和2025新增產能推算,預計2025年的國產煤供給增量在400-1000萬噸,總產量約在4.79-4.85億噸左右。

2.2進口方面“蒙煤+俄煤”主導趨勢未改,進口量由利潤調節

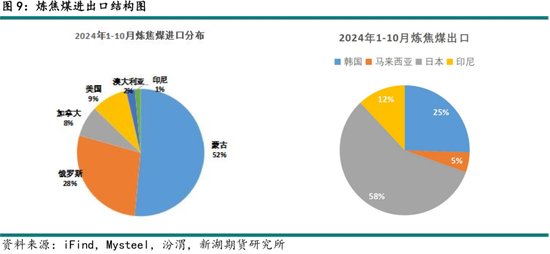

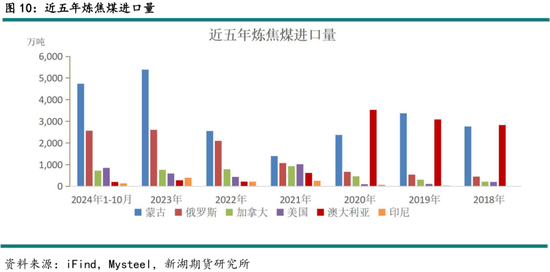

進口方面,我國煉焦煤進口量供給結構上仍以“蒙煤+俄煤”主導,兩者合計占比70%以上。據海關總署最新數據顯示,截止10月底,2024年中國進口量煉焦煤累計達到9924.74萬噸,同比+23.26%,根據鋼聯推算,預計2024年全年我國進口總量將達到1.2億噸,同比漲幅17.7%左右。

分成不同國家來看:

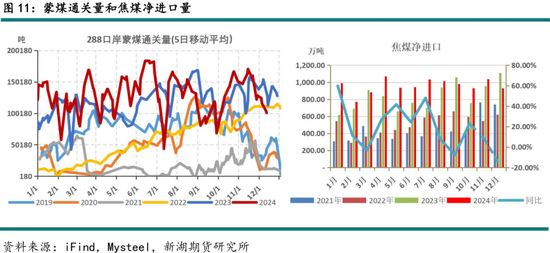

1)2025年蒙煤進口仍有增量。 2024年1-11月蒙煤進口5257萬噸,同比增加10.97%,占總進口比例47.13%。由于蒙煤為內陸進口,其進口量主要受到各大口岸監管庫容和運輸的限制。隨著近年來連接蒙古三大口岸(甘其毛都、策克和滿都拉口岸)的跨境鐵路建設展開鋪設(5月西伯庫倫口岸與中國策克口岸的6.9公里跨境鐵路建設竣工)以及多條“口岸高速”的全線貫通(7月第三條國內口岸高速—甘海高速通車),煤炭從蒙古發往內陸的運力進一步提速。此外,蒙煤口岸通關能力不斷優化。以甘其毛都口岸為代表,通過設置AGV無人運輸專用海關監管作業場所,大量提升了通關效率。以此情況來看,預計2025年蒙煤在理論上通關量可以增加500-1000萬噸。但今年四季度開始,煤炭供給過剩導致口岸庫存高企,甘其毛都口岸庫存多次脹庫,到年底部分蒙煤價格已擊穿部分貿易商的四季度長協價,蒙煤發往內陸利潤倒掛,高庫存+低利潤,抑制了蒙煤的進口積極性。目前蒙5#精煤倉單成本大約1150元/噸左右,而蒙古企業原煤直接成本(含人工和運費)大約在800-900元/噸附近,在若未來供給持續過剩,價格下行擊穿蒙煤企業成本,那么明年進口可能增量有限。故我們保守預計蒙煤的增量在0-500萬噸之間。

2)俄煤取消出口關稅,進口預增。 2024年1-11月俄羅斯煤進口2819萬噸,同比增加+19.21%。CCA Analysis的信息顯示,2024年1-9月,俄羅斯煤炭公司的虧損高達到19億美元,煤炭行業利潤總額同比下降73.7%。在此情況下,俄羅斯政府決定自2024年12月1日起取消煉焦煤出口關稅。但考慮到俄政府在煤炭出口關稅方面多有反復,明年減免關稅政策并不穩定。另外由于俄煤CSR反應強度較低,只能作為配煤使用,進口使用體量有限,且當前俄煤CFR到岸價格在130美金附近,相較于國產優質配煤并無明顯的價格優勢,故我們預計明年俄煤在進口方面的增量同樣有限,給到0-200萬噸左右的增長空間。

3)美、加、澳煤進口受到利潤和國際關系影響,難有增量。 1-11月美煤+加煤共進口1769萬噸,同比+42.77%。美、加煤相對于澳煤存在價格高、運距遠的不利因素,一般更傾向于現貨上漲時增加進口量,然而隨著國際形勢的多變,中國與美國、加拿大貿易摩擦有升級跡象,煤炭進口有可能受到關稅制裁,難以給到增量預期。同時,展望明年國內焦煤供需偏寬松,價格也難言樂觀,美、加煤進口利潤比較難打開。而澳煤煤質較好,當前進口利潤倒掛,在亞太地區主要出口地為中國、印度和東南亞一帶,相互間有蹺蹺板效應,若明年海外需求相較國內更加強勁,那么澳煤更偏向于運往這些地區銷售,故澳煤進口更多隨利潤調節。

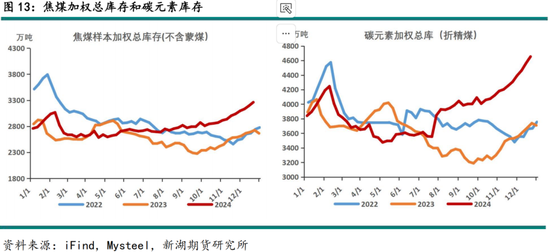

2.3焦煤庫存高壓,積重難返

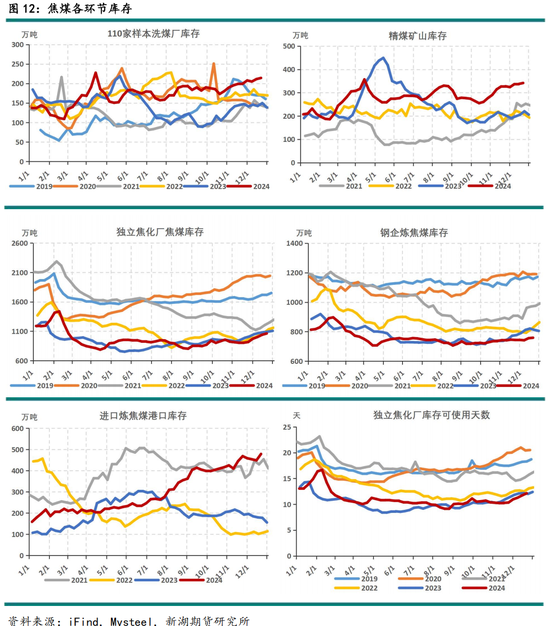

全年焦煤總庫存回到歷史高位,且未來仍將上行。 受供給寬松影響,上游礦山和洗煤廠持續累庫,庫存總量回到近幾年高位水平;下游鋼廠和焦企保持低庫存策略,冬儲補庫積極性較弱,庫存較往年小幅增加。截至12月20日,煤礦精煤庫存342萬噸,同比+4.62%;洗煤廠精煤庫存214萬噸,同比+7.61%;獨立焦企精煤庫存1062萬噸,同比+17.46%;247家鋼廠庫存759萬噸,同比+1.73%;五大進口港庫存479萬噸,同比+7.61%。加權后樣本焦煤總庫存為3262萬噸,同比+8.61%,大幅累庫。12月以來山西等地區為完成生產計劃,產量不減反增,Mysteel加權焦煤庫存不斷創年內新高,碳元素持續累庫。結構上來看,冬儲時間較往年推遲,中間獨立焦化環節正常補庫以備冬儲,但下游鋼企受到自身利潤以及供給寬松影響,冬儲情緒明顯不及往年。截止年底,大量庫存累積在上游礦山和港口,出貨壓力巨大,煤價下跌難穩。

總體來看,雖然年中部分時間因脹庫風險導致蒙煤進口量階段性減少、國內礦山短期減量,但總體庫存仍舊持續上量。國內礦山供應更多受到政策和安監安檢影響,隨著國產礦智能化的普及率提高,年內礦難事故發生率有明顯下降,安檢較往年影響減弱。而從計劃上來看,到2025年,國家能源局給到的全年煤炭目標為48億噸,環比+0.84%,供給難有減量,可能需要更低的價格來迫使高成本的礦山自發性減產來緩解供需壓力,屆時國內1000-1100元/噸(20%左右)高成本礦山的邊際成本和蒙煤800-900元/噸的成本線可能會受到挑戰。

三、焦化產能擴張,供需寬松延續

3.1 供給:2025年焦化產能預增,產量隨利潤調節

根據鋼聯和汾渭的數據顯示,截止到11月,2024年全國冶金焦在產產能約5.67億噸,2024年淘汰焦化產能1555萬噸,新增2637.5萬噸,凈新增1083萬噸。2025年淘汰焦化產能待定,預計新增1049萬噸。新增產能主要集中在山西、河北、內蒙區域。如果考慮近期更新的山東、陜西等地區的焦炭產能淘汰計劃,我們預計保守估計2025年焦化產能的增量在500-1000萬噸。

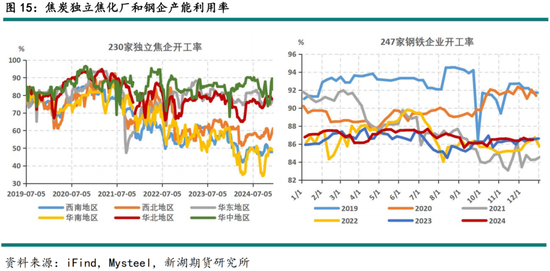

從焦炭產量上來看,2024年焦炭產能增加,但產量下滑。其主要原因來自于獨立焦化廠的產能利用率出現約3%左右的降幅。 不同于鋼廠生產焦炭需要滿足自身需求,獨立焦企的開工主要受利潤影響,而今年1-4月、8月焦化利潤處于虧損狀態,獨立焦化廠開工調節相對靈活,有自發減產行為。 截止到2024年12月20日,焦炭獨立焦化廠產能利用率73.02%,同比下降3.09%;247家鋼企焦炭產能利用率86.5%,同比下降0.03%。 整體來看, 2024年1-11月,統計局數據顯示我國焦炭產量為44671萬噸,同比下降0.9%,減少約400萬噸。而根據鋼聯的口徑統計,鋼廠加上獨立焦化廠的全年產量預計4.09億噸,同比-0.68%,降幅約300萬噸。兩種統計口徑均呈現產量下滑趨勢。

展望2025年,在焦炭產能持續擴張的背景下,焦化企業的利潤難以實現持久的改善,產量更多的受到利潤調節。例如:若上半年焦炭供需寬松,焦企面臨持續虧損,那么可能會導致焦化廠自發性減產以減輕市場壓力,從而使得焦炭價格企穩回升;反之一旦焦化有利潤,那么焦企供應恢復,也將限制焦炭的價格上漲。

3.2 焦炭出口競爭激烈,進口大幅下滑

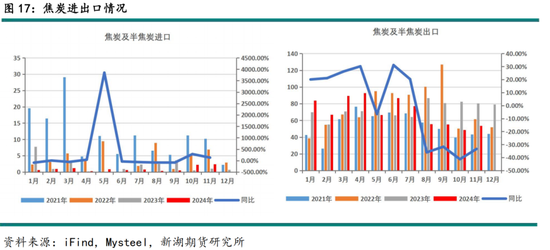

從進出口來看,根據海關總署公布的進口焦炭數據顯示,今年1-10月中國焦炭及半焦炭出口量777萬噸,同比下降2.87%;進口量11萬噸,同比下降38%。當前海外新增焦化項目多,出口訂單競爭激烈。從下半年焦炭FOB出口價來看,二、三季度出口利潤倒掛,四季度略有好轉,隨著印尼、菲律賓、緬甸等東南亞國家前期新建產能逐漸投產,出口壓力漸增。此外,考慮到整體出口量占總體產量不到2%,相對國內過剩產能而言,影響較小,難以成為消化產量的主要方向。

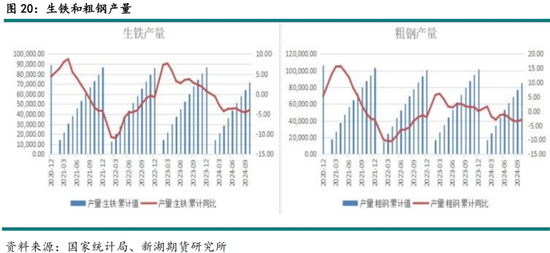

3.3 需求:鐵水需求疲弱,鋼廠盈利下滑

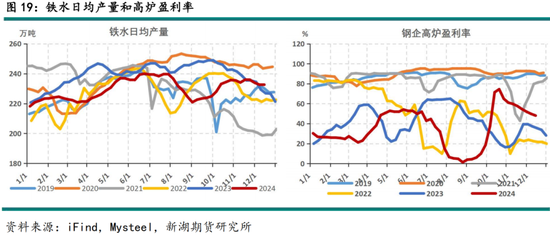

2024年鐵水需求疲軟,2025年同樣難以樂觀。 國家統計局數據顯示,2024年1-11月生鐵產量78276萬噸,同比降3.4%;粗鋼產量92919萬噸,同比降2.41%。而雙焦大部分用于高爐煉鐵,其需求取決于生鐵產量。全年來看,鐵水日均產量均值在234萬噸附近,較去年239萬噸的鐵水日均均值同比下降1.5%左右。從鋼企高爐的盈利率來看,鋼企產業盈利情況出現明顯的下滑,到2024年底,鋼企高爐盈利率不到50%,半數以上的企業進入虧損狀態,有較強進一步壓縮爐料利潤的驅動力。

展望2025年,終端地產新開工和施工面積仍處于下行周期,基建增量有限,制造業相對樂觀,出口受貿易摩擦和反傾銷政策影響增速放緩,政策上廢鋼對鐵水的替代效應增強,生鐵和粗鋼需求預期下降。根據全球鋼協數據表示,中國的房地產行業持續低迷將主導鋼鐵需求的變化,預計2024年中國的鋼鐵需求下降3%,到2025年仍將小幅下降1%。

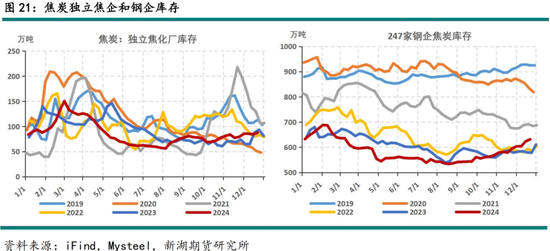

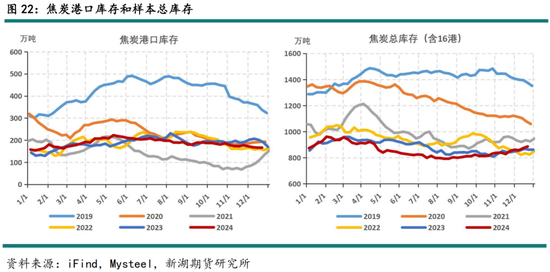

3.4 焦炭庫存處于中性水平,未來仍有上升空間

2024年焦炭各環節庫存處于中性偏低水平。截止到12月20日,獨立焦化廠焦炭庫存87.6萬噸,同比+10.35萬噸;247家鋼廠焦炭庫存631.59萬噸,同比+52.57萬噸;五大港口焦炭庫存167.16萬噸,同比-5.04萬噸;總庫存為886.35萬噸,同比+57.88萬噸,處于近三年中性水平。展望2025年,焦炭產能依舊過剩,但焦炭產量調節相對靈活,虧損狀態下焦企將自發減產來緩解供需壓力,但隨著需求的下行,庫存未來仍有上升空間。

四、總結/雙焦供需平衡表

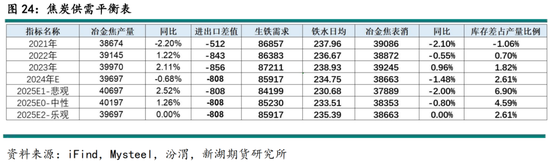

展望2025年,焦煤方面,供增維持寬松。2025年供給端預計國產煤增量約為400-1000萬噸;蒙煤隨著口岸設施以及運輸鐵路和汽運能力的提升,預計進口增量為0-500萬噸;美、加、澳等進口煤由于國際局勢和貿易摩擦等原因預計保持穩定,綜合來看總體供應增量預計在400-1500萬噸。而從終端需求來看,地產開工仍處于下行周期,基建增量有限,制造業相對樂觀,出口受貿易摩擦和反傾銷政策影響增速放緩,政策上廢鋼對鐵水的替代效應增強,生鐵和粗鋼需求預期下降。根據全球鋼協數據表示,中國的房地產行業持續低迷將主導鋼鐵需求的變化,預計2024年中國的鋼鐵需求下降3%,到2025年仍將小幅下降1%。整體來看,焦煤供增需減,供應過剩的壓力進一步加大,目前焦煤價格已擊穿四季度長協價,后續將進一步考驗國內1000-1100元/噸和蒙古煤炭800-900元/噸的成本支撐。而2025年中高點隨著供需的寬松雖有可能邊際改善,但很難超過今年四季度高點,故給到上方壓力位給到1550-1650元/噸附近。

焦炭方面,供需同樣偏寬松。2025年產能預增1000萬噸左右,但與焦煤計劃生產不同的是,焦炭產量在低利潤情況下,焦企可以靈活調控來緩解供需壓力。從上下游價格方面考慮,隨著上游焦煤價格重心的下移,以及下游鋼材價格的疲軟,預計2025年焦炭價格重心隨之下移。根據測算,焦炭下方支撐位在1300-1400元/噸,而上方壓力位則在2100-2200元/噸。

風險點:宏觀利好政策超預期、國內鋼廠大規模減產。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)