一、行情走勢回顧

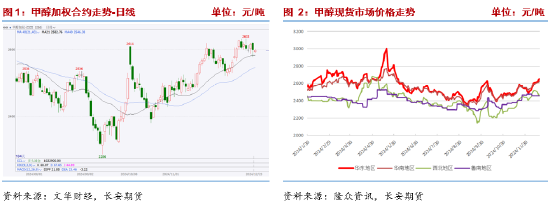

近期甲醇期貨沖高后震蕩回調,主力合約完成換月,上周2505合約周線收跌17元/噸或0.65%。供需兩端并無太變化,供給端依舊受伊朗裝置停車帶來的進口縮量預期和國內西南地區限氣帶來的產量下行預期影響,港口庫存回落支撐華東地區基差走強,另外華東地區與內地價差走闊,區域間套利窗口打開,需求端則相對穩定,下游需求表現一般,且因甲醇價格上漲產生抵觸情緒,成本端煤價持續走弱則對甲醇價格形成拖累。

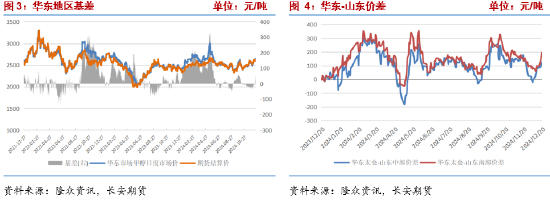

截至12月20日,江蘇太倉地區進口甲醇市場價2650元/噸,周環比漲42元/噸,廣州國標甲醇市場主流價2620元/噸,周環比漲32元/噸,西北陜西地區市場主流價2280元/噸,周環比漲30元/噸,內蒙古地區市場主流價2160元/噸,周環比跌30元/噸,川渝地區市場主流價2457.5元/噸,周環比持平,魯南地區市場主流價2457.5元/噸,周環比跌62.5元/噸。華東太倉地區現貨與05合約基差57元/噸,周環比走闊70元/噸,華東太倉與山東中部地區價差122.5元/噸,與山東南部價差195元/噸,周環比分別走闊40元/噸和102元/噸。

二、供給端:國內限氣影響逐步顯現,海外裝置開工率仍處低位

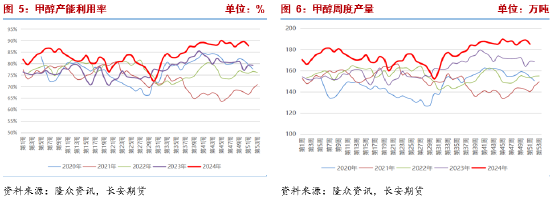

12月20日當周甲醇生產企業裝置產能利用率87.86%,環比下降1.81個百分點,高于上年同期10.62個百分點,周度產量185.32萬噸,環比減少3.82萬噸,高于上年同期16.71萬噸,產能利用率與產量雖環比均出現回落,但季節性數據看均處歷史同期絕對高位,上一統計期內云南先鋒、中石化川維、重慶卡貝樂等多套天然氣裝置停車,同時內蒙古九鼎、新疆新業等煤制裝置降負,整體產能損失量多于恢復量,供給端壓力稍有緩解,但程度有限。

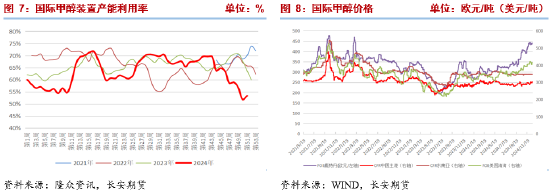

海外裝置開工率53.37%,環比上漲1.59個百分點,低于上年同期10.3個百分點,周產量76.5萬噸,環比下降2.28萬噸,較上年同期低14.76萬噸,上周北美有裝置重啟,不過整體看海外裝置運行不暢,伊朗僅三套裝置開車,且均未滿負荷運行,另外亞洲地區馬來、印尼部分裝置面臨或者已經停車,國內進口量將繼續收縮。價格方面,國際甲醇價格繼續上漲,其中歐洲地區甲醇價格依舊相對強勢,主要是區域內停車裝置較多導致庫存下降,供需缺口不斷擴大,此外北美裝置運行也不穩定,隨著冬季的到來,海外限氣裝置增多,供給收縮支撐國內港口價格,根據隆眾統計數據,目前進口利潤依舊倒掛。

三、需求端:剛需支撐,但有負反饋可能

供給端有收縮預期,上游挺價心態較強,但下游跟進一般,市場對高價原料抵觸情緒漸起,剛需采購為主,交投氛圍平淡。

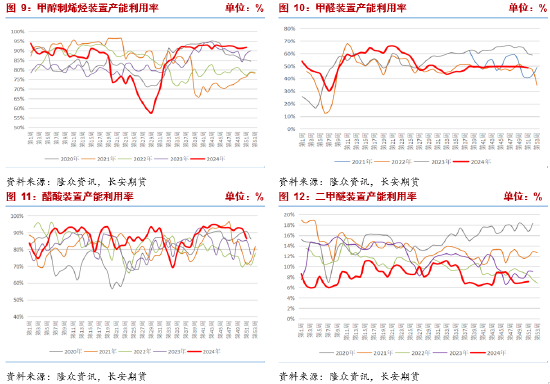

主力下游方面,MTO裝置產能利用率回升,前期停車的內蒙古寶豐、山東魯西MTO裝置重啟,其余裝置變動不大,主力下游需求邊際回升,成品方面,PP、PE價格回落,消費淡季市場需求一般,聚烯烴下游工廠訂單不溫不火,對原料維持剛需采購,故對盤面有支撐但推漲動力不足,且由于煤價下跌,煤制裝置利潤較好,外采甲醇的MTO裝置則由于甲醇價格堅挺虧損較大,且成本高于油制及其他制法。12月20日當周,甲醇制烯烴裝置產能利用率91.66%,環比漲0.44個百分點,高于去年同期3.14個百分點,華東甲醇制烯烴裝置利潤-1083元/噸。

傳統下游品種產能利用率漲跌互現。醋酸裝置產能利用率回落明顯,順達、廣西華誼、塞拉尼斯均降負運行,安徽華誼短停,對原料需求有所走弱,醋酸下游需求表現尚可,醋酸乙烯和醋酸乙酯均有裝置重啟。甲醛需求表現不佳,四季度步入裝修淡季,加上春節較早,下游板材廠提前放假,終端需求有走弱預期,下游多維持剛需采買,廠家出貨壓力較大。成品油汽油消費緩慢,煉廠對MTBE需求減弱。其余品種如二甲醚出貨情況一般,下游補貨較謹慎,支撐力度有限。同時甲醇價格上漲,下游品種裝置盈利性均一般,有負反饋可能。12月20日當周,醋酸裝置產能利用率86.32%,環比降5.89個百分點,甲醛裝置產能利用率48.68%,環比降0.53個百分點,二甲醚裝置產能利用率7.12%,環比漲0.12個百分點,MTBE裝置產能利用率52.21%,環比降0.89個百分點。

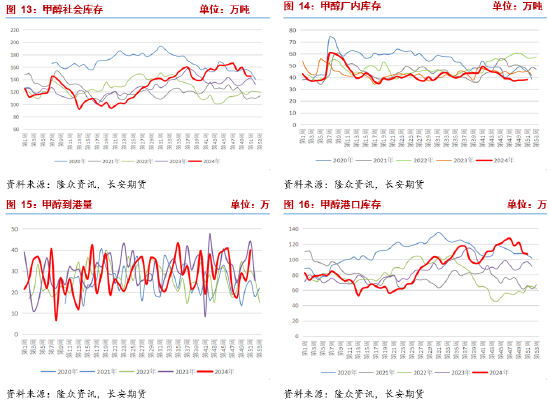

四、庫存:港口去庫支撐挺價情緒

庫存方面,上周甲醇港口到港量40.02萬噸,高于預期,但港口并未累庫,在剛需及轉口貿易支撐下,江蘇港口去庫6.2萬噸,浙江港口需求相對穩定,累庫4.8萬噸,華南港口庫存變動有限,國內港口總庫存下降1.47萬噸,海外供給收縮,港口庫存仍將呈下降趨勢。生產企業庫存小幅上漲0.53萬噸,廠家庫存仍處低位有挺價心態,下游壓價剛需采購為主,故成交較為僵持,企業庫存小幅上漲,不過仍處低位,價格跌幅有限。

五、成本端:電廠庫存安全,煤價承壓

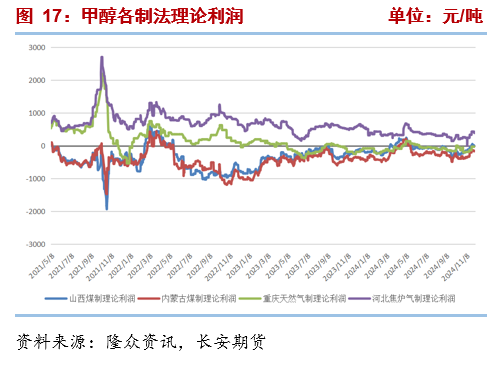

上周甲醇裝置利潤漲跌互現,焦爐氣裝置利潤增長,天然氣裝置持平,煤制裝置利潤小幅下滑。上周秦皇島港5500大卡動力煤跌至800元/噸以下,距離長協價區間上沿僅一步之遙,且暫未見止跌苗頭,港口庫存雖有回落,但貿易商悲觀情緒仍較重,出貨避險意愿增加,下游詢價情況較少,成交一般;坑口市場看跌情緒增加,神華外購煤價格連續下調,同時港口悲觀情緒壓制采購意愿,洗煤廠、貿易商等中間環節觀望為主。供給端,鋼聯462家動力煤樣本礦山產能利用率96.9%,環比減1.3個百分點,日均產量582.5萬噸,環比減7.4萬噸,近期臨近年底,部分完成生產任務的煤礦將停產或減產,不過開工及產量仍高于往年同期,且礦方庫存累積,市場供應仍相對寬裕。需求方面,冬季取暖需求增長,熱電廠日耗增加,近期冷空氣活動頻繁,25日起還會有冷空氣影響我國,但電廠庫存可用天數仍在安全線以上,且煤價下跌壓制采購情緒,市場成交較差。進口煤市場暫穩,受雨季影響,印尼供應有所收縮,不過受需求偏弱影響,下游目前參與度仍一般,內貿煤價格下跌蠶食進口煤利潤空間,目前電廠以壓價拿貨為主,部分印尼低卡煤投標價創年內新低;工業品旺季結束,非電行業除化工外,其他行業采購需求逐步走弱,預期支撐力度一般。整體來看,動力煤生產相對平穩,需求端火電支撐一般,電廠實際采購并不緊迫,同時非電需求走弱,動力煤基本面依舊承壓,成本端對甲醇形成拖累,下一階段主要關注降溫后電廠庫存可用天數變化,若跌至安全線以下,伴隨煤礦年底的減產,將刺激春節前補庫需求,煤價有望止跌回升。

六、結論:港口庫存回落但成本支撐走弱,甲醇震蕩運行

綜上來看,宏觀處空窗期,甲醇等商品重回基本面定價,氣頭裝置停車兌現,國內供給壓力稍有緩解,但仍處高位,支撐主要來自于海外供給收縮,伊朗多套裝置因限氣停車,非伊地區上周也出現裝置檢修情況,海外甲醇價格上漲,進口套利空間縮小,沿海港口庫存見頂回落,需求端變化不大,主力下游MTO裝置開工率小幅提升,傳統下游受需求端支撐有限,且甲醇持續上漲加大負反饋概率,另一方面煤價不斷下跌后,成本支撐走弱,拖累甲醇價格,多空因素交織,建議短差操作為主,基于海外供應較確定的縮量,05合約仍建議逢低短多,同時關注成本端煤炭價格走勢,一旦下游電廠進入補庫狀態,煤價將止跌,做多情緒則或將反應在甲醇這種供需面相對較好的煤化工品種上。僅供參考。

長安期貨:張晨

2024年12月23日

張晨,長安期貨煤化工研究員,對煤炭及其相關產業有系統的理論學習經歷,進入期貨市場以來,主要負責動力煤及煤化工相關品種的研究工作,善于從政策導向與基本面分析行情趨勢,具有豐富的專業知識和較強的邏輯分析能力。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)