CFC金屬研究

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平臺暫時無法設置訪問限制,若您并非符合規定的交易者,為控制交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

作者 | 張維鑫 中信建投期貨研究發展部

研究助理 | 虞璐彥 中信建投期貨研究發展部

本報告完成時間 | 2024年12月16日

觀點

回顧2024年,上半年原料供應緊張、中國冶煉減產炒作、海外電力需求增長等契機引發銅價上漲趨勢,下半年基本面嚴重過剩疊加海外政治與地緣風險,銅價估值回落。

展望2025年,在美聯儲降息中期與共和黨執政下,美元有望迎來確定的下行周期,加之中國民生消費環節的增量政策刺激,短期風險偏好與商品需求有望得到改善。此外,預計2025年全球精銅市場依然存在3萬噸的輕微緊張,其中銅礦原料緊缺將持續演繹,全球銅礦增量預計為78萬噸,但冶煉給料結構優化,預計精銅產量仍有2%的增速約60萬噸的增長,同時需求環節謹慎樂觀認為2025年存在溫和復蘇,約0.6%的修復,加之約450萬噸的新能源消費增量。

總的來說,2025年宏觀的風波并不比2024年少,考慮到明年供需邊際改善,預計銅價均價較今年有所小幅抬升。此外,2024年強預期賦予銅價高庫存后,2025年銅市場將會呈現更顯著的淡旺季特征,因而呈現斜字形的N型走勢,底部或在年中出現:

① 謹慎樂觀視角下,若美聯儲有序降息且海外未有貿易封鎖,預計銅價以7萬為底。

② 悲觀視角下,若特朗普激進實行或提高關稅,或美聯儲暫停降息,銅價可能跌破7萬。

2025年銅價運行區間參考為8500-10100美金,考慮人民幣波動,則滬銅區間68000-82000元/噸。策略上,中短線區間為主,長線逢低考慮多配。

風險提示:光伏增速低于預期,則供需延續寬松;特朗普激進推行負面政策,大類資產呈美元升、萬物落格局;美聯儲降息中斷;地緣沖突

目錄

一、2024年市場回顧

(一)行情回顧:非理性牛市的曇花一現

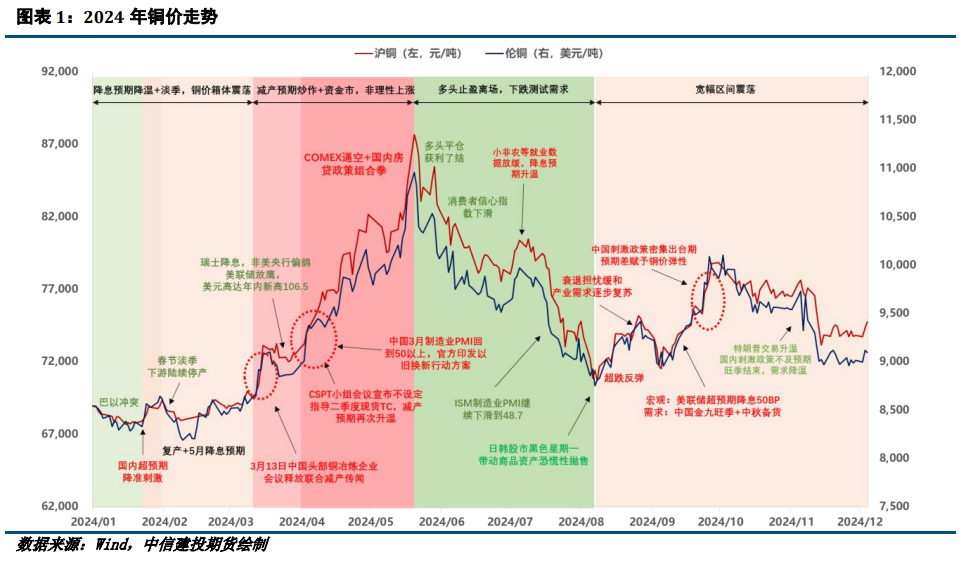

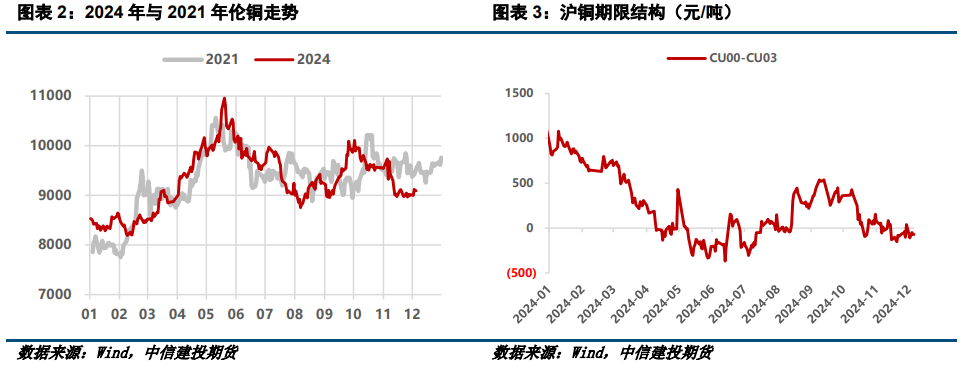

2024年銅價中樞抬升,其中上半年上漲趨勢性較強,由8400美金附近單邊上行至1.11萬美金,年中觸頂后開啟震蕩回調趨勢、波動性收斂,摸低8700美元后反彈進入8800-9700美元區間的窄幅震蕩。

1-3月,國內超預期降準刺激與春節淡季下,銅價在67000-69000元/噸區間窄幅震蕩整理。

3月中旬,銅精礦現貨TC跌破冶煉企業盈虧平衡線,中國頭部冶煉企業召開會議釋放聯合減產預期,刺激銅價突破7萬元;隨后二季度內,加之中國制造業PMI的改善、以舊換新政策的出臺、美國再通脹預期的升溫、LME制裁俄銅貿易、COMEX庫存走低等層層利多加碼下,利多焦點由金屬屬性轉向金融屬性,5月20日COMEX銅逼空最終將銅價拉漲至近9萬元的歷史高位。

6月,多頭加快獲利了結結束了本輪的非理性上漲,隨后在美國ISM制造業PMI走軟壓力下銅價逐步回落,一直到8月5日日本央行超預期放鷹的加息預期引發流動性緊張,銅價于7.06萬元處見底并迅速技術性反彈。

9月,在金九旺季加持下全球銅庫存迎來去庫拐點,同時美聯儲開啟降息周期,中國刺激政策緊隨其后,宏觀與基本面共振下銅價中樞上修。11月,美國總統大選中特朗普勝出,市場對其關稅等負面政策擔憂加劇,避險情緒推動美元企穩反彈至108高位,銅價承壓再度回落。

2024年銅價與2021年在走勢與絕對位置上存在極高的相似性,背后反映了宏觀與供需格局的高度相同:21年與24年銅價均在二季度沖高后經歷了下跌探底、弱反彈尋頂、最終形成震蕩區間的過程。

宏觀層面,21年經濟向上,24年經濟放緩,但市場預期樂觀。2021年歐美疫后復蘇,PMI進入上行周期,下半年美國則開啟Taper;2024年美國軟著陸預期升溫,下半年雖然開啟降息周期,但特朗普交易升溫加劇市場擔憂。

供應端,21與24年一致表現為緊張。2021年新冠疫情疊加海外選舉,南美銅礦山封鎖下,現貨TC已下跌至30低位,供應壓力持續到下半年中國拋儲才得以緩和;2024年國內現貨TC亦跌近零值,國內冶煉企業聯合減產炒作,下半年原料供應緊張對冶煉企業的負面影響逐漸顯現,疊加《公平競爭條例》落地,銅供應增速放緩。

需求端,21年與24年的高價均對消費形成了明顯的負反饋。21年新能源消費的崛起將銅價抬升到了新高度,不過下半年高價下需求釋放放緩,銅價續漲動能不足;2024年在傳統消費偏弱的基礎下,高價打壓需求使得庫存季節性規律被打破。

(二)供需回顧:供需雙弱,基本面先弱后強

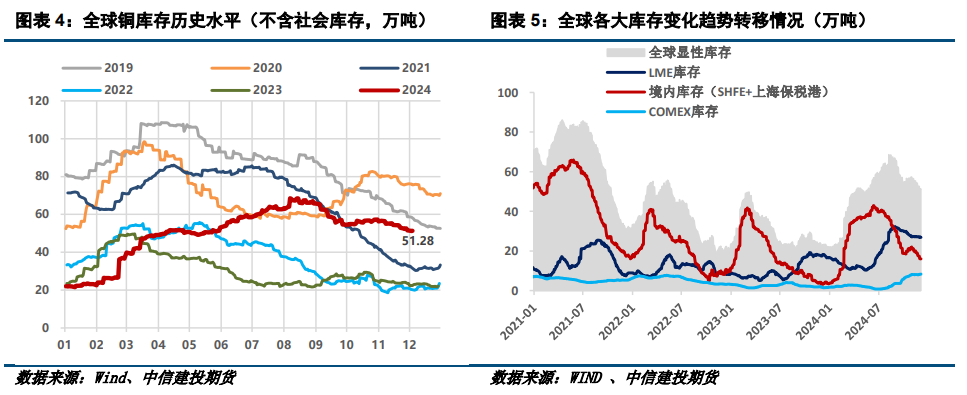

2024年全球銅供需增速均有所回落,下半年基本面有明顯改善。據ICSG,2024年前三季度全球精銅過剩35.9萬噸,而去年前三季度全球銅供應過剩僅4.2萬噸。原料方面,2024年前三季度全球銅礦產量達1678.2萬噸,同比增長1.8%。

2024年全球銅庫存出現非季節性規律,主要上半年高銅價擾動有關。一般來說全球銅庫存首個去庫拐點在3-4月出現,然而因今年二季度銅價的非理性上漲疊加需求疲弱,今年1-8月銅價持續累庫,由22萬噸持續增至68萬噸;一直到9月旺季帶動下庫存才開啟回落,其中境內去庫斜率突出,至12月中旬庫存降至50萬噸以下,絕對量上仍遠高于2021-2023年同期水平。

二、2025年宏觀展望

(一)全球經濟增速分化

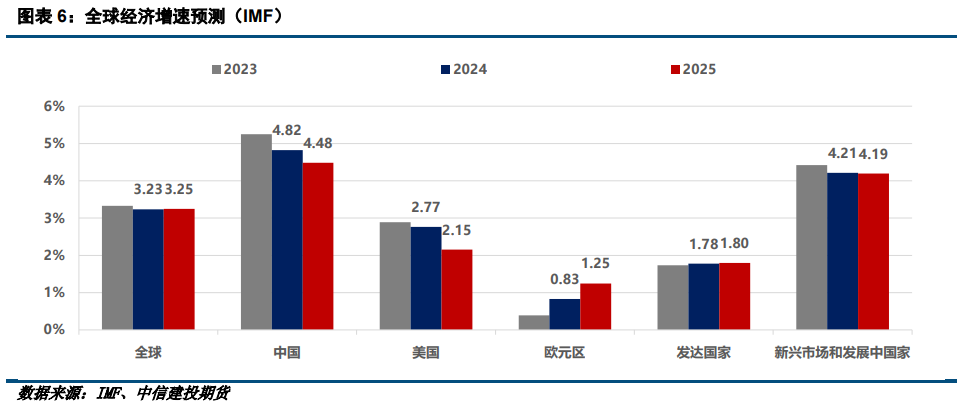

2025年全球經濟增速有望持穩緩,總體會呈現主要經濟體走弱、局部經濟體走強的分化格局。其中,中美、印度類新興市場經濟增長面臨較大的放緩壓力,而歐元區與少數發達國家(如沙特等)反彈的空間與概率較大。

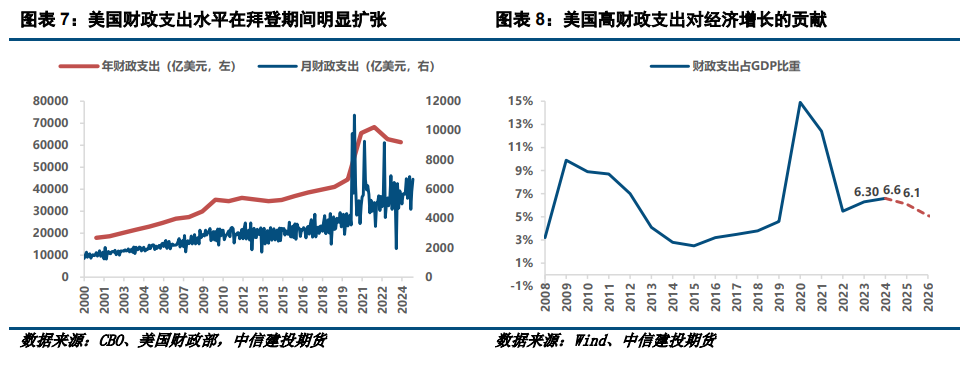

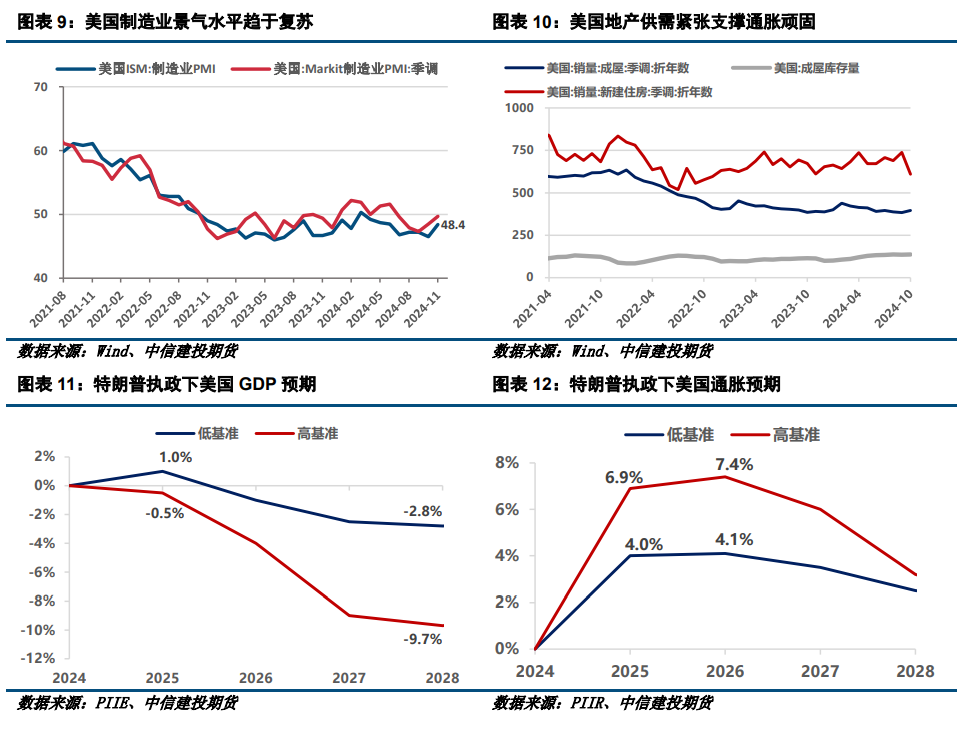

美國經濟由軟著陸走向極弱的復蘇,特朗普對美經濟的改善尤其仍需驗證。美國經濟韌性主要來源于美國財政高支出支撐,再加上美國房屋庫存長期處于較低水平,住房成本難以大降,進一步強化通脹韌性。不過,美國經濟增速依然處于放緩階段,今年ISM制造業PMI除了3、4月在補庫周期提振下位于榮枯線之上外,基本處于收縮區間。特朗普奉行小政府、低利率的投資環境,短期內對美國經濟有望帶來提振,在基準情形下有望對2025年的GDP產生1%的正面改善,但長期而言特朗普1.0時代的關稅政策對工業品需求存在明顯的壓制,若2.0時期貿易政策加碼,或將對全球造成負面沖擊。

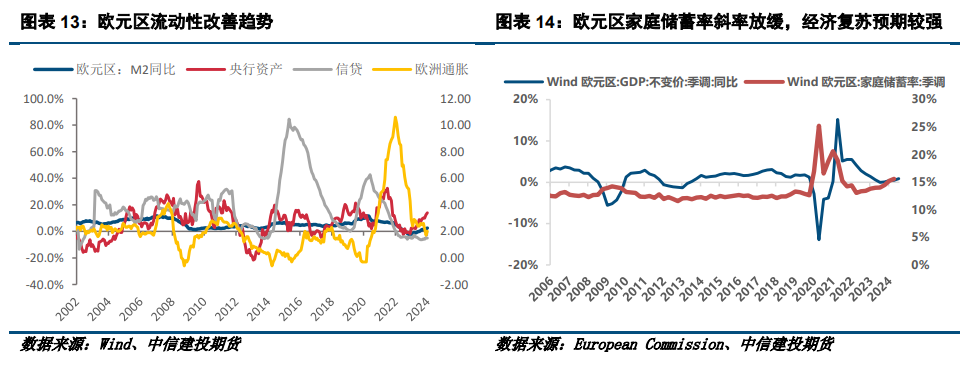

歐元區降息步伐加快刺激經濟企穩改善。2023年三季度至2024年中,歐元區在貨幣政策真空期的半年內陷入了較長的停滯,隨后在降息周期下經濟活動企穩呈現復蘇跡象。2024年歐央行累計降息100個基點,通脹最低觸及1.7%后恢復至2%以上水平,同時家庭儲蓄率斜率放緩,意味著居民消費的復蘇趨勢和GDP的改善。同時,得益于歐洲部分國家稅收減免政策,歐元區信貸負增長亦有所改善。

(二)美元開啟下行周期

共和黨執政疊加深入降息周期,美元有望迎來確定性的下行。雖然特朗普關稅與嚴管非法移民政策加劇了通脹預期擔憂,但結合上世紀90年代以來共和黨的執政情況,我們認為2025年特朗普+共和黨執政更傾向于弱美元。此外,當前美國整體通脹雖有所回升,但核心通脹依然企穩與3.3%并未有反彈,預計上半年的3次美聯儲降息概率較大,而下半年的5次利率決議的靈活性會更強,降息與否取決于通脹回升的水平,美聯儲降息路徑或有所放緩甚至面臨中斷風險。

(三)中國經濟提質放擋

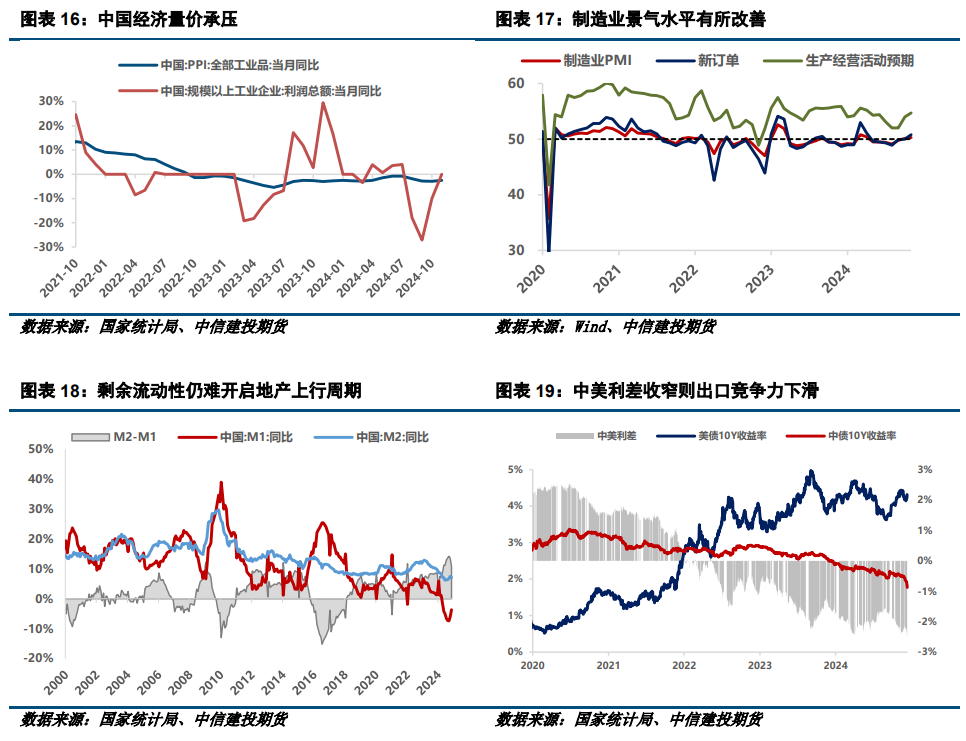

中國目前當處總量經濟時代,GDP增速換擋至個位數,并非是經濟體量縮水,而是增量對總量的影響逐漸減小。未來承擔經濟增速的壓力轉移到消費與投資上,這也使得基建、地產環節的用銅增速中樞將繼續下移。

從行業視角來看,地產矛盾集中供給側房企風險而非需求側,今年四季度提出的貨幣化安置套數僅100萬套,遠低于2014年、2022年的水平,仍有較大的刺激與政策空間。消費環節,居民部門資產負債表的修復需要強刺激,目前已有的政策除了從債務端降息降準來修正矛盾、提振消費信心外,更加需要直接的增量刺激,從下半年來國內重要會議多次強調擴大內需的政策信號來看,2025年消費領域增量政策可期。貿易順差方面,美元下行周期下,中美利差收窄會削弱出口競爭力,不過12·9會議指出未來將加強超常規逆周期調節力度,打開了降準降息想象空間,這意味著未來人民幣升值空間或有限,滬銅也會產生相應的抗跌性。

展望2025年中國宏觀政策,能夠超出市場預期的是能夠最大程度發揮乘數效應比例的政策,這對政策的規模與投向發出了較大的考驗。2009年,中央推出4萬億財政放水刺激,占當年名義GDP的11%,撬動的城投債、民間杠桿配套資金釋放,實際規模超4萬億。如果以2009年的刺激計劃來對標,那么至少需要看到12萬億總增量擴張。如以地產為例,按照2017年到2019年9月全國土儲債1.5萬億元占專項債23%的比例計算,以今年10·8住建部信貸增加白名單項目的4萬億元信貸規模計算,那么全國置換債總量也至少需要15萬億元,而人大會議適當的全國置換債總量為6萬億。因此未來的政策若非超預期的規模,則實際效果對銅需求的改善是局限的,因此預計未來刺激政策更側重于質。

(四)2025年宏觀展望總結

海外方面,美強歐弱格局或將切換為美歐復蘇共振,同時美聯儲降息周期中期與共和黨執政下,美元有望迎來確定的下行周期,而下半年通脹的不確定性或擾動降息周期。中國方面,經濟增速有望企穩,刺激政策預計重民生經濟、耐用品消費等,較今年有所改善,但對商品需求的持續性拉動后勁不足;中長期來看,基建與地產環節耗銅中樞或將下移。

三、2025年產業鏈與消費變量

(一)2025年供應展望

3.1.1 銅礦增量下坡

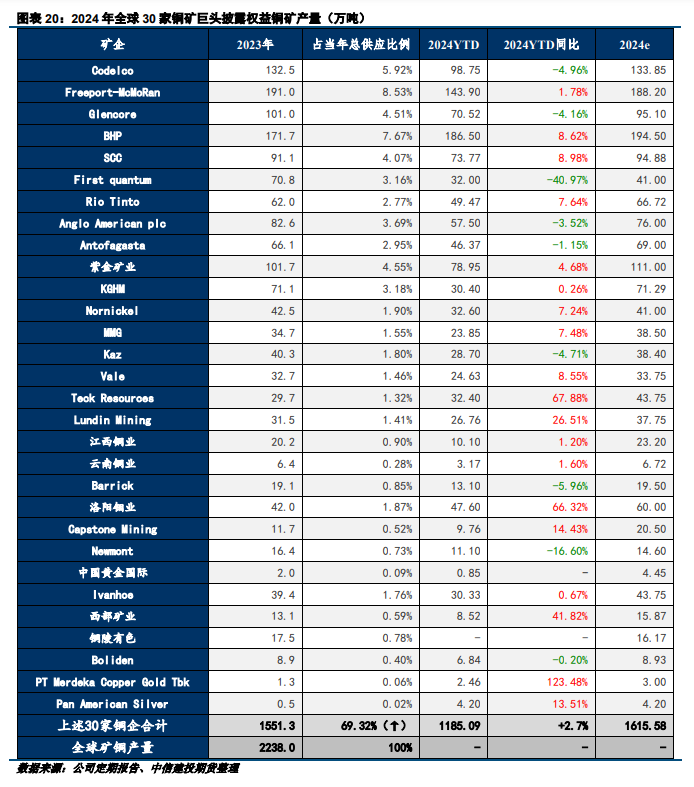

今年前三季度全球30家頭部銅企對全球銅礦總產量增速或存在2.7個百分點的正增長貢獻。我們統計了全球30家銅礦巨頭的生產情況,其2023年礦銅權益產量占全球總產量比接近70%,較2022年提升了4個百分點。根據2024年前三季度結果,9家礦企累計產量同比下滑,其中僅2家礦企同比降幅超5%,較2023年的原料緊張亦有明顯改善。若以2023年上述30家銅礦巨頭銅產量占比全球總產量為標準,線性假設當前礦山已出現的供應擾動將延續,那么預計2024年前三季度頭部銅企將對全球銅產量累計同比存在2.7個百分點的提振。

據ICSG,今年前三季度全球銅礦產量累計同比增速為1.8%,結合上述占比70%同期增速進行合理反向推算可知,今年前三季度剩余占比全球銅產量30%的中小礦業公司產量累計增速對全球銅礦產量存在-0.25%的拖累。

今年前三季度銅礦產量的增量主要來自智利、印度尼西亞、剛果金、中國銅產量的改善,核心原因與開采品位的提升、回收率的提高與復產有關:①智利銅產量增長與Quebrada Blanca II礦山的超預期表現、今年9月實現商業化生產的Mantoverde 和 Mantos Blancos銅礦有關;②印尼銅產量增長主要與Grasberg和Batu Hijau銅礦復產有關(2023年初暴雨致使山體滑坡,生產受限);③剛果銅產量增量主要來自Kamoa擴建和其他小礦新增貢獻;④中國銅產量增長與去年12月15日復產的甲瑪金礦有關。

但是今年銅礦緊張的故事比去年更多一些,除了因礦山開采年限較長引發的礦齡老化、采掘成本上升等問題外,還包括:①Cobre巴拿馬銅礦的停產(FQ預計或將推遲至2025年恢復生產);②舊疴仍存,如秘魯當地社區矛盾活動依然在上演,尤其Antapaccay銅礦和Las Bambas銅礦;③新疾浮現,如加拿大的Highland Valley銅礦仍面臨勞工和采礦工作延誤擾動,智利Caserones銅礦、巴西Sossego在今年均遭受過短期的罷工或停產沖擊;④一些新增銅礦山的品位的下滑,如北美的Morenci。

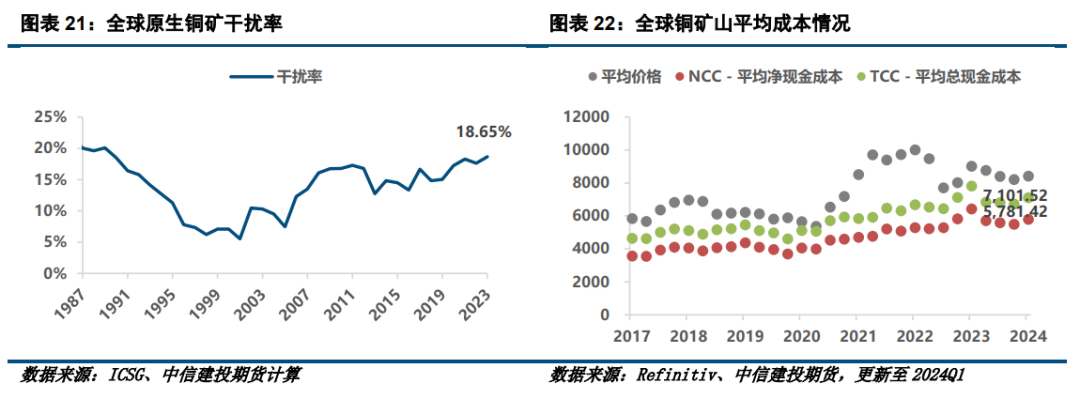

2024年全球銅礦現金成本有所抬升。據路孚特,至2024年一季度全球銅礦山均C1為5781美元,總現金成本為7100美金,我們計算得到全球62座重要的銅礦山加權C1為5883美金,總現金成本為6934美金(根據Q1銅產量加權)。而Woodmac口徑下2024年全球銅礦現金成本90分位數約5700美金。

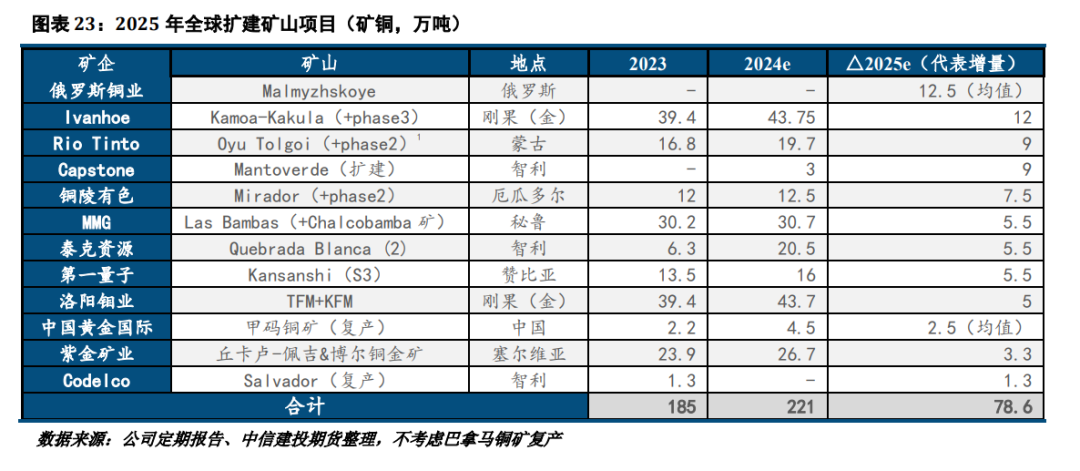

站在2024年原料供應溫和增長的基礎上,2025年較為優質的礦山項目增量主要來自亞非與南美,有望貢獻約78萬噸的增量,較2023年增量有所收窄。亞洲地區主要為俄羅斯銅業公司的Malmyzhskoye銅礦投產,2025-2026年合計有望達產25萬噸;其次是蒙古的奧尤陶勒蓋銅礦二期建設投產,預計有望在2025年將力拓的銅產量提升50%;此外還有中國甲瑪銅礦的復產,考慮到2023年末已有復產,預計2025年的增量在1~4萬噸。非洲地區主要為剛果(金)卡莫阿卡庫拉3期擴建有望帶來10萬噸以上的增量;其次是贊比亞KansanshiS3超5萬噸的增產。南美地區的擴建增產主要為智利的Mantoverde擴建與Salvador的復產擴建,2025年有望能夠帶來共10萬噸的增量。

3.1.2 礦冶矛盾延續

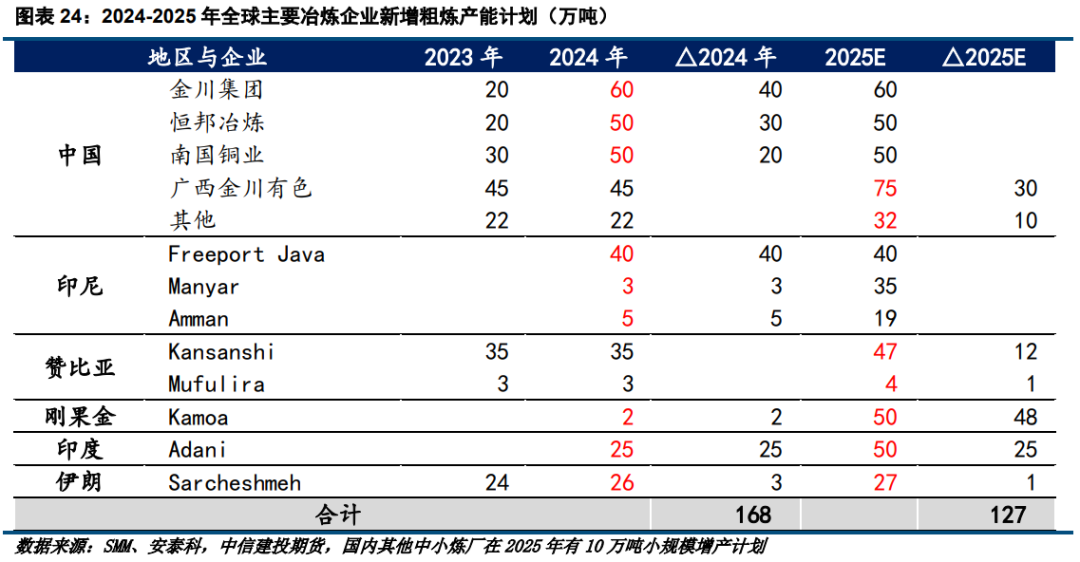

2025年全球有望新增127萬噸粗銅冶煉產能可釋放,較2024年的168萬噸新增產能有所減少,但礦冶矛盾依然會持續。今年全球冶煉產能仍聚集于亞洲,尤其中國貢獻了54%的增量, 印尼貢獻了接近30%的增量。2025年,全球粗煉產能增速放緩,中國貢獻度下滑至32%,而剛果金的Kamoa項目將貢獻38%的增量。

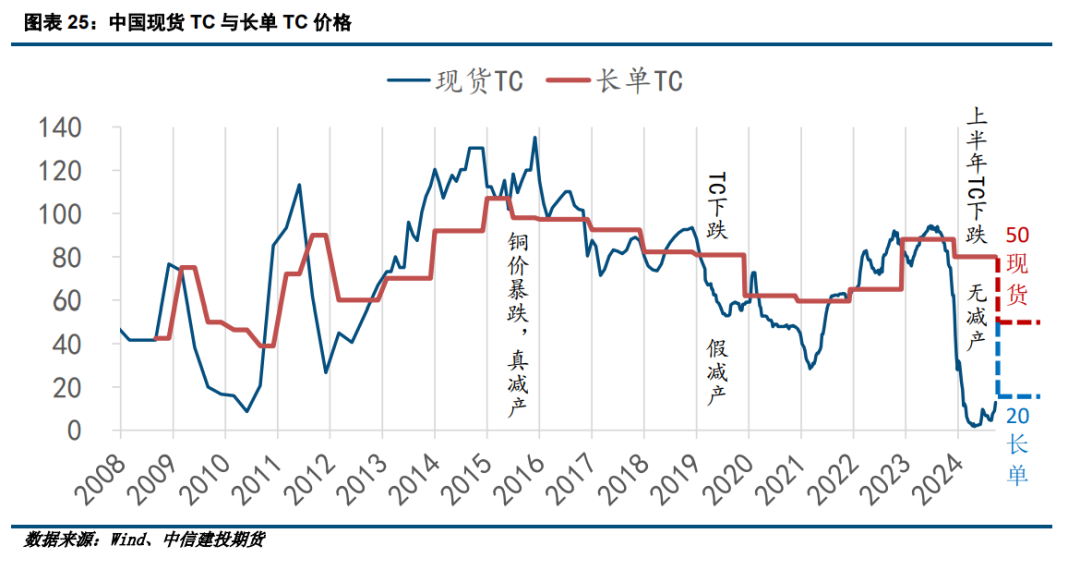

2023年三季度至今,銅礦冶煉產能過剩引發銅精礦粗煉費用暴跌。2024年12月,安托法加斯塔與江西銅業簽訂2025年銅精礦長單粗煉費用為21.25美元,跌破冶煉盈虧線并成為歷史最低長單價格。從上文銅礦供應增量走下坡路、冶煉產能持續擴張的格局來看,不論是長單還是現貨TC價格大概率會長期位于較低水平,預計2025年TC價格在20-50美元/干噸區間,國內冶煉虧損居多,限制、推遲甚至取消新增產能的投放與擴建。若上半年虧損控產,那么下半年散單TC有望向上修復。

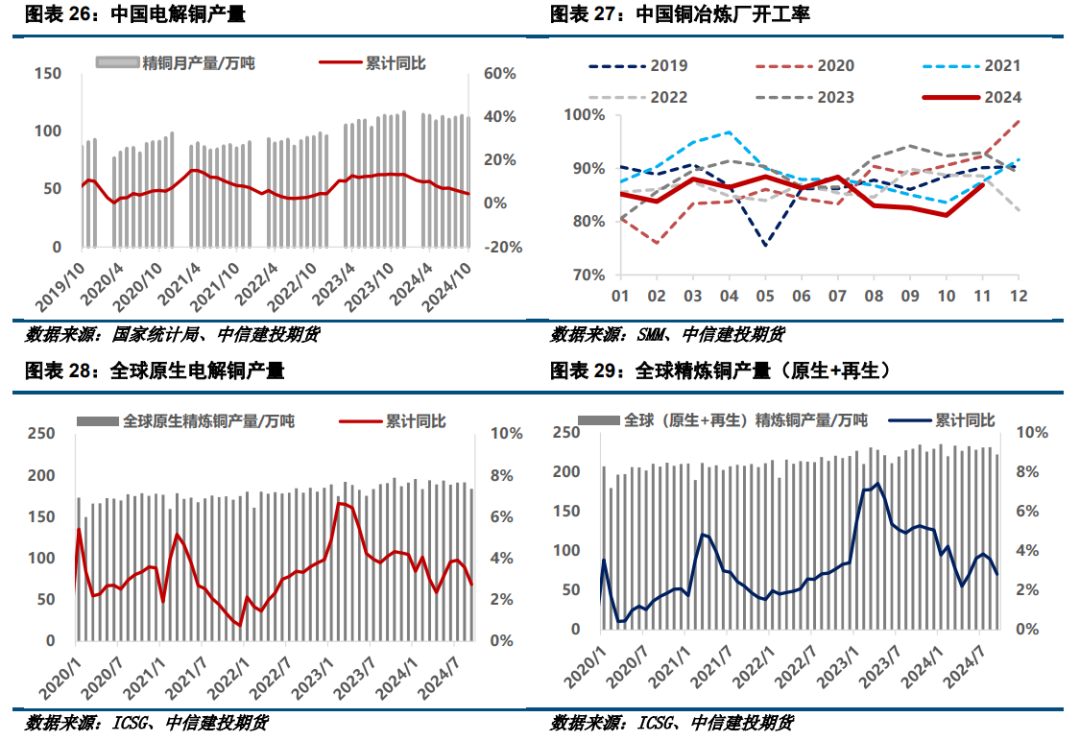

3.1.3 給料優化保產

今年前9個月全球原生精煉銅單月產量均超180萬噸,前9月累計產量1713萬噸,同比增長2.75%。其中,中國前三季度精銅單月產量均超100萬噸,累計產量達約1000萬噸,同比增長5.4%,占全球精銅產量的58%。

今年前10個月中國精銅單月產量均超100萬噸,前10月累計產量1116.9萬噸,同比增速下滑至4.5%。增速的放緩由8月開始,主要與銅礦原料供應緊張的負面影響逐漸傳導至冶煉企業有關,9-10月部分企業開啟檢修停產,冶煉廠開工率驟減至歷史最低水平。

不過,今年銅冶煉企業積極響應3月的會議精神,主動調整原料結構,加大了廢雜銅等冷料的采購和使用,降低了銅精礦的用料比重并如期完成了等量的排產,預計2025年精銅供應增速有望維持低位增長。

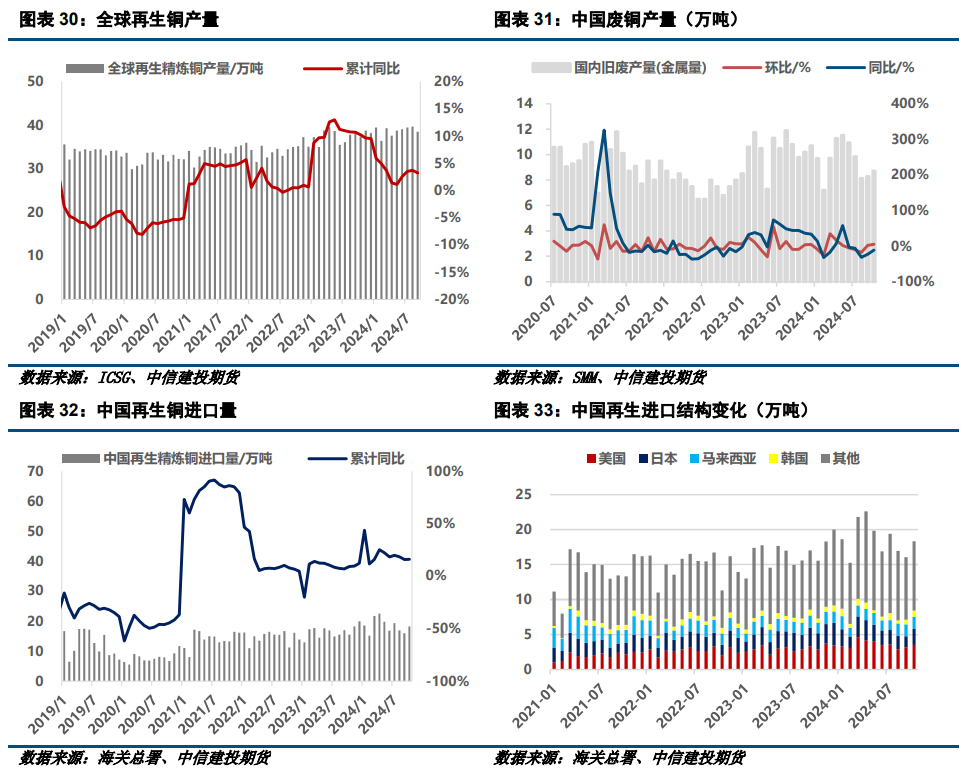

具體看再生供應,今年前三季度全球再生銅產量達348萬噸,同比增長3.3%。近年來國內再生銅原料占比提升至40%,這之中進口比重也在持續增長。今年前10個月,中國再生銅進口量185.6萬噸,接近去年全年進口再生銅總量,占比前10個月中國再生供應的44%。

自特朗普勝選下一任美國總統后,國內貿易商擔心未來國內的關稅反制,開始暫停美國廢銅進口,國內現貨市場上也會形成暫時的供減需增的局面。不過,從進口結構來看,美、日、馬來西亞依然是主要的廢銅進口國,其中美國廢銅進口占比達進口總量的19%,相當于占原料的比重只有2.5%。因此,從全球角度和國內實際的供需角度而言,預計關稅對再生銅的影響有限。

(二)2025年傳統需求展望

3.2.1 全球電力需求增速持穩,南亞電力基建亮眼

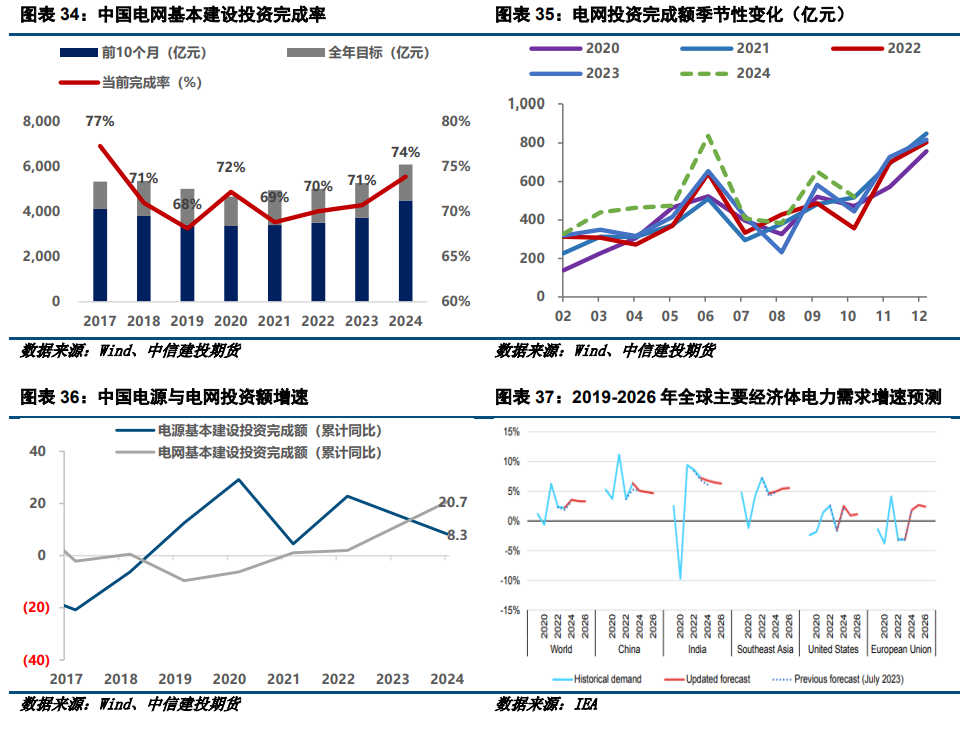

今年1-10月電網投資建設完成額增速超預期達20%,遠高于過去兩年同期水平,保守預計2025年電網投資增速有望維持6%的增速,對整體銅消費帶來3%的增速提振。2024年國網6092億、南網1953億電網投資額目標,繼續刷新疫后記錄,需要注意的是1-10月電網投資建設完成率已達到74%,高于歷史同期均值的70%,接近2017年的高位水平,預計年末國內電網投資建設用銅增速有限,此外目前及未來國家電網的核心是特高壓與智慧配電網雙輪驅動,預計未來線纜訂單中更多的增量與鋁與鋁合金有關。

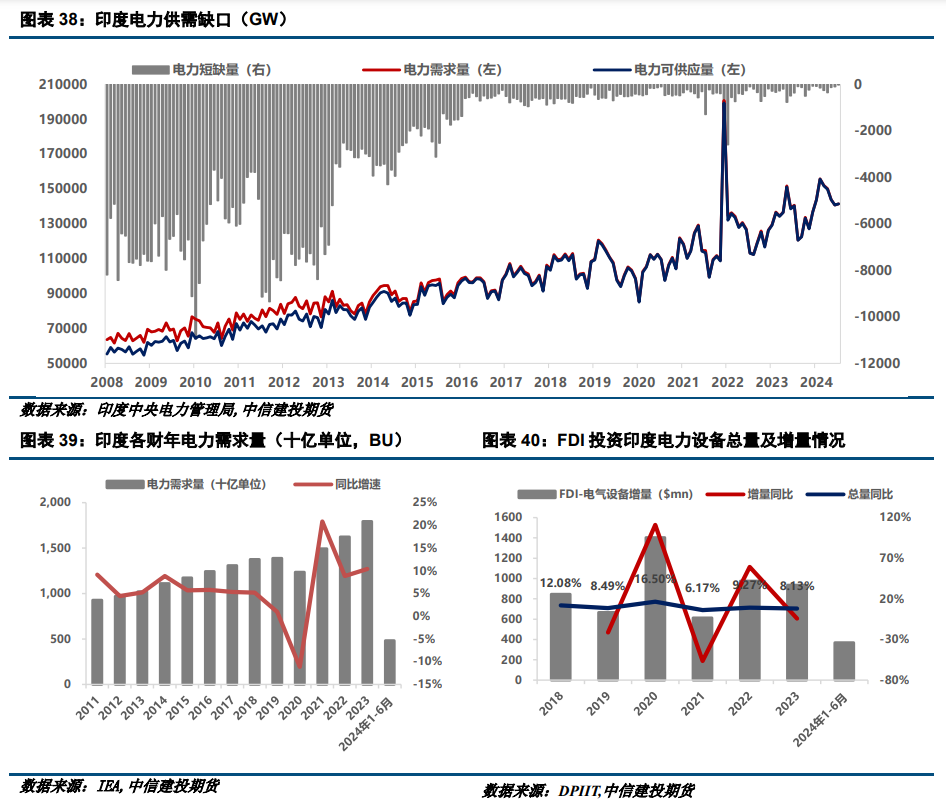

全球范圍內,雖然中國是全球電力需求最大的國家,而印度委居第三,但從增速角度來看,2022-2023年電力需求增速維持在10%左右,今年6月印度峰值電力需求高達249.85GW,創造歷史記錄。IEA預測未來兩年印度電力需求增速有望維持在6.5%,成為全球增速最大的國家;結合上述外部資金對印度電力設備投資增速的外推:若以外部資金對印度電力設備投資7%的增速來代表電力需求增速估計發電裝機容量,那么2024、2025年印度發電裝機容量有望達到458GW、490GW。事實上,今年上半年印度發電裝機容量已達446GW。這意味著,印度未來2年仍有共400BU的電力需求增量,相當于英國目前的電力需求量。

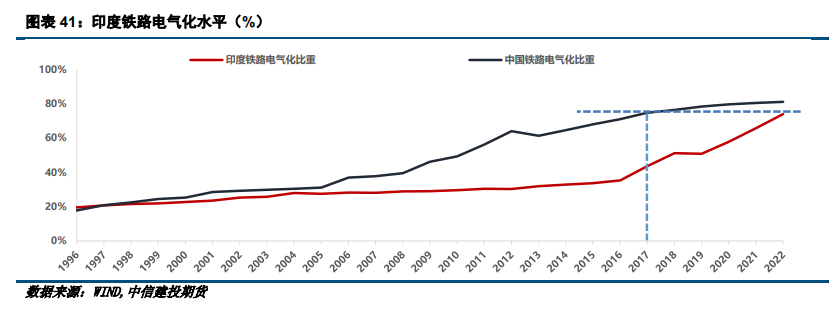

此外印度還是全球第五大地鐵網絡國家,但其鐵路網絡存在電氣化增長目標,2022年印度鐵路電氣化率僅74%,相當于中國2017年水平。結合印度國家基礎設施管道 (NIP) 以及“印度制造”和生產掛鉤激勵 (PLI) 計劃,鐵路網絡建設目標主要為90%的鐵路電氣化。預計2024、2025年印度鐵路電氣化中僅架空線路用銅增量為12.6萬噸、20萬噸,即2025年能額外帶來0.7%的整體消費增速。

3.2.2 中國地產悲觀改善有限,明年仍是拖累項

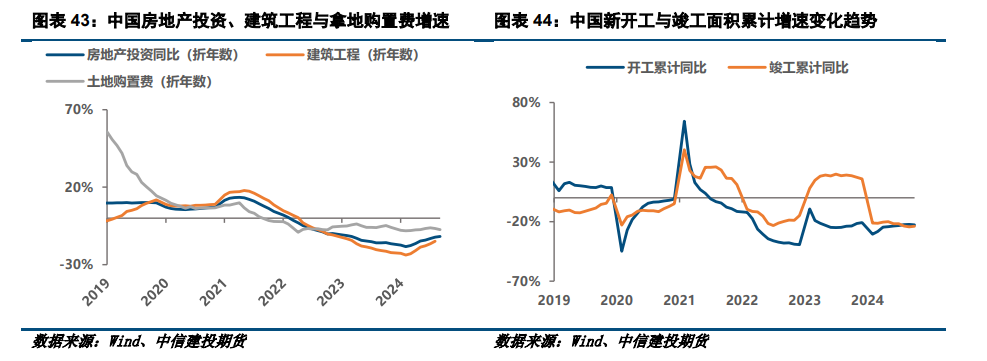

開工與竣工負增速有望企穩,建筑用銅仍將是拖累。今年中國竣工面積增速在去年的高基數下降幅遠超預期,而新屋開工增速低迷無改善。今年前10個月竣工面積累計同比減少24%,年化8.36%,前10個月新開工面積累計同比減少23%,年化減少24.5%。雖然今年三季度我國進一步出臺了刺激政策,但考慮到當前居民部門期房銷售的寡淡、房企竣工滯后銷售2-3年的周期,即使是強刺激政策也存在落地實物工具的傳導期,因此預計2025年開工面積增速維持在-15%~25%的水平,較2024年的同比負增長持平,中性預估建筑用銅(不含家電)仍然存在20%的同比負增速,對整體消費形成約-4.4%的拖累。

3.2.3 全球耐用品仍有韌性,家電汽車電子均不弱

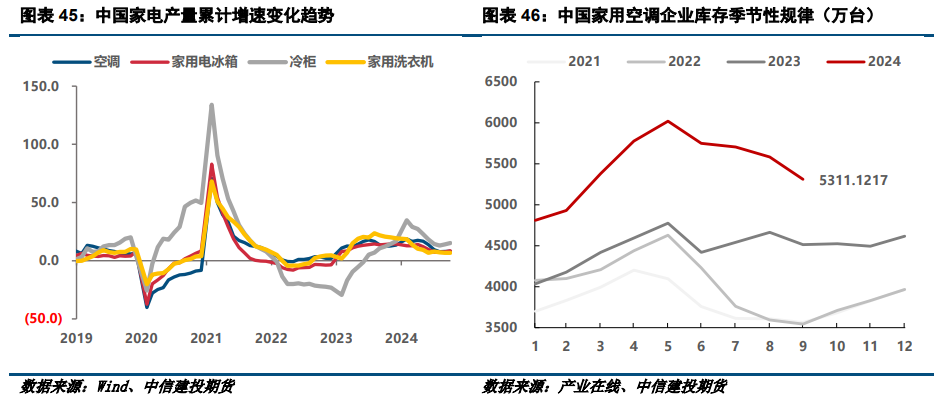

2024年家電消費超預期,主要與海外補庫周期、中國以舊換新補貼政策有關,預計2025年家電仍然存在5%的增速,為整體銅消費增長貢獻0.8%。在內外政策與周期下,今年前10月中國空調、冰箱、冷柜、洗衣機產量增速分別高達8.2%、8.5%、15.2%、6.7%,其中前三類制冷型家電產量增速在年末仍有擴張趨勢。考慮到當前國內空調庫存較高,同時年內家電行業的提振主要與政策提振有關,行業復蘇的持續性預計有限,預計2025年家電消費增速或小幅回落至5%,在銅消費領域中依然保持較強的韌性。

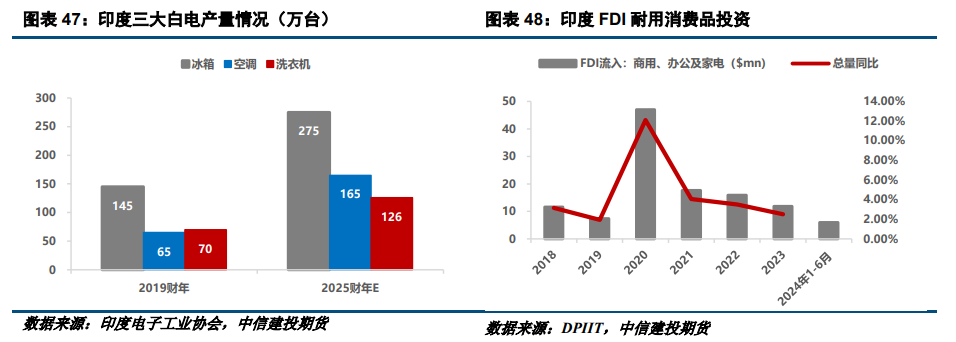

今年一季度,印度政府根據生產關聯激勵(PLI)計劃為白色家電發放了約951萬美元的財政激勵措施,爭取到2025財年,三大白電市場能夠維持11%的年復合增速,其中2026年財年前洗衣機、空調、冰箱能夠分別維持7.65%、20.8%、9.5%的CAGR增長,預計2024~2026年印度白電耗銅增量分別為1.3萬噸、1.5萬噸、1.8萬噸。

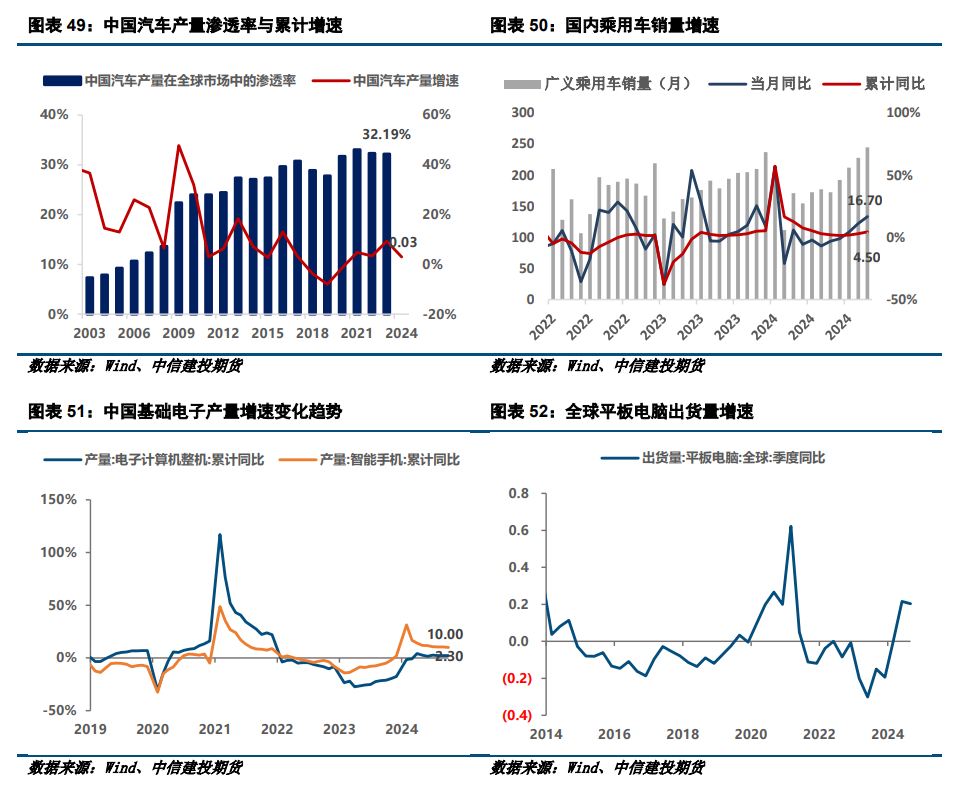

2024年汽車、電子均弱穩,預計2025年仍將延續低速增長,整體對銅消費增速低于1%。汽車方面,2024年前10月中國汽車產量增速僅3%,遠低于2021-2023年同期累計同比增速,主要與當前中國汽車產量高基數有關。2021年中國汽車產量滲透率觸頂33%后,2022-2023年滲透率回落至32%,結合2024年產量增速放緩的趨勢,預計2024年中國汽車產量滲透率將繼續回落至31%~32%。

消費電子方面,2025年受技術封鎖影響,預計全球消費電子增速弱穩,對銅消費增速的拉動有限。今年前10月電子計算機與手機產量同比增長均有所改善,不過整體電子行業景氣度呈現前高后低走勢:上半年在半導體到智能終端推動行業預期爆發,下半年受海外對華技術封鎖壓力,消費電子增速小幅回落但依然保持增長趨勢。2025年受海外政策不確定性與行業資本開支持穩影響,預計電子行業增速維持弱穩。

(三)2024年新能源需求展望

3.3.1 全球風光電增速趨穩

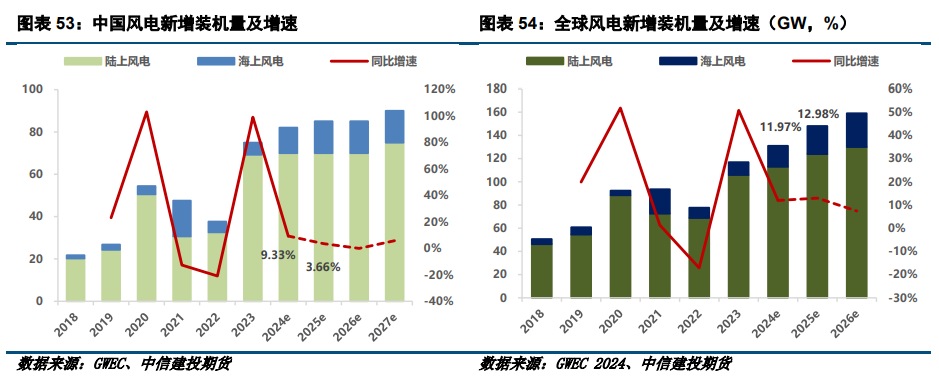

2023年中國風電新增裝機容量創紀錄達75GW,占全球新增裝機容量的65%,2024年中國依然是全球風電新增裝機量最大的國家。GWEC預計2024-2025年中國風電新增裝機容量分別為82GW、85GW,這意味著2024-2025年中國風電領域用銅量分別達56.16萬噸、60.75萬噸。

2023年全球新增風電裝機容量為116GW,同比增長近50%。據全球風能協會2024年報告,今年全球風電新增裝機容量有望達到131GW,其中陸上113GW、海上18GW,2025-2028年,全球風電新增裝機量將維持9.4%的年復合增速,其中2025-2026年新增裝機量分別為148GW(陸上124GW+海上24GW)、159GW(陸地130GW+海上29GW)。這意味著,2024-2026年全球風電領域新增用銅量分別為88.5萬噸、103.6萬噸、114.5萬噸。

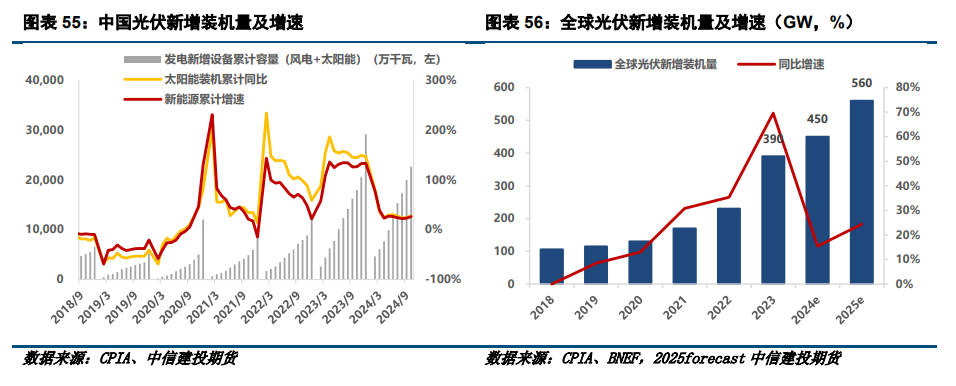

2024年中國第一批大基地項目建設完成超85%,第二批、第三批大基地項目建設加速,前10個月中國光伏新增裝機同比增速達27%,遠低于2020-2023年同期水平。據CPIA預測,2024年中國光伏新增裝機容量分別為245GW,同比增速13%,同時2025年新增裝機量增速將繼續下滑。

據CPIA,預計2024年全球光伏新增裝機量將達到約470GW,BNEF與TrendForce樂觀認為2025年全球光伏新增裝機量為627GW或596GW,增量的拉動主要來自新興市場如拉美、中東等地區需求增長。若結合中國2025年光伏新增裝機量的下滑考慮,預測2025年全球光伏新增裝機量為560GW,則這也意味著2024、2025年全球光伏領域新增裝機容量仍可帶動銅消費量的188萬噸、224萬噸。

3.3.2 全球新能車增長中樞下移

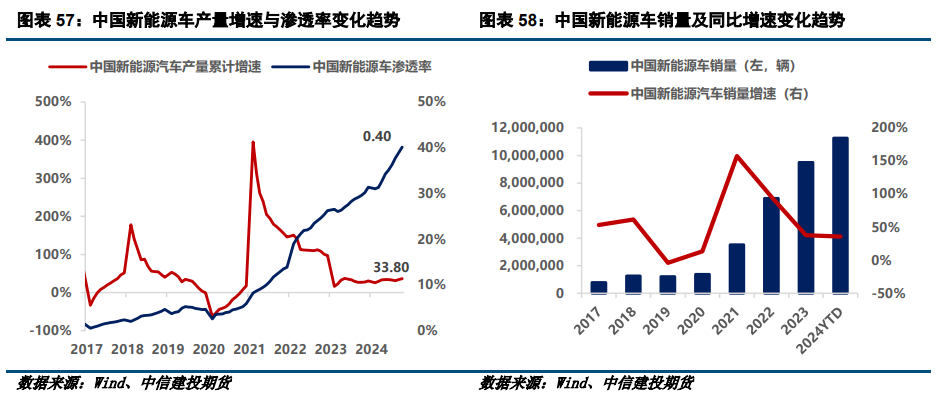

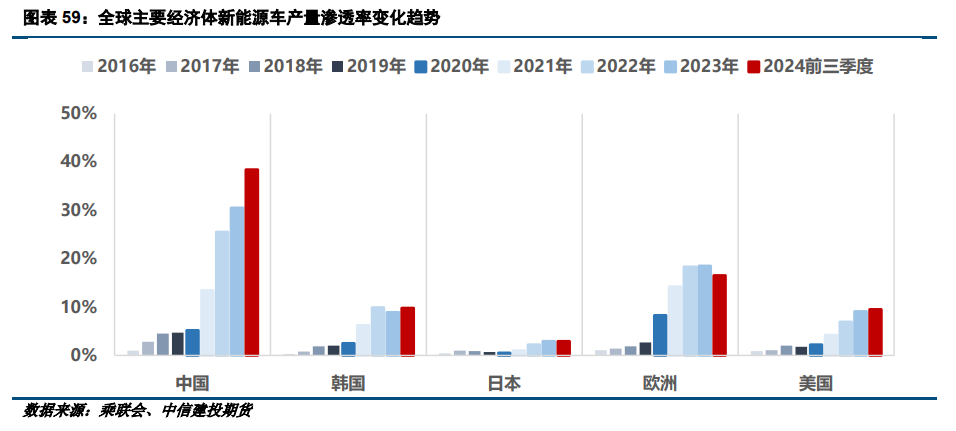

2024年從年初的降價潮,到年中開啟各地以舊換新的補貼政策、分期免息的優待政策,新能源車增速穩定在30%的水平上。2024年前11月新能源車累計同比增速為33.8%,累計銷量1126萬輛,同比增速為36%,較去年同期增長了6個百分點。據中期協預測,2024年我國新能源汽車銷量可達到1280萬輛。雖然目前的政策刺激引導消費,但由于2025年汽車消費政策還未出臺,2024年中國新能源車的超預期增長存在透支未來需求的風險,保守估計2025年中國新能源汽車銷量為1550萬輛。

2024年海外新能源車銷量增速分化加劇。日韓美國新能源車滲透率穩步提升,而歐洲因經濟與消費低迷,新能源車增長壓力較大,滲透率有明顯回落。不過,若美國2025年取消通脹削減法案,那么美國新能源車銷量與滲透率均面臨回落壓力。總的來說,樂觀情況下2025年全球新能源車銷量有望達到2150萬輛,保守估計約2000萬臺。

(四)2025年供需展望總結

根據上述對基本面的分析與展望,謹慎樂觀需求前景的前提下,預計2025年全球銅市供需基本維持平衡,約為3萬噸的小幅短缺。

供應方面,礦緊錠松仍將延續。原料方面,在不考慮巴拿馬銅礦復產與否的前提下,預計2025年全球礦銅產量增量約78萬噸,較去年有所下滑,即礦緊仍將延續。冶煉方面,給料結構不斷優化,冶煉產能仍在加速釋放,因此礦冶矛盾依然會存在,但精銅產量預計仍然有2%左右的增速,增量預計約60萬噸的增長。

傳統消費,謹慎樂觀認為2025年存在溫和的復蘇,共0.6%的修復。電網環節預計能夠產生3.7%的增長,其中保守預計中國電網投資增速有望維持6%的增速,對整體銅消費帶來3%的增速提振,再加上南亞電力基建需求能額外帶來0.7%的整體消費增速;地產環節預計存在-4.4%的拖累,主要是中性預估建筑用銅仍然存在20%的同比負增速;家電環節預計為整體消費貢獻0.8%的增長,不過需要警惕國補政策的持續性與力度變化;汽車電子環節預計為整體消費貢獻的增長低于0.5%。

新興消費,保守分析認為2025年增量增速小幅下移。其中風光電增速趨穩,新能源車增速回落,預計明年新能源板塊整體貢獻的銅消費增量將超400萬噸。

四、2025年產業鏈與消費變量

展望2025年,在美聯儲降息中期與共和黨執政下,美元有望迎來確定的下行周期,加之中國民生消費環節的增量政策刺激,短期風險偏好與商品需求有望得到改善。此外,預計2025年全球精銅市場依然存在3萬噸的輕微緊張,其中銅礦原料緊缺將持續演繹,全球銅礦增量預計為78萬噸,但冶煉給料結構優化,預計精銅產量仍有2%的增速約60萬噸的增長,同時需求環節謹慎樂觀認為2025年存在溫和復蘇,約0.6%的修復,加之約450萬噸的新能源消費增量。

總的來說,2025年宏觀的風波并不比2024年少,考慮到明年供需邊際改善,預計銅價均價較今年有所小幅抬升。此外,2024年強預期賦予銅價高庫存后,2025年銅市場將會呈現更顯著的淡旺季特征,因而呈現斜字形的N型走勢,底部或在年中出現:

①謹慎樂觀的視角下,若美聯儲有序降息且海外未有貿易封鎖,預計銅價以7萬為底。

②悲觀視角下,若特朗普激進實行或提高關稅,或美聯儲暫停降息,銅價或跌破7萬。

2025年銅價運行區間參考為8500-10100美金,考慮人民幣波動,則滬銅區間68000-82000元/噸。策略上,中短線區間為主,長線逢低考慮多配。

分析師:張維鑫

期貨交易咨詢從業信息:Z0015332

電話:023-81157296

研究助理:虞璐彥

期貨從業信息:F03124195

重要聲明

本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考,據此操作、責任自負。中信建投期貨有限公司(下稱“中信建投”)不因任何訂閱或接收本報告的行為而將訂閱人視為中信建投的客戶。

本報告發布內容如涉及或屬于系列解讀,則交易者若使用所載資料,有可能會因缺乏對完整內容的了解而對其中假設依據、研究依據、結論等內容產生誤解。提請交易者參閱中信建投已發布的完整系列報告,仔細閱讀其所附各項聲明、數據來源及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注研究依據和研究結論的目標價格及時間周期,并準確理解研究邏輯。

中信建投對本報告所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。本報告中的資料、意見等僅代表報告發布之時的判斷,相關研究觀點可能依據中信建投后續發布的報告在不發布通知的情形下作出更改。

中信建投的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、采用不同的分析方法而口頭或書面發表與本報告意見不一致的市場評論和/或觀點。本報告發布內容并非交易決策服務,在任何情形下都不構成對接收本報告內容交易者的任何交易建議,交易者應充分了解各類交易風險并謹慎考慮本報告發布內容是否符合自身特定狀況,自主做出交易決策并自行承擔交易風險。交易者根據本報告內容做出的任何決策與中信建投或相關作者無關。

本報告發布的內容僅為中信建投所有。未經中信建投事先書面許可,任何機構和/或個人不得以任何形式對本報告進行翻版、復制和刊發,如需引用、轉發等,需注明出處為“中信建投期貨”,且不得對本報告進行任何增刪或修改。亦不得從未經中信建投書面授權的任何機構、個人或其運營的媒體平臺接收、翻版、復制或引用本報告發布的全部或部分內容。版權所有,違者必究。

全國統一客服電話:400-8877-780

網址:www.cfc108.com

(轉自:CFC金屬研究)

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)