來源:紫金天風期貨研究所

【20241217】聚酯周報:PTA&MEG:年末聚酯產銷放量

PTA觀點小結

核心觀點 :中性 PTA供需有改善,供應端檢修增加,需求端聚酯產銷放量,庫存壓力下降,平衡有改善,但仍在累庫通道,關注低買機會。

月差:中性 月差無風險附近,短期反套空間不大。

現貨: 謹慎偏空 PTA現貨市場商談氛圍一般,現貨基差變動不大。12月主港報盤在01-50,遞盤在01貼水53-55,價格商談區間在4840~4880附近

成本:中性 PX供應仍高,據聞韓國芳烴有出口美國,PXN180美金低位,估值不高,浮動價偏弱。

裝置變動:中性 PTA裝置意外檢修有增加,英力士110萬噸按計劃檢修,YS寧波220停車檢修,嘉興石化150萬噸裝置檢修。

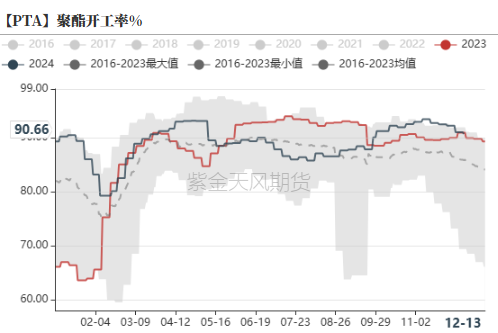

下游需求:謹慎偏多 織造負荷季節性下降中,下游集中備貨,聚酯庫存壓力下降,負荷90%高位持穩,11-12月聚酯負荷評估92.5%、90%。

供需平衡:謹慎偏空 近端供應端檢修增加,聚酯高負荷,累庫壓力不大,但預期進入累庫通道。

加工利潤:中性 PTA-原油價差低位修復,PXN邊際改善至200美元,PTA盤面加工費持穩。

PX觀點小結

核心觀點:中性 PX利空壓力緩解,長約達成,亞洲汽油有改善,浮動價改善,短期利空有緩解,關注低買機會。

月差:中性 月差走弱空間不大。

現貨 :中性 PX商談改善,PX估價在841美元/噸,浮動價略強,2月貨源在均價-9有成交。

裝置變動: 謹慎偏空 國內負荷回升至86%,海南煉化和大榭檢修檢修重啟,供應仍然不低。

進口: 中性亞洲負荷持穩。關注芳烴出口美國情況。

下游需求: 謹慎偏多 PTA檢修少高產量,聚酯需求高位,產銷放量,需求淡季有超預期,織造備貨增加,負荷下行中。

供需平衡: 中性 國內供需維持松平衡,浮動價有改善。

加工利潤: 中性 PXN修復至200美元附近,估值有修復。

乙二醇觀點小結

核心觀點: 中性 乙二醇低庫存,聚酯負荷高位,供應恢復至年內高位,預期累庫但累庫速度偏慢,05估值不低,關注低買機會。

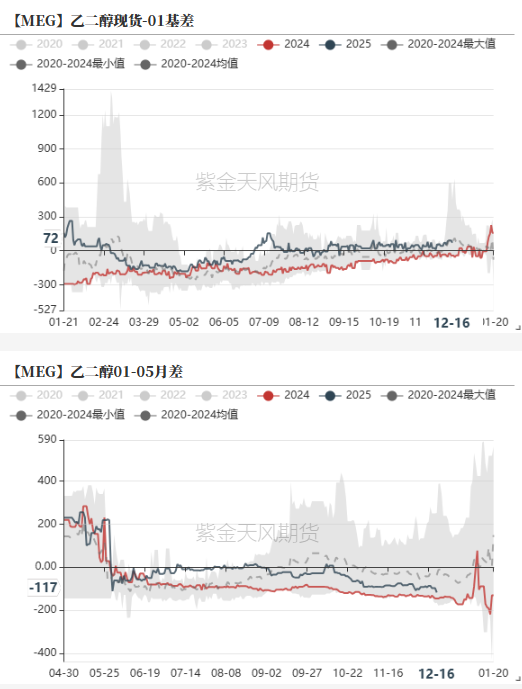

月差: 謹慎偏空 03合約面臨注銷壓力,月差反套看待。1-5偏弱。

現貨:中性 MEG市場基差偏強,現貨基差在01合約升水101-103附近,商談4791-4793,下午幾單在01合約升水100-102附近成交

裝置變動:謹慎偏空 乙二醇負荷偏高,中石化武漢下周重啟,盛虹短停重啟,河南能源20萬噸檢修20天,神華榆林本周停車檢修4周。年底福煉、鎮海計劃重啟,古雷、三江1月檢修。

進口:謹慎偏多 海外裝置,臺灣南亞36萬噸重啟,沙特38萬噸yanpet1計劃檢修1月,JUPC2計劃12月底重啟。

下游需求:謹慎偏多 織造負荷略走弱,集中備貨,產銷放量,聚酯庫存壓力下降,聚酯負荷回落至90.5%,11-12月評估負荷92.7-90%。

供需平衡:中性 供應高位,港口回升慢,整體低庫存,累庫節奏不快。

加工利潤 :謹慎偏空 油制效益一般,煤制效益偏好。

周末下游集中補貨

織造負荷下降,有補貨

-

冬季季節性淡季到來,織造負荷逐步下降中,成品庫存回升。截至13日加彈開機率86%(持穩),織機開機率70%(-2%),印染開機率76%。年底絲價低位,下游部分外單下達,抄底集中補貨,上周末產銷放量日均460%。隨著下游抄底,聚酯庫存壓力下降。

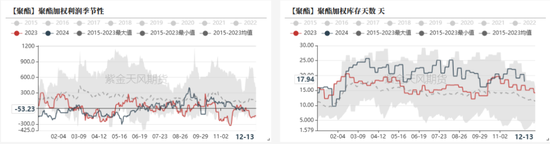

聚酯產銷放量,庫存下降

-

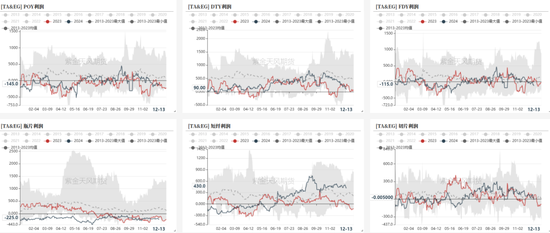

聚酯負荷高位略降,聚酯庫存下降,聚酯現金流略壓縮。截止12.13日,聚酯負荷至90.5%附近,聚酯現金流有壓縮,聚酯平均庫存17.9天附近。

-

上周末有促銷,下游低價開啟節前備貨,產銷明顯放量,聚酯庫存有望降至10天附近低位,隨著庫存下降,聚酯負荷預計短期能維持高位,關注1月后聚酯降負情況。

聚酯庫存下降

-

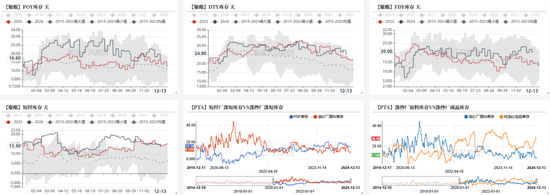

逐步進行季節性淡季,下游備貨謹慎,聚酯庫存持穩略回升。截至12.13日POY、DTY、FDY和短纖庫存在16.6、24.9、20和13.3天。上周末促銷庫存,長絲庫存預計降至低位。

聚酯長絲利潤低位

-

聚酯長絲現金流虧損狀態,短纖現金流高位,瓶片利潤表現一般。

聚酯開工評估

-

聚酯庫存持穩,聚酯負荷仍高位90.5%,庫存壓力不大,聚酯負荷下降偏慢,11-12月預估負荷92.7%、90%(環比+1%)。

PTA意外檢修有增加

PTA意外檢修有增加

-

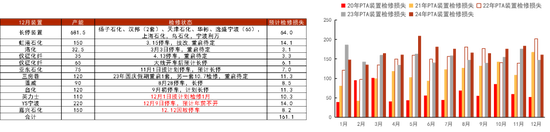

PTA裝置動態,計劃檢修量不高。12月英力士按計劃檢修計劃1月,YS寧波220萬噸12月9日停車,嘉興石化150萬噸12日停車。

PTA庫存增加中

-

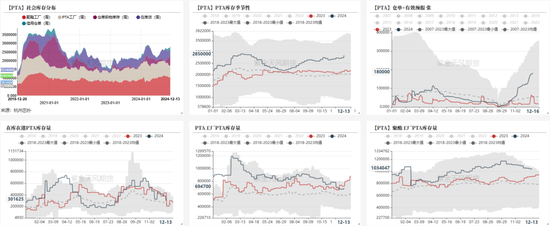

據忠樸數據,截止12月13日,PTA社會庫存(除信用倉單外)持穩累庫10萬噸至272.2萬噸,主要為實物倉單量增加加多,在港在庫貨邊際下降。

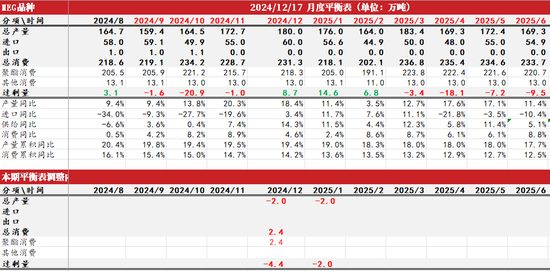

PTA平衡表

-

PTA供需邊際有改善,供應端檢修有增加,需求聚酯負荷維持高位,整體仍有累庫壓力,邊際有改善,關注低買機會。

-

供應端,計劃檢修不高,英力士110萬噸按計劃檢修中,YS寧波220萬月初停車,嘉興石化150萬噸。

-

需求端,聚酯負荷略降至90.5%,11-12月負荷評估92.7%、90%(+1%)。織造上周末集中補貨,聚酯庫存下降較快,短期聚酯負荷預計能維持高位。織造負荷下降中。

-

PTA平衡表,供需平衡有改善,12月累庫壓力下降,成本PX利空減少,短期改善,關注低買機會。

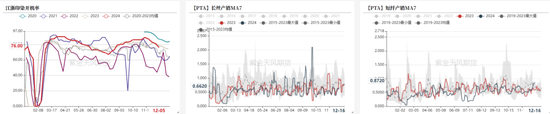

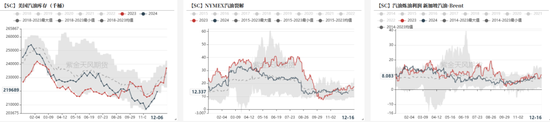

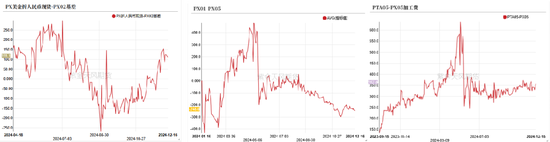

PTA部分席位凈持倉VSPTA價格

-

外資控股的期貨公司席位凈空頭持倉減少明顯。

PX利空減少

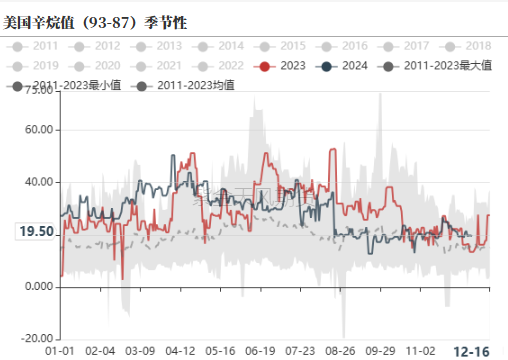

北美汽油庫存回升,亞洲汽油改善

-

美國煉廠負荷高位,汽油庫存逐步累庫中,汽油裂解變化不大,北美辛烷值一般。

-

亞洲的汽油裂解繼續改善。

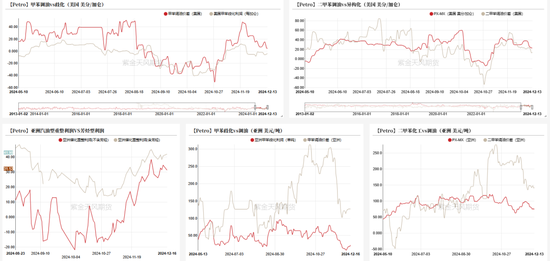

亞洲表現有改善

-

亞洲調油表現有好轉,美國表現一般。

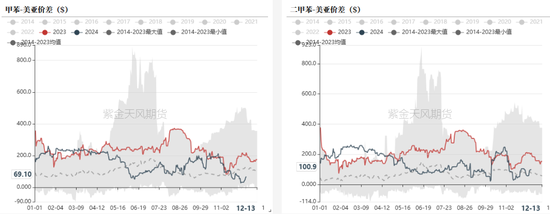

芳烴美亞價差走強

-

美亞套利價差走強,甲苯美亞價差69元,二甲苯美亞價差100美元。據聞運費降低,芳烴紙面套利價差部分打開。美國可能存在季節性備貨,1月或有芳烴韓國出口美國。

亞洲負荷不低

-

亞洲整體負荷不低,國內負荷回升至86%高位,海南煉化重啟,大榭石化檢修結束重啟,福煉推遲至月底重啟。揚子、麗東、中海油惠州略降負。海外裝置無變化。

PX內外價差回升、月差偏弱,TA盤面加工費持穩

-

目前市場。PX外盤-內盤價差回升,PX1-5月差偏弱,TA05盤面加工費持穩。

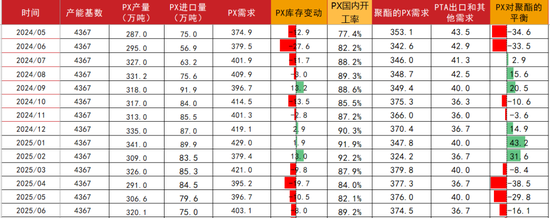

PX平衡表

-

PX國內內供需松平衡,年度合約商談部分達成,亞洲汽油有改善,聚酯需求不差,短期現貨壓力有緩解,關注低買機會。

-

PX裝置動態,國內負荷回升至86%高位,海南煉化停車重啟,大榭石化檢修結束重啟。揚子、麗東、中海油惠州略降負。海外裝置無變化。

-

平衡來看,近端松平衡, PXN低位,合約商談達成,近端壓力緩解,關注低買機會。

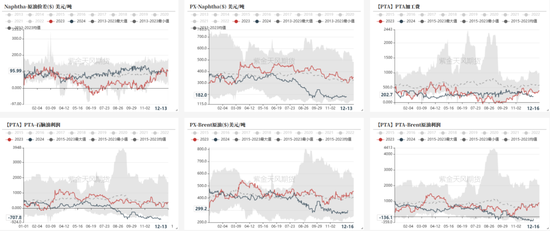

PTA-布油價差略有修復

-

產業鏈利潤低位有修復,石腦油裂解持穩,PXN修復至200美元附近,PTA加工費230元附近不高。

-

PTA-布油產業鏈估值低位略有修復,現貨PX壓力緩解,PXN有改善。

EG低庫存,聚酯降負慢

乙二醇供應恢復高位

-

MEG整體負荷至高位。截至12月13日乙二醇周均總負荷71.5%,煤制負荷73.03%。

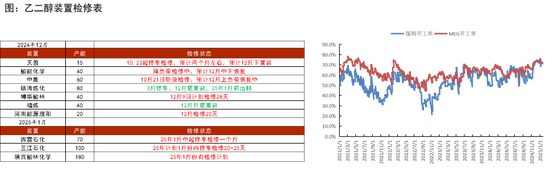

EG年底負荷高位,意外檢修不多

-

乙二醇國內負荷高位,中石化武漢下周重啟,盛虹短停重啟,河南能源20萬噸檢修20天,神華榆林本周停車檢修4周。年底福煉、鎮海計劃重啟,古雷、三江1月檢修。

煤制效益偏好

-

乙二醇油制效益虧損略下降,煤制效益偏好。

海外裝置變化

-

海外裝置,臺灣南亞36萬噸重啟,沙特38萬噸yanpet1計劃檢修1月,JUPC2計劃12月底重啟。

-

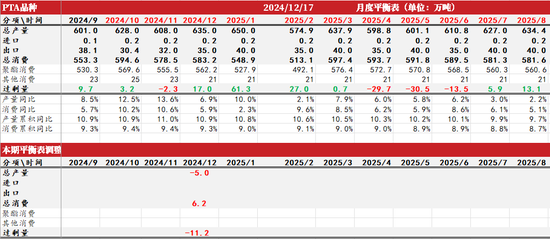

進口方面,11-12月進口評估55、60萬噸。臺灣南亞重啟,后續進口或有回升,25年Q1沙特和美國計劃檢修偏高。

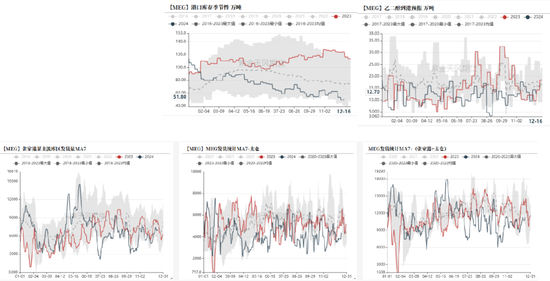

港口低庫存小累,下游備貨增加

-

截止12月16日,華東主港地區MEG港口庫存約51.8萬噸,環比累庫2.4萬噸。

-

從到港量來看,12月9日-12月15日預計到港14.4萬噸,實際到港10.4萬噸,到港回升港口小累。

-

12.16-12.22,預計到貨總量在12.7萬噸附近,主港回升,提貨一般,港口庫存持穩或小幅回升。

-

節前聚酯工廠乙二醇原料備貨天數12.1天(環比+0.7天)。下游備貨低位回升。

乙二醇平衡表

-

觀點:乙二醇港口低庫存累庫偏遠,聚酯高負荷持穩,供需壓力不大,05合約估值不低,短期不追高,關注低買機會。

-

供應端,乙二醇國內負荷高位,中石化武漢下周重啟,盛虹短停重啟,河南能源20萬噸檢修20天,神華榆林本周停車檢修4周。年底福煉、鎮海計劃重啟,古雷、三江1月檢修。海外裝置,臺灣南亞36萬噸重啟,沙特38萬噸yanpet1計劃檢修1月,JUPC2計劃12月底重啟。

-

需求端,織造負荷繼續小幅回落,坯布累庫中。聚酯負荷持穩降至90.5%,11-12月負荷預估92.7%和90%。

-

平衡來看,乙二醇供應高位,現實低庫存到港預計有回升,關注回調低買。

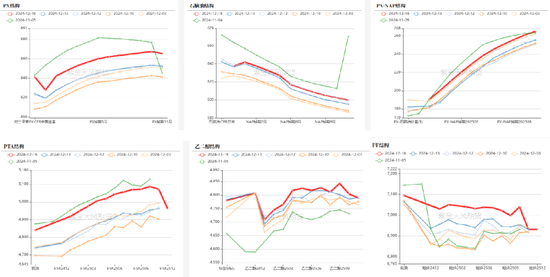

價差結構

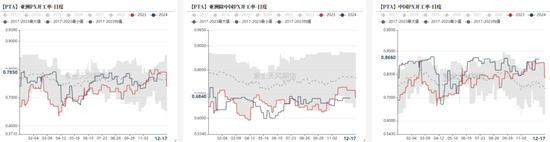

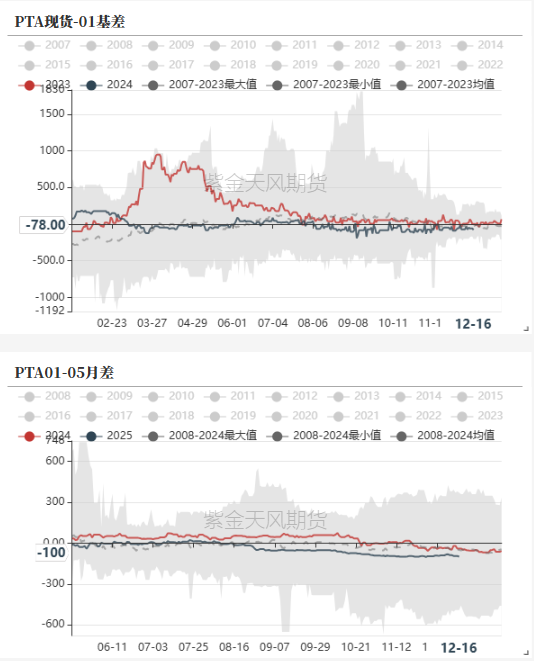

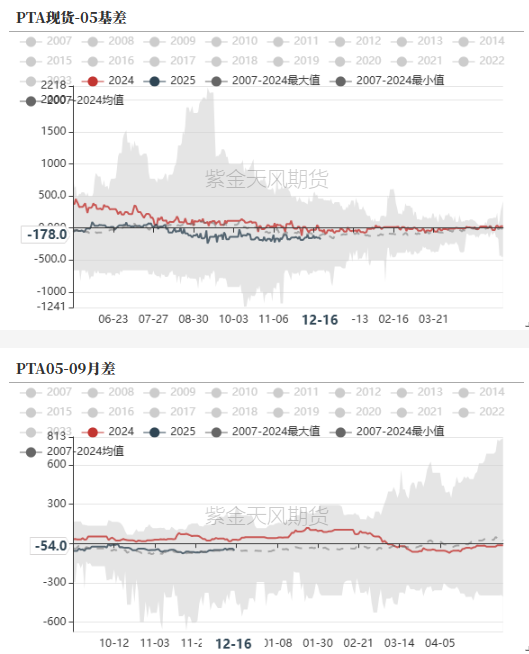

PTA基差、月差持穩

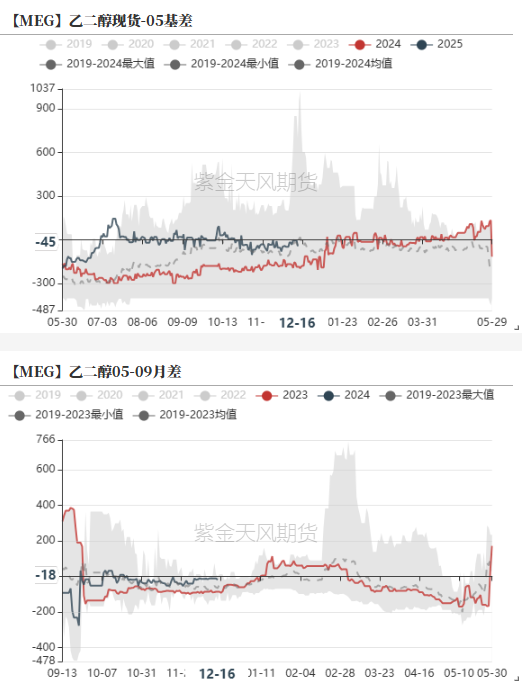

乙二醇基差偏強、月差偏弱

遠月結構

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)