來源:紫金天風(fēng)期貨研究所

【20241217】工業(yè)硅周報(bào):未見起勢

觀點(diǎn)小結(jié)

核心觀點(diǎn):震蕩 工業(yè)硅基本面維持供需雙減趨勢,當(dāng)前社會(huì)庫存高企,且下游需求未給予充分正反饋,硅價(jià)短期內(nèi)弱勢運(yùn)行。盡管多晶硅期貨上市或?qū)κ袌銮榫w有一定提振作用,但行業(yè)重啟良性發(fā)展,需要相對(duì)“自律”的生產(chǎn)至多晶硅庫存迎來明顯拐點(diǎn),但這對(duì)于工業(yè)硅而言,意味著仍需面臨一段時(shí)間的需求疲弱境況。短期可關(guān)注月底至春節(jié)前下游備貨情況,若備貨不積極,硅價(jià)或有進(jìn)一步下跌風(fēng)險(xiǎn)。

月差:中性 暫無新驅(qū)動(dòng)。

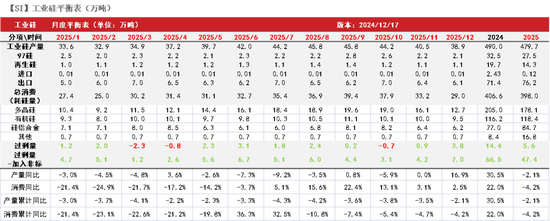

產(chǎn)量:偏多 上周產(chǎn)量環(huán)比減少0.25萬噸至7.48萬噸,環(huán)比減3.26%。

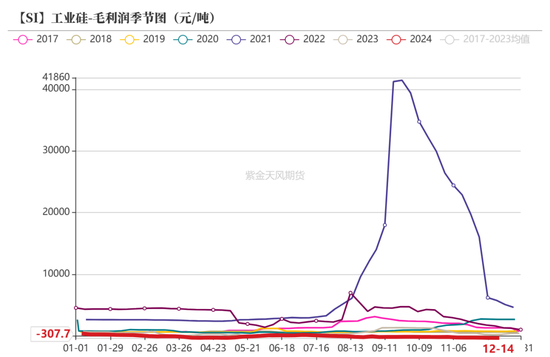

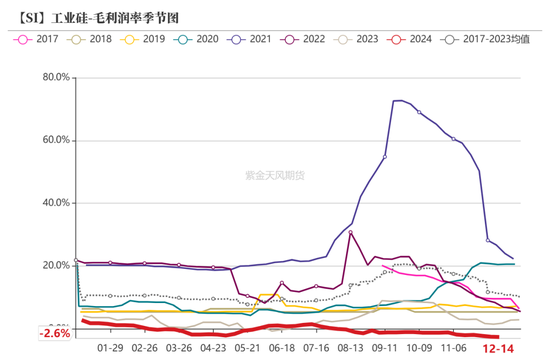

利潤:偏空 上周毛利潤、毛利潤率環(huán)比分別減少11.54元/噸、0.1個(gè)百分點(diǎn)至-307.74元/噸、-2.58%。

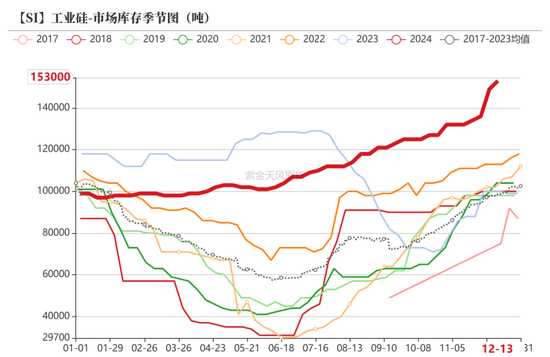

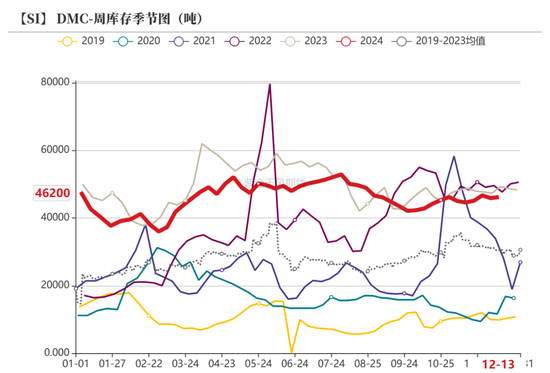

社會(huì)庫存(百川):偏空 上周工廠庫存環(huán)比增加0.43萬噸至20.31萬噸,市場庫存環(huán)比增加1.4萬噸至15.3萬噸,社庫合計(jì)35.6萬噸。

注冊(cè)倉單:偏空 截至12月13日,注冊(cè)倉單共3.90萬手、19.49萬噸,環(huán)比12月6日增加0.67萬手、3.34噸。

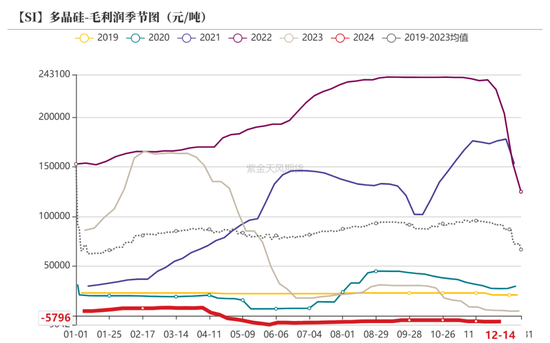

多晶硅利潤:偏多 上周毛利潤及毛利率環(huán)比分別增加0.01萬元/噸、0.27個(gè)百分點(diǎn)至-5795.83元/噸、-15.58%。

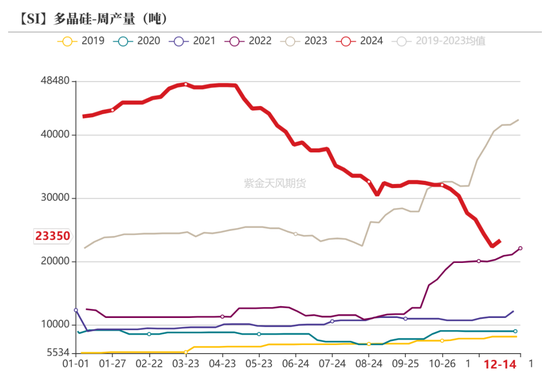

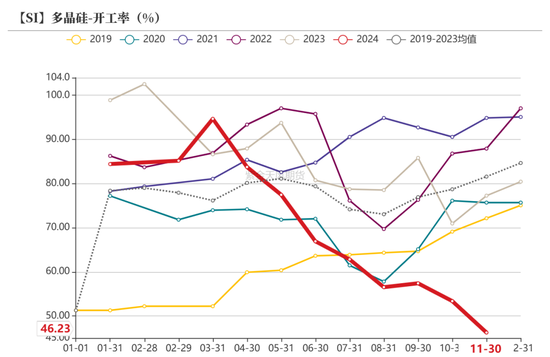

多晶硅產(chǎn)量:偏多 上周多晶硅產(chǎn)量環(huán)比增加0.1萬噸至2.34萬噸。

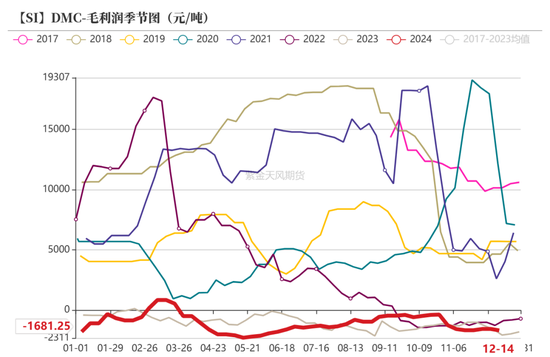

有機(jī)硅利潤:偏空 上周毛利潤、毛利潤率環(huán)比分別減少125元/噸、0.98個(gè)百分點(diǎn)至-1681.25元/噸、-13.15%。

有機(jī)硅庫存:偏空 上周庫存環(huán)比增加0.03萬噸至4.62萬噸,環(huán)比增0.65%。

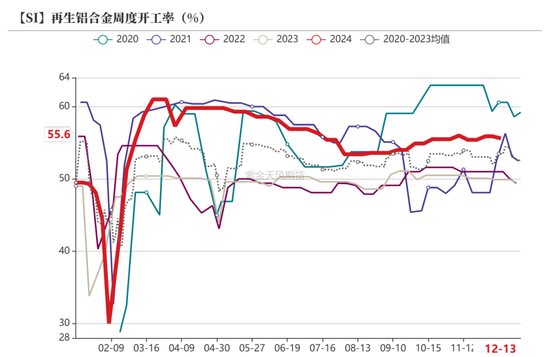

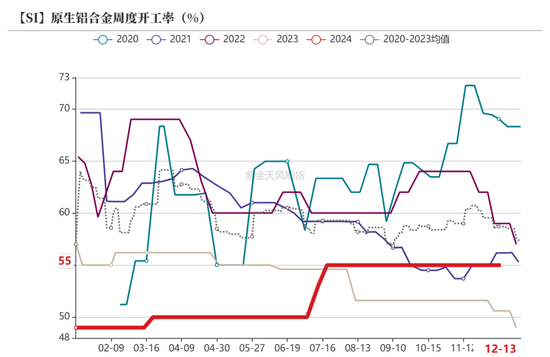

硅鋁合金開工率:偏空 上周再生鋁合金開工率環(huán)比減少0.3個(gè)百分點(diǎn)至55.6%,原生鋁合金開工率環(huán)比持平于55%。

平衡&展望

-

上周總結(jié):上周工業(yè)硅期貨盤面震蕩下行,基本面供需矛盾凸顯。現(xiàn)貨市場價(jià)格偏弱勢,成交量以老421#倉單為主,此外西北部分低價(jià)貨源對(duì)盤面形成進(jìn)一步利空。供應(yīng)端,上周全國整體供應(yīng)仍顯寬松,西南延續(xù)小幅減產(chǎn),但新疆地區(qū)開工小幅增加,主因此前大廠線路檢修的產(chǎn)能恢復(fù)生產(chǎn)(恢復(fù)量10臺(tái)左右)。需求端,多晶硅方面,光伏行業(yè)自律的議論度提升,但整體來看多晶硅階段性供大于求的局面未有扭轉(zhuǎn),依賴供應(yīng)端減產(chǎn)的持續(xù)性。近期美國貿(mào)易代表辦公室宣布提高對(duì)硅片及多晶硅的進(jìn)口關(guān)稅,或?qū)?duì)后續(xù)硅片出口產(chǎn)生不利影響。有機(jī)硅市場維穩(wěn)運(yùn)行,行業(yè)開工負(fù)荷相對(duì)偏高,雖年底下游有備貨預(yù)期,但需求釋放相對(duì)緩慢。鋁合金開工率小幅走低,對(duì)工業(yè)硅需求支撐有限。整體來看,工業(yè)硅基本面維持供需雙減趨勢,當(dāng)前社會(huì)庫存高企,且下游需求未給予充分正反饋,硅價(jià)短期內(nèi)弱勢運(yùn)行。盡管多晶硅期貨上市或?qū)κ袌銮榫w有一定提振作用,但行業(yè)重啟良性發(fā)展,需要相對(duì)“自律”的生產(chǎn)至多晶硅庫存迎來明顯拐點(diǎn),但這對(duì)于工業(yè)硅而言,意味著仍需面臨一段時(shí)間的需求疲弱境況。短期可關(guān)注月底至春節(jié)前下游備貨情況,若備貨不積極,硅價(jià)或有進(jìn)一步下跌風(fēng)險(xiǎn)。

工業(yè)硅:庫存壓力維持

硅價(jià)震蕩下行

-

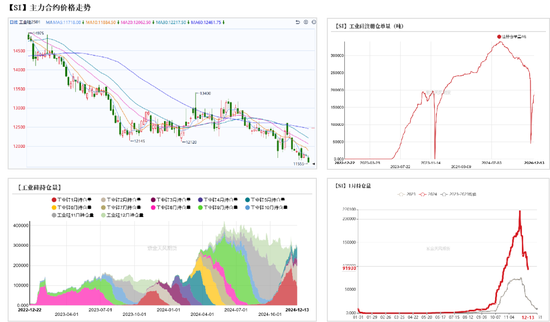

上周盤面價(jià)格震蕩下行,成本底部支撐作用增強(qiáng)。上周2501合約開于11830元/噸,收于11585元/噸,周內(nèi)高點(diǎn)11990元/噸,低點(diǎn)11555元/噸,周跌幅2.07%。

-

截至12月13日,注冊(cè)倉單共3.90萬手、19.49萬噸,環(huán)比12月6日增加0.67萬手、3.34噸。

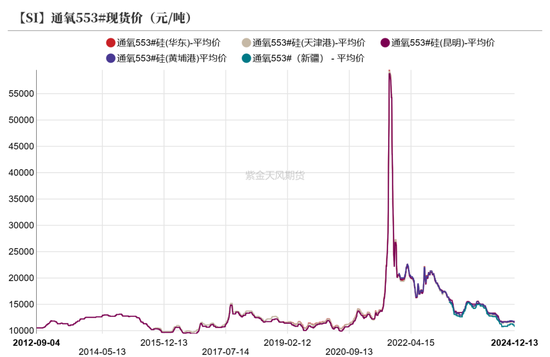

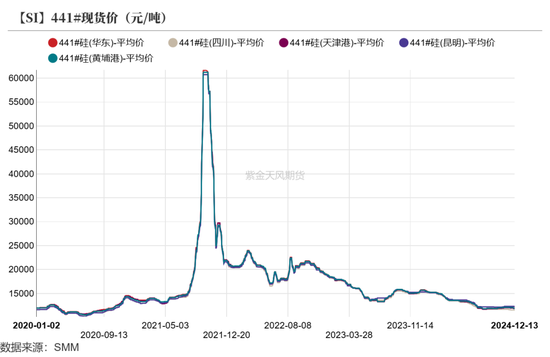

現(xiàn)貨小幅走低

供應(yīng)環(huán)比遞減(百川盈孚)

-

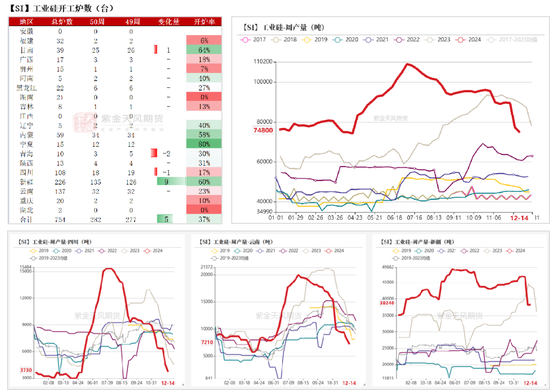

上周全國整體供應(yīng)仍顯寬松,減產(chǎn)斜率放緩。上周甘肅、青海、四川開爐數(shù)分別減少1、2、1臺(tái),新建開爐數(shù)增加9臺(tái)。

-

上周工業(yè)硅產(chǎn)量環(huán)比減少0.25萬噸至7.48萬噸,環(huán)比減3.26%。分主產(chǎn)區(qū)看,云南周產(chǎn)量環(huán)比減少0.09萬噸,四川周產(chǎn)量環(huán)比減少0.08萬噸,新疆周產(chǎn)量環(huán)比增加0.01萬噸。

產(chǎn)量持續(xù)下調(diào)(SMM)

-

截至12月13日,云南、四川、新疆地區(qū)周產(chǎn)量環(huán)比上周分別-180、-100、-1000噸至0.39萬噸、0.13萬噸、2.95萬噸。

降水增量放緩

-

西南產(chǎn)區(qū)進(jìn)入平枯水期,降水量逐步減少;但受益于前期豐沛降水,云南當(dāng)?shù)貎?chǔ)水量較為充足。

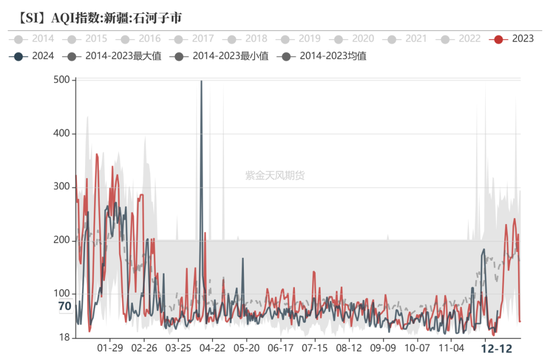

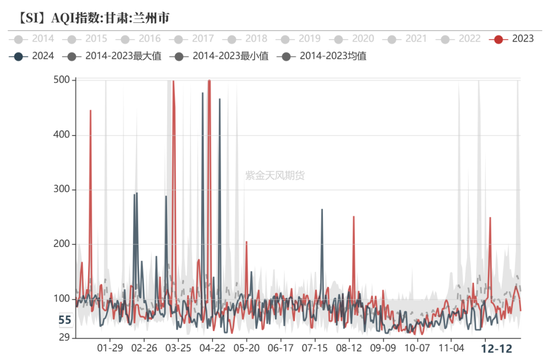

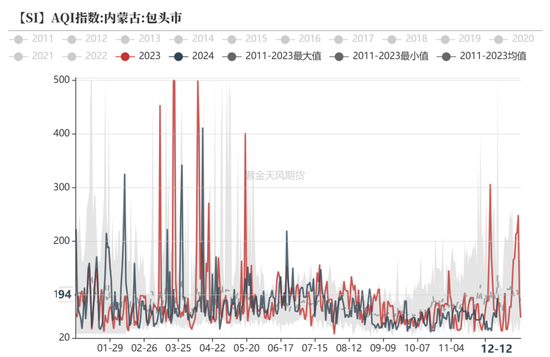

冬季污染隱患增加

-

上周新疆大部分地區(qū)空氣質(zhì)量轉(zhuǎn)好,當(dāng)前環(huán)境污染對(duì)硅爐開工影響有限。但受低溫及不利氣象條件影響,冬季大染易反復(fù)出現(xiàn),需持續(xù)關(guān)注北方產(chǎn)區(qū)空氣質(zhì)量情況。

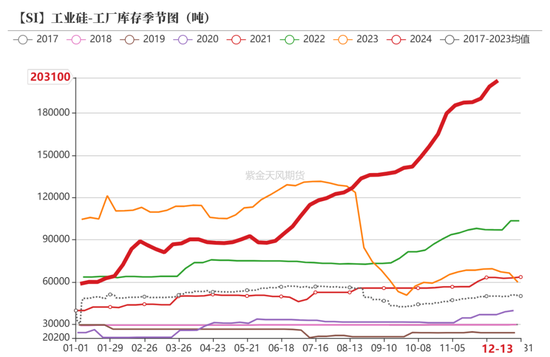

庫存持續(xù)累積(百川盈孚)

-

上周工廠庫存環(huán)比增加0.43萬噸至20.31萬噸,市場庫存環(huán)比增加1.4萬噸至15.3萬噸,社庫合計(jì)35.6萬噸。

去庫壓力顯著(SMM)

-

據(jù)SMM數(shù)據(jù)統(tǒng)計(jì),截至12月13日,工業(yè)硅總庫存(含倉單)環(huán)比上周增加0.07噸至81.75萬噸。

-

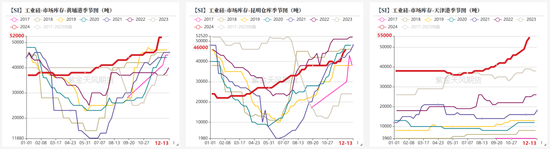

上周云南工廠庫存環(huán)比增加0.01萬噸至2.62萬噸,四川工廠庫存環(huán)比增加0.03萬噸至2.27萬噸,新疆工廠庫存環(huán)比減少0.87萬噸至23.27萬噸,廠庫合計(jì)28.15萬噸。

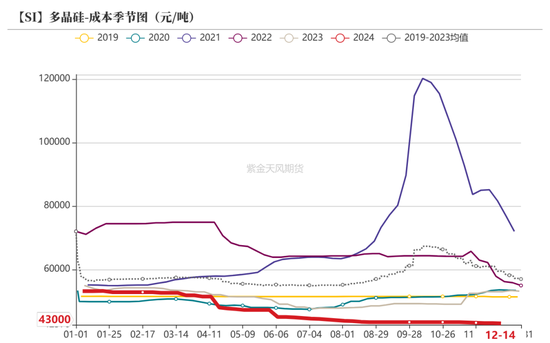

利潤窄幅波動(dòng)

-

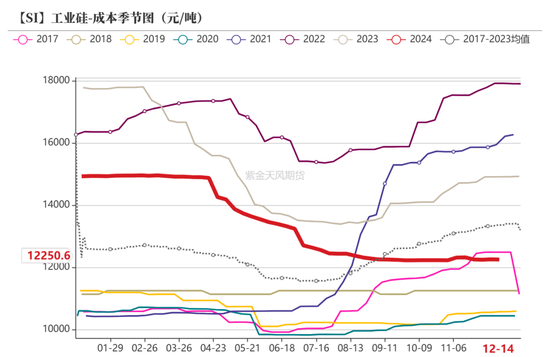

上周工業(yè)硅平均生產(chǎn)成本環(huán)比減少9.08元/噸至12250.6元/噸;毛利潤、毛利潤率環(huán)比分別減少11.54元/噸、0.1個(gè)百分點(diǎn)至-307.74元/噸、-2.58%。

-

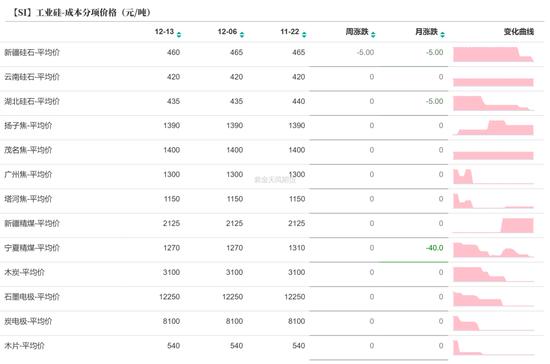

原料方面成本相對(duì)穩(wěn)定,在產(chǎn)企業(yè)生產(chǎn)成本變動(dòng)較小;電價(jià)成本抬升下西南在產(chǎn)企業(yè)多為配套自用。

多晶硅:減產(chǎn)持續(xù)

硅料價(jià)格上調(diào)

-

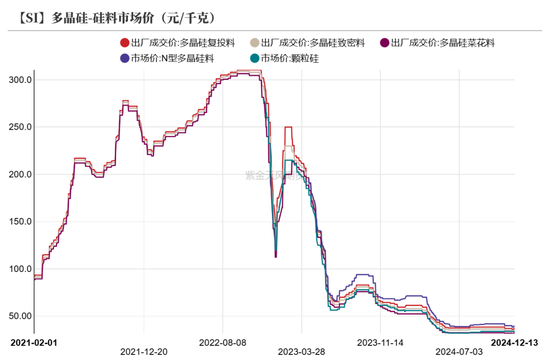

上周多晶硅市場成交略有好轉(zhuǎn),市場活躍度增加,硅料價(jià)格上調(diào)。其中菜花料價(jià)格環(huán)比增加0.1萬元/噸至3.35萬元/噸、致密料價(jià)格環(huán)比增加0.1萬元/噸至3.45萬元/噸、復(fù)投料價(jià)格環(huán)比增加0.1萬元/噸至3.8萬元/噸、N型料價(jià)格環(huán)比增加0.1萬元/噸至4.05萬元/噸。

-

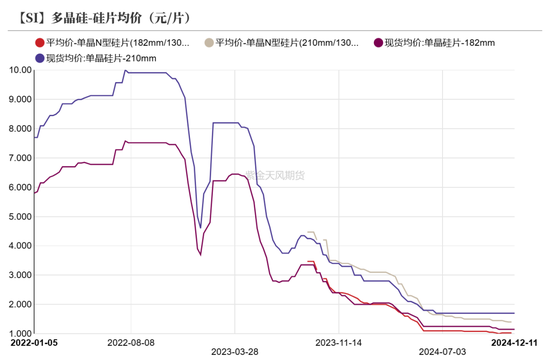

上周硅片供應(yīng)略顯緊俏,下游備貨積極。上周P型-182硅片價(jià)格環(huán)比持平于1.15元/片、P型-210硅片價(jià)格環(huán)比持平于1.70元/片,N型-182硅片價(jià)格環(huán)比上漲0.02元/片至1.05元/片,N型-210硅片價(jià)格持平于1.4元/片。

-

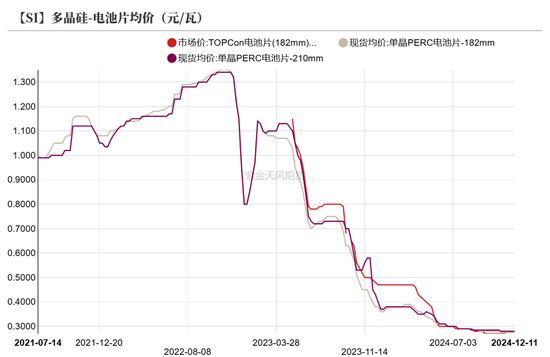

上周電池訂單陸續(xù)交付,電池片需求側(cè)支撐偏弱。上周p型-182電池片價(jià)格環(huán)比持平于0.28元/瓦,p型-210電池片價(jià)格環(huán)比持平于0.28元/瓦,TOPCon電池片(182mm)價(jià)格環(huán)比持平于0.28元/瓦。

-

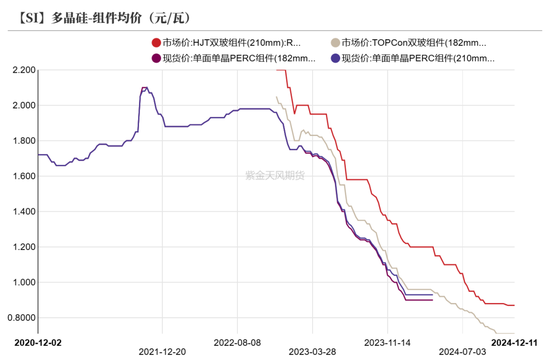

上周組件市場處于交付尾聲及節(jié)前備貨階段,市場表現(xiàn)穩(wěn)定,但明年一季度為淡季預(yù)期,廠家整體排產(chǎn)較為謹(jǐn)慎。上周TOPCon雙玻組件(182mm)均價(jià)環(huán)比持平于0.71元/瓦,HJT雙玻組件(210mm)均價(jià)環(huán)比持平于0.87元/瓦。

虧損環(huán)比收窄

-

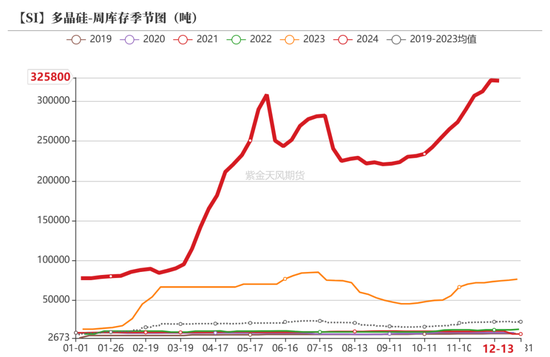

當(dāng)前多晶硅庫存較高,但臨近節(jié)前下游有一定備貨需求。上周多晶硅產(chǎn)量環(huán)比增加0.1萬噸至2.34萬噸;庫存環(huán)比減少0.05萬噸至32.58萬噸。

-

上周多晶硅平均生產(chǎn)成本環(huán)比減少0.01萬元/噸至4.30萬元/噸,毛利潤及毛利率環(huán)比分別增加0.01萬元/噸、0.27個(gè)百分點(diǎn)至-5795.83元/噸、-15.58%。

企業(yè)開工走低

-

光伏減產(chǎn)信息持續(xù)發(fā)酵,個(gè)別多晶硅廠家減產(chǎn)規(guī)模較大,市場對(duì)行業(yè)自律的討論度較高,實(shí)際減產(chǎn)情況仍有待市場驗(yàn)證。

-

若行業(yè)開工率持續(xù)降低,疊加多晶硅期貨上市預(yù)期,多晶硅去庫有望迎來新的拐點(diǎn)。

有機(jī)硅:弱穩(wěn)運(yùn)行

產(chǎn)品價(jià)格持穩(wěn)

-

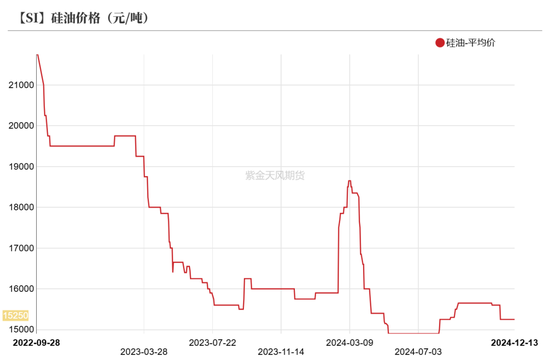

上周有機(jī)硅市場穩(wěn)定運(yùn)行,目前大部分有機(jī)硅廠正常簽單,下游暫無大量備貨。截至12月13日,DMC華東價(jià)格較12月6日環(huán)比持平于12800元/噸,華東生膠環(huán)比持平于14200元/噸,華東107膠環(huán)比持平于13400元/噸,硅油價(jià)格環(huán)比持平于15250元/噸。

虧損環(huán)比走擴(kuò)

-

原料端,甲醇期貨主力盤面震蕩上行,甲醇港口價(jià)格隨盤調(diào)整,市場偏強(qiáng)運(yùn)行。較12月6日,工業(yè)硅421#(有機(jī)硅用)價(jià)格環(huán)比下降200元/噸至12150元/噸,甲醇價(jià)格環(huán)比上漲95.83元/噸至2600元/噸。

-

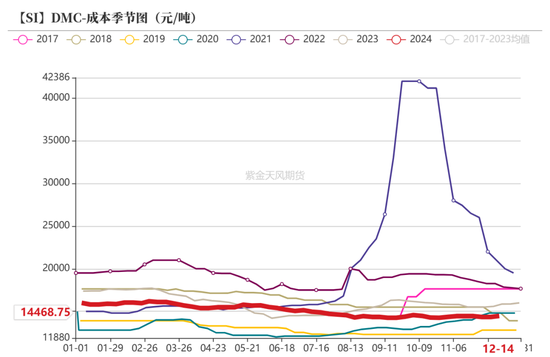

上周DMC平均生產(chǎn)成本環(huán)比增加125元/噸至14468.75元/噸,毛利潤、毛利潤率環(huán)比分別減少125元/噸、0.98個(gè)百分點(diǎn)至-1681.25元/噸、-13.15%。

開工小幅抬升

-

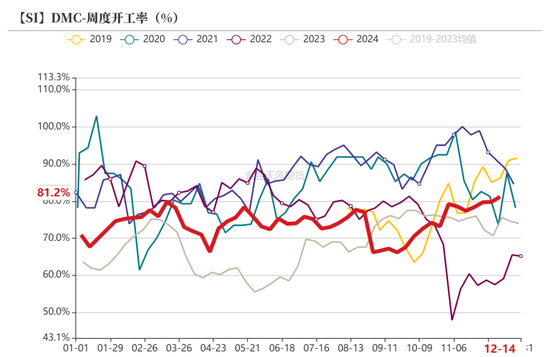

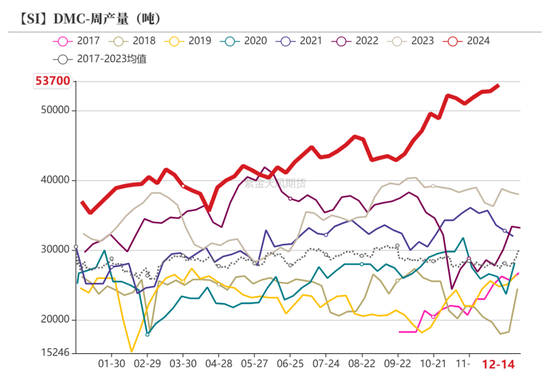

有機(jī)硅市場開工負(fù)荷居高不下,下游需求緩慢釋放。上周DMC產(chǎn)量環(huán)比增加0.09萬噸至5.37萬噸,行業(yè)開工率環(huán)比增加1.36個(gè)百分點(diǎn)至81.17%。上周DMC庫存環(huán)比增加0.03萬噸至4.62萬噸,環(huán)比增0.65%。

-

周內(nèi)魯西化工、湖北興瑞等企業(yè)維持降負(fù)生產(chǎn)狀態(tài),唐山三友一期和三期裝置檢修;中天新裝置重啟,負(fù)荷陸續(xù)提升。

硅鋁合金:對(duì)硅價(jià)支撐有限

開工率環(huán)比下降

-

上周再生鋁合金開工率環(huán)比減少0.3個(gè)百分點(diǎn)至55.6%,原生鋁合金開工率環(huán)比持平于55%。

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)