來源:紫金天風期貨研究所

【20241217】氧化鋁周報:當風秉燭

觀點小結

核心觀點:中性 供需矛盾略有緩和,海外及國內山西現貨價格開始松口,預計氧化鋁短期高位震蕩。

月差:偏多 上周月差為273元/噸,較前一周擴大44元/噸。

冶煉利潤:偏空 上周氧化鋁加權平均利潤為2502元/噸,較前一周增加29元/噸。

現貨升貼水:偏多 SMM氧化鋁指數升貼水:現貨升水542元/噸,較前一周擴大65元/噸。

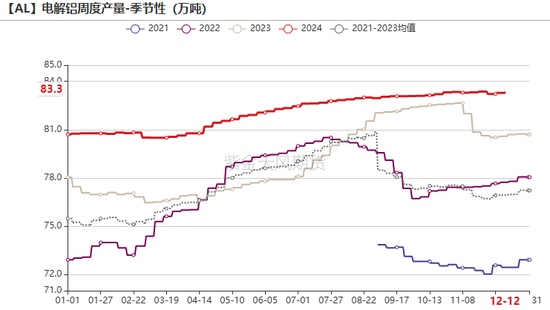

氧化鋁需求量:中性 上周電解鋁運行產能約為4390.4萬噸,較前一周減少6.5萬噸或-0.15%。西南電解鋁廠技改檢修產能擴大;西北地區電解鋁廠仍有產量增加和少量備庫需求,綜合來看,氧化鋁下游需求不減。

山東氧化鋁利潤:偏空 上周山東地區氧化鋁利潤為1689元/噸,較前一周下跌204元/噸。

山西氧化鋁利潤:偏空 上周山西地區氧化鋁利潤為2246元/噸,較前一周下跌20元/噸。

河南氧化鋁利潤:偏空 上周河南地區的氧化鋁利潤為2150元/噸,較前一周下跌31/噸。

廣西氧化鋁利潤:偏空 廣西地區氧化鋁利潤為2847元/噸,較前一周下跌96元/噸。

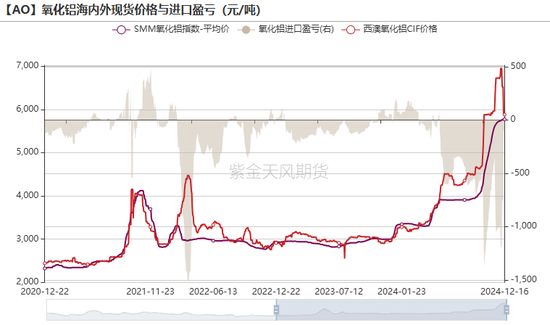

氧化鋁進口盈虧:偏多 上周氧化鋁進口盈虧為-107.03元/噸,進口窗口仍然處于關閉狀態

平衡表與展望

-

上周總結:上周國內氧化鋁因山西地區環保政策落地、山東地區檢修而減產。本周廣西檢修結束恢復生產,河南地區開啟檢修,供給預計持平。下游電解鋁廠檢修產能擴大,“氧化鋁-電解鋁運行產能比值”持續回升,但西北地區補庫需求仍存。疊加當前海外和國內山西氧化鋁現貨價格均開始松動回落,市場多空博弈下,預計氧化鋁短期高位震蕩。

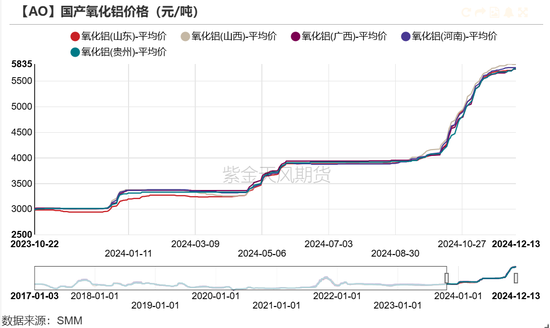

氧化鋁現貨價格堅挺

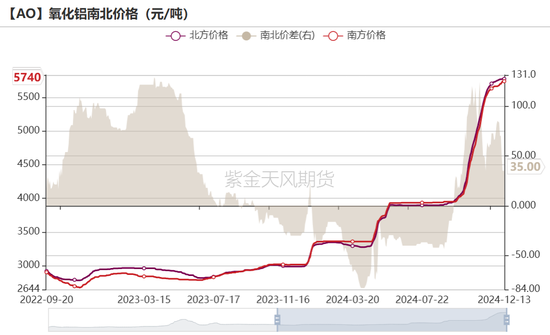

山西現貨開始松動,南北價差持續收斂

-

現貨價格方面,上周山西地區開始率先下跌,其他各省現貨漲幅已經逐步收斂。SMM氧化鋁指數均價為5769元/噸,上漲0.21%。具體而言,山東地區價格上漲25元/噸至5735元/噸,山西地區下跌10元/噸為5825元/噸,廣西地區價格上漲40元/噸至5740元/噸,河南地區價格5765元/噸,暫無變動,貴州地區價格上漲40元/噸至5740元/噸。

-

南北價差方面,上周南北價格落差開始回調。具體而言,南方地區的氧化鋁現貨加權平均價格上升至5740元/噸,低于北方地區的5775元/噸,當前南北價差已達到5元/噸,較前一周縮窄35元/噸。近期由于新疆鐵路運費下浮,南貨北運繼續上升。

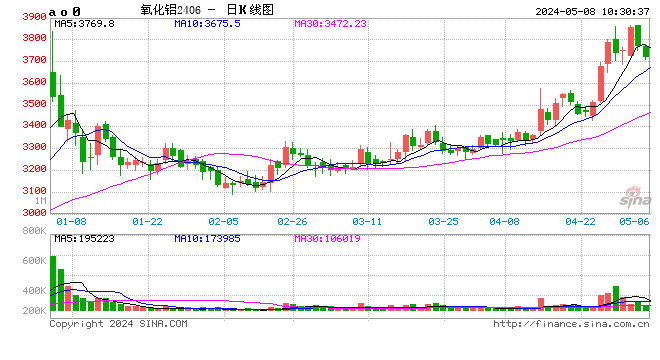

氧化鋁期貨價格回調,基差小幅走闊

-

期貨價格方面,上周氧化鋁期貨價格先跌后漲。具體而言,氧化鋁主力合約在上周一開盤于5260元/噸,在上周五收盤于5227元/噸,周內跌幅為0.63%,波幅為0.19%;周內最高點為5300元/噸,最低點為5077元/噸。

-

基差方面,由于上周氧化鋁期貨價格回調,因此上周氧化鋁主產區各地現貨基差小幅走闊。

鋁土礦價格持續上漲

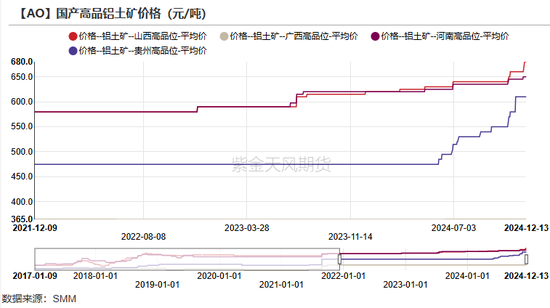

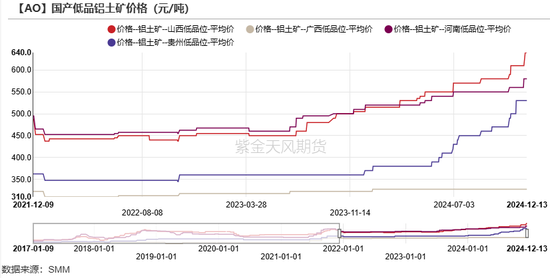

國產礦石價格高位持穩

-

國產鋁土礦方面,目前山西、河南地區國產鋁土礦仍處于偏緊的態勢并處于高位運行。截止上周五,各省鋁土礦價格暫未變動。具體而言:

-

低品礦方面,河南地區低品礦石為580元/噸,山西地區低品礦石為610元/噸,廣西地區低品礦石為327.5元/噸,貴州地區低品礦石為530元/噸,均較上周持平。

-

高品礦方面,河南地區高品礦石為650元/噸,山西地區高品礦石為660元/噸,廣西地區高品礦石為365元/噸,貴州地區高品礦石為610元/噸,均較上周持平。

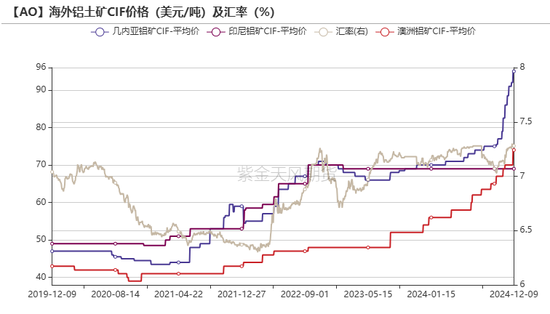

海外礦石價格繼續上漲

-

進口鋁土礦方面,截止上周五,幾內亞進口礦石價格為100美元/噸,較前一周上漲5美元/噸,澳大利亞進口礦石價格為78美元/噸,較前一周上漲4美元/噸。

-

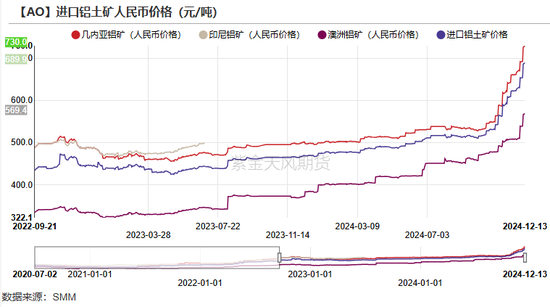

結合匯率小幅波動,幾內亞進口鋁土礦折算人民幣價格為689.85元/噸,澳大利亞進口鋁土礦折算人民幣價格為569.40元/噸。

液堿價格山東地區松動,動力煤價格小幅下滑

-

液堿價格方面,上周山東地區32%液堿折百價下降179.5元/噸至2937.5元/噸,其他地區未變動。

-

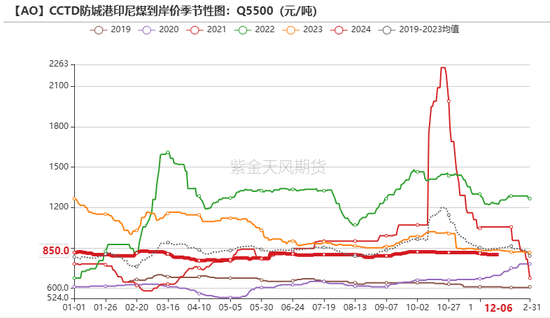

動力煤價格方面,上周動力煤價格繼續小幅下探。

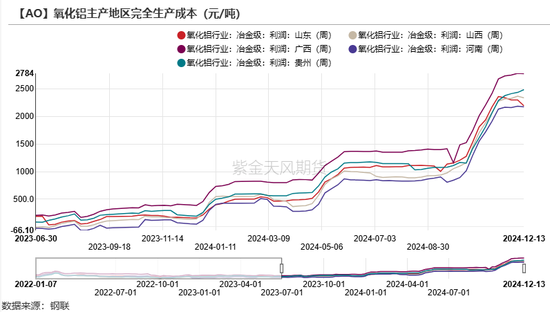

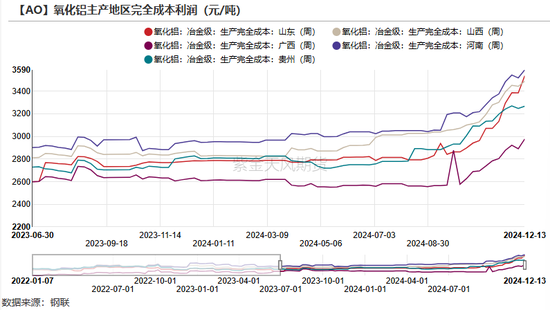

氧化鋁成本持續上升,利潤開始回調

-

生產成本方面,上周其他原料成本暫無較大變動,但因礦石價格小幅上行,因此成本重心小幅上移,當前運行在3300-3500元/噸左右。

-

利潤方面,由于氧化鋁現貨價格漲幅收斂,各產地氧化鋁利潤開始回調。具體而言,上周山東地區氧化鋁利潤為1689元/噸,較前一周下跌204元/噸。山西地區氧化鋁利潤為2246元/噸,較前一周下跌20元/噸。河南地區的氧化鋁利潤為2150元/噸,較前一周下跌31/噸。廣西地區氧化鋁利潤為2847元/噸,較前一周下跌96元/噸。貴州地區2496元/噸,較前一周下跌20元/噸。

海外進口價格仍待觀察

西澳價格下跌,但進口窗口仍在關閉區間

-

進口成本方面,截止上周五,西澳FOB氧化鋁價格為680美元/噸,較前一周下跌130美元/噸。結合匯率小幅波動,西澳氧化鋁進口至我國北方港口成本折合人民幣為5879.05元/噸。

-

截止上周五,氧化鋁進口盈虧為-107.03元/噸,進口窗口仍然處于關閉狀態。

-

現貨成交方面,12月10日,西澳氧化鋁FOB以680美元/噸成交3萬噸,明年1月上旬-2月下旬船期。海外氧化鋁價格開始下跌,內外價差極速收斂,但目前仍高于國內價格。

進口礦石支撐供給端

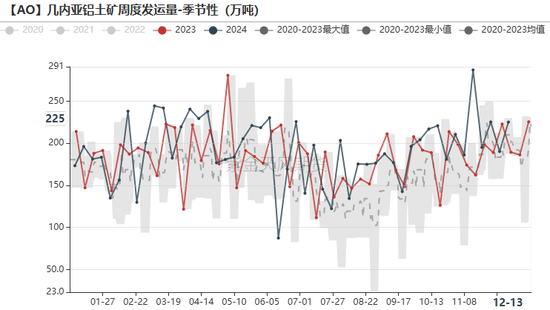

幾內亞礦石發運逐漸恢復

-

幾內亞發運量方面,上周幾內亞鋁土礦出港總量為225.26萬噸,較前一周增加了35.05萬噸,逐漸恢復至雨季前的水平。

-

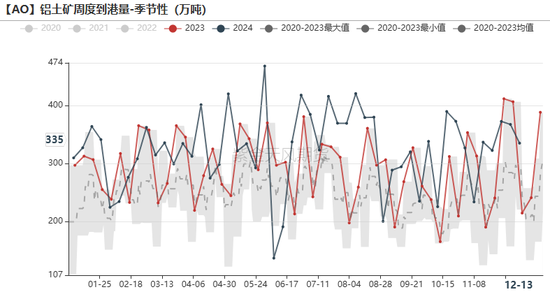

鋁土礦到港量方面,上周國內港口到港鋁土礦共計335.3萬噸,較前一周減少了32.37萬噸,其中主要港口到港量為325.3萬噸,較前一周減少0.1萬噸。國產氧化鋁的礦石緊缺問題正在通過補充進口礦石來緩解。

上周北方局部減產,后續增量有限

-

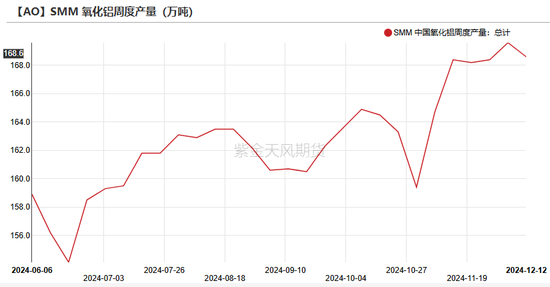

周度產量方面,上周氧化鋁產量為168.6萬噸,較前一周減產1.0萬噸或0.59%。產量主要有兩處變動。首先是山東一氧化鋁廠因焙燒爐檢修,導致上周減產0.6萬噸;二是山西因之前提及的呂梁市環保政策落地,暫停焙燒爐,減產0.4萬噸。接下來的增量主要來自于上周的廣西檢修結束。與此同時,河南部分企業計劃下周開始焙燒爐檢修,因此氧化鋁后續產量增長有限。

-

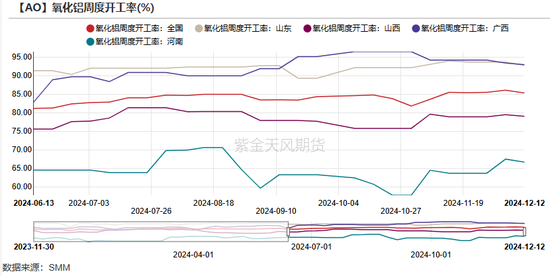

周度開工率方面,上周氧化鋁全國開工率環比下調0.73%至85.36%。具體而言,山東地區開工率為92.80%,較前一周減少0.89%;山西地區開工率為79.04%,較前一周減少0.44%;廣西地區開工率為92.98%,較前一周下降0.42%;河南地區開工率為66.67%,較前一周下降0.84%%。

下游需求持穩

電解鋁產量預計高位持穩

-

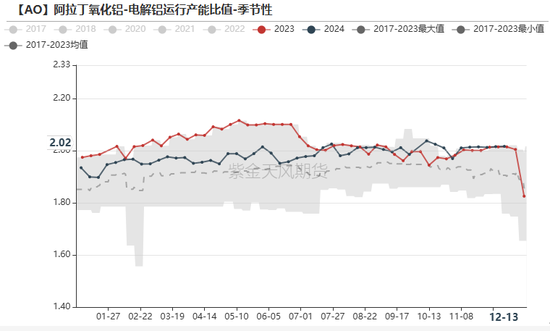

運行產能方面,上周電解鋁運行產能約為4390.4萬噸,較前一周減少6.5萬噸或-0.15%。“氧化鋁-電解鋁運行產能比值”持續回升,截止上周五,回升至2.0169。

-

隨著氧化鋁價格攀升導致電解鋁廠接連跌破完全成本和現金成本盈虧線,疊加當前采暖季來臨的季節性環保政策,部分西南電解鋁廠已開始技改檢修;但因西北地區電解鋁廠的新投產能和啟槽有序推進,疊加少量備庫需求,綜合來看,氧化鋁下游需求不減。

廠袋庫存難以累積

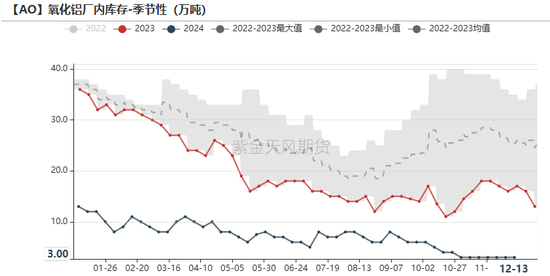

廠袋庫存無法累積,交割庫庫存持續轉移

-

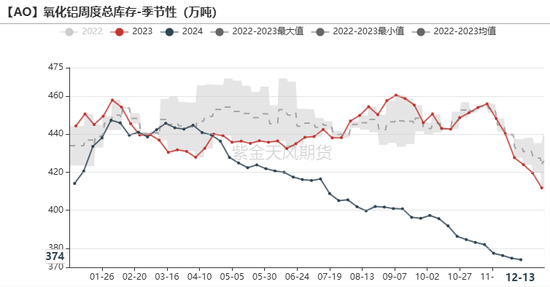

截止上周五,氧化鋁總庫存(即廠內、在途、原料、港口庫存總和)為374.0萬噸,較前一周減少0.8萬噸,降幅放緩,總庫存連續第9周維持去化。

-

具體來看,氧化鋁廠袋庫存仍為3萬噸,處于歷史低位,且連續6周未發生變動。當前,氧化鋁廠袋裝產成品即產即提,因此無法形成廠袋庫存。

-

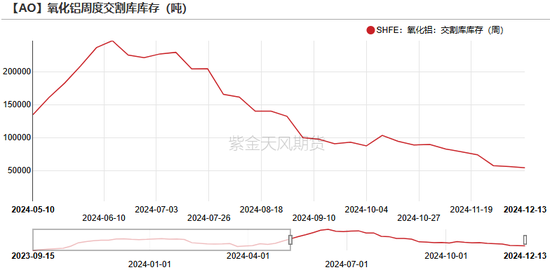

交割庫庫存為5.41萬噸,較前一周減少0.21萬噸,去幅擴大。近期部分氧化鋁廠因長單執行不順,被迫通過外購現貨來補充交付量,因此,交割庫庫存近一個月呈去化狀態,主要是向下游鋁廠轉移。

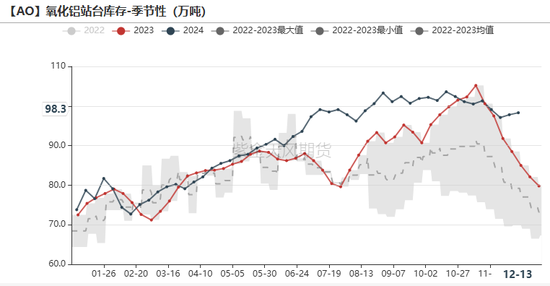

下游補庫意愿受高價遏制,但仍然具備剛需

-

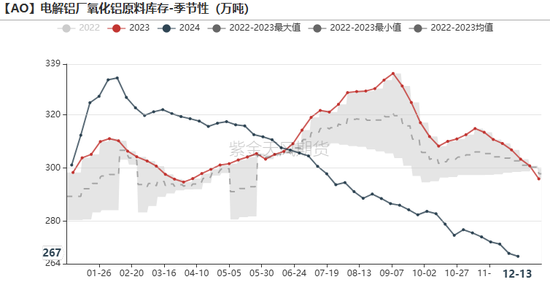

站臺/在途庫存為98.3萬噸,較前一周增加0.5萬噸;電解鋁廠原料庫存為266.8萬噸,較前一周減少1.1萬噸,去幅放緩。

-

當前,氧化鋁廠長單執行意愿增加,效率加快。下游鋁廠未能有效補庫,因此西北地區冬季儲備仍為剛性需求。

-

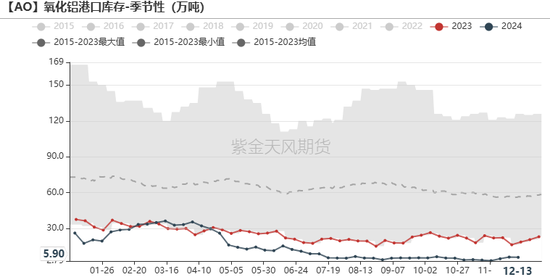

港口庫存為5.9萬噸,較前一周減少0.2萬噸,因部分進口氧化鋁轉發海外。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)