來(lái)源:國(guó)投期貨

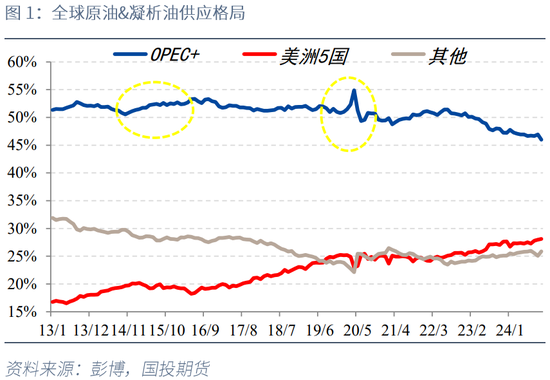

自2022年10月OPEC+開(kāi)啟新一輪減產(chǎn)周期以來(lái),其在原油及凝析油上游原料市場(chǎng)中的份額出現(xiàn)加速讓渡,產(chǎn)量占比自2022年6月的51.4%一路下滑至今年10月最新的46%,亦明顯低于2016年6月53.3%的峰值水平。與此同時(shí)北美非常規(guī)頁(yè)巖油與南美FPSO項(xiàng)目形成增產(chǎn)接力,包括美國(guó)、加拿大、巴西、圭亞那和阿根廷在內(nèi)的美洲5國(guó)市場(chǎng)占比自2013年上半年低位16.5%增加至今年10月的28.1%,三分天下已有其一。

在此背景下,面臨疲弱的原油價(jià)格及悲觀(guān)的需求展望,OPEC+會(huì)更加關(guān)注對(duì)市場(chǎng)份額的爭(zhēng)奪還是對(duì)油價(jià)的托底便顯得至關(guān)重要。從歷史復(fù)盤(pán)來(lái)看,我們認(rèn)為OPEC+在2025年拍案而起背棄減產(chǎn)協(xié)議的可能性較低。歷史上發(fā)生過(guò)2次OPEC+主動(dòng)增產(chǎn)保份額的情形,一次是2014年面對(duì)北美非常規(guī)能源的突然崛起,一次是2020年新冠疫情導(dǎo)致全球需求的驟然崩塌。不難發(fā)現(xiàn),OPEC+采取增產(chǎn)搶份額非常規(guī)策略的先決條件是外部環(huán)境的突然、巨大變化,但就當(dāng)下而言,疫情以來(lái)美洲原油及凝析油的產(chǎn)量增速已明顯放緩,資本開(kāi)支的約束、鉆機(jī)效率及新井單產(chǎn)的瓶頸令美國(guó)頁(yè)巖油的增產(chǎn)彈性明顯下降,最近2年的增產(chǎn)空間均在30萬(wàn)桶/天左右,南美FPSO的上線(xiàn)亦需面對(duì)巴西產(chǎn)能利用率偏低的挑戰(zhàn),預(yù)計(jì)今明兩年非美非OPEC+增產(chǎn)幅度均穩(wěn)定在80萬(wàn)桶/天左右。而需求方面雖面臨經(jīng)濟(jì)增長(zhǎng)降速、交通能源轉(zhuǎn)型的挑戰(zhàn),但相對(duì)穩(wěn)定的低增速與斷崖式的需求崩塌亦有本質(zhì)區(qū)別,在此情形下2025年OPEC+主動(dòng)增產(chǎn)的必要性及風(fēng)險(xiǎn)較低。

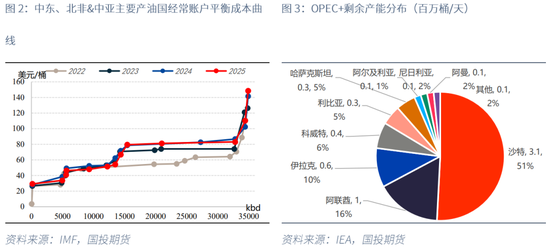

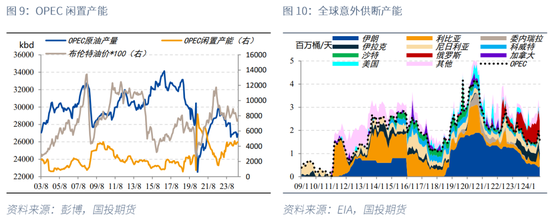

從中東、北非主要產(chǎn)油國(guó)最新的經(jīng)常賬戶(hù)平衡所需油價(jià)來(lái)看,受石油減產(chǎn)政策及與投資相關(guān)的進(jìn)口需求增加影響,2022年以來(lái)其成本曲線(xiàn)明顯抬升,90%分位邊際成本已由2022年伊拉克的64.2美元/桶上移至今明兩年的85美元/桶左右,邊際供應(yīng)者由沙特、伊拉克主導(dǎo)。而從OPEC+剩余產(chǎn)能的分布來(lái)看,85%的潛在增產(chǎn)能力集中在沙特、阿聯(lián)酋、伊拉克和科威特4國(guó),特別是沙特310萬(wàn)桶/天的閑置產(chǎn)能占比已達(dá)51%,因此這一核心團(tuán)體的產(chǎn)量政策對(duì)OPEC+的未來(lái)供應(yīng)更具現(xiàn)實(shí)意義。

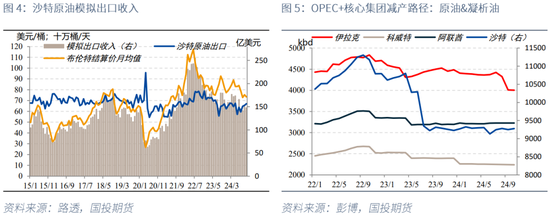

我們具體來(lái)看這4個(gè)核心產(chǎn)油國(guó)的減產(chǎn)兌現(xiàn)路徑,沙特作為供應(yīng)體量最大的減產(chǎn)國(guó),其原油出口收入與油價(jià)的相關(guān)度高達(dá)95.8%,而與實(shí)際出口量的相關(guān)度僅為23.6%,因此控產(chǎn)提振油價(jià)是其最優(yōu)策略,沙特在2022年以來(lái)的歷次減產(chǎn)深化中也是執(zhí)行最為果斷、約束力最強(qiáng)的一個(gè)。阿聯(lián)酋和科威特雖亦有國(guó)內(nèi)產(chǎn)能擴(kuò)張計(jì)劃,但總體仍跟隨沙特的減產(chǎn)節(jié)奏,如12月5日最新的部長(zhǎng)級(jí)會(huì)議中阿聯(lián)酋同意將原定300萬(wàn)桶/天產(chǎn)量配額的上調(diào)進(jìn)行推遲和放緩,由今年6月會(huì)議中原計(jì)劃的2025年前三季度分9個(gè)月增加到位調(diào)整為自2025年4月至2026年9月分18個(gè)月增加到位。而對(duì)伊拉克來(lái)說(shuō),由于其面臨更大的經(jīng)常賬戶(hù)和財(cái)政收支惡化壓力,2023年下半年一度出現(xiàn)了產(chǎn)量的反向擴(kuò)張,但最終在減產(chǎn)補(bǔ)償計(jì)劃的約束下最近3個(gè)月出現(xiàn)了加速的減產(chǎn)兌現(xiàn)。我們認(rèn)為伊拉克減產(chǎn)路徑的變化體現(xiàn)出OPEC+內(nèi)部博弈的結(jié)果趨向于向沙特的減產(chǎn)政策和節(jié)奏靠攏,總體的減產(chǎn)一致性和履約率有所提升。

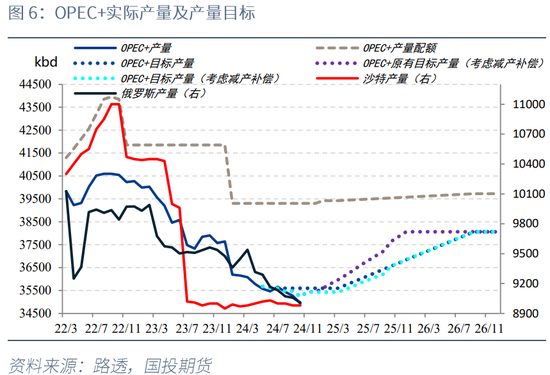

因此從12月5日第38屆OPEC+部長(zhǎng)級(jí)會(huì)議的最新政策來(lái)看,在原有OPEC+產(chǎn)量配額及2023年4月會(huì)議中提出的165.7萬(wàn)桶/天超額自愿減產(chǎn)被進(jìn)一步延續(xù)至2026年底的前提下,沙特、俄羅斯等8個(gè)自愿減產(chǎn)國(guó)第3次將退出2023年11月會(huì)議提出的216.4萬(wàn)桶/天超額自愿減產(chǎn)的時(shí)間點(diǎn)推遲,會(huì)議決定該部分自愿減產(chǎn)由原定的自2025年1月起一年內(nèi)完成退出調(diào)整為自2025年4月起分18個(gè)月完成退出,增產(chǎn)節(jié)奏也將更加平緩。

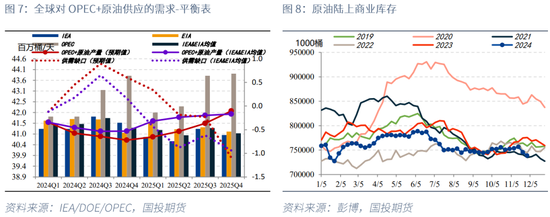

我們基于11月IEA、OPEC、EIA的最新供需數(shù)據(jù)及本次OPEC+會(huì)議的指引對(duì)2025年原油市場(chǎng)供需平衡表進(jìn)行了調(diào)整,在OPEC+延后并放緩增產(chǎn)的影響下,2025年全球供需平衡自此前預(yù)估的明顯過(guò)剩縮窄至小幅盈余33萬(wàn)桶/天,其中一季度存在34萬(wàn)桶/天的小幅缺口,二、三季度分別小幅過(guò)剩18萬(wàn)桶/天、23萬(wàn)桶/天,主要盈余壓力集中在四季度的109萬(wàn)桶/天。而若2025全年OPEC+持續(xù)維持一季度的產(chǎn)量目標(biāo)不再增產(chǎn),則全年有望實(shí)現(xiàn)23萬(wàn)桶/天小幅缺口的緊平衡狀態(tài)。

今年三季度及四季度以來(lái)原油岸罐庫(kù)存分別去化3.5%、1%,與我們平衡表中評(píng)估的77萬(wàn)桶/天、39萬(wàn)桶/天供需缺口基本對(duì)應(yīng),由增產(chǎn)推遲后的供需平衡表展望來(lái)看2025年一季度并不存在明顯的原油累庫(kù)壓力,且后續(xù)盈余累庫(kù)有可能隨著增產(chǎn)的進(jìn)一步推遲而延后,目前全球原油、成品油庫(kù)存均已降至近5年同期最低水平,我們認(rèn)為原油期貨近月合約不應(yīng)過(guò)分悲觀(guān),針對(duì)遠(yuǎn)期偏空展望的空頭頭寸應(yīng)等待反彈后在遠(yuǎn)月合約布局為宜,多近空遠(yuǎn)的正套策略亦可持續(xù)關(guān)注低位入場(chǎng)機(jī)會(huì)。

除此之外,盡管從目前表征來(lái)看特朗普任期開(kāi)啟后美國(guó)將致力于俄烏及中東沖突的和解,但最新OPEC意外供斷產(chǎn)能已處“阿拉伯之春”以來(lái)的最低水平,美國(guó)對(duì)伊朗及委內(nèi)瑞拉的加重制裁仍令供應(yīng)端存在意外減產(chǎn)風(fēng)險(xiǎn)。而面對(duì)潛在的供應(yīng)風(fēng)險(xiǎn),盡管OPEC+充裕的剩余閑置潛能意味著其有能力在一個(gè)季度左右完成產(chǎn)量損失的彌補(bǔ),但遠(yuǎn)期平衡表的偏空壓力及核心產(chǎn)油國(guó)最大化出口收入的核心訴求或減弱其彌補(bǔ)減供沖擊的意愿和力度,最終亦有利于近月油價(jià)的相對(duì)強(qiáng)勢(shì)。

國(guó)投期貨

能源首席 高明宇 期貨投資咨詢(xún)證號(hào):Z0012038

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)