作者 | 中信建投期貨 田亞雄

本報告完成時間 | 2022年07月12日 10:50

美國經濟正直面衰退壓力

衡量衰退的技術標準通常而言有兩個觀測點:1、即連續兩個季度的GDP負增長; 2、失業率的持續上行;雖然官方對第二季度表現的預估要到月底才能出來,但這些初步讀數顯示,在第一季度國內生產總值收縮1.6%之后,經濟連續第二個季度出現負增長。

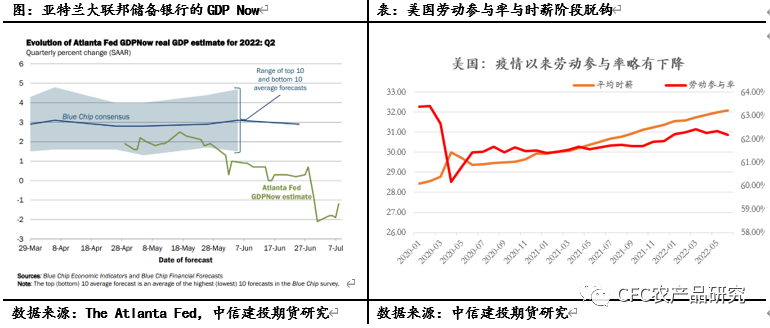

亞特蘭大聯邦儲備銀行的GDPNow模型被認為是央行實時衡量增長的主要工具,其7月1日的最新數據顯示,第二季度實際國內生產總值經季節性調整后的年率縮減了2.1%。在此之前,美國商務部已經確認2022年第一季度美國實際國內生產總值按年率計算下降1.6%,這預示著美國經濟已經進入到衰退的進程。后面的重要問題是去判斷本輪衰退的持續時間和程度。

當前的市場共識是本輪衰退程度還遠不至于2008年的經濟危機,但單單預期形成對未來商品的需求預測影響已經印證。空頭的討論是按經濟預期向下去做交易,雖然商品普遍已經回落20%,但較疫情之前仍有相當的空間和盈虧比。

強勁非農數據都拯救不了商品市場的多頭回暖,通脹數據可以嗎?

一般而言我們以韓國出口和美國PMI中供應商交付和新訂單指數來作物觀測全球及美國經濟的前瞻指標,指標均出現一定程度的走弱。7月13日晚將公布美國6月末CPI及核心CPI,前值為8.6%和6%,預測值為8.8%和5.8%。本次7月通脹數據的公布或進一步影響資本市場的風險偏好。從6月份商品價格的回落上看,或正逼近著美國40年新高的通脹數據轉折。但我們仍舊傾向通脹有一定韌性,勞動參與率的再度回落和時薪上漲的組合暗示美國供應仍有瓶頸。在商品回落的前景逐步確認的基礎上,6月美國CPI是否轉折的關鍵主要觀測服務業的價格。

此外,值得我們進一步提出的是即便本月的通脹數據有所回落,觸發通脹下行的原因也值得我們進一步的分析。在商品分析的層次上,通脹數據實際是個后驗指標,決定商品價格的是供需,而后驗數據則進一步確認供需的結果并對價格形成反身影響。

若本次美國通脹回落,我們傾向其驅動主要在于需求的萎縮。因此,回落的通脹或階段性緩和權益市場關于聯儲持續緊縮以至于經濟衰退的擔憂,但位于商品市場或仍舊面臨利空,而如果通脹不降反升至9%,這對于資本市場的標的估值無疑是災難性的。

最近的行情里,我們最新的感受是:

1、多頭在生豬期貨上蜂擁,季節性的需求旺季疊加去年9-10月能繁母豬深度去化帶來的減供兌現,形成了生豬現貨價格的大幅上行,上行過程同時伴隨著養殖行業壓欄惜售進一步推升價格上行。目前仍處于交易預期的關鍵時候,甚至難以證偽預期,當下以多頭強勢為主,但生豬和雞蛋在09合約上存在基差不斷收斂,甚至基差由負轉正的過程,我們在7月提出大膽的猜測——小周期的高點已至。雞蛋09合約此前基差轉福的窗口多出現在7月中下旬。

2、紡織行業存在非常顯著的需求負反饋,這個邏輯不僅僅適用于棉花,也適用于聚酯。在原油的成本支撐弱化和預期轉弱的背景下,我們傾向PTA或面臨進一步的趨勢下行。

3、銅是商品市場對于市場流動性變化最敏感的品種,是衡量多頭情緒的關鍵指針,在歷次的商品見頂過程中,鋁,鋅下跌速率在初期大概率落后于銅,而后補跌。此外紙漿,豆粕和白糖或成為本輪商品最后顯著見頂的品種之一。

大多數研究過于強調邊際信息,從而放棄了對于總量的討論,因此在波動面前,研究很容易變成墻頭草。研究觀點定力一定來自于框架,而構建研究框架的柱子來自于對周期的復盤思考,來自于不斷試錯,不斷自我否定后的被挫敗強化回憶,也來自于研究員所獲得的通識教育。

研究員:田亞雄

期貨投資咨詢從業證書號:Z0012209

責任編輯:李鐵民

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)