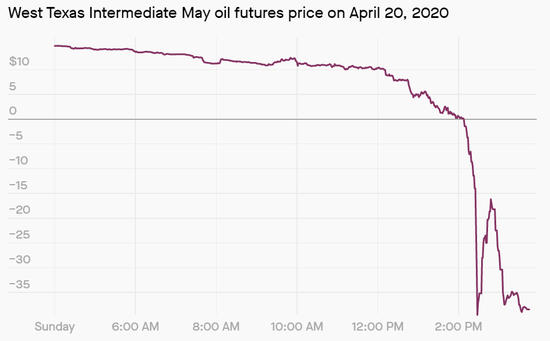

隔夜原油市場(chǎng)出現(xiàn)了極為歷史性的一幕: WTI5月合約交割在即,因?yàn)樾枨髷?shù)據(jù)大降、存儲(chǔ)難度陡增等問題,5月合約一路暴跌,接連跌穿從10美元到1美元九道整數(shù)位心理關(guān)口,在距收盤不到半小時(shí)前跌為負(fù)值,日內(nèi)跌幅超過100%,臨收盤前一度跌至-43美元/桶,最終收?qǐng)?bào)-37.63美元/桶。

負(fù)數(shù)油價(jià)意味著:賣家愿意為了讓買家接貨,不僅原油不要錢,還愿意倒貼。

油價(jià)真的一文不值了嗎?當(dāng)然不是!這是一場(chǎng)罕見的“逼死多頭”的大戲。

需求雪崩、存儲(chǔ)無門

這一幕到底是如何產(chǎn)生的?

這要從期貨本身說起。期貨的本質(zhì)意義是交易雙方在未來某一時(shí)間交收一定數(shù)量的商品,商品可以是大豆、石油等實(shí)物商品,也可以是股票、債券等金融資產(chǎn),期貨是一份契約合同,期貨市場(chǎng)則是一個(gè)投機(jī)市場(chǎng),絕大部分期貨交易者都不會(huì)接觸到實(shí)物商品。

大多數(shù)期貨在即將到期的時(shí)候,交易商可以選擇平掉本期合同,然后購入下一期期貨,在行業(yè)內(nèi)稱為“展期”。

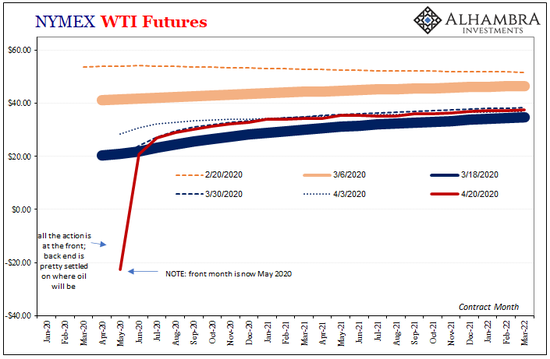

正常情況下即將換月的兩種期貨合約的價(jià)差不會(huì)過大。但是這一次,WTI 5月合約和6月合約的價(jià)差已經(jīng)超過9美元,意味著期貨合約從一個(gè)月滾動(dòng)到下一個(gè)月,投資者若要保持相同的頭寸,成本將增加45%,這十分罕見。

從時(shí)間上看,WTI 5月合約將在4月21日(北京時(shí)間22日凌晨02:30)進(jìn)行交割,多數(shù)交易商會(huì)在4月16日-20日展期。

但在這個(gè)展期的關(guān)鍵時(shí)間點(diǎn),一系列消息沖擊了5月合約:

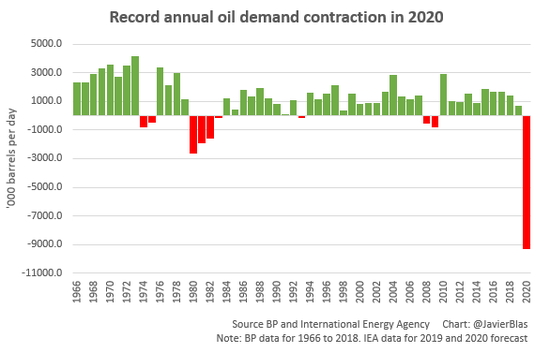

首先是及其疲弱的原油需求。最新研究數(shù)據(jù)顯示,4月,全球原油需求將收縮約2900萬桶/天,2020年全球石油需求將暴跌至創(chuàng)紀(jì)錄的930萬桶/日。兩項(xiàng)數(shù)據(jù)對(duì)油價(jià)來說都是致命的打擊。

其次是存儲(chǔ)空間告急:美國能源信息署(EIA)周中公布的數(shù)據(jù)顯示,截至4月10日當(dāng)周,美國原油庫存(不包括戰(zhàn)略石油儲(chǔ)備)較此前一周增加1924.8萬桶,美國原油庫存變化值連續(xù)12周錄得增長,漲幅續(xù)刷紀(jì)錄新高。俄克拉荷馬州庫欣原油庫存增加572.4萬桶,前值增加641.7萬桶;庫欣原油庫存變化值連續(xù)6周錄得增長。

這一系列數(shù)字意味著:貿(mào)易商很快就沒有足夠空間來儲(chǔ)存原油了。這導(dǎo)致近月合約的價(jià)格要遠(yuǎn)低于遠(yuǎn)月合約,反映出供應(yīng)過剩的預(yù)期。

5月多頭被“活活逼死”

對(duì)交易商來說,如果不平掉5月的多頭合約,意味著將收到石油現(xiàn)貨,而且只有幾天時(shí)間告訴賣方自己如何收貨。對(duì)大多數(shù)沒有接觸過實(shí)物交易的交易商來說,簡直就是活脫脫的原油交易版“網(wǎng)戀奔現(xiàn)”。這時(shí)候想去庫欣找到石油存儲(chǔ)空間,基本是不可能的。

隨著交割時(shí)間的臨近,這種供需矛盾越發(fā)明顯,5月合約對(duì)純虛擬交易的交易商來說已經(jīng)成了燙手山芋,5月的多頭成了空頭“砧板上的肉”。

于是,原油史上罕見的“負(fù)數(shù)油價(jià)”一幕出現(xiàn)了。

5月合約已崩,6月合約瑟瑟發(fā)抖?

需要說明的是,盡管受到5月合約價(jià)跌至負(fù)值影響,6月WTI合約價(jià)格也大跌了16%,但仍然在21美元上方。

新的博弈又開始了,6月合約的多頭有幾個(gè)利好消息:

需求側(cè):歐美接近復(fù)工,原油需求會(huì)出現(xiàn)一定的回升;

供給側(cè):OPEC+原油減產(chǎn)從5月開始,5,6兩個(gè)月的減產(chǎn)幅度達(dá)到近1000萬桶/日;

但事情沒那么簡單,5月多頭面臨過的窘境依然存在:

需求能恢復(fù)多少?歐美復(fù)工的節(jié)奏能多快?目前的步驟看仍然小心翼翼。即便考慮中美同時(shí)加強(qiáng)原油儲(chǔ)備,其對(duì)需求的提振遠(yuǎn)遠(yuǎn)不足以彌補(bǔ)巨大的供需缺口。

而面對(duì)慘淡的經(jīng)濟(jì)和嚴(yán)峻的疫情,沙特、俄羅斯為首的減產(chǎn)國家執(zhí)行減產(chǎn)協(xié)議的力度有多大?有美聯(lián)儲(chǔ)托底流動(dòng)性,美國頁巖油生產(chǎn)商的減產(chǎn)會(huì)如期而至嗎?

這些不確定性將決定接下來6月合約的命運(yùn),而唯一確定的是:庫存容量有限。

也就是說,面對(duì)歷史性的需求崩塌,6月的原油博弈將異常激烈。

不過這都是市場(chǎng)博弈,作為消費(fèi)者,不要做加油還想賺錢的美夢(mèng)了。

來源:見聞APP

責(zé)任編輯:張恒星 SF142

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)