不支持Flash

|

|

|

|

滬深A股市場與仿真股指期貨八月展望(9)http://www.sina.com.cn 2007年08月17日 00:25 大陸期貨

2、滬深300 指數與仿真股指期貨各合約統計分析

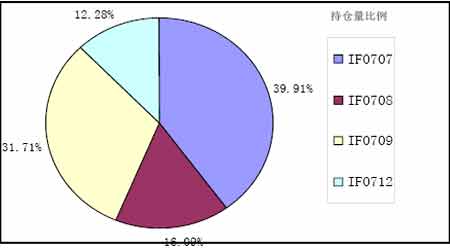

資料來源:上海 大陸期貨研究部

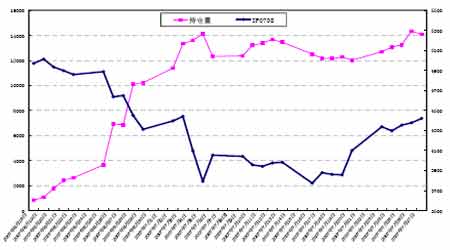

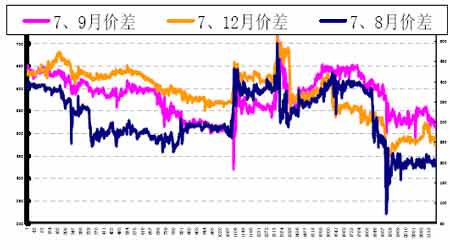

資料來源:上海 大陸期貨研究部 按常理來說,應該是近月合約與股指現貨的走勢最為密切,但我們通過兩個統計表中發現:7 月上半月與滬深300 指數相關度最高的合約并非 是近月合約,而是IF0709 合約,其原因和仿真交易當中出現主力合約為 IF0709、持倉較大常常超過近期IF0707 合約有很大關系。從主力合約的屬性及相關性上來看,仿真交易并不符合國際金融市場的一般規律。另外,各股指期貨合約間相關度最高的合約是主力合約與IF0709 合約,一方面原因是兩個合約是四個合約中持倉量最大的,另一方面原因是由于這兩個合約在六月存續時間較長導致的,八月合約剛剛上市還沒有起到獨當一面的作用。相信隨著7 月第三個周五的結算交割,IF0708 合約逐漸開始顯山露水,占領市場的主要份額。 在仿真股指期貨的交易中,我們從IF0612 和約開始,就發現一個非常很特別的現象:在合約運行至交割日的大部分時間內,大幅升水的情況一直會持續到臨近交割日時才會逆市大幅下降。這種現象是市場過度投機的不合理性造成的。對于真正的股指期貨交易,這種現象應該是一個平滑的過程而非突發的變化。否則會引發巨大的套利盤將價格回歸到理論價值的程度。 3、仿真股指期貨近期套利的可行性分析 套利中的期現套利我們就不多做分析,畢竟還是仿真的屬性偏多。我們重點用數據分析以下可能存在的跨期套利機會。通過多日對仿真股指期貨的研究統計,我們可以得出大致的套利區間。下圖是各合約價差表現圖: 我們采用的主要是7 月上旬主力合約與幾個遠期合約之間比價關系和波動關系。 從上圖可以看出,各合約價差波動率極為劇烈,上下幅度比較大。和眾多媒體上一些研究者的觀點不同,我不建議在這種波動太大而且價差波動方向不明的情況下做簡單的牛市或者熊市套利。我更看好的是在這種情況下做幾個合約價差波動方面的蝶式套利,這種套利相對來說會比最簡單 的兩個合約間套利更安全。具體實戰案例我不一一例舉,據不完全測算,如果我們在仿真股指期貨交易中采用蝶式套利,有機會在一個月左右的時間內擁有多次低風險200 點左右盈利的機會,收益率遠超過一般的無風險資本收益率。 4、仿真股指期貨近期綜合展望 一般來說,股指期貨的趨勢基礎是現貨指數的中長期趨勢,短期股指期貨的走勢可以不同于標的現貨指數,但中長期不可能背離其走勢,否則會引起巨大的套利資金進場使其價格回歸價值。 我們上面對滬深300 指數的未來判斷會直接影響到股指期貨的運行趨勢。相信近期伴隨著滬深300 指數新的一輪穩步攀升,股指期貨主力合約價格進一步上漲已然不可避免,在一定程度上來說,目前適合在近期合約上做多,可以考慮一定比例的倉位在每次指數和期貨合約價格回調之際時做多。 大陸期貨 劉炳宏

【發表評論】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||