不支持Flash

|

|

|

|

滬深A股市場與仿真股指期貨八月展望(2)http://www.sina.com.cn 2007年08月17日 00:25 大陸期貨

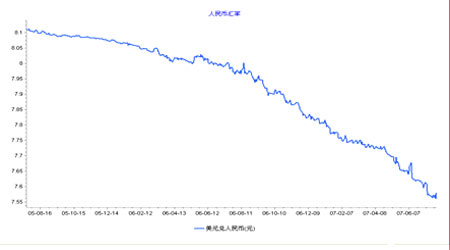

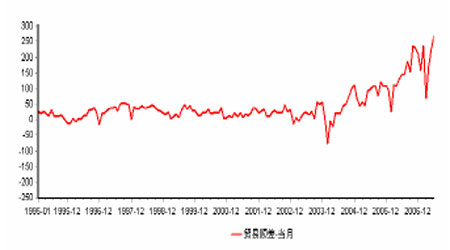

首先從全局的角度來看,經濟上的泡沫特征開始顯現,根據央行年初設定的目標,今年CPI 的增幅上限應控制在3%以內,3%成為央行加息的警戒線。5 月份CPI 到達了3.4%的超警戒位,按照7 月19 日國家最新公布的統計數據顯示,中國上半年CPI 同比增長了3.2%,6 月份CPI 同比上漲了4.4%,上半年GDP 同比增長了11.5%,而我們知道3.5%是加息的高壓線,中國經濟未來通脹壓力較大,貨幣緊縮政策壓力顯現。伴隨著不斷高企的CPI 增幅,國家從去年就已經開始著手進行一系列的調控,諸如多次調高金融機構存款準備金、銀行存款利率、突發性調高證券交易印花稅、發行特別國債等等貨幣及財政政策。這些政策導向使得投資者大多認為4335 點將成為一個政策頂。但目前的財政政策和貨幣政策措施釋放出的信號仍然無法抑制目前股市的非理性繁榮和結構性泡沫。因此管理層于7月20 日出臺更明確和更有力的措施:央行加息0.27 個百分點結合減征利息稅15%兩大調控手段,以期對偏快的經濟降溫產生實質性影響。這些政策都說明了中國加息周期已經來臨,預計今年央行對存款利率還會繼續直接或變相提高。但這次的政策制定效果,卻對股市產生了積極影響,很大 程度上使投資者預期利空的心態穩定下來,認為股市暫時告別了利空階段,全力做多導致了股指的暴漲。 未來的政策帶有很大的不確定性,最近QDII 的正式起步、未來可能的加征資本利得稅、人民幣升值的幅度及速度、大盤紅籌股的加速回歸等等。尤其是以人民幣升值為主題的資產重估、利率不斷上升,熱錢流入等等問題尤為棘手。 5 月份我國順差達224.5 億美元,較去年同期增長了73%,比4 月凈增54.7 億美元。今年1 至5 月,中國貿易順差累計達到857.2 億美元,接近去年全年中國貿易順差1775 億美元的一半。這說明到目前為止,國家抑制出口的相關政策諸如出口退稅政策還沒有見效。在目前國內市場吸納能力增長比較有限情況下,高額順差狀況短期內很難改變,預計今年全年貿易順差應該達到2000 億美元以上。如果不能夠明智的解決好解決流動性問題,對于中國經濟的安全來講是非常不利的。 其次從微觀角度來看,上市公司中期業績預期大面積報喜,必將對較高的市盈率產生一個利多因素,指數很有可能可以在業績支撐下繼續上行。因此,我們有理由相信:目前的確在投資中會出現利空出盡開始轉多的局面。如何把握業績增長帶來的重新估值,是我們需要著重考慮的問題。

【發表評論】

不支持Flash

|

||||||||||||||