(來源:北信瑞豐基金)

北信瑞豐基金 基金經理于軍華

最近有這么一個段子:

?有人去一家BBA的店里問,你們店里賣得最好的SUV是哪一個?

?銷售指著停在展廳正中央的一臺展車說, 就是這個。

?這人擦了下眼睛,然后發現是一臺問界M9。

最近國內最大的汽車經銷商中升集團拿到了50家華為鴻蒙智選的授權,當然主要是翻店變更,變更的品牌主要是BBA和原來的那些耳熟能詳的豪華、超豪華品牌。

?此外,北京最大的奧迪經銷商華陽奧通,也在2024年12月4日,正式宣布將轉型為AITO問界的銷售伙伴。

?春江水暖鴨先知,戰報可以撒謊,戰線不會。

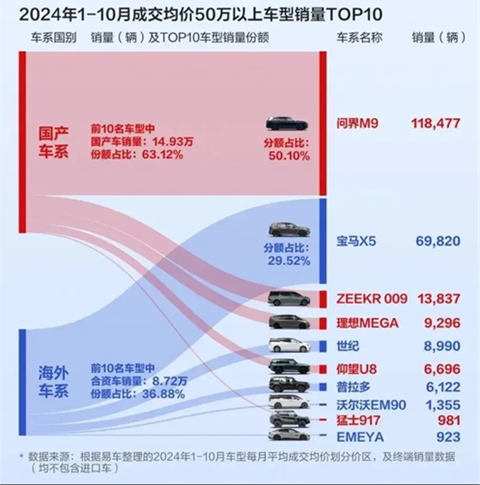

?根據易車網的數據,2024年1-10月中國市場成交均價50萬以上的車型中,問界M9以11.85萬的銷量,占據了超過50%的市場份額。?

在這場從燃油車往新能源轉型的浪潮中,受到沖擊最早最大的,可能就是汽車經銷商了。?

因為過快擴張加上汽車銷量放緩,上市公司龐大集團首先在2018年出現了巨虧,并不得不將部分4S店轉讓給彼時的競爭對手廣匯汽車。好景不長,廣匯汽車在新能源轉型的大潮也敗下陣來,2022年出現了大幅虧損。隨著這兩大龍頭分別在2023、2024兩年退市,A股汽車經銷商這個板塊受到重創。?

龐大集團的問題在于快速擴張碰上了銷量放緩。董事長龐慶華也很無奈:“我們一輩子一直這么干下來,也沒有別的問題。我們昨天這么干,今天還是這么干,十年前這么干,現在還這么干,突然出問題了,你讓我怎么說?”?

其他經銷商的問題在于原來的主要利潤來源豪華車、合資車在新能源轉型過程中的水土不服。為了應對危機,2018年5月,龐大集團曾經向廣匯汽車轉讓過5家奔馳4S店,這5家店2017年的凈利潤是1.1億,可想而知豪華車經銷商的利潤豐厚程度。至少在2020年以前,擁有1家豪華車或者合資車的4S店,就相當于有了一臺印鈔機。

?曾經有多輝煌,現有就有多落寞。在時代性的交接中上一個時代越鼎盛的就會越慘烈。

?即使現在的汽車經銷商轉投新能源,也不復原來的高利潤。

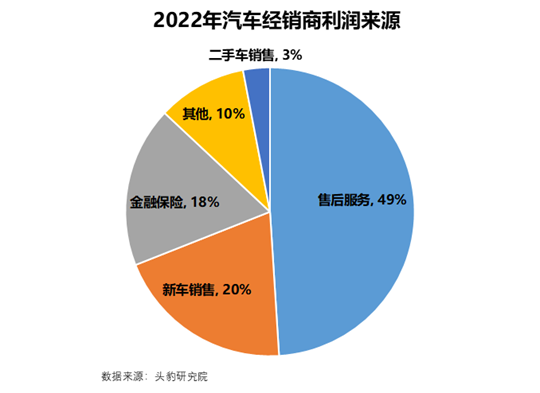

?根據中國汽車流通協會和頭豹研究院的數據,2022年汽車經銷商主要的利潤來源是售后服務,占接近一半,其次是新車銷售和金融保險。問題是新能源汽車不怎么需要售后,傳統燃油車年均維保費用大約在2600元左右,而新能源基本上是在這個基礎至少打個五折。

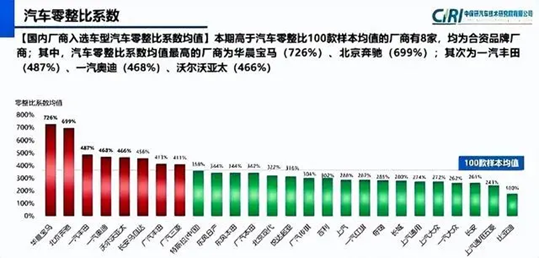

?根據中保研公布的第18期汽車零整比體系報告,豪華車與合資車的零整比明顯偏高,這些顯然都是4S店的重要利潤來源,完全轉型新能源的比亞迪則排名倒數第一。

所以這幾年汽車經銷商行業真的是進退兩難,原來賣車加價,售后服務高毛利的盛況不再,屬于一根筋變成兩頭堵了。

問題確實很多,但在兩個龍頭退市之后,汽車經銷商行業我們更應該看到光明的一面。

?汽車經銷商可能是少有的真正的困境反轉行業。

?首先是受到沖擊最早最大,所以轉型最快。汽車經銷商是整個汽車行業體系的最末端,對于市場的變化最為敏感,因此受到的沖擊最為直接,最近幾年轉型擁抱新能源的速度也最快。比如最近各大豪華品牌經銷商紛紛轉投新能源。

?其次,汽車經銷商證明了自己在新能源時代存在的價值。代銷模式的汽車經銷商是主機廠的資金池,為主機廠承擔了大量的固定資產投資,同時還用自身的流動資金為主機廠墊付現金流。當特斯拉進入中國力推直營模式,各大新勢力紛紛效仿的時候,市場一度以為4S店為主的汽車經銷商模式將會被顛覆。事實證明,汽車4S店這種模式還是有著旺盛的生命力,后續的各大新勢力比如小鵬、蔚來、小米都放開了與經銷商的合作,就連堅持直營的理想最近策略也有了松動。

?最后,資本的終點是全社會平均利潤率,汽車經銷商行業不可能長期賠本賺吆喝。北京市汽車流通行業協會副秘書長王萌曾經舉過這么一個例子,北京第一家汽車4S店方莊本田,2000年第六代雅閣上市,最低配23.98萬,需要加價10萬,簡直就是躺著數錢。物極必反,最近幾年汽車經銷商又紛紛出現了大面積的虧損。或早或晚,汽車經銷商行業會進入一個收益率穩定的常態。

?中信建投策略陳果說,比投資偉大公司或行業更重要的是投資偉大的變化。汽車經銷商行業變革塵埃落定之后,燃油車就會迎來真正的黃昏。

?很多人還在舉三星和豐田的例子,他們不知道的是,智能機上線之后,諾基亞依然狂賣了兩年,然后就突然倒下了。

風險提示

基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利。基金投資有風險,基金的過往業績并不預示其未來表現,基金管理人管理的其他基金的業績并不構成本基金業績表現的保證。此文或節目僅供參考,不作買賣依據。本資料中全部內容均為截止發布日的信息,如有變更,請以最新信息為準。投資者購買基金時,請仔細閱讀基金的《基金合同》和《招募說明書》,自行做出投資選擇。基金有風險,投資需謹慎!

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)