原標題:上投摩根杜猛:成長就是最大的價值

來源:貓頭鷹研究院

如何避開價值陷阱和成長陷阱?

作者 | 貓頭鷹6號

支持 | 貓頭鷹捕基能手

基金經理的收益曲線和持倉,就像樹木的年輪,不僅標記著背后的思路與操作,還記錄著整個市場和產業的變遷與起伏,而且經歷的時間越長,承載的信息就越多。

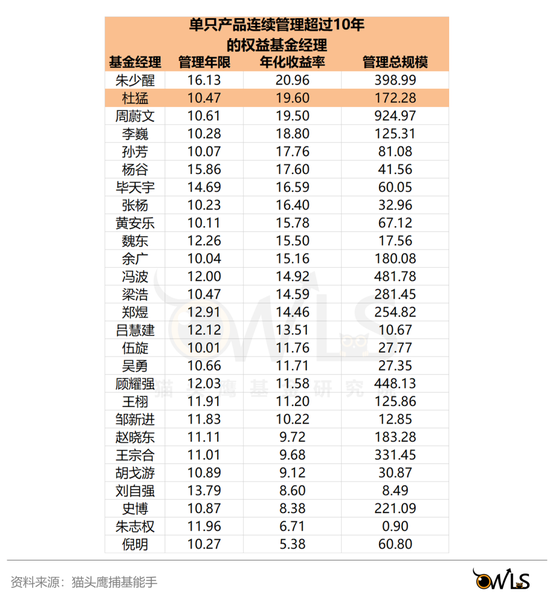

作為市場上不多見的一只從成立至今超過10年都由同一個基金經理管理的產品,“上投摩根新興動力混合”的歷史,清晰地刻畫出了其管理人杜猛的能力圈和投資風格。

杜猛是投資行業中極其資深的名將。從南京大學畢業后,2002年-2007年期間在天同證券、中原證券、國信證券和中銀國際證券擔任研究員,覆蓋電力設備、新能源、消費電子等行業,曾在2005、2006年連續入圍《新財富》“電力設備與新能源”最佳分析師。

2007年10月,杜猛加入上投摩根基金,歷任行業專家、基金經理助理,并在2011年7月開始擔任基金經理、推出“上投摩根新興動力混合”。在擔任這只基金的任職期間,杜猛累計任職回報648.70%(截止2021.12.27),平均年化收益率20%左右,在投資年限十年以上的基金經理中排名第二。

翻閱持倉歷史,不難發現,杜猛在過去十年里,踏中了兩個產業發展的浪潮:消費電子、新能源汽車。

從十年前的海康威視、大華股份、歌爾聲學、萊寶高科,到最近三年的隆基股份、通威股份、億緯鋰能、寧德時代,杜猛幾乎都是在產業發展剛加速的時候就買入,一路持有到市場情緒高漲才減持,為投資者創造了豐厚的回報。

加入世貿以來,中國市場巨大、產業門類齊全、經濟高速發展,對于投資者自然是得天獨厚的機會。但在歷史進程以外,更需要個人的努力,才能成就這么輝煌的業績。

近期,貓頭鷹研究院與杜猛進行了深度交流,本文將從投資框架、團隊搭建到未來展望,全面分析與呈現杜猛的能力圈。文章將分成四個部分:

一、風云:消費電子大爆發

二、溯源:方法與團隊并重

三、新潮:新能源時代降臨

四、推演:2022年大局展望

以下為正文。

01

風云:消費電子大爆發

2010年以前,中國大陸在電子制造行業里毫無存在感。

內存、顯卡、硬盤、處理器、屏幕等領域,幾乎都由美國、韓國、日本、中國臺灣包攬,一部諾基亞功能機數百個零件,被三星、大立光等廠商承包,內地的廠商只能在華強北山寨機市場施展身手。僅有的較大的公司,也是做安防攝像頭,業績周期取決于政府采購周期。

事情在2010年悄悄發生了變化。

這一年,蘋果推出iPhone4,風靡全球,成了蘋果手機滲透率快速提升的轉折點。負責組裝的富士康一邊賺大錢一邊加速在內地開廠,在高強度的工作下,出現了14連跳事件。

也是在這一年,雷軍創辦小米,華為余承東回國,各地公安部門啟動高清攝像頭采購項目,中國電子制造行業的新階段就此開始。而當時率先啟蒙市場的,是三家公司:萊寶高科、海康威視、大華股份。

當時的萊寶高科是一家做屏幕芯片的公司,一直沒什么存在感,直到2010年,每個季度的同比利潤增長都超過100%,在整個a股電子行業中一枝獨秀,買方賣方紛紛推敲:這是財務造假,還是打入了蘋果產業鏈?

在經過上下游的仔細跟蹤對比后,市場逐步形成了共識:萊寶高科通過臺灣TPK進入了蘋果產業鏈。萊寶高科的股價就此一飛沖天。與此同時,在蘋果產業鏈向中國轉移的過程中,歌爾歐菲德賽立訊等公司逐步嶄露頭角,“有沒有打入蘋果鏈”、“在蘋果鏈里的份額有沒有增加”成了每一個關注消費電子行業的基金經理、分析師所關注的核心問題。

與此同時,在“金盾工程”、“3111”工程之后,2009年國內多個地方相繼啟動新一輪高清攝像頭采購。從投資角度來說,政府采購周期就是海康、大華的業績放量周期。

對于剛當上基金經理的杜猛來說,在這個時代背景下起步做投資,無疑是非常幸運的。

一方面,在長期賣方研究經歷中,杜猛已經奠定了在電子、制造、新能源等行業的突出能力。

另一方面,電子行業也有足夠多的公司和產品陸續涌現,這對于基金經理來說也是極其重要的,如果擅長的有色金屬煤炭鋼鐵,可能在行情到來前已經被裁掉或轉行了,而2011年左右的電子行業,處在兩個超級大風口之下:智能手機替代功能手機、生產鏈轉移到中國。

在這股浪潮之下,杜猛在2011-2012年期間,把海康、大華、歌爾、長信、萊寶高科、安潔科技、長盈精密等電子制造公司逐步買成了重倉股。

憑借精準把握這次產業趨勢,杜猛的“上投摩根新興動力”在2012年全年大盤震蕩、只有3.17%漲幅的情況下,獲得了27.73%的凈值增長率,而同期業績比較基準收益率為6.71%,表現突出。

初出茅廬就取得優異收益,但杜猛很快就遇到新的問題:怎么擴展行業能力圈、不斷復制成功?

02

溯源:方法與團隊并重

在公募基金行業,一直有一個共識:消費、醫藥、電子行業比較容易培養出優秀的、長期業績穩定的基金經理。

這里邊的原因,除了這些本身行業水大魚大以外,同樣重要的是這些行業的發展趨勢比較容易跟蹤和驗證,產品、庫存、渠道、設備、材料等等,都可以通過上下游來驗證,甚至“卷”到白酒研究員比茅臺廠長更早給出明年業績預期的地步,再對比一下長期奉行“測不準原理”的某養豬公司,一目了然。

因此,杜猛很快就把在消費電子領域的研究經驗,通過產業對比,拓展到消費、醫藥上。

例如,在2013年初就重倉了瞄準病理明確大病種、產品生命周期長的雙鷺藥業,以及生長激素龍頭長春高新。

在與貓頭鷹研究院的交流中,杜猛也仔細區分了科技、醫藥、消費的異同。他認為——

科技公司是在創造需求,醫藥、消費是在滿足需求。

消費的需求是存在的,每個公司要做的事情就是要不斷提升自己產品質量,塑造自己的品牌,讓消費者去認可,然后不斷提升自己的市場占有率或者是擴大市場規模。它的需求相對穩定,投資人要判斷的就是公司是不是能夠做到這一點,跟蹤的點相對會少一些。

醫藥也是如此,醫藥的目的就是治療各種疾病需求,可以比較容易去判斷出新藥市場空間有多大,市場容量有多大。通過跟蹤醫藥公司的產品管線、研發能力或者市場銷售能力,就可以推斷出醫藥的未來增長空間和速度。

而科技方面存在著不確定性,它是創造需求或者是去替代需求。一個小公司的產品或者技術成功后,它的爆發力可以非常迅猛,帶動公司規模變大。但相比固定跟蹤的消費、醫藥,科技投資需要更高的研究門檻和預測能力。

通過不斷的比較,杜猛形成了一套自己的投資框架里,其中有三條核心的成長股選擇標準:

(1)長期的行業空間大,天花板高。

無論是在消費、醫藥還是新興產業,只有所處的行業長期發展空間大,規模短期看不到天花板的公司,才具有長期成長的可能性。

(2)高ROE

在任何一個行業,高ROE都代表著公司能夠低成本擴張或是低資本消耗。

(3)產品是一種標準品

大多數的商業模式,無論是互聯網、醫藥還是新能源車,所生產的都要是能夠簡單復制和擴張的標準產品,在此基礎上公司的長期成長性才能夠得到保證。一些非標準品需要定制的行業,擴張往往就比較困難,難以產生長期現金流。

而在不斷擴張個人的認知范圍、穩定的投資框架以外,杜猛在團隊構建上也著力甚多。畢竟,在新行業新公司爆發式增加的年代,投資早已不再是個人英雄主義的場地,而是團隊分工協作的行為。

杜猛所管理的上投摩根主動權益團隊,有三個鮮明的特點——

(1)管理團隊非常穩定。兩位領軍人杜猛和孫芳,都在上投摩根工作超過14年,自2016年開始分別擔任投資總監和副總監,任職以來年化回報都超過了20%,至今搭檔管理團隊已經5年,長期注重新興產業的杜猛主要管理投資團隊,性格細致溫和的孫芳主要管理研究團隊,這樣穩定且互補的組合在基金公司中是極為少見的。

(2)基金經理內部培養率高。上投摩根的主動權益基金經理一共16位,有13位都是從公司研究員培養而來(入司年限大于基金經理年限),占比超過80%。對應的入司年限,平均接近9年。可以看出這是一個非常重視內部培養,且培養機制成熟有效的團隊。

(3)團隊普遍資歷較深。基金經理平均從業年限13.6年,在行業都有較長時間的積累。據介紹研究團隊平均從業年限也超過7年,也從側面說明團隊是非常注重個人沉淀的,且是經歷過充分磨合,默契度較高的團隊。

方法成型,隊伍優秀,當又一個新興產業爆發的時候,等待這個團隊的,只可能是收獲。

03

新潮:新能源時代降臨

作為國內最早的一批新能源產業研究員,杜猛幾乎是看著這個產業走過了從“騙子橫行”到“大國重器”的全過程。

在早期,率先啟動的產業鼓勵政策是補貼。而且補貼政策極其豪放,中央補完地方補,賣一輛補一輛,直接推動了全民造車、光伏造富運動。

當時,通過偷工減料、偽造銷售、虛報上牌,用一輛普通的面包車作為“原料”,在底盤加幾塊電池,裝一個傳輸動力,搖身一變就成了一輛電動面包車,最多能拿幾十萬補貼。

在人們的預期中,2016年將是新能源汽車市場繼續爆發的一年,然而騙補門事件爆發,“ppt融資”的電動車企爆雷,讓二級市場對國內新能源汽車產業鏈的信心和信任逐步下降到冰點。

光伏的處境也沒好到哪里去。這個不斷誕生首富的行業,長期以來是“兩頭在外”:原材料、市場都在歐美,中國企業只有組裝的份,歐美打個噴嚏,中國全光伏行業崩盤。

但在一片懷疑聲中,投資機會也悄然臨近。

經歷過中國手機產業從只有華強北,到華為小米、以及大量蘋果鏈公司崛起,杜猛很清楚一個產業的發展過程,需要經歷多少磨難和挫折,也知道靜待形勢轉變的臨界點。

在新能源汽車行業,工信部在2015年下發了《汽車動力蓄電池行業規范條件》目錄,外資品牌想進入目錄,既要滿足產品技術指標,還要滿足在中國合資建廠的要求,并且外資入股不得超過50%。這樣的政策環境下,埋頭發展電池技術的寧德時代、億緯鋰能等公司開始突飛猛進。

在光伏行業,2018年的531政策驅動了行業出清,汰弱留強,行業競爭格局大幅改善、技術發展路線隨之變得清晰。

在外界還一片看空的時候,杜猛已經提前把握到了產業變化的轉折點,在2018年光伏最慘淡的時候,抄底隆基;在2019年初抄底億緯鋰能,收益極其豐厚,也充分體現出了杜猛“善于埋伏”的成長股投資風格。

04

推演:2022年大局展望

回頭看,從功能機轉型智能機、手機產業鏈轉移到中國;到汽油車轉型電動車、國產汽車產業鏈崛起,杜猛在十年內連續踩準了中國制造業的兩大歷史浪潮。

而在與貓頭鷹研究院的交流中,杜猛也全面展望了2022年的投資趨勢和判斷——

(1)明年國內流動性有利于權益資產表現。

杜猛認為,明年國內的流動性仍然是比較寬松的,財政政策也是比較積極的,全年的經濟增速可能是一個從低到高的走勢,對權益資產的表現是有利的。

(2)房地產上行周期可能已經結束了,中國下一個10年可能是一個能源周期。

杜猛認為,首先,碳中和碳達峰是中國經濟發展、社會發展所要求的目標,而且已經向全球承諾了,這是大背景。其次,新能源、電動車已經是全球公認的未來方向。再次,目前光伏、電動車行業的成本在迅速下降,未來推廣空間還很大。最后,中國在這兩個行業已經出現了具有全球競爭力的公司。

(3)警惕偽價值、偽成長。

杜猛認為,投資股票,最大的價值就是成長,因為本質上買的是公司的未來。

可以用兩種角度去看成長,一種是行業的成長,從起步到增長到飽和,這個過程伴隨著大量的新需求產生,從而推動行業增長,在這個階段,會有很多好公司會經歷快速成長的過程。另一種是傳統行業,但公司它有極強的競爭力,不斷的提升市占率。

如何避免純粹撿便宜的偽價值,已經是老生常談。但在新興行業輩出的時候,也要避免掉進偽成長的陷阱,把主題投資當成了發展前景。

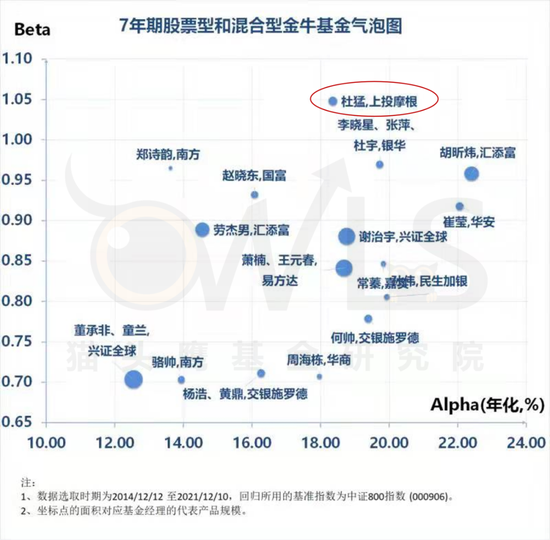

總的來說,杜猛投資框架清晰,非常善于埋伏在新產業爆發的前夜。根據貓頭鷹研究院的統計,杜猛高達41.39%的買入,是發生在公司股價震蕩期間。這讓他非常容易賺到估值上漲、戴維斯雙擊的錢。

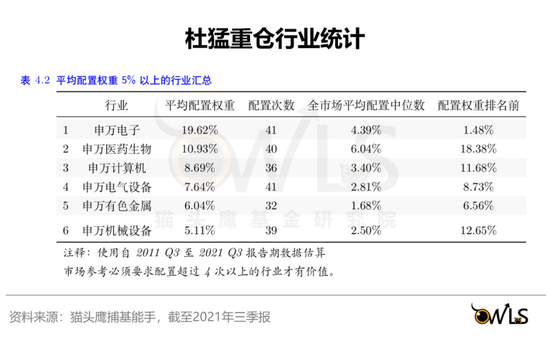

與此同時,在申萬28個行業中,杜猛在歷史上常配且勝率超過50%的行業達到21個,并且幾乎全部都配置次數超過20次,有14個行業超過30次。這樣的行業寬度,在同類基金經理中,是非常少見的。這跟他對“泛成長股”的深度思考是密切相關的,并不會局限在少數行業之中。

基于此,在可預期的未來,杜猛對成長股的把握能力,還將延續下去,有望為投資者創造更多的收益。

免責申明:以上內容僅供參考,不構成投資建議

風險提示:市場有風險,投資需謹慎,基金過往業績不代表未來表現

責任編輯:常靖蕾

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)