基本面回顧與資產配置展望:國家統計局公布2024年11月份經濟數據:11月工業增加值同比增5.4%,預期增5.2%;1-11月固定資產投資累計同比增3.3%,預期增3.4%;11月社零同比增3%,預期增5.3%。經濟數據顯示11月經濟增長動能有所放緩。制造業景氣度、工業增加值、地產銷售有所回升,但消費及出口回落、固定資產投資修復偏慢,總體來看居民及企業信心修復仍需時日,擴內需政策仍需進一步加碼。海外方面,12月FOMC會議上美聯儲如期降息25bp,但同時上調了未來GDP增長預期和PCE通脹預期,下調了失業率預期,對應將明年降息空間從100bp縮窄至50bp。新聞發布會上鮑威爾表示,目前“已經或即將接近一個適合放緩進一步調整步伐的時點”。這說明美聯儲更傾向于靜觀其變,等待新政府實施相應的政策措施后再做出相應貨幣政策調整,短期進一步降息概率較低,黃金價格下跌。

A股市場回顧與展望:本周(12月16日-12月20日)兩市日均成交為15229.74億元,較前一周減少4099.70億元,交易情緒有所降溫。12月16日公布的經濟數據顯示,11月消費增速回落至3%,不及預期(3.9%),顯示擴內需的增量政策仍需加碼。12月19日,字節跳動公告稱,資本市場出現炒作“豆包概念股”現象,請投資者切勿輕信市場傳言。FOMC新聞發布會上鮑威爾暗示明年降息節奏放緩。受到上述消息的影響,本周A股市場有所回落。12月重要會議結束后,A股市場進入政策博弈真空期,指數或轉向震蕩為主,由于市場成交活躍度仍然偏高,市場下行風險有限,結構性機會仍存。短期或將圍繞“AI+”以及“新消費”方向布局,關注傳媒、通信、機器人、人工智能等AI+概念;以及消費電子、餐飲、旅游、體育文娛、商貿零售等“新消費”方向。債市方面,歲末年初“日歷效應”下,債券收益率下行概率較高。不過由于12月債市收益率下行較快,已充分反映政策預期,短期內進一步下行空間有限,短期內債券市場波動上升,但在牛市格局下,調整即布局機會。

風險提示:經濟修復不及預期,政策效果不及預期,地緣風險,海外衰退風險。

01

周度市場變化與展望

基本面回顧與資產配置展望:國家統計局公布2024年11月份經濟數據:11月工業增加值同比增5.4%,預期增5.2%;1-11月固定資產投資累計同比增3.3%,預期增3.4%;11月社零同比增3%,預期增5.3%。經濟數據顯示11月經濟增長動能有所放緩。制造業景氣度、工業增加值、地產銷售有所回升,但消費及出口回落、固定資產投資修復偏慢,總體來看居民及企業信心修復仍需時日,擴內需政策仍需進一步加碼。海外方面,12月FOMC會議上美聯儲如期降息25bp,但同時上調了未來GDP增長預期和PCE通脹預期,下調了失業率預期,對應將明年降息空間從100bp縮窄至50bp。新聞發布會上鮑威爾表示,目前“已經或即將接近一個適合放緩進一步調整步伐的時點”。這說明美聯儲更傾向于靜觀其變,等待新政府實施相應的政策措施后再做出相應貨幣政策調整,短期進一步降息概率較低,黃金價格下跌。

A股市場回顧與展望:本周(12月16日-12月20日)兩市日均成交為15229.74億元,較前一周減少4099.70億元,交易情緒有所降溫。12月16日公布的經濟數據顯示,11月消費增速回落至3%,不及預期(3.9%),顯示擴內需的增量政策仍需加碼。12月19日,字節跳動公告稱,資本市場出現炒作“豆包概念股”現象,請投資者切勿輕信市場傳言。FOMC新聞發布會上鮑威爾暗示明年降息節奏放緩。受到上述消息的影響,本周A股市場有所回落。12月重要會議結束后,A股市場進入政策博弈真空期,指數或轉向震蕩為主,由于市場成交活躍度仍然偏高,市場下行風險有限,結構性機會仍存。短期或將圍繞“AI+”以及“新消費”方向布局,關注傳媒、通信、機器人、人工智能等AI+概念;以及消費電子、餐飲、旅游、體育文娛、商貿零售等“新消費”方向。債市方面,歲末年初“日歷效應”下,債券收益率下行概率較高。不過由于12月債市收益率下行較快,已充分反映政策預期,短期內進一步下行空間有限,短期內債券市場波動上升,但在牛市格局下,調整即布局機會。

圖1:大類資產周度影響因素變化

資料來源:華寶證券研究創新部

資料來源:華寶證券研究創新部02

A股市場重要指標跟蹤監測

股指估值水平一覽:

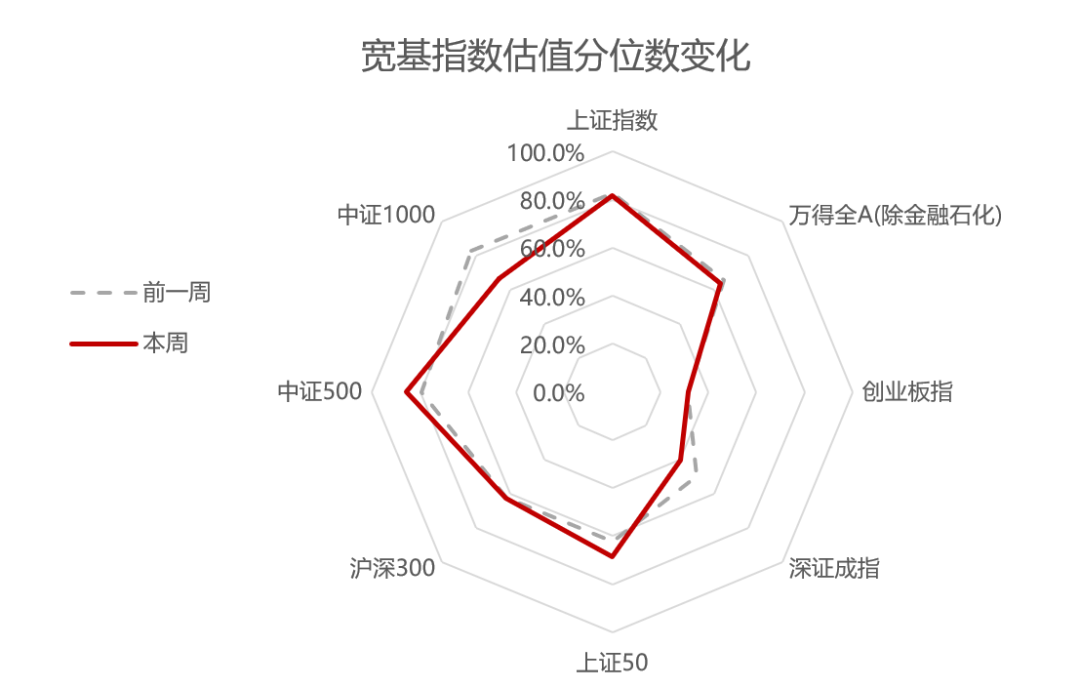

A股市場整體估值下行,各寬基指數的估值隨之回落,中證1000和深證成指回落幅度較為明顯,上證50估值分位數有所上升。

圖2:A股寬基指數估值分位數變化

資料來源:Wind,華寶證券研究創新部

資料來源:Wind,華寶證券研究創新部A股風險溢價與股債性價比:

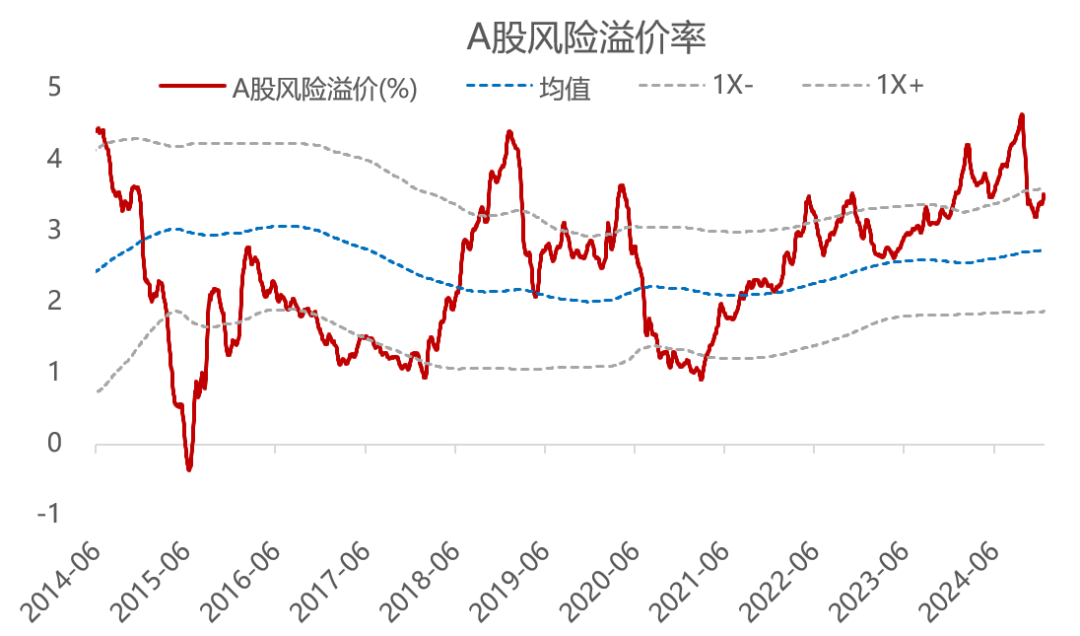

權益市場本周出現了一定程度的回調,A股風險溢價回升;上證紅利指數股息率上升,同時十年期國債收益率延續下行,因此股債性價比提升。

圖3:A股風險溢價(%)

資料來源:Wind,華寶證券研究創新部

資料來源:Wind,華寶證券研究創新部圖4:股債性價比(%)

資料來源:Wind,華寶證券研究創新部

資料來源:Wind,華寶證券研究創新部換手率變化:

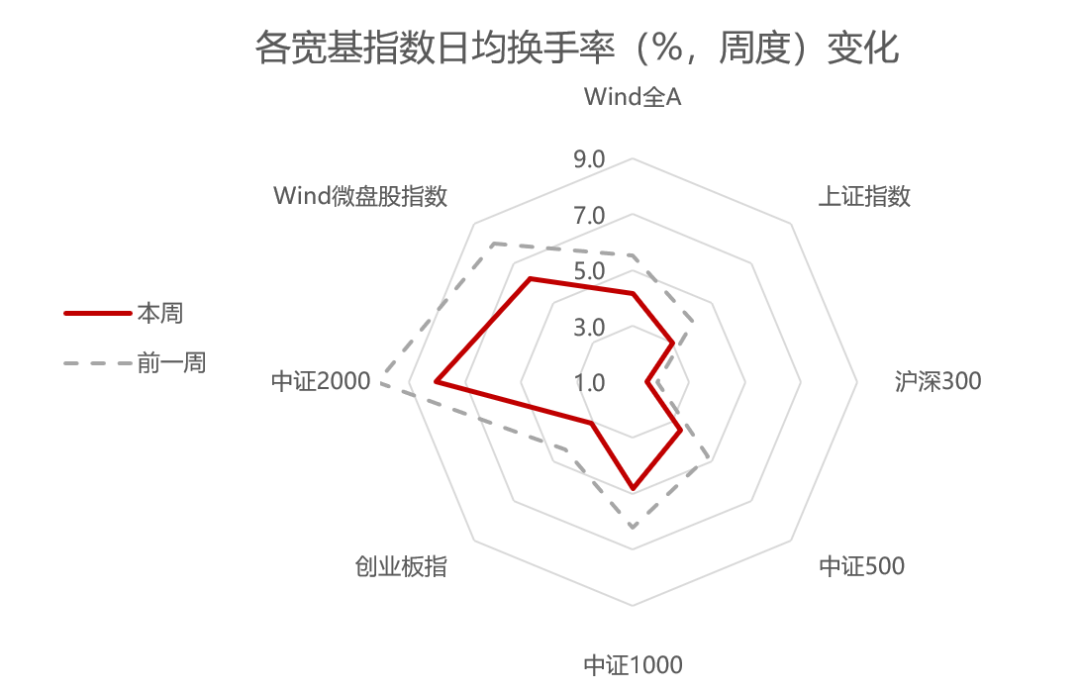

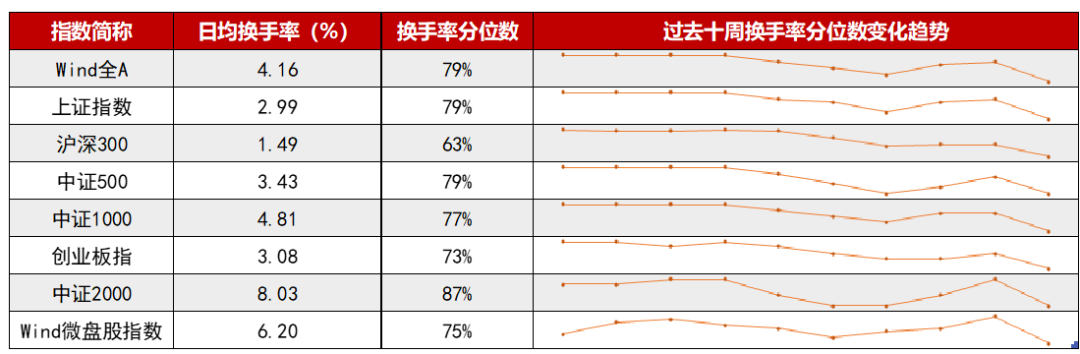

各指數換手率明顯回落,中證2000指數、wind微盤股指數等小盤股指數換手率下降幅度較為明顯。

圖5:A股各寬基指數日均換手率(周頻)變化

資料來源:Wind,華寶證券研究創新部

資料來源:Wind,華寶證券研究創新部圖6:寬基指數日均換手率(周頻)一年分位數變化趨勢

資料來源:Wind,華寶證券研究創新部

資料來源:Wind,華寶證券研究創新部資金監測:

兩市日均成交為15229.74億元,較前一周減少4099.70億元,顯示出本周受到消費數據不及預期的影響,交易情緒有所降溫。

圖7:日均成交金額(億元)

資料來源:Wind,華寶證券研究創新部

資料來源:Wind,華寶證券研究創新部行業輪動與賺錢效應:

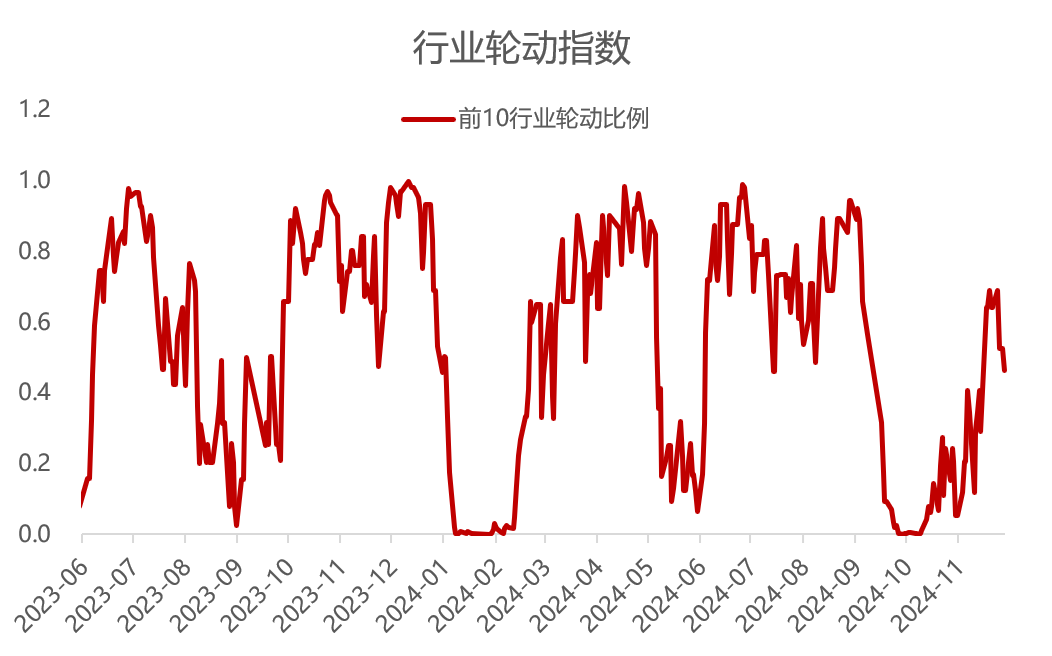

A股市場的行業輪動速度有所下降,當前A股市場處于震蕩整固狀態,資金對于板塊的分歧程度有所減少,市場熱點趨于集中。

圖8:行業輪動指數(指數越高輪動越快)

資料來源:Wind,華寶證券研究創新部

資料來源:Wind,華寶證券研究創新部03

下周重點關注

12月26日,12月21日美國初請失業金人數

重點關注:關注美國初請失業金人數,若人數維持低位,則顯示美國勞動力市場較為強韌,美聯儲短期進一步降息的概率較低。

(轉自:華寶財富魔方)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)