面對疾風吧 業績開門黑考驗“茅粉”持股能力

來源:阿爾法工場

導語:茅臺此次毫無預兆的業績降速,讓投資人憂心忡忡。

貴州茅臺(SH:600519)2020年第一個交易日的一份公告,讓眾多“茅粉”大吃一驚:

公告顯示,貴州茅臺2019年全年生產茅臺基酒4.99萬噸,系列酒基酒2.51萬噸;營收885億,同比增長15%,歸母凈利潤405億,同比增長15%;同時預計2020年總營收增長10%。

2019年的15%的增速低于券商預測,而2020年的增長更是進一步放緩。這份大幅不及預期的財報,直接給2019年股價牛氣沖天的貴州茅臺潑了一盆冷水:

截至1月2日收盤,貴州茅臺收報1130元,跌幅4.48%,市值一天蒸發665.78億元。

要知道,貴州茅臺增長率上一次低于20%還是2013年,之后開啟了連續4年的白酒全行業下行周期。

茅臺此次毫無預兆的業績降速,讓投資人擔心是否預示著新一輪白酒下跌周期的開啟?

預期管理

貴州茅臺從2017年年末開始,每年都有業績預告和來年生產安排的公告環節:

2017年年末,茅臺給出了2018年增長10%以上的預測,實際上茅臺2018年最終增速達到了25%;

2018年年末,茅臺又給出了2019年增長14%的預測。因此,嚴格來說,茅臺此次15%增長結果,并沒有與預測差距太遠。

而此次“2020年業績增長10%”的預測,能夠明顯看出來茅臺管理層在業績預測方面留了余力:

因為就在不久前,茅臺在2020年銷量安排公告中,茅臺未來一年的銷量將從3.1萬噸增長到3.45萬噸,銷量增速為11%。

以茅臺酒當下市場上一瓶難求的盛況來看,相對11%銷量增長,給出10%的業績增長預測實在保守得有些滑稽。

公平地說,在經歷了連續三年的高速增長之后,對于茅臺這樣的萬億級龐然大物來說,相比如何連創新高,管理層真正思考的問題是,如何實現業績長期穩定性。

畢竟,無論對于貴州政府,還是中國資本市場,作為A股價值投資的絕對龍頭,茅臺 “想要增長就能增長”的業績控制能力更為重要。

從這個角度,我們大概率可以推測,2019年看似不及預期的15%增長和2020年的10%溫和增長預測,更像是茅臺管理層將業績逐漸平滑的一種手段。

畢竟,在2018年資本市場大幅下行之中,曾經做出低增長預測的貴州茅臺,最終2018年的業績大幅超越預期,之后的業績增長又引領了2019年茅臺股價的翻倍行情。

如何看待四季度業績

進一步說,如果將茅臺業績預告按季度拆分:

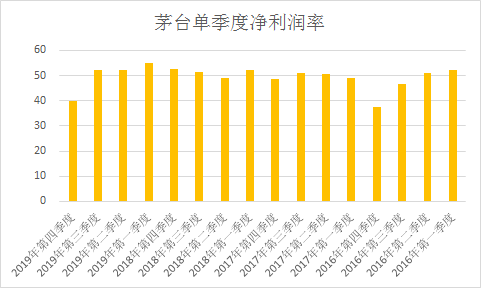

貴州茅臺四季度總營收250億,歸母凈利潤100億,凈利潤率為40%。

前三季度分別是49.8%、46.5%、47.1%。顯然,在2019年四季度,茅臺的凈利潤率出現了下滑。

營收增加,利潤反而下降,這顯然不太可能是茅臺在四季度突然成本上升的結果,業績調節的意味愈發強烈。

翻開茅臺歷史財報,貴州茅臺上一次單季度出現凈利潤率大幅下跌,是在2016年的4季度,緊接著就迎來了2017年的茅臺凈利潤的50%的高速上升。

這樣的巧合進一步驗證了茅臺管理層很可能在平滑業績,蓄力2020年,更不排除實際業績超過預告業績的可能性。

長期隱憂:價格管制

除了市值管理的因素之外,這份公告的弦外之音值得投資者關注。

作為擁有超強定價能力的白酒龍頭,茅臺飛天零售價19年最高接近每瓶3000元,其出廠價卻在2018年最后一次漲價后一直定格在969元。

在近兩千元的價差面前,想要達成業績增長,茅臺完全可以通過提高出廠價來實現這一目標,完全不用像現在這樣,在金子般稀缺產能和市場巨大需求之間輾轉騰挪。

由于眾所周知的價格管制因素,茅臺的價格在2018年漲價之后遲遲未能再提升。貴州茅臺董事長李保芳更是直言,在較長一段時間之內不會再動價格。

來自方方面面的壓力,都使得茅臺本來引以為傲的定價能力,不得不出現變形:既要業績增長,又不能按市場需求漲價,還要保證百姓能盡量買到低價酒。

為此,茅臺一方面通過推出生肖酒來實現產品均價的高端化;另一方面將更多配額從傳統經銷商渠道收回,投入直營渠道來控制價格;同時進一步將醬香系列酒大力推向市場,緩解市場對飛天單品的饑渴。

不過,這些策略各有各的命門:

定價極高的茅臺生肖酒“動銷”不如茅臺飛天,同時會帶來生產成本的上升;

回收經銷商飛天配額用于自營,遇到原有經銷商有心無心的抵制,而茅臺自營渠道效率與同行對比又難以盡如人意,坊間傳說的經銷改直營的利潤巨大釋放遲遲沒有出現;

醬香系列酒受限于定價能力,本身利潤率就遠弱于飛天茅臺本身,從另外一個角度也拉低了貴州茅臺產品線整體的利潤率水平。

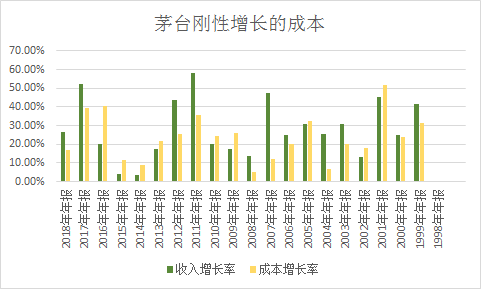

除此之外,常常被投資者忽略的一個問題是,貴州茅臺本身成本上升速度并不慢:

過去20年中,飛天茅臺出廠價雖然一直在上升,但從成本看,人工,能源,環保,糧食原料的增速同樣毫不遜色。

如果眼下的茅臺價格管制長期化,茅臺成本的上升長期看最終會影響到茅臺的利潤率表現,這才是茅臺長期可能面臨的隱憂。

因此,從短期看,壓低業績預期可能是茅臺市值管理的一種手段,之前多次使用過,投資人不必過度關心。

但從長期看,飛天茅臺的價格管制,會傷害到茅臺的競爭力。這才是茅臺投資者在公告之外,最應該關心的問題。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)