|

|

ą┬└╦žöĮø > ╗∙Į > ć°ĮūC╚»╗∙Į蹊┐ųąą─īŻÖ┌ > š²╬─

ć°ĮūC╚»Ż║2009─ĻČ╚╗∙Į═Č┘Y▓▀┬įł¾Ėµ(6)

ĪĪĪĪ3.2 žøÄ┼╩ął÷╗∙Į═Č┘YārųĄĘų╬÷Ż║ęį═╦×ķ▀MŻ¼ā×ä▌╠ß╔²

ĪĪĪĪ╦─╝ŠČ╚ęįüĒŻ¼žøÄ┼╩ął÷╗∙ĮŲĮŠ∙─Ļ╗»╩šęµ┬╩(▓╗░³└©B╝ē╗∙Į╝░«aŲĘįOėŗŠ├Ų┌ŽÓī”▌^Č╠Ą─╔Ž═Č─”Ė∙žøÄ┼╗∙Į)×ķ4.8%Ż¼▌^Ū░╚²╝ŠČ╚┤¾Ę∙╠ß╔²ĪŻ╚ń┤╦Ė▀Ą─ļAČ╬╩šęµŻ¼ŲõĖ∙į┤╩Ū└¹┬╩┤¾Ę∙Ž┬š{▒│Š░Ž┬žøÄ┼╩ął÷╗∙Į╩ųųąĘe└█┴╦žS║±Ą─Ī░ĖĪė»Ī▒Ż¼į┌┤╦▒│Š░Ž┬žøÄ┼╩ął÷╗∙Į▓╔ė├Ī░ė░ūėČ©ārĪ▒┤_Č©Ą─╗∙Į┘Y«aā¶ųĄ┼cĪ░öéėÓ│╔▒ŠĘ©Ī▒ėŗ╦ŃĄ─╗∙Į┘Y«aā¶ųĄĄ─Ų½ļxČ╚╔Ž╔²ąĶ꬞øÄ┼╩ął÷╗∙Į╣▄└Ē╚╦▀MąąĮM║Žš{š¹(ĪČĻPė┌žøÄ┼╩ął÷╗∙Į═Č┘YĄ╚ŽÓĻPå¢Ņ}Ą─═©ų¬ĪĘęÄČ©Ż¼žøÄ┼╩ął÷╗∙Įæ¬▓╔ė├║Ž└ĒĄ─’LļU┐žųŲ╩ųČ╬Ż¼«öė░ūėČ©ār┤_Č©Ą─╗∙Į┘Y«aā¶ųĄ┼cöéėÓ│╔▒ŠĘ©ėŗ╦ŃĄ─╗∙Į┘Y«aā¶ųĄĄ─Ų½ļxČ╚Ą─Į^ī”ųĄ▀_ĄĮ╗“│¼▀^0.25%ĢrŻ¼╗∙Į╣▄└Ē╚╦æ¬Ė∙ō■’LļU┐žųŲĄ─ąĶ꬚{š¹ĮM║ŽŻ¼ī”ė┌Ų½ļxČ╚Ą─Į^ī”ųĄ▀_ĄĮ╗“│¼▀^0.5%Ą─Ūķą╬Ż¼╗∙Į╣▄└Ē╚╦權ÄųŲ▓ó┼¹┬Č┼RĢrł¾Ėµ)Ż¼▓┐ĘųĖĪäėė»ėÓāČ¼FĪŻ

ĪĪĪĪį┌╬┤üĒ╔ąėą▀Mę╗▓ĮĮĄŽó┐šķgĄ─▒│Š░Ž┬Ż¼žøÄ┼╩ął÷╗∙Į─┐Ū░╩ųųąĄ─Ī░ÅŚ╦ÄĪ▒╩╣Ą├ŲõļAČ╬╩šęµėą═¹į┌╬┤üĒ1Ī½3éĆį┬ŠS│ųį┌▌^Ė▀╦«ŲĮŻ¼ŠC║Ž╩šęµ║═┴„äėąįŠ∙Š▀ėąę╗Č©ā×ä▌ĪŻ▓╗▀^Ż¼ļSų°│õįŻ┘YĮ╣®ĮoŽ┬Č╠Ų┌└¹┬╩│ų└mŠS│ųĄ═╦«ŲĮęį╝░¼FļAČ╬Ė▀╩šęµ┬╩╬³ę²Ž┬į÷┴┐┘YĮī”Ī░ĖĪäėė»ėÓĪ▒Ą─öé▒ĪŻ¼žøÄ┼╩ął÷╗∙Į╩šęµ┬╩ųąķLŲ┌īóĖ·ļS└¹┬╩│╩¼F├„’@Ž┬ęŲ┌ģä▌Ż¼▓╗┼┼│²ļAČ╬ąįĮĄų┴Üv╩ĘĄ═╬╗╦«ŲĮ(2003─ĻĄūžøÄ┼╩ął÷╗∙ĮįO┴óęįüĒŻ¼ąąśIŲĮŠ∙7╚š─Ļ╗»╩šęµ┬╩ūŅĄ═ĮĄų┴1.3%Ī½1.5%)Ą─┐╔─▄ĪŻÅ─š¹éĆ─ĻČ╚üĒ┐┤Ż¼ŅAŲ┌žøÄ┼╩ął÷╗∙Į─Ļ╩šęµ┬╩╦«ŲĮį┌2.0%Ī└0.5%ū¾ėęĪŻ

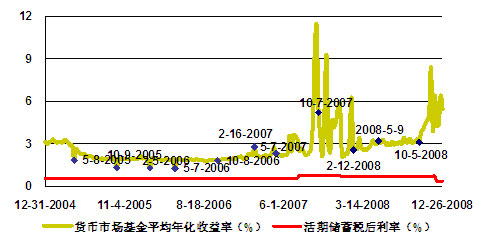

ĪĪĪĪłD▒Ē22Ż║žøÄ┼╩ął÷╗∙Į╩šęµ┬╩Ū·ŠĆ╝░┼c╗ŅŲ┌└¹┬╩(ČÉ║¾)▒╚▌^

ĪĪĪĪūóŻ║įōłD╚ĪĖ„Ų▀╚š─Ļ╗»╩šęµ┬╩Ą─║åå╬ŲĮŠ∙ųĄ└LųŲŻ¼Įyėŗśė▒Š▓╗░³└©Š├Ų┌įOų├▌^Č╠Ą─╔Ž═Č─”Ė∙žøÄ┼╩ął÷╗∙Į╝░Ė„žøÄ┼╩ął÷╗∙ĮĄ─B╝ēĪŻ

| łD▒Ē23 Ż║žøÄ┼╩ął÷╗∙ĮŅAŲ┌─Ļ╗»╩šęµ┬╩▒╚▌^ | |||

| žøÄ┼╩ął÷╗∙Į | ╗ŅŲ┌┤µ┐ŅČÉ║¾└¹┬╩ | ę╗─ĻŲ┌Č©┤µČÉ║¾└¹┬╩ | CPI(F) |

| 2.0%Ī└0.5% | 0 Ī½ 0.36% | 1.44% Ī½ 2.25% | 1.8% |

ĪĪĪĪüĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙

ĪĪĪĪ▒M╣▄ļAČ╬ŅAŲ┌üĒ┐┤Ż¼žøÄ┼╩ął÷╗∙Į╩šęµ┬╩┼cę╗─ĻŲ┌Č©┤µŽÓ▒╚╗“Š▀ėą╩šęµ┬╩║═┴„äėąįĄ─ļpųžā×ä▌Ż¼Ą½Å─ķLŲ┌ĮŪČ╚┐┤╚į╩Ū╗ŅŲ┌ā”ąŅĄ─╔²╝ē╠µ┤·▀xō±ĪŻī”ė┌žøÄ┼╩ął÷╗∙Į▀xō±Ż¼Į©ūh═Č┘Yš▀į┌ūóųž╗∙ĮÜv╩Ę╩šęµ╝░ĘĆČ©ąįĄ─═¼ĢrŻ¼╝µŅÖŲõęÄ─Ż╝░┴„äėąįę“╦žĪŻŠC║Ž▒╚▌^Ż¼Į©ūhĻPūó╚ńŽ┬žøÄ┼╩ął÷╗∙ĮŻ║

| łD▒Ē 24 Ż║ųž³cĻPūóžøÄ┼╩ął÷╗∙ĮŪķør | |||||

| ├¹ĘQ | ╚²╝ŠČ╚─®Ę▌Ņ~ ( ā|Ę▌ ) | Į³ę╗╝ŠČ╚─Ļ╗»╩šęµ┬╩ | ╩šęµ┬╩ś╦£╩▓Ņ | Į³░ļ─Ļ─Ļ╗»╩šęµ┬╩ | ╩šęµ┬╩ś╦£╩▓Ņ |

| ▓®Ģr╩šęµ | 180.47 | 6.020% | 3.196% | 4.581% | 2.556% |

| ╝╬īŹžøÄ┼ | 130.97 | 6.572% | 3.328% | 4.862% | 2.860% |

| Į©ą┼žøÄ┼ | 49.88 | 5.589% | 1.752% | 4.372% | 1.695% |

| ║ŻĖ╗═©žøÄ┼ | 97.33 | 5.921% | 3.414% | 4.419% | 2.700% |

| ╚A░▓Ė╗└¹ | 97.00 | 4.010% | 1.431% | 3.557% | 1.048% |

| ųąŃyžøÄ┼ | 15.82 | 5.538% | 2.782% | 4.306% | 2.185% |

| ─ŽĘĮį÷└¹ | 100.93 | 6.288% | 3.718% | 4.537% | 2.952% |

| ╚AŽ─¼FĮ | 210.57 | 5.891% | 4.533% | 4.574% | 3.305% |

| ┤¾│╔žøÄ┼ | 27.39 | 5.381% | 3.584% | 4.151% | 2.682% |

| ╣żŃyžøÄ┼ | 85.55 | 5.758% | 4.331% | 4.385% | 3.203% |

| ūóŻ║ Ęų╝ē╗∙ĮĘ▌Ņ~║Ž▓óĮyėŗ A Īó B ╝ēŻ¼╩šęµ╝░’LļUāHėŗ╦Ń A ╝ēŻ¼öĄō■ ĮyėŗĮžų╣ 2008.12.12 ĪŻ | |||||

ĪĪĪĪ3.3 ▒Ż▒Š╗∙Į═Č┘YārųĄĘų╬÷Ż║ūĘŪ¾Ė▀░▓╚½▀ģļHŽ┬▀mČ╚╩šęµ┘YĮĄ─▀xō±

ĪĪĪĪ▒Ż▒Š╗∙Įū„×ķę╗ĘN╠ž╩Ō▓▀┬į╗∙ĮŻ¼Ųõ╠ž³cį┌ė┌│ąųZį┌ę╗Č©Ų┌Ž▐ā╚×ķ═Č┘Yš▀╠ß╣®ę╗Č©▒╚└²Ą─▒ŠĮ▒ŻšŽĪŻ│ąųZ▒Ż▒ŠĄ─Ų┌Ž▐▒╗ĘQ×ķ▒Ż▒ŠŲ┌Ż¼─┐Ū░ć°ā╚▒Ż▒Š╗∙Į═©│Ż×ķ2─Ļ╗“3─ĻŻ¼Č°▒ŻšŽĄ─▒╚└²═©│Ż×ķ═Č┘Y▒ŠĮĄ─100%Ż¼ę▓ėąĄ─Ą═ė┌╗“┬įĖ▀ė┌100%ĪŻ

ĪĪĪĪļpųžÖCųŲīŹ¼FĪ░▒ŠĮ░▓╚½Ī▒Ż║

ĪĪĪĪć°ā╚▒Ż▒Š╗∙ĮŠ∙▓╔╚Ī║ŃČ©▒╚└²═Č┘YĮM║Ž▒ŻļU(CPPI)▓▀┬įŻ¼Ųõ╗∙▒ŠįŁ└ĒŠ═╩Ūė├é∙╚»═Č┘YĄ─╩šęµū„×ķ┐╔ęįōp╩¦Ą─’LļU┘Y▒ŠŻ¼╚ź╣╔Ų▒╩ął÷┘Ź╚ĪĖ³Ė▀Ą─╩šęµĪŻė╔ė┌īŹļHųąŻ¼╣╔Ų▒┘Y«a▓╗┐╔─▄╠Øōp100%Ż¼ę“┤╦▒Ż▒Š╗∙Į┐╔ęįī”é∙╚»╩šęµ▀Mąąę╗Č©▒╚└²Ę┼┤¾║¾į┘═Č┘Yė┌╣╔Ų▒╩ął÷Ż¼į┌╩ął÷▓╗░l╔·Č╠Ų┌ā╚═╗╚╗Š▐Ę∙Ž┬Ą°Ūę┴„äėąįśOČ╚å╩╩¦Ą╚śOČ╦ŪķørŽ┬Ż¼ć└Ė±ł╠ąą║ŃČ©▒╚└²═Č┘YĮM║Ž▒ŻļU(CPPI)▓▀┬į╗∙▒Š┐╔ęįīŹ¼FĪ░▒ŠĮ░▓╚½Ī▒▒ŻūCĪŻ

ĪĪĪĪ×ķ┴╦▀Mę╗▓ĮīŹ¼FĪ░▒ŠĮ░▓╚½Ī▒▒ŻūCŻ¼▒Ż▒Š╗∙Į▀\ū„ųąę²╚ļō·▒Ż╚╦Ż¼ō·▒Ż╚╦ī”ė┌Ę¹║ŽŚl╝■Ą─═Č┘Yš▀ĄĮŲ┌║¾┐╔┌H╗žĮŅ~Ą═ė┌│ąųZ▒ŻūCĮŅ~▓┐ĘųŻ¼│ąō·▓╗┐╔│ĘŽ¹Ą─▀BĦž¤╚╬ō·▒ŻĪŻ

ĪĪĪĪÜv╩ĘśI┐ā▀Mę╗▓ĮįÅßī▒Ż▒Š╗∙ĮĪ░═╦┐╔░▓ą─▒Ż▒Š ▀M┐╔ĘųŽĒ╩šęµĪ▒╠žš„Ż║

ĪĪĪĪĄ═’LļUŻ║Å─2004─ĻęįüĒĖ„─ĻČ╚▒Ż▒Š╗∙ĮĄ─┐é¾w╩šęµ┼c═¼Ų┌╣╔Ų▒╩ął÷▒╚▌^┐┤ĄĮŻ¼│²2008─ĻüĒė╔ė┌╣╔ųĖ╔ŅĘ∙╗žš{Ž┬▒Ż▒Š╗∙Įā¶ųĄ│÷¼Fę╗Č©│╠Č╚┐s╦«Ż¼ŲõėÓ╦─éĆūį╚╗─ĻČ╚Š∙īŹ¼Fš²╩šęµŻ¼▒Ē¼F│÷Ą═’LļU╠žš„ĪŻ

ĪĪĪĪĘųŽĒ╣╔╩ą╩šęµŻ║ŽÓī”š╩Ä╗“š▀╚§╩ąŁhŠ│Ž┬Ą─Ą═’LļUŻ¼į┌2006Īó2007─ĻĄ─┼Ż╩ąąąŪķŽ┬(╔ŽūCųĖöĄ─ĻČ╚ØqĘ∙Ęųäe×ķ130.43%Īó96.66%)Ż¼▒Ż▒Š╗∙Įš¹¾węÓ╚ĪĄ├52.08%Īó58.79%Ą─╩šęµŻ¼Ė▀ė┌é∙╚»ą═ķ_Ę┼╩Į╗∙ĮŻ¼Ą½Ą═ė┌Ų½╣╔Ų▒ą═ķ_Ę┼╩Į╗∙ĮĪŻ

ĪĪĪĪ▒Ż▒Šų▄Ų┌Ž┬▒ŠĮ░▓╚½Ż║─┐Ū░ęčėą6ų╗▒Ż▒Š╗∙ĮĮY╩°┴╦╩ūéĆ▒Ż▒Šų▄Ų┌Ą─▀\ū„ĪŻī”ė┌▀@6ų╗╗∙Įį┌═Ļš¹▒Ż▒Šų▄Ų┌ā╚Ą─śI┐ā▀MąąĮyėŗ┐┤ĄĮŻ¼6ų╗╗∙ĮŠ∙╚ĪĄ├▓╗═¼│╠Č╚Ą─š²╩šęµĪŻ

ĪĪĪĪ’LļU╠ß╩ŠŻ║▒Ż▒ŠŲ┌ā╚╠ßŪ░┌H╗ž▓╗ŽĒ╩▄▒Ż▒Š│ąųZ

ĪĪĪĪąĶę¬╠ßąčĄ─╩ŪŻ¼ę╗ĘĮ├µŻ¼CPPI▓┘ū„▓▀┬į╩ŪĖ∙ō■╣╠Č©╩šęµ═Č┘Y▓┐ĘųĄ─ŅAŲ┌╩šęµüĒĖ▓╔wÖÓęµŅÉ═Č┘YĄ─Øōį┌ōp╩¦Ż¼¼Fąą╣└ųĄĘĮĘ©Ž┬▓╗┼┼│²Ų┌ķg╗∙Įā¶ųĄļAČ╬ąįąĪĘ∙Ą═ė┌├µųĄŪķørĄ─│÷¼FĪŻ┴Ēę╗ĘĮ├µŻ¼▒Ż▒Š╗∙Įę╗░Ńį┌╗∙Į║Ž═¼ųąŠ∙╝sČ©Ż¼═Č┘Yš▀│ųėą╗∙ĮĘ▌Ņ~ĄĮ▒Ż▒ŠŲ┌ØM║¾┌H╗ž▓┼ŽĒėą▒ŠĮę╗Č©▒╚└²▒ŻšŽÖÓ└¹Ż¼į┌▒Ż▒ŠŲ┌ØMęįŪ░┌H╗žĄ─╗∙ĮĘ▌Ņ~▒ŠĮ▓╗╩▄╚╬║╬▒ŻšŽĪŻę“┤╦Ż¼ī”ė┌═Č┘Yš▀Č°čįŻ¼Ī░▒Ż▒ŠĪ▒╩ŪęįĀ▐╔³ę╗Č©Ų┌Ž▐(╝┤2─Ļ╗“3─ĻĄ─ ▒Ż▒ŠŲ┌)Ą─┴„äėąį×ķ┤·ārĪŻ

ĪĪĪĪŠC║Žī”▓┘ū„▓▀┬įĪóō·▒ŻÖCųŲęį╝░ć°ā╚▒Ż▒Š╗∙Į▀^╚ź╬Õ─ĻĄ─Üv╩ĘśI┐ā▒Ē¼F╠žš„Ą─▒╚▌^Ęų╬÷Ż¼▒Ż▒Š╗∙Į▀m║Ž┐╔ęį▀MąąųąķLŲ┌═Č┘YĪóūĘŪ¾Ė▀░▓╚½▀ģļHŽ┬▀mČ╚╩šęµĄ─═Č┘Yš▀ĪŻ«ö╚╗Ż¼┐╝æ]ĄĮĪ░▒Ż▒ŠÖCųŲĪ▒Ą─ėąą¦ąįŻ¼═Č┘Yš▀▀xō±▒Ż▒Š╗∙Įæ¬▀xō±į┌ą┬╗∙Į░ląąŲ┌ķg▀MąąšJ┘Å(░³└©╚½▓┐╗“▓┐ĘųĘ▌Ņ~ĄĮŲ┌š╣Ų┌╝»ųą╔Ļ┘Å)Ż¼╗“š▀▀xō±╔Ļ┘ÅŲ┌ķg╚į╚╗╠ß╣®ę╗Č©▒ŻšŽĄ─▒Ż▒Š╗∙ĮĪŻć°ā╚╩ął÷─┐Ū░š²į┌▀\ū„Ą─5ų╗▒Ż▒Š╗∙Įųą─ŽĘĮ║Ńį¬▒Ż▒Š╗∙Į║═Įį¬▒╚┬ōīÜ╩»äė┴”▒Ż▒Š╗∙Įī”ė┌╔Ļ┘Å┘YĮ│ąųZę╗Č©Ž▐Č╚Ą─▒ŠĮ▒ŻšŽŻ¼─ŽĘĮ▒▄ļUį÷ųĄ╗∙Į▓┐ĘųĘ▌Ņ~ØM╚²─Ļ▒Ż▒Šų▄Ų┌╝»ųą╔Ļ┘Å(2009.1.9Ī½2009.1.19)Ż¼Į╗Ńy╩®┴_Ą┬▒Ż▒Š╗∙Į─┐Ū░š²į┌░ląą(Įžų╣2009.1.15)Ż¼Ę¹║Ž╔Ž╩÷╠žš„Ą─═Č┘Yš▀┐╔ėĶęįĻPūóĪŻ

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@