中金2024年展望 | 全球市場:避不開的周期(要點(diǎn)版)

中金研究

2023年中美周期的實(shí)際走向與年初預(yù)想路徑出現(xiàn)較大反差,“問題”都出在兩邊信用周期更頑固的時(shí)滯和意外因素導(dǎo)致的路徑偏離。美國緊信用緩慢并在財(cái)政“被迫”發(fā)力下再擴(kuò)張,解釋了經(jīng)濟(jì)韌性和“再加速”錯(cuò)覺;中國寬信用待開啟,“緊”財(cái)政和“弱”地產(chǎn)解釋了市場的弱勢。

展望2024年,信用周期走向依然是判斷中美周期方向的抓手,私人部門信用更多是融資成本和投資回報(bào)率相對強(qiáng)弱的結(jié)果,公共部門則并不完全受此約束,因此財(cái)政都將扮演更重要的角色。

摘要

美國:逃不掉的信用周期

美國緊信用緩慢是因?yàn)閺V義投資回報(bào)率一直高于融資成本,同時(shí)高利率對存量鎖定的付息壓力傳導(dǎo)有限。不過這一情形已有改變:1)增量:高利率已開始抑制各部門新增需求,如中小企業(yè)工商業(yè)貸款、大企業(yè)信用債發(fā)行,居民房貸和消費(fèi)貸都出現(xiàn)不同程度萎縮。2)存量:由于利率鎖定效應(yīng),除企業(yè)8%已較高外,政府平均2.9%和居民3.6%的存量有效利率都不高,居民利息支出占收入比也維持低位。這意味著與增量相關(guān)的企業(yè)投資、居民購房會受到抑制,但與存量相關(guān)的消費(fèi)影響不大,何況還有較高的超額儲蓄。政府杠桿雖不受此約束,但除非再出現(xiàn)意外風(fēng)險(xiǎn),否則大選年很難擴(kuò)張。

基于此,我們判斷美國經(jīng)濟(jì)與通脹大方向中樞下行、政策上加息漸止,但存量消費(fèi)受高利率侵蝕不大且財(cái)政收縮有限,意味增長仍有韌性,政策和利率維持高位或更久,增長三季度或是低點(diǎn)。不過悖論是,在高位維持越久最終不能平穩(wěn)過渡的風(fēng)險(xiǎn)越大,因此政策前置的好處大于風(fēng)險(xiǎn)。上行風(fēng)險(xiǎn)是意外事件催生“被迫”寬財(cái)政后的“過熱”,下行風(fēng)險(xiǎn)是油價(jià)等供應(yīng)風(fēng)險(xiǎn)改變通脹路徑后的“過緊”。

中國:避不開的政策選項(xiàng)

當(dāng)前約束下,中央加杠桿是啟動寬信用周期的“對癥”選項(xiàng)。目前在正確方向上,考慮到政策的“保質(zhì)期”,我們認(rèn)為如果后續(xù)規(guī)模更大、更及時(shí),效果或會更好。進(jìn)一步降低融資成本也是一個(gè)可選項(xiàng),但需等待美聯(lián)儲窗口,如明年一、二季度。我們判斷中國市場當(dāng)前處于政策底,過渡到情緒底和市場底還需一定時(shí)間。下行風(fēng)險(xiǎn)仍是“對癥”政策進(jìn)展緩慢。

配置建議:美國“等拐點(diǎn)”,先債后股再商品;中國“撿便宜”,“重結(jié)構(gòu)”

美國先債后股。我們測算10年美債中樞4%,一二季度是回落契機(jī);美股先抑后揚(yáng),關(guān)注二季度流動性壓力,下行壓力10%,全年5~10%漲幅空間。美元震蕩,預(yù)計(jì)102~106是合理區(qū)間。黃金機(jī)會在利率下行后和市場反彈前,合理中樞為2050美元/盎司。歐洲基本面轉(zhuǎn)弱且有地緣擾動,建議低配;日本標(biāo)配,資金再配置與長期結(jié)構(gòu)性變化值得關(guān)注,壓力來自短期政策轉(zhuǎn)向?qū)乐档膲褐疲?strong>新興中巴西、沙特、印尼、墨西哥、智利打分靠前。

Text

正文

2024年展望:避不開的周期

分析框架:信用仍是抓手,關(guān)鍵又在財(cái)政

回顧2023年,不論中美,經(jīng)濟(jì)周期都與預(yù)想的路徑有很大偏差,尤其是美國甚至出現(xiàn)了違背“常理”的周期逆行,從加息到“軟著陸”或“硬著陸”的放緩,直接躍遷到了“再加速”,這直接導(dǎo)致了美股、美元和美債利率超預(yù)期的強(qiáng)勁與中國資產(chǎn)超預(yù)期的弱勢。

展望2024年,周期的判斷依然是決定資產(chǎn)走向的中樞,但擺在我們面前的現(xiàn)實(shí)問題是,如何判斷周期方向,抓手是什么?不解決這個(gè)問題,就沒辦法回答今年出現(xiàn)的這種偏差是固化的還是暫時(shí)的,是必然的還是偶然的。

今年以來中美周期看似的偏差與“橫跳”,并非無章可循,關(guān)鍵是抓住主要矛盾,并充分考慮到此輪周期的獨(dú)特之處。這里的主要抓手是信用周期而非貨幣,信用周期較貨幣周期存在較大的錯(cuò)位和時(shí)滯是中美都面臨的問題。美國信用周期收縮緩慢甚至今年再度擴(kuò)張解釋了經(jīng)濟(jì)從“軟著陸”到“再加速”的“橫跳”,中國信用周期尚待開啟,解釋了市場相對弱勢,期待“對癥”方向。

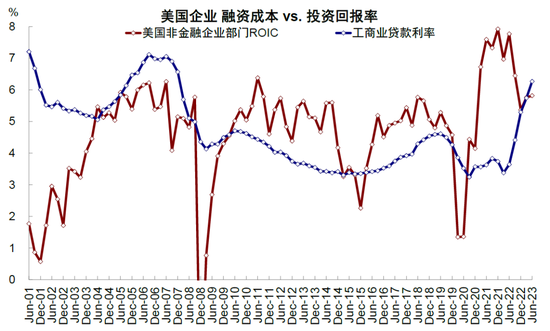

信用周期受融資成本和投資回報(bào)率二者的相對強(qiáng)弱而變化,當(dāng)融資成本超過新增投資回報(bào)率、并加大存量付息壓力時(shí),信用擴(kuò)張也就會受到壓制,反之亦然。當(dāng)然,政府部門信用擴(kuò)張不完全受經(jīng)濟(jì)因素主導(dǎo)。1)美國信用周期收縮較慢是因?yàn)閺V義投資回報(bào)率一直高于融資成本,同時(shí)高利率對已鎖定的存量付息壓力傳導(dǎo)有限,導(dǎo)致增長和通脹回落緩慢。不僅如此,政府部門信用今年二季度因債務(wù)上限解決和銀行風(fēng)險(xiǎn)暴露“被迫”擴(kuò)張,還抵消了私人部門的收縮,成為三季度經(jīng)濟(jì)再加速的“源頭”。2)反觀中國,地產(chǎn)收縮導(dǎo)致的資產(chǎn)負(fù)債表受損和更低的投資回報(bào)率預(yù)期都抑制了在低融資成本下加杠桿的可能,有能力逆周期擴(kuò)張信用的中央財(cái)政今年以來卻持續(xù)偏緊,財(cái)政脈沖是2021年以來最緊。所以展望未來時(shí),關(guān)鍵是判斷美國還會不會因?yàn)槭裁匆馔馐录賹捫庞茫袊渴裁床拍軐捫庞谩?/strong>

圖表1:美國是否再度寬信用的關(guān)鍵在于緊縮力度對新增需求和存量付息的“侵蝕”,以及意外事件是否發(fā)生

資料來源:中金公司研究部

美國:逃不掉的信用周期

從信用周期的框架出發(fā),美國周期并非跳過放緩且直接轉(zhuǎn)為“再加速”,而是周期的整體延后、不同環(huán)節(jié)錯(cuò)位和意外事件導(dǎo)致的暫時(shí)偏離(《美國信用周期走到哪兒了?》)。換言之,如果美國“不著陸”,那反過來只能導(dǎo)致“硬著陸”。所以展望未來,關(guān)鍵是判斷美國是否會再度寬信用,而這又涉及到兩個(gè)問題:一是現(xiàn)在緊縮力度對新增需求和存量付息“侵蝕”的夠不夠,二是有什么意外事件再度改變這個(gè)緊信用的方向。

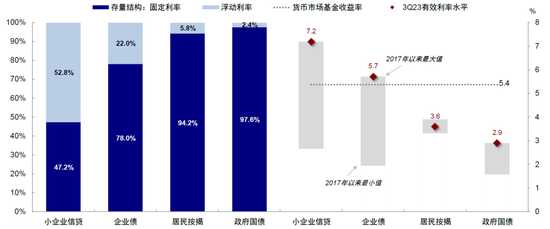

對于第一個(gè)問題,除了政府杠桿基本不受此約束外,當(dāng)前的融資成本已經(jīng)明顯開始抑制各個(gè)部門的新增需求,例如中小企業(yè)的工商業(yè)貸款、大企業(yè)的信用債發(fā)行,居民的房貸和消費(fèi)貸,都出現(xiàn)不同程度的萎縮。但是,由于存量利率鎖定效應(yīng),除了企業(yè)部門有效利率已經(jīng)較高外(接近8%),政府的平均付息成本只有2.9%,居民存量房貸3.6%也并不高,居民利息支出占收入比也維持低位,這意味和增量相關(guān)的企業(yè)投資、居民購房都會受到抑制,但與存量付息相關(guān)的消費(fèi)受影響不大,更何況還有較高超額儲蓄。

圖表2:美國居民及政府存量債務(wù)中固定利率占比為主導(dǎo),企業(yè)固定利率占八成、小企業(yè)浮動利率超五成;居民和政府有效利率偏低,企業(yè)、尤其是小企業(yè),有效利率已然偏高

注:存量數(shù)據(jù)小企業(yè)信貸、居民按揭截至6月末,企業(yè)債截至10月末,政府國債截至8月末

資料來源:Haver,美聯(lián)儲,中金公司研究部

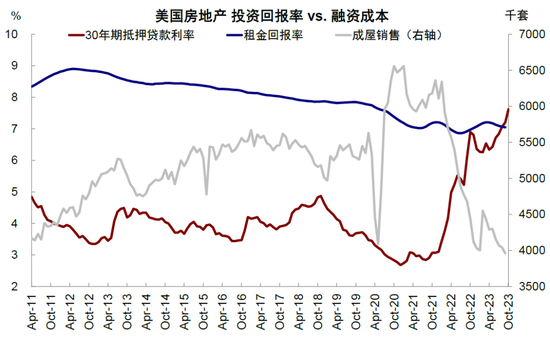

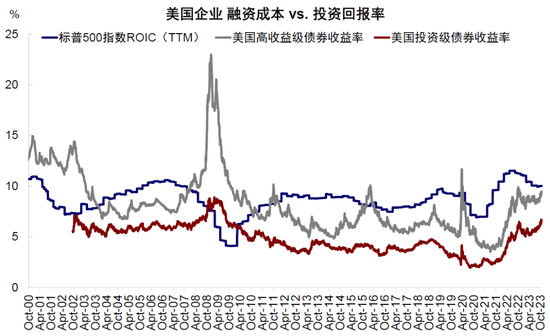

? 新增:融資需求已受抑制,企業(yè)和居民當(dāng)前融資成本都已經(jīng)超過投資回報(bào)率。1)企業(yè)部門:企業(yè)債利率(投資級債券6.5%,高收益?zhèn)?.3%)、工商業(yè)貸款利率(6.3%),這兩者衡量的加杠桿融資成本都已經(jīng)超過了投資回報(bào)率(標(biāo)普500非金融部門ROIC為5.8%)。2)居民部門:30年期房貸利率已經(jīng)達(dá)到8%,而租金投資回報(bào)率僅有7%。從結(jié)果上看,無論是信用債發(fā)行、工商業(yè)貸款規(guī)模還是美國地產(chǎn)銷售(成屋為主)都在明顯回落。

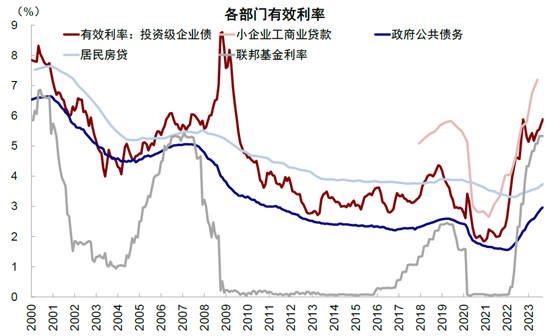

? 存量:企業(yè)付息壓力顯現(xiàn),但居民不高,意味著抑制增長并非“摧毀”增長。1)企業(yè)部門:截至9月末,美國投資級債券有效利率已抬升至8.4%,為2008年以來最高。參考堪薩斯聯(lián)儲針對美國小企業(yè)信貸調(diào)查數(shù)據(jù),截至二季度末,美國小企業(yè)工商業(yè)貸款有效利率已達(dá)7.2%,整體企業(yè)工商業(yè)貸款有效利率2017年后不再披露,但相較于二季度末工商業(yè)貸款6.3%的利率水平,小企業(yè)付息成本明顯更高。從付息壓力角度來看,截至二季度末,非金融企業(yè)部門利息支出/收入占比已抬升至25%,已達(dá)2018年中水平。2)居民部門:截至9月末,美國房貸有效利率僅3.6%。從付息壓力角度看,截至三季度末,居民部門付息利息支出/收入比例僅小幅抬升至5.3%,仍處較低水平(2008年金融危機(jī)爆發(fā)前達(dá)8.4%)。

圖表3:企業(yè)尤其是小企業(yè)有效利率較高,居民部門偏低,政府部門杠桿不完全受此約束

資料來源:Haver,中金公司研究部

圖表4:當(dāng)前企業(yè)部門付息壓力較大、其次是政府部門,居民部門并不算高

資料來源:Haver,中金公司研究部

圖表5:當(dāng)前30年期房貸利率已超過租金回報(bào)率

資料來源:Haver,中金公司研究部

圖表6:此前利率下行甚至還推動地產(chǎn)市場階段性修復(fù)

資料來源:Wind,中金公司研究部

圖表7:高收益?zhèn)鸦窘咏鲜泄就顿Y回報(bào)率

資料來源:Bloomberg,F(xiàn)actSet,中金公司研究部

圖表8:非金融企業(yè)部門融資成本已超過投資回報(bào)率

資料來源:Haver,中金公司研究部

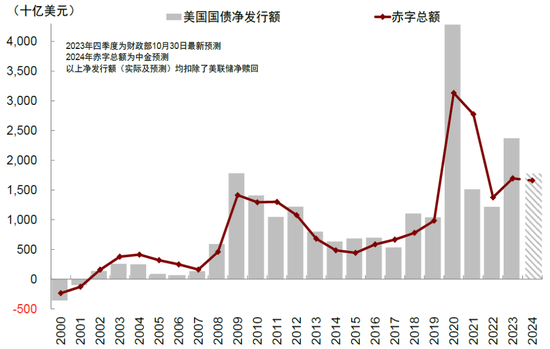

對于第二個(gè)問題,由于明年是大選年,基本赤字很難大幅擴(kuò)張(尤其是總統(tǒng)和眾議院分屬不同黨派),且明年債券到期規(guī)模與今年基本持平,而TGA回補(bǔ)也已完成,因此除非再度出現(xiàn)類似于銀行風(fēng)險(xiǎn)的意外事件,財(cái)政信用也很難大幅擴(kuò)張。我們測算,2024財(cái)年赤字規(guī)模約1.66萬億美元,對應(yīng)2024年美債凈發(fā)行1.78萬億美元,遠(yuǎn)低于2023年。

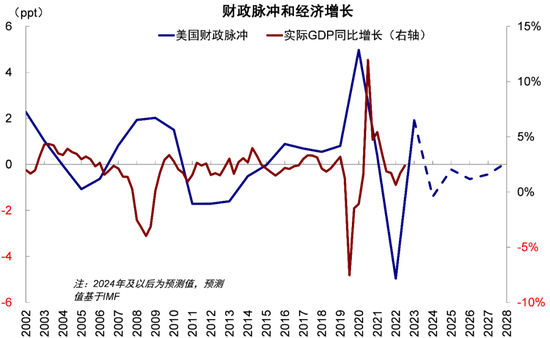

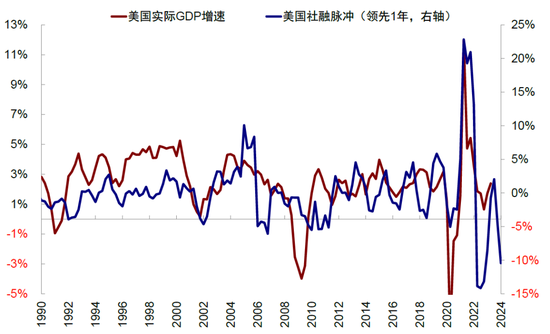

總體來說,我們構(gòu)建的財(cái)政脈沖和美國“社融”脈沖顯示經(jīng)濟(jì)動能在2024年可能放緩。2023年美國財(cái)政脈沖指標(biāo)為1.9ppt,2024年或轉(zhuǎn)為-1.4ppt。我們使用美國版“社融”構(gòu)建的社融脈沖指標(biāo)對美國GDP也有一定領(lǐng)先效果(大約1年),該指標(biāo)在2024年上半年可能明顯回落,意味著經(jīng)濟(jì)增速在上半年也可能逐漸放緩。

圖表9:美國財(cái)政脈沖指標(biāo)2024年或轉(zhuǎn)為-1.4ppt

資料來源:IMF,Haver,中金公司研究部

圖表10:社融脈沖指標(biāo)對美國GDP也有一定領(lǐng)先效果

資料來源:IIF,中金公司研究部

這種情況下,我們對于美國經(jīng)濟(jì)、通脹和政策大方向的判斷上是明確的,即中樞下行、加息漸止,但高利率對存量付息侵蝕程度不夠,以及財(cái)政收縮有限,都使得這個(gè)斜率會比較緩。這意味著,增長韌性持續(xù)和利率維持高位都會持續(xù)的比較久,至少到2024年二三季度,且這樣一個(gè)脆弱的均衡容易被打破。上行風(fēng)險(xiǎn)是意外事件發(fā)生催生“被迫”寬財(cái)政和寬貨幣,下行風(fēng)險(xiǎn)是油價(jià)等供應(yīng)風(fēng)險(xiǎn)改變通脹和加息路徑。

定量看,我們構(gòu)建的向量自回歸模型(Vector Autoregression,VAR)測算結(jié)果顯示:1)信貸:企業(yè)工商業(yè)貸款絕對規(guī)模或繼續(xù)回落,增速繼續(xù)轉(zhuǎn)負(fù);居民房貸絕對規(guī)模繼續(xù)抬升,但增速繼續(xù)回落;居民消費(fèi)貸絕對規(guī)模或于明年下半年見頂,增速維持震蕩。2)消費(fèi):商品消費(fèi)增速繼續(xù)回落并于明年二季度轉(zhuǎn)負(fù),隨后見底反彈;服務(wù)消費(fèi)持續(xù)回落但仍為正值。3)投資:建筑及設(shè)備投資絕對規(guī)模繼續(xù)回落;4)通脹:今年末或維持在3.5%左右震蕩,但明年仍可回落至3%以下;無論整體還是核心通脹,回落速度較2023年都可能明顯放緩。

中國:避不開的政策選項(xiàng)

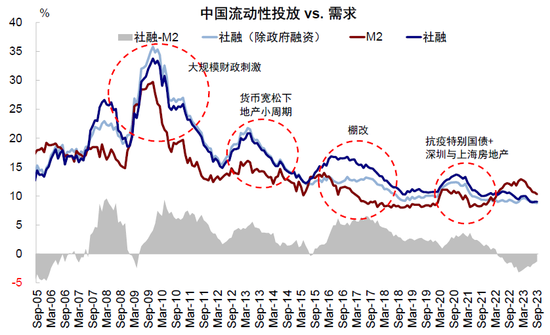

正如我們自《全球市場2023下半年展望:軟著陸與慢爬坡》以來多次強(qiáng)調(diào),中國增長當(dāng)前面臨的約束不在于融資成本,而是更低的投資回報(bào)率預(yù)期抑制甚至阻斷了信用周期的開啟,這也導(dǎo)致了充足的流動性并未有效轉(zhuǎn)化為投資和消費(fèi),而是更多淤積在居民和企業(yè)儲蓄上,進(jìn)而形成了當(dāng)前“寬貨幣、緊信用”的局面。因此,如何推動寬信用開啟就成為了短期解決增長的關(guān)鍵。

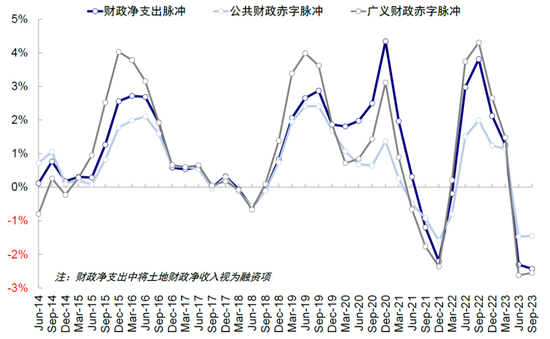

中央政府加杠桿是啟動寬信用的“對癥”選項(xiàng)。今年7月底政治局會議以來出臺多項(xiàng)政策,但市場卻反應(yīng)較為平淡,這背后的根本原因市場對“對癥”政策的需求,這也是為何一萬億元國債計(jì)劃公布后市場反應(yīng)積極的原因。換言之,中央加杠桿是“對癥”方向,后續(xù)如果規(guī)模更大、步伐更快,將會起到更好的正反饋效果。此外,一線地產(chǎn)也值得關(guān)注,其意義在于穩(wěn)住增長預(yù)期,避免杠桿收縮和抵押品貶值。

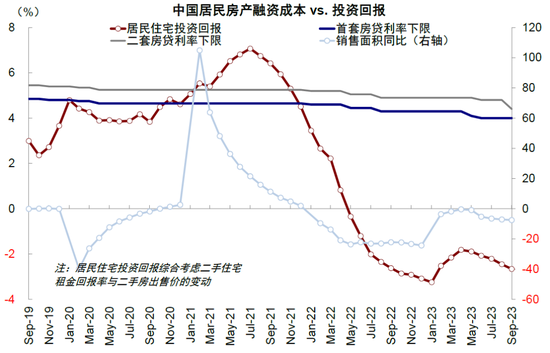

若后續(xù)上述抓手相關(guān)政策變化,那么當(dāng)前增長內(nèi)生動力不強(qiáng)、經(jīng)濟(jì)基本面呈現(xiàn)恢復(fù)性弱復(fù)蘇的格局有望得到有效扭轉(zhuǎn)。1)財(cái)政:我們測算財(cái)政脈沖轉(zhuǎn)正對應(yīng)中央政府加杠桿規(guī)模3-5萬億元。在私人部門普遍沒有能力或意愿加杠桿時(shí),仍有空間和能力擴(kuò)張信用的中央政府就成為關(guān)鍵。我們測算今年以來不同口徑衡量的財(cái)政脈沖均落入負(fù)值區(qū)間,當(dāng)前一萬億元國債的發(fā)行方向“對癥”但支持財(cái)政脈沖回正仍需觀察。2)地產(chǎn):關(guān)注基本面仍有空間的一線城市限購放松,可能拉動銷售面積同比回正、地產(chǎn)開發(fā)投資同比降幅收窄1ppt。我們測算限貸政策的放松受制于限購政策及改善性需求占比偏低(2022年約18%)對銷售支持有限,限購政策放松對地產(chǎn)銷售的支撐取決于城市的基本面狀況,在考慮新增常住人口、戶籍人口及出生人口等因素下,政策與基本面存在空間的城市尚有9座[1],占地產(chǎn)銷售金額的20%。盡管由于人口周期等客觀因素,我們并不期待強(qiáng)勁的地產(chǎn)周期出現(xiàn)。但一線地產(chǎn)的意義在于可以穩(wěn)住預(yù)期,防止進(jìn)一步由此導(dǎo)致的杠桿收縮和抵押品價(jià)值降低,同時(shí)穩(wěn)住財(cái)富預(yù)期對于居民消費(fèi)預(yù)期也同樣至關(guān)重要。

因此,基于對政策逐步推進(jìn)發(fā)力的基本假設(shè),我們判斷中國市場是一個(gè)逐步筑底的過程。當(dāng)前處于政策底,但因?yàn)榇饲岸啻蔚姆磸?fù),逐漸過渡到情緒底和市場底還需要一定過程,尤其是需要更多“對癥”政策發(fā)力的配合。主要下行風(fēng)險(xiǎn)是“對癥”政策出臺依然慢于并弱于預(yù)期,那么不排除帶來更大的下行壓力。

圖表11:流動性并未有效轉(zhuǎn)化,抑制了信用的擴(kuò)張

資料來源:Wind,中金公司研究部

圖表12:中央政府仍有空間和能力進(jìn)行信用擴(kuò)張

資料來源:IIF,中金公司研究部

圖表13:不同口徑財(cái)政脈沖今年均落入負(fù)值區(qū)間

資料來源:Wind,中金公司研究部

圖表14:房產(chǎn)投資回報(bào)快于首套及二套房貸利率下限下降

資料來源:Wind,中金公司研究部

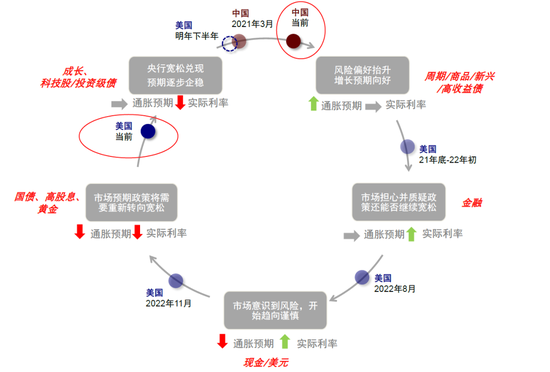

中美周期:從錯(cuò)位能否到共振?

中美經(jīng)歷了長達(dá)兩年在增長、政策和信用周期上的錯(cuò)位后,市場關(guān)于中美周期是否會從錯(cuò)位走向共振的情緒在國內(nèi)多項(xiàng)政策出臺后有所升溫,但我們認(rèn)為這一觀點(diǎn)為時(shí)尚早。一方面,美國雖不至于深度衰退,但“避不開的周期”意味著增長大方向還是放緩,持續(xù)收縮的信用或抑制美國經(jīng)濟(jì)跳過“衰退”直接“再加速”。另一方面,“對癥”政策力度和實(shí)際效果仍待釋放,一萬億元國債接下來的發(fā)行速度與實(shí)際用處,以及明年的預(yù)算赤字安排對增長的拉動或更為關(guān)鍵。

圖表15:中美周期由錯(cuò)位走向共振為時(shí)尚早,政策和增長也將互相影響周期的走向

資料來源:中金公司研究部

這一背景下,中美經(jīng)濟(jì)周期看似各行其道,但政策和增長也將互相影響周期的走向。一方面,美聯(lián)儲政策將為中國提供政策窗口期。在美國經(jīng)濟(jì)增長放緩的前提下,增長壓力逐步加劇或推升寬松預(yù)期,此前因增長韌性和供需錯(cuò)配而維持高位的美債利率將下行。屆時(shí),美聯(lián)儲政策轉(zhuǎn)向和美債利率下行將為中國提供窗口期,緩解中國當(dāng)前面臨的利差和匯率壓力,進(jìn)一步降低長端和實(shí)際融資成本也將成為一個(gè)可用的提振增長手段。反之,若不能有效把握這個(gè)政策窗口期,待美國2024年下半年增長底部反彈后,中國后續(xù)增長和政策面臨的壓力也將會增加。

另一方面,中國政策刺激力度超預(yù)期將放緩美國通脹下行路徑。若中央政府財(cái)政和一線城市地產(chǎn)政策持續(xù)發(fā)力,帶動中國增長企穩(wěn),那么大宗商品將會直接受益,人民幣資產(chǎn)將走強(qiáng)。這一表現(xiàn)將放緩美國通脹的下行路徑,致使美聯(lián)儲政策和利率維持高位更久,進(jìn)而加劇商業(yè)地產(chǎn)、高收益?zhèn)缺∪蹙徑獾娘L(fēng)險(xiǎn)。

配置建議:美國“等拐點(diǎn)”,先債后股;中國“撿便宜”,“重結(jié)構(gòu)”

美國當(dāng)前宏觀周期,決定了接下來必須先有利率下和曲線牛平,才能最終走向下個(gè)周期。這一過程中,股市會承受盈利的壓力,但究竟是1994年(《1994年快加息何以能避免衰退?》)和2019年壓力不大、降息也淺嘗輒止的路徑,還是2018年底更為深度的調(diào)整,我們傾向于前者,同時(shí)提前下調(diào)的盈利和新產(chǎn)業(yè)趨勢的出現(xiàn)也提供了緩沖。但這里的悖論是,越是在這個(gè)位置待的時(shí)間久,這個(gè)概率就越低,反而會被迫走向更為劇烈的收場。

對于美國,我們建議先債后股再商品。我們測算10年美債中樞4%,一二季度是回落契機(jī);美股關(guān)注二季度流動性壓力,下行壓力10%但全年5~10%漲幅空間。美元震蕩,預(yù)計(jì)102~106是合理區(qū)間。黃金機(jī)會在利率下行后和市場反彈前,合理中樞為2050美元/盎司。

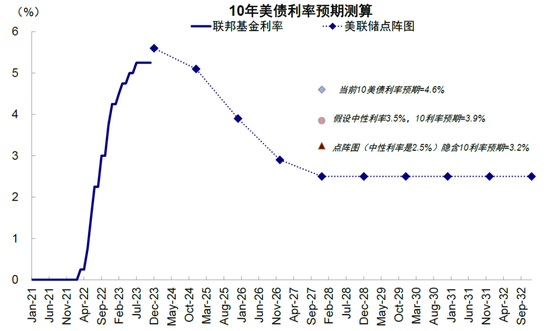

? 美債:明年中樞4%;一二季度后是回落契機(jī)。從利率預(yù)期和期間溢價(jià)角度拆解,參考9月FOMC會議點(diǎn)陣圖針對未來3年短端利率預(yù)測,以及后續(xù)7年3.5%的基準(zhǔn)利率中樞(R*為1%,通脹中樞為2.5%),10年期利率預(yù)期為3.9%。與此同時(shí),我們測算2024年財(cái)政赤字或低于2023年(考慮FRA法案限制及利率抬升影響),所以明年凈發(fā)債的減少可以在一定程度緩解期限溢價(jià)進(jìn)一步抬升的壓力,期限溢價(jià)或在0附近(當(dāng)前為50bp,超預(yù)期發(fā)債前是-50bp)。疊加后10年美債利率明年中樞或在4%。

? 美股:先抑后揚(yáng),關(guān)注二季度流動性收緊壓力。逆回購的消耗短期內(nèi)仍可對沖大部分流動性收緊帶來的壓力(一季度末前)。綜合后續(xù)美聯(lián)儲縮表及貸款到期規(guī)模、財(cái)政部發(fā)債規(guī)模等估算,金融流動性收緊這個(gè)單一變量或拖累美股8%~10%,但“滾動式”放緩下盈利仍有支撐。節(jié)奏上先抑后揚(yáng),等利率高點(diǎn)過后再配置,對應(yīng)全年上漲5%~10%。目前美股或依然震蕩,等利率高點(diǎn)過后再配置,結(jié)構(gòu)上成長占優(yōu)。

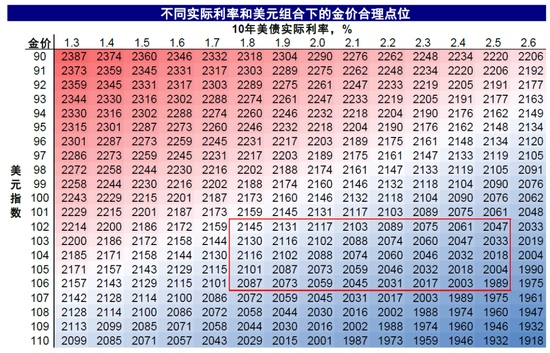

? 大宗商品:關(guān)注供給側(cè)對資源品價(jià)格擾動;黃金更大漲幅待實(shí)際利率下行。資源品方面供給側(cè)仍是主要擔(dān)心,但需求側(cè)和庫存周期并不支撐。地緣局勢的不確定性的確可能階段性支撐黃金表現(xiàn),但更大的漲幅主要在利率下行后和市場反彈前。按實(shí)際利率1.8%~2.5%,美元指數(shù)102~106,黃金合理中樞為2050美元/盎司。

? 美元:維持震蕩。我們美元流動性模型并基于上半年美聯(lián)儲、歐央行和英央行繼續(xù)縮表,日央行維持現(xiàn)有資產(chǎn)負(fù)債表規(guī)模不變的假設(shè),且依靠上文測算的美國信貸規(guī)模,模型結(jié)果顯示未來半年內(nèi)美元指數(shù)震蕩,點(diǎn)位102~106,趨勢拐點(diǎn)看非美經(jīng)濟(jì)體的擴(kuò)張速度。

我們認(rèn)為中國市場可以采用“撿便宜”的思路,逐步布局超跌板塊或者反彈彈性大的行業(yè)。美債利率和美聯(lián)儲政策或會提供一個(gè)央行政策和估值修復(fù)的喘息窗口,可以布局利率下行敏感行業(yè),如生物科技。但我們對于上行空間看的依然保守,重視結(jié)構(gòu)依然是一個(gè)基本思路,高端科技、出海邏輯、長期分紅能力是三條主線邏輯。

其他市場方面,歐洲基本面轉(zhuǎn)弱且面臨地緣局勢的持續(xù)擾動,建議低配;日本標(biāo)配,提示貨幣政策轉(zhuǎn)向風(fēng)險(xiǎn)對估值的壓制;其他受益于中國企業(yè)出海溢出、或外資重新配置溢出的市場,可能會有相對收益。我們的新興市場打分表顯示巴西、沙特、印尼、墨西哥、智利等排序靠前。

圖表16:我們測算2024年美國財(cái)政赤字或低于今年,所以凈發(fā)債的減少可緩解期限溢價(jià)抬升的壓力

資料來源:Haver,中金公司研究部

圖表17:我們測算10年利率預(yù)期約3.9%,疊加0%的期限溢價(jià),美債利率中樞或在4%

資料來源:Bloomberg,美聯(lián)儲,中金公司研究部

圖表18:待逆回購無法繼續(xù)承接,美聯(lián)儲縮表壓力下金融流動性或?qū)⑦M(jìn)一步承壓

資料來源:Bloomberg,中金公司研究部

圖表19:金融流動性收緊這個(gè)單一變量或拖累美股8%~10%

資料來源:Bloomberg,中金公司研究部

圖表20:按實(shí)際利率1.8%~2.5%,美元指數(shù)102~106,黃金合理中樞為2050美元/盎司

資料來源:Bloomberg,中金公司研究部

圖表21:模型結(jié)果顯示,未來半年美元指數(shù)維持震蕩,趨勢拐點(diǎn)看非美經(jīng)濟(jì)體的擴(kuò)張速度

資料來源:Bloomberg,中金公司研究部

責(zé)任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)