核心觀點

市場成交量上升。上周(20241104-20241108)全市場成交量持續增加,滬深兩市成交額位于2024年至今的100.0%分位數水平(前值為100.0%)。個人投資者熱情高漲,市場上漲斜率有所抬升。

成交額集中度有所分化。上周,行業層面成交額集中度保持下降趨勢,個股層面成交額集中度轉為增加趨勢。行業層面漲跌幅分化度轉為增加趨勢,個股層面漲跌幅分化度轉為增加趨勢。

賺錢效應上升。Top10%個股漲跌幅與中位數漲跌幅的差為11.65%,相比前值上升1.00個百分點。全A漲跌中位數為7.62%,較前值上升9.84個百分點。Top25%分位數為11.91%,較前值上升10.11個百分點。Top75%分位數為4.29%,較前值上升10.1個百分點。

行業換手率增加。上周換手率最高的三個一級行業為:計算機(34.04%)、社會服務(31.50%)、電子(27.66%)。上周換手率最低的三個一級行業為:銀行(1.50%)、石油石化(2.80%)、公用事業(6.58%)。

機構調研強度降低。從行業層面的機構調研強度看,電子(13.56%)、機械設備(9.81%)、計算機(6.78%)三個行業的調研強度最高。從寬基指數層面看,滬深300的調研強度最大,為1.43。從邊際變化看,中證100的調研強度在上周的絕對變化最大,降低了28.96。

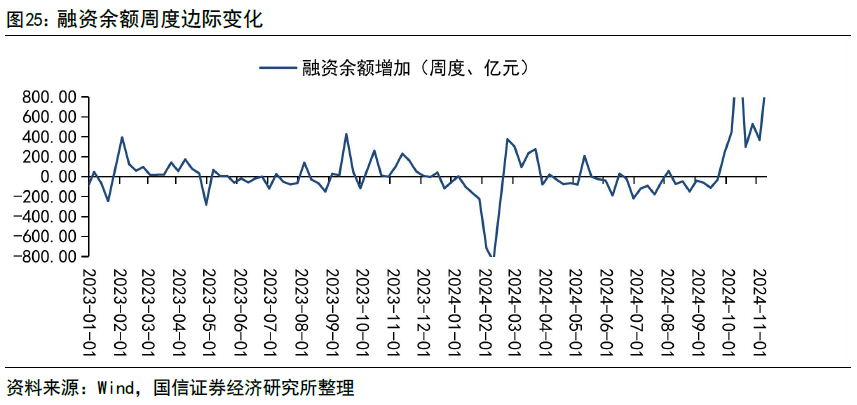

股市資金凈流入。上周股市資金凈流入1559.07億元,較前值多流入1578.42億元。各分項資金為:(1)融資余額增加1031.22億元;(2)重要股東增持24.18億元;(3)ETF流入553.29億元;(4)新發偏股基金306.46億元;(5)IPO22.52億元;(6)定向增發0.00億元;(7)重要股東減持63.69億元;(8)ETF流出269.87億元。

從資金流入流出來看,上周融資余額增加凈流入最多,為1031.22億元。較前值,各分項的變化為:(1)融資余額增加663.61億元;(2)重要股東增持增加19.66億元;(3)ETF流入增加225.11億元;(4)新發偏股基金增加149.50億元;(5)IPO增加19.73億元;(6)定向增發減少32.87億元;(7)重要股東減持增加15.29億元;(8)ETF流出減少522.69億元。

資金流出風險降低。上周限售解禁家數為60家,較前值減少17家。限售解禁市值為689.53億元,較前值增加253.60億元。預計本周和下周的限售解禁市值為922.21億元。從行業來看,前兩周限售解禁市值最多的三個行業為:建筑材料(321.53億元)、美容護理(173.17億元)、社會服務(40.10億元)。有12個行業沒有限售解禁出現。

風險提示:數據更新滯后;數據統計誤差;文中個股僅作數據梳理,不構成投資推薦意見。

成交熱度

上周(20241104-20241108)全市場成交量持續增加,滬深兩市成交額位于2024年至今的100.0%分位數水平(前值為100.0%)。個人投資者熱情高漲,市場上漲斜率有所抬升。

深交所上交所成交額

深交所成交額為6.95萬億,較前值增加7202.6億元,在三年分位數中位列100.00%,較前值減少0個百分點。上交所成交額為4.81萬億,較前值增加8082.96億元,在三年分位數中位列99.40%,較前值增加0.6個百分點。

科創板創業板成交額

科創板成交額為0.75萬億,較前值增加1133.41億元,在三年分位數中位列99.00%,較前值減少0個百分點。創業板成交額為3.23萬億,較前值增加2141.06億元,在三年分位數中位列100.00%,較前值增加0.3個百分點。

各行業成交額及占比、邊際變化

上周,成交額最多的3個行業分別為:電子(17087.58億元,占總成交額14.57%)、計算機(13226.78億元,占總成交額11.28%)、非銀金融(10826.72億元,占總成交額9.23%)。成交額最少的3個行業分別為:綜合(164.86億元,占總成交額0.14%)、美容護理(423.02億元,占總成交額0.36%)、紡織服飾(652.52億元,占總成交額0.56%)。

集中度與分化度

上周,行業層面成交額集中度保持下降趨勢,個股層面成交額集中度轉為增加趨勢。行業層面漲跌幅分化度轉為增加趨勢,個股層面漲跌幅分化度轉為增加趨勢。

行業層面集中度

上周一級行業Top5成交額占比為48.61%,較前值下降0.36個百分點。二級行業Top10成交額占比為38.90%,較前值上升0.49個百分點。

個股層面集中度

從個股層面看,上周成交額Top10%個股占全部個股的成交額之比為54.32%,較前值增加1.88個百分點;成交額Top20%個股占全部個股的成交額之比為69.42%,較前值增加1.5個百分點。從個股層面看,上周成交額Top10%個股占全部個股的成交額之比為54.32%,較前值增加1.88個百分點;成交額Top20%個股占全部個股的成交額之比為69.42%,較前值增加1.5個百分點。

行業層面分化度

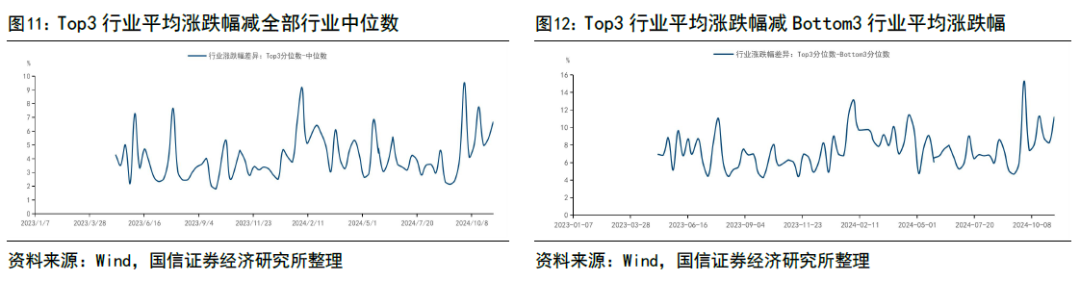

從一級行業看,Top3分位數漲跌幅與中位數漲跌幅之差為6.67%,較前值上升1.21個百分點。Top3分位數漲跌幅與Bottom3分位數漲跌幅之差為11.19%,較前值上升2.93個百分點。

個股層面分化度

上周成交額Top20%個股與Bottom20%個股的成交額之比為7.10,比值較前值增加0.39。

賺錢效應

Top10%個股漲跌幅與中位數漲跌幅的差為11.65%,相比前值上升1.00個百分點。全A漲跌中位數為7.62%,較前值上升9.84個百分點。Top25%分位數為11.91%,較前值上升10.11個百分點。Top75%分位數為4.29%,較前值上升10.1個百分點。

換手情況

上周換手率最高的三個一級行業為:計算機(34.04%)、社會服務(31.50%)、電子(27.66%)。上周換手率最低的三個一級行業為:銀行(1.50%)、石油石化(2.80%)、公用事業(6.58%)。

從一年歷史分位數看,農林牧漁(100.00%)、基礎化工(100.00%)、鋼鐵(100.00%)三個行業的換手率均處在較高位置。而銀行(90.30%)、傳媒(94.20%)、公用事業(96.10%)三個行業的換手率所處位置較低。

從三年歷史分位數看,農林牧漁(100.00%)、基礎化工(100.00%)、鋼鐵(100.00%)三個行業的換手率均處在較高位置。而公用事業(87.80%)、石油石化(92.30%)、傳媒(94.80%)三個行業的換手率所處位置較低。

從五年歷史分位數看,家用電器(100.00%)、紡織服飾(100.00%)、交通運輸(100.00%)三個行業的換手率均處在較高位置。而公用事業(83.80%)、石油石化(91.90%)、銀行(95.00%)三個行業的換手率所處位置較低。

機構調研

行業層面

從行業層面的機構調研強度看,電子(13.56%)、機械設備(9.81%)、計算機(6.78%)三個行業的調研強度最高。

寬基指數層面

從寬基指數層面看,滬深300的調研強度最大,為1.43。從邊際變化看,中證100的調研強度在上周的絕對變化最大,降低了28.96。

股市流動性

上周股市資金凈流入1559.07億元,較前值多流入1578.42億元。各分項資金為:(1)融資余額增加1031.22億元;(2)重要股東增持24.18億元;(3)ETF流入553.29億元;(4)新發偏股基金306.46億元;(5)IPO22.52億元;(6)定向增發0.00億元;(7)重要股東減持63.69億元;(8)ETF流出269.87億元。

從資金流入流出來看,上周融資余額增加凈流入最多,為1031.22億元。較前值,各分項的變化為:(1)融資余額增加663.61億元;(2)重要股東增持增加19.66億元;(3)ETF流入增加225.11億元;(4)新發偏股基金增加149.50億元;(5)IPO增加19.73億元;(6)定向增發減少32.87億元;(7)重要股東減持增加15.29億元;(8)ETF流出減少522.69億元。

資金供給:融資余額

上周,融資余額增加1031.22億元,較前值增加663.61億元。

分行業來看,上周融資余額增加的Top3為:電力設備(109.39億元)、機械設備(102.37億元)、計算機(86.19億元);融資余額減少的Top3為:家用電器(-0.19億元)、鋼鐵(1.36億元)、美容護理(1.37億元)。

本月以來,融資余額增加的Top3為:計算機(132.71億元)、電力設備(131.81億元)、機械設備(124.43億元);融資余額減少的Top3為:美容護理(-0.91億元)、鋼鐵(2.56億元)、煤炭(2.76億元)。

個股層面,融資余額增加的前十大個股為:東方財富、中信證券、中航沈飛、同花順、中芯國際、中國軟件、中國平安、華泰證券、上海電氣、浙商證券。個股層面,融資余額減少的前十大個股為:世紀華通、新和成、京東方A、中天科技、中糧資本、順豐控股、隆基綠能、北京君正、愛施德、工商銀行。

資金供給:公募偏股新發基金

上周新發偏股型基金17支,發行量為306.46億元。

資金供給:ETF凈流入

上周ETF凈流入283.42億元,較前值多流入747.8億元。

上周凈流入前十的ETF為:A500指數ETF(53.05億元)、中證A500ETF景順(42.95億元)、中證A500ETF(40.76億元)、中證1000ETF(27.69億元)、中證A500ETF富國(24.26億元)、中證A500ETF(22.82億元)、酒ETF(19.44億元)、上證50ETF(19.24億元)、滬深300ETF(18.61億元)、中證500ETF(16.60億元)。流出前十的ETF為:科創50ETF(-30.43億元)、創業板ETF(-20.81億元)、上證指數ETF(-12.98億元)、證券ETF基金(-8.29億元)、科創50ETF龍頭(-6.74億元)、軍工ETF(-6.61億元)、科創ETF(-5.87億元)、紅利ETF(-5.43億元)、科創創業ETF(-4.45億元)、創業板50ETF(-4.40億元)。

資金供給:重要股東凈減持

上周重要股東凈減持市值為39.51億元,相比前值少減持了4.37億元。

上周重要股東增持家數為69家,較前值增加9家。上周重要股東減持家數為142家,較前值減少36家。重要股東凈減持金額為25.89億元,較前值多減持了4.19億元。從行業來看,上周重要股東凈增持市值最多的三個行業為:煤炭(2.51億元)、建筑裝飾(0.34億元)、傳媒(0.34億元)。上周重要股東凈減持市值最多的三個行業為:電子(-4.32億元)、食品飲料(-3.77億元)、計算機(-3.59億元)。

資金需求:IPO

上周新增IPO 3家,募資金額22.52億元。

資金需求:定向增發

上周無定向增發。

資金流出風險:限售解禁

上周限售解禁家數為60家,較前值減少17家。限售解禁市值為689.53億元,較前值增加253.60億元。預計本周和下周的限售解禁市值為922.21億元。從行業來看,前兩周限售解禁市值最多的三個行業為:建筑材料(321.53億元)、美容護理(173.17億元)、社會服務(40.10億元)。有12個行業沒有限售解禁出現。

風險提示

數據更新滯后;數據統計誤差;文中個股僅作數據梳理,不構成投資推薦意見。

分析師:王開SAC執業資格證書編碼:S0980521030001

分析師:陳凱暢SAC執業資格證書編碼:S0980523090002

聯系人:郭蘭濱

本文節選自國信證券2024年11月5日研究報告《資金跟蹤與市場結構周觀察(第四十期)——個人投資者驅動市場快速升溫》

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)