@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

每經記者 宋欽章 每經編輯 盧祥勇 馬子卿

近幾個月以來,多家銀行宣布提升支付寶或財付通快捷支付交易限額,部分銀行將單筆限額提升至原來的4倍,至20萬元;月累計限額提升至原來的10倍,至600萬元。據悉,移動支付將更輕松地應對大額消費場景。

值得注意的是,上述所指的“快捷支付”,是指將銀行卡綁定到用戶常用的第三方支付App上進行支付,付款更加高效方便。銀行提升快捷支付限額,也被業內認為是刺激客戶消費意愿的重要舉措,也有望帶動銀行交易規模、交易頻次等進一步增長。

多家銀行提升快捷支付限額

近期,宣布提升第三方支付平臺快捷支付交易限額的銀行有交通銀行(SH601328)、招商銀行(SH600036)、郵儲銀行(SH601658)等。

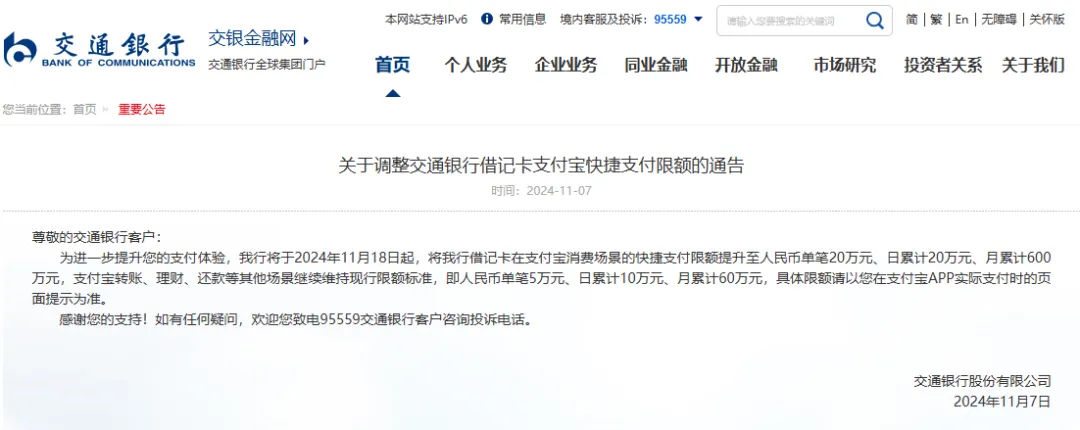

例如,交通銀行11月7日公告稱,將于2024年11月18日起,將該行借記卡在支付寶消費場景的快捷支付限額提升至人民幣單筆20萬元、日累計20萬元、月累計600萬元;支付寶轉賬、理財、還款等其他場景繼續維持現行限額標準,即人民幣單筆5萬元、日累計10萬元、月累計60萬元。具體限額請以客戶在支付寶App實際支付時的頁面提示為準。

記者獲悉,目前交通銀行借記卡在支付寶消費場景的快捷支付限額分別為單筆5萬元、日累計10萬元、月累計60萬元。也就是說,本次提額將單筆限額提升至原來的4倍,將日累計限額提升至原來的2倍,月累計限額提升至原來的10倍。

交通銀行客服人員告訴記者,由于提額自11月18日才生效,如果客戶現在有提額需求,可以到交通銀行手機App申請提升支付寶快捷支付單筆限額,最高可以提到10萬元。

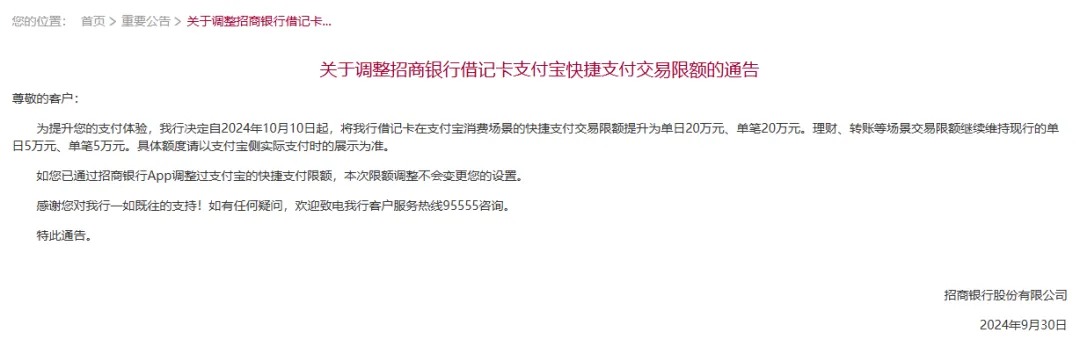

此外,招商銀行9月30日公告稱,決定自2024年10月10日起,將該行借記卡在支付寶消費場景的快捷支付交易限額提升為單日20萬元、單筆20萬元。理財、轉賬等場景交易限額繼續維持現行的單日5萬元、單筆5萬元。具體額度請以支付寶側實際支付時的展示為準。

對比支付寶今年5月20日更新的快捷支付限額列表,記者發現招商銀行在此次調額之前的支付寶快捷支付交易限額為單日5萬元、單筆5萬元。

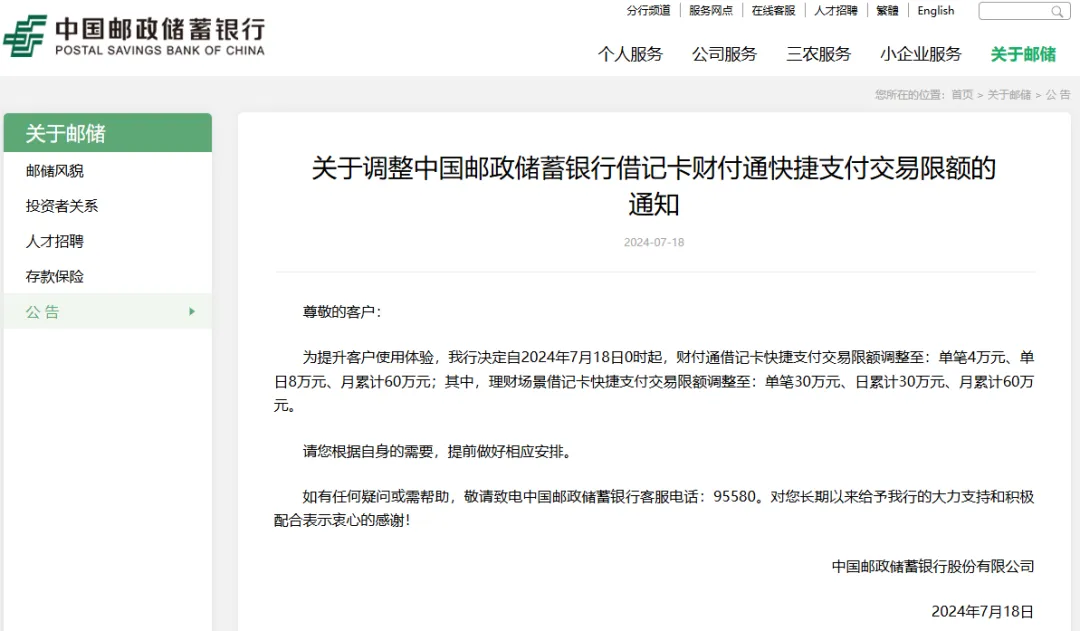

郵儲銀行7月31日公告稱,為提升客戶使用體驗,該行決定自2024年8月1日0時起,財付通信用卡快捷支付交易限額調整至:單筆4萬元、單日5萬元、月累計5萬元。7月18日,郵儲銀行也曾公告,為提升客戶使用體驗,該行決定自2024年7月18日0時起,財付通借記卡快捷支付交易限額調整至:單筆4萬元、單日8萬元、月累計60萬元;其中,理財場景借記卡快捷支付交易限額調整至:單筆30萬元、日累計30萬元、月累計60萬元。

業內:合規和風控能力的提升

為提高快捷支付額度奠定基礎

時間回到2014年,部分銀行由原先單筆5萬元下調為5000元,每月限額則從20萬元降為5萬元。據四大行彼時的公開回應稱,“調低限額的做法主要是為了保障客戶資金安全。”

如今,劇情發生了“反轉”,下調變成上調,是什么原因呢?博通咨詢金融行業首席分析師王蓬博對記者表示,銀行上調快捷支付交易限額主要是為了適應用戶使用習慣和移動支付發展現狀。當前,用戶的支付需求日益多樣化,對支付便捷性和額度的要求不斷提高。提高快捷支付限額可以減少用戶因額度限制而產生的支付受阻情況,讓用戶在進行大額消費或資金流轉時更加順暢,增強用戶對銀行和第三方支付平臺的滿意度和忠誠度。

“此前,銀行之所以限制第三方支付平臺的交易限額,除了維護客戶資金安全考慮之外,不排除有‘爭奪流量’的意圖;但如今,用戶的支付習慣早就已經形成,而各銀行自己的網上商城要么已經撤銷,要么已無力再與主流電商平臺抗衡,同時也失去了吸收客戶、提升客戶黏性的作用,不如索性將限額放開。”王蓬博坦言。在其看來,提高支付限額也可以為用戶提供更大的消費空間,刺激其消費意愿。同時,合規和風控能力的提升也已經為提高額度奠定了基礎。

素喜智研高級研究員蘇筱芮也對記者表示,銀行此舉旨在借助電商“雙11”這樣的消費旺季,推動大宗消費業務向上發展,同時對拉新也能夠形成一定助力,促使更多用戶考慮從第三方支付渠道使用本行卡片進行消費。預計會給用戶帶來更多消費便利的同時,帶動銀行機構在第三方支付渠道的更多大額消費,從而促進交易規模、交易頻次等進一步增長。

值得一提的是,上述受訪人士一致認為,上述銀行上調支付寶與財付通的快捷支付限額后,其他銀行也可能會擇機跟進。

“更高的支付限額可能會導致資金在不同賬戶之間的轉移更加頻繁,資金的流動速度加快,也會帶動移動支付在大額消費場景被更高頻地使用。”王蓬博告訴記者。

不過,提升支付限額背后的風險問題仍值得擔憂。蘇筱芮表示,銀行應當在風險管理與使用便捷之間做好平衡。“除了銀行自主調額以外,也可以賦予用戶更多額度選擇權,以顯著的方式為用戶提供日/周/月等額度上限選項,以及交易確認選項(密碼/生物驗證等),還可考慮為用戶提供大額消費專屬短信、郵件通知等服務。”

王蓬博也認為,銀行與第三方支付平臺應該建立信息共享機制,及時交流用戶的交易信息和風險情況;共同制定風險防控策略,加強對交易的監管和管理,確保用戶資金安全。銀行自身也應該利用大數據分析、人工智能等技術,對用戶的交易行為進行實時監測和分析。

記者|宋欽章 編輯|盧祥勇 馬子卿 杜恒峰

校對|程鵬

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)