意見領袖 | 靳毅

我們預計2025年全年社融存量增速在8.6-9.2%之間,新增社融規模在35.0-37.5萬億元之間。考慮到信貸投放、政府債發行節奏,整體呈現“前低后高”的態勢,下半年可能呈現增速邊際走高趨勢。此外,2025年信貸結構將持續優化,增速預計在7.6%-8.2%之間。

在分析中我們發現,2025年制約社融大幅回暖的主要因素如下:

(1)房地產業發展進入新階段,地產銷售有望回暖,但增速回升至0以上的可能性不大,導致地產消費難以大幅上行;

(2)今年工業企業盈利情況下行,對后續企業補庫行為形成一定壓制,2025年企業短貸需求大幅上行可能性不大;

(3)監管因素導致企業債務融資需求偏弱,表外融資通道持續壓降。

社會融資規模是影響債市的關鍵變量。今年以來,受到地產走弱、信貸防空轉監管影響,社融和貸款增速均有所下行。社融存量增速由1月的9.5%下行至9月的8%,人民幣貸款余額同比增速下行至9月的8.1%。

拆分結構來看,在對社融影響最大的信貸方面,企業中長期貸款余額同比增速下行斜率較高,與監管部門信貸“防空轉、擠水分”有關。居民端貸款表現一般,主要是因為地產銷售下行、樓市預期尚未完全好轉。同時,銀行使用票據融資沖量的現象明顯。

在其他分項方面,政府債券融資持續高增,是社融的主要拉動項。企業債券融資受到隱債監管影響,表現相對疲軟。未貼現銀行承兌匯票增速持續為負,則與資金面相對寬松、銀行鼓勵企業貼現沖量有關。非金融企業境內股票融資受到IPO監管影響,增速持續下行。

展望2025年,在刺激政策不斷加力的背景下,社融走勢會出現何種變化?本文將對此進行分析。

1、2025年社融展望

1.1

人民幣貸款

截至2024年9月,人民幣貸款項目占社融比重為62.4%,主導社融走向。該項目下主要包含住戶消費貸款、經營貸款、企業短期貸款、中長期貸款、票據融資5項。

綜合來看,我們認為2025年信貸結構將持續優化,增速預計在7.6%-8.2%之間。節奏上,受到居民消費需求逐步釋放、企業盈利回升的影響,下半年信貸增速或將邊際上升。

1.1.1、住戶部門

住戶消費貸款與房地產銷售情況高度相關。這主要是因為住戶消費貸款中購房按揭貸款的比重達64.8%,其余消費貸款也與地產配套消費,如裝潢、家電部分有關。

11月8日,財政部部長在新聞發布會上提出,“支持房地產市場健康發展的相關的稅收政策,已按程序報批,近期即將推出”,隨著增量地產政策的推出,2025年地產銷售情況有望持續改善,同比跌幅進一步收窄。假設樂觀預期下,2025年末地產銷售增速回升至0%;悲觀預期下,2025年末地產銷售增速回升至-10%。

通過住宅銷售與消費貸款的擬合,我們計算出2025年全年居民消費信貸存量增速或在-0.58%至+0.08%之間,仍在低位徘徊,房地產業向新發展模式轉型。

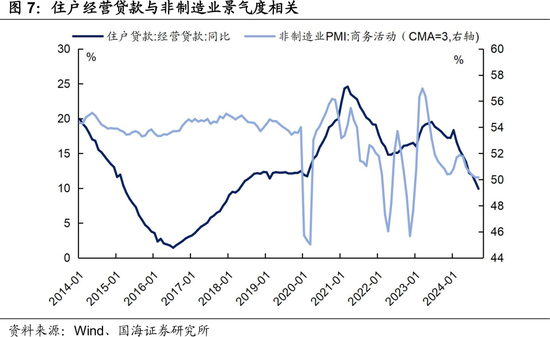

盡管住戶消費貸款有所拖累,但住戶經營貸款或在2025年表現亮眼。住戶經營貸款主要與非制造業景氣度相關,且受惠于金融系統大力支持普惠小微貸款,2016年以來住戶經營貸款存量增速中樞提升。

展望2025年,在擴內需、居民服務消費需求釋放的背景下,服務業景氣度有望改善。假設樂觀預期下,住戶經營貸款存量增速回升至14%;悲觀預期下,住戶經營貸款存量增速回升至12%。

綜合看,2025年住戶經營貸款新增規模預計在3.0-3.4萬億元之間。

1.1.2、企業部門

企業中長期貸款與基建板塊相關度高。在財政加力、逆周期調節背景下,2025年基建投資增速有望上行,帶動企業中長期貸款增速回升。假設樂觀預期下,企業中長期貸款增速回升至13%;悲觀預期下,企業中長期貸款增速回升至12%。

據我們估算,2025年全年企業中長期貸款新增規模或在13.3-14.4萬億元之間。

企業短期貸款與庫存周期有關。在企業補庫時,庫存占用流動資金增多,企業對短期貸款需求旺盛;企業去庫時,銷售回款補充流動資金,企業對短貸需求減少。

工業企業利潤領先庫存周期6個月左右,今年工業企業盈利情況整體下行,對后續企業補庫行為形成一定壓制。預計2025年企業仍將處于去庫周期,短期貸款增速或繼續在低位徘徊,我們估計企業短期貸款全年新增1.9萬億元。

企業票據融資活動與企業中長期信貸投放走勢相反。在常規信貸投放不暢時,銀行使用票據沖量現象較為普遍,因此票據融資可視為常規信貸投放的反向指標。

在信貸投放樂觀預期下,我們預計到2025年末票據融資回落至9%;信貸投放悲觀預期下,預計到2025年末票據融資回落至11%。綜合看,2025年票據融資新增規模預計在1.3-1.6萬億元之間。

1.2

政府債券

在一般預算債務方面,樂觀預期下,赤字率設定為4.0%,對應國債新增4.8萬億元、地方一般債務新增9000億元;悲觀預期下,赤字率設定為3.5%,對應國債新增4.1萬億元、地方一般債務新增9000億元。另外,我們預計2025年特別國債凈發行規模為1.5萬億元。

專項債方面,11月8日人大常委會提出“新增債務限額全部安排為專項債務限額,一次報批,分三年實施,2024至2026年每年2萬億元”。因此我們預計2025年專項債新增額度將增加2萬億元,全年專項債新增額度或達6萬億元。

具體到發行節奏上,觀察歷史上國債、地方債發行數據,可以發現國債發行量存在季節性規律,全年發行節奏“前低后高”;而地方一般債、專項債凈融資量存在季節性規律,地方一般債全年凈融資“前高后低”,地方專項債凈融資則存在年初、年中兩個發行高峰。

參考2019-2022年國債和地方債發行節奏作為參考,我們預估2025年政府債務發行節奏如圖12所示。

1.3

企業債券

受到隱債監管影響,2024年企業債券融資增速仍在低位震蕩。在“化解存量債務、遏制新增隱債”背景下,城投融資監管松綁可能性不大。我們預計2025年全年債務融資存量規模增長3%,對應全年新增融資9,535億元。

1.4

未貼現銀行承兌匯票

未貼現銀行承兌匯票規模增速與票據融資增速呈負相關性。展望2025年,我們認為企業信貸將逐步修復,銀行進行“票據沖量”的現象將有所緩解,推動未貼現銀行承兌匯票規模回升。我們預計2025年底未貼現銀行承兌匯票規模增速將回升至-10%左右。

1.5

委托貸款、信托貸款

2018年以來“去通道化”監管使得委托貸款、信托貸款規模長期處于下行周期。但2022年以來,隨著信托結構優化、資產管理信托業務的快速增長,信托貸款增速回升至0以上。

我們預計2025年信托貸款全年增速為10%,測算出信托貸款將帶來4,361億元的新增融資,委托貸款維持當前規模不變。

1.6

非金融企業境內股票、貸款核銷

受到IPO監管趨嚴影響,今年股票融資增速持續下行,我們預計2025年IPO嚴監管仍持續存在,但在股市行情回暖、成交量大增背景下,股票融資增速有望上行,全年融資增速預計為3.5%。

貸款核銷方面,2024年貸款核銷存量增速變化較小,我們預計2025年延續此趨勢,全年貸款核銷增速為15%。

2、總結

綜合對社融各分項的預測,我們測算2025年全年社融存量增速在8.6-9.2%之間,新增社融規模在35.0-37.5萬億元之間。考慮到信貸投放、政府債發行節奏,整體呈現“前低后高”的態勢,下半年可能呈現增速邊際走高趨勢。

在分析中我們可以發現,2025年制約社融大幅回暖的主要因素如下:

(1)房地產業發展進入新階段,地產銷售有望回暖,但增速回升至0以上的可能性不大,導致地產消費難以大幅上行;

(2)今年工業企業盈利情況下行,對后續企業補庫行為形成一定壓制,2025年企業短貸需求大幅上行可能性不大;

(3)監管因素導致企業債務融資需求偏弱,表外融資通道持續壓降。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際為準。

來源: 靳毅投資思考

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。