全面牛市啟動!如何跟進大反彈?破凈股、地產股、消費股……買什么?【一鍵告訴你(八五折優惠,速搶!)】

2024年上半年,受安全監察形勢較嚴影響,國內煤炭產量增速放緩,但原煤產量仍處于高位,煤炭進口量亦保持增長。火力發電量同比保持穩定,而下游鋼鐵、建材行業對煤炭的需求支撐不足,煤炭消費增速回落,導致國內煤炭價格震蕩回落;煤炭行業盈利規模較上年同期有所下降,融資需求加大,煤炭企業債券發行規模明顯增加。

目前,由于煤炭行業政策仍以保障能源供應穩定以及價格合理可控為基調,預計2024年全年國內煤炭產量將保持穩中有增,煤炭供需將維持供略大于求的狀態,在需求逐步恢復的環境下,煤炭價格預計企穩。2024年下半年至2025年上半年煤炭行業到期債券金額不大,且到期債券發行主體的信用等級以AAA為主,行業償債風險可控,但仍需關注個別債務負擔沉重的煤炭企業在煤炭價格波動情形下風險暴露的可能。

一、2024年上半年煤炭行業運行情況

2024年上半年,受安全監察形勢較嚴影響,山西原煤產量同比有所減少,國內煤炭產量增速放緩,煤炭產地進一步向晉陜蒙及新疆地區集中;煤炭進口量保持較高增長。下游需求方面,火電行業發電量同比保持穩定,鋼鐵及建材產品產量同比有所下降,整體對煤炭需求支撐不足。整體市場供需格局的調整使得國內煤炭價格高位震蕩回落,但6月底仍處于歷史較高水平。2024年上半年,國內煤炭企業整體盈利水平較上年同期有所下降。

1.行業供給

根據2024年3月國家能源局發布的《2024年能源工作指導意見》,國家能源局將“有序釋放煤炭先進產能,推動已核準項目盡快開工建設,在建煤礦項目盡早投產達產,核準一批安全、智能、綠色的大型現代化煤礦,保障煤炭產能接續平穩,在安全生產基礎上,推動產量保持較高水平”。

2024年上半年,受安全監察形勢較嚴影響,部分地區煤炭產量同比下降,國內煤炭產量增速放緩,但原煤產量仍保持高位水平。2024年1-6月,全國原煤產量累計實現22.66億噸,較去年同期減少1.52%。

受煤炭資源分布條件影響,中國煤炭資源集中在晉陜蒙以及新疆地區,上述地區的資源儲量約占全國基礎儲量的70%。2016年煤炭行業供給側改革推行以來,中東部及南方地區開采條件差、單井規模小的礦井受到的影響大于晉陜蒙及新疆地區的大型礦井,同時產能置換和新增先進產能也多位于晉陜蒙及新疆地區。2021年以來,晉陜蒙及新疆原煤產量占全國原煤產量的比重逐年上升,煤炭產能向資源富集地區進一步集中。

經國務院主要領導批準同意,國務院安全生產委員會辦公室自2023年11月底至2024年5月對山西礦山安全生產工作進行全面督導,對督導檢查發現的22起典型案例進行了集中曝光,有安全隱患及事故停產的煤礦整改及復產進度較慢,導致省內原煤產量出現明顯下降。2024年上半年,山西原煤產量累計實現5.88億噸,較去年同比減少13.34%,使得重點省份累計原煤產量總量同比略有下降。

進口煤方面,2024年上半年,受價差及匯率影響,澳大利亞及蒙古煤炭進口量增幅較大。根據海關總署公布的數據,2024年上半年,全國累計進口煤炭(煤及褐煤)2.50億噸,同比增長12.45%。

2.行業需求

煤炭行業的下游需求主要集中在電力、鋼鐵和建材行業,其余主要為民用煤和煤化工等行業。

煤炭在中國能源消費中的主要形式是火力發電。2024年上半年,由于國內經濟恢復以及夏季氣溫偏高導致用電需求增加,全國規模以上電廠火力發電量3.01萬億千瓦時,同比增長1.66%,火力發電量同比保持穩定。

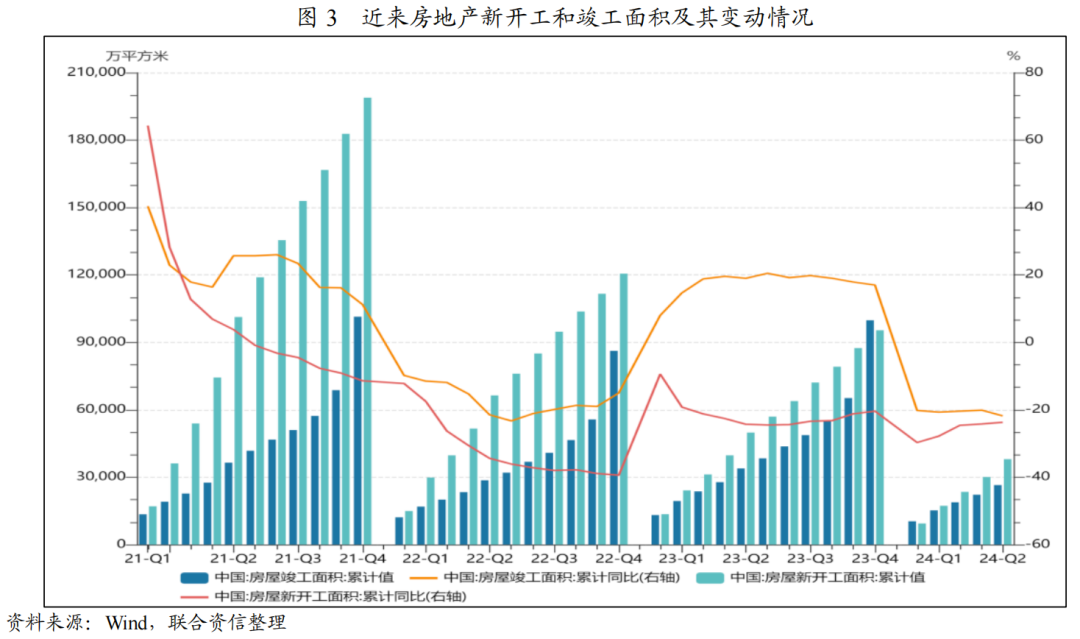

鋼鐵和建材行業為煤炭的兩大下游行業,建材行業主要以水泥行業為代表。房地產投資對鋼鐵和建材行業的需求具有重要影響。2024年上半年,由于房地產企業資金鏈仍緊張,疊加銷售市場低迷,房地產相關指標仍處在低位。2024年1-6月,全國房屋竣工面積2.65億平方米,同比下降21.80%;新開工面積3.80億平方米,同比下降23.70%。房地產行業對鋼鐵和建材行業的需求整體表現疲軟,2024年1-6月,全國粗鋼產量5.31億噸,同比下降1.10%;全國水泥產量8.50億噸,同比下降10.00%。整體看,2024年上半年,鋼鐵和水泥產量仍不高,對煤炭需求支撐不足。

3.煤炭價格表現

2024年上半年,由于海外煤炭供應較為充足,國內經濟增速不及預期導致鋼鐵及建材行業需求不足等因素,國內動力煤市場震蕩運行。2024年1月,春節前受下游市場需求疲軟影響,各煤種價格全面下跌;2月以來,受復工復產不及預期影響,市場供應相對偏少,煤價出現小幅上漲,但隨著進入動力煤需求淡季,煤炭價格持續走弱,4月中旬跌至近年低點;隨后,在國內大部分地區氣溫逐漸走高的推動下,國內動力煤消費顯著增加,市場預期有所扭轉,動力煤價格小幅反彈,截至6月底仍處于歷史較高水平。

焦煤方面,由于相較于其他煤種,焦煤屬于稀缺煤種,國內低硫優質主焦煤資源有限,整體供需偏緊,但價格更依賴于下游鋼鐵等行業的景氣度。2024年3月以來,下游鋼鐵及相關制造業的需求恢復速度及幅度均不及預期,鋼鐵產品市場價下跌傳導至原料端,導致焦煤價格快速下滑,焦煤價格從超過2200元/噸下行至4月中的1800元/噸左右后小幅恢復。

截至2024年6月底,動力煤(秦皇島綜合交易價)、主焦煤(國內主要地區)和噴吹煤(國內主要地區)分別為863元/噸、1848元/噸和1240元/噸,較2023年底分別下降7.60%、17.06%和10.40%;無煙煤(2號洗中塊-全國)價格為1185元/噸,較2023年底增長8.98%。

4.行業效益情況

盡管產量同比提升,但受煤炭價格下跌影響,2024年上半年煤炭行業利潤總額同比有所下降。2024年上半年,煤炭行業實現利潤總額3168.60億元,同比下降24.80%。

二、2024年煤炭行業主要政策

關鍵詞1:關稅調整

2023年12月29日,國務院關稅稅則委員會公布《關于2024年關稅調整方案的公告》,2024年1月1日開始恢復煤炭進口關稅。按照自由貿易協定,來自澳大利亞、東盟的進口煤繼續實行零關稅,來自其他國家的進口煤實行最惠國稅率。其中,褐煤、無煙煤、煉焦煤執行3%,其他煤和煤磚、煤球及類似用煤制固體燃料執行5%,其他煤執行6%。

聯合點評:恢復進口煤關稅表明國內煤炭市場的供給緊張情況有所緩解,已基本恢復平穩供需格局,此次關稅調整對來自俄羅斯及蒙古的進口煤影響較大。

關鍵詞2:保供穩價

2024年3月,國家能源局印發《2024年能源工作指導意見》,要求有序釋放煤炭新進產能,推動已核準項目盡快開工建設,在建煤礦項目盡早投產達產,保障煤炭產能接續平穩;建立煤炭產能儲備制度,加強煤炭運輸通道和產品儲備能力建設,提升煤炭供給體系彈性。

2024年4月,國家發展改革委、國家能源局近日印發了《關于建立煤炭產能儲備制度的實施意見》,提出到2027年初步建立煤炭產能儲備制度,形成一定規模的可調度產能儲備,到2030年力爭形成3億噸/年左右可調度產能儲備。產能儲備僅為應對極端情形的一種儲備措施,日常情況下并不啟用。

聯合點評:《2024年能源工作指導意見》確定了“供應保障能力持續增強”為能源工作的首要目標,煤炭穩產增產。同時,建立煤炭產能儲備制度有助于提升煤炭供給彈性,穩定煤炭價格。

關鍵詞3:推動煤礦智能化生產

2024年5月,國家能源局發布《關于進一步加快煤礦智能化建設促進煤炭高質量發展的通知》,要求全面推進建設煤礦智能化發展,新建煤礦原則上按照智能化標準設計建設;加快推進生產煤礦智能化改造,生產煤礦在保障煤炭安全穩定供應的前提下,積極有序推進生產、經營、管理環節智能化改造,重點推進大型煤礦和災害嚴重煤礦智能化改造等。

聯合點評:對傳統產業進行智能化賦能,推動煤礦等傳統行業智能化生產對于提高生產效率、提升生產安全性及進一步增強企業競爭力具有重要意義,將有助于煤企持續高質量發展。

關鍵詞4:加強礦山安全生產工作

2024年2月,國務院印發《煤礦安全生產條例》,明確了煤礦上級企業的職責,要求煤礦企業加強對所屬煤礦的安全管理,定期對所屬煤礦進行安全檢查;強化了煤礦設計、施工、竣工驗收、生產、關閉等“全鏈條”安全管理。該條例明確規定,煤礦安全生產實行地方黨政領導干部安全生產責任制,省級人民政府應當按照分級分類監管的原則,明確每一個煤礦企業的安全生產監管主體。

聯合點評:礦山安全生產事關人民群眾生命財產安全、經濟發展和社會穩定,近年來我國煤炭行業仍面臨較為嚴峻的安全生產形勢,煤礦安全事故仍時有發生,該條例的發布有利于進一步加強礦山安全生產工作以及遏制重特大事故的發生。

三、2024年上半年煤炭行業債券市場回顧和信用風險分析

2024年1-6月,由于煤炭企業盈利規模有所下降,融資需求加大,發債企業信用等級仍以AA+及以上級別為主。2024年下半年至2025年上半年,煤炭行業企業到期債券規模不大,且到期債券發行主體信用等級以AAA為主,行業償債風險可控。

1.2024年1-6月債券發行情況

2024年上半年,煤炭價格下降致使煤炭企業盈利規模同比有所下降,企業融資需求加大,煤炭行業債券發行規模明顯增加。2024年1-6月,煤炭行業(證監會-煤炭開采和洗選業)企業發行的債券金額合計2077.34億元,較2023年同期增加955.34億元。

從發債企業信用等級來看,煤炭行業的發債企業仍集中在高等級企業。2024年1-6月新發債煤炭企業共29家,包括19家AAA企業、7家AA+企業、2家AA企業和1家AA-企業。2023年同期發債煤炭企業共20家,包括13家AAA企業、5家AA+企業和2家AA企業。

從發債期限看,煤炭企業債券中發行期限為1年以內(含1年)和5年期的債券占比較高。從債券品種來看,在行業景氣度維持高位,投資者投資意愿較強的背景下,煤炭企業增加期限較長的中期票據的發行。此外,考慮到短期融資成本更低的優勢,煤炭行業龍頭企業加大超短期融資券的發行規模,煤炭企業新發債券中的超短期融資券規模占比較高,較2023年同期占比明顯提升。募集資金多用于補充流動資金和接續到期債務。

2.煤炭企業財務表現

截至2024年6月底,煤炭行業存續債券發行主體共43家,包括24家AAA企業、12家AA+企業、5家AA企業、1家AA-企業和1家BB+企業,存續債券發行主體信用等級高。

從財務指標來看,2024年上半年煤炭價格整體較2023年同期有所回落,煤炭行業企業整體盈利水平較上年同比有所下降。伴隨融資規模擴大,煤炭行業債務負擔略有上升。

3.煤炭行業信用級別遷移情況

2024年以來,煤炭企業信用遷徙情況如下表所示(僅涉及公開可得數據),評級上調的主體為2家,為陜西榆林能源集團有限公司和新疆能源(集團)有限責任公司,調整理由主要為煤炭產能核增及非煤業務規模擴大;評級下調的主體為1家,為鄭州煤炭工業(集團)有限責任公司(以下簡稱“鄭煤集團”),調整理由主要為債務負擔重且債務接續不佳。截至本報告出具日,鄭煤集團存續債券余額為15.00億元,其信用風險需持續關注。

4.2024年6月底至2025年6月底煤炭企業債券到期情況

截至2024年6月底,煤炭行業存續債券中一年內到期債券金額合計2404.85億元,其中2025年3月到期369.20億元,為一年內到期峰值。到期債券級別以AAA為主,煤炭行業整體信用風險可控。

四、煤炭行業信用風險展望

隨著之前一系列保供穩價政策效果的持續落地,從供給端看,我國煤炭行業優質先進產能釋放較為充分,在政府的嚴格監管下,煤炭企業仍積極執行長協合同,預計2024年全年煤炭產量仍將保持穩中有增。從需求端看,在政策積極支持下,2024年下半年,國際經濟運行將延續整體向好的趨勢,對煤炭需求有望增長,煤炭供需將維持供略大于求的狀態,煤炭價格預計將有所企穩。從盈利情況看,煤炭行業2024年上半年盈利水平不及2023年同期,但考慮到煤炭價格仍處歷史較高水平,全年仍有望實現較好的經營業績。需要關注的是,行業內個別債務負擔重甚至面臨流動性壓力的煤炭企業在煤炭價格波動情形下或存在一定的風險暴露的可能。

綜合評估,聯合資信對2024年下半年煤炭行業的信用風險展望為穩定。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)