摘 要

債務的本質是信用,化債是債務權責關系重塑的過程,地方政府債務風險化解的核心是恢復投資方對地方政府管理能力和未來發展的信心。對此,需要解決能力、發展和預期三個問題。地方政府債務風險化解具有周期性、滯后性等特征。地方政府債務風險化解主要依靠自身資源、金融機構和上級政府。在實踐中,地方政府化債需要依托地方政府、金融機構、中央部門等“三個主體”,對應堅持統籌原則、適宜原則、長期原則等“三項原則”,特別注意把握能力與實力平衡、資本與收益平衡、現象與本質平衡等“三個平衡”。

關鍵詞

地方政府債務 風險化解 債務周期 化債特征 化債原則

引言

債務問題主要呈現周期性特征。既往研究表明,地方政府債務周期與經濟周期基本一致(馬文揚,2020),地方債務具有一定滯后性,一般在經濟進入調整或衰退期后才逐步顯現,成為公共風險(劉尚希,2012)。

地方債務有直接和或有(Brixi,1998)、顯性和隱性(Reinhart & Rogoff,2011)、廣義和狹義之分(劉窮志、王君珩,2020),關鍵在“度”的把握。如果只是少數地方政府出現債務問題,債務化解問題并不一定引人關注。但在百年未有之大變局下,疊加房地產調控等諸多因素,地方政府債務問題容易因時間拉長、問題堆積,而演化為局部甚至大范圍、普遍性、整體性的地方債務危機,事關國計民生。2023年中央金融工作會議明確指出,建立防范化解地方債務風險長效機制,建立同高質量發展相適應的政府債務管理機制,優化中央和地方政府債務結構。

地方政府債務風險化解的本質

與貨幣的本質是信用類似,債務的本質也是信用,即借明天的錢辦今天的事。化債是債務權責關系重塑的過程。不難看出,地方政府債務化解的核心是恢復投資方對地方政府管理能力和未來發展的信心。地方政府債務問題確實存在體制性和政策性原因(賈康,2013),但歸根結底需要解決三個問題:能力、發展和預期。只有解決上述問題,才能恢復地方政府的信用、提升投資人的信心、實現地方政府債務化解。從國外實際來看,發達國家也有地方政府破產的案例,如日本的夕張市(2006年)、美國的底特律(2013年)、英國的伯明翰(2023年)等。上述三個問題存在一定內在邏輯:有能力才有發展,有發展才有預期,有預期才有收益,有收益才有信用,有信用才有信心。

新中國成立后地方政府債務政策演變主要分為五個階段。

(一)計劃經濟階段(1949—1977年)

1949年新中國成立后到改革開放前,我國財政管理實行統收統支。財政高度集權在中央,地方財政收支統一服從中央的安排和決定。一旦地方政府出現債務問題,中央一邊收權,一邊清理,嚴管嚴控。這一階段,地方政府兩次發行公債,均由中央政府統籌,地方政府債務實際上轉變成為中央債務,再通過中央向銀行透支,由全社會來承擔(張慶君、閔曉瑩,2020)。

(二)逐步放權階段(1978—1993年)

1978年改革開放后,為激發地方政府積極性,中央給予地方財政一定的支配權與自主權,提高了地方財政資金支配能力。1985年和1993年,國務院辦公廳明確地方政府不得發行或變相發行債券。本階段,我國繼續嚴控地方政府舉債,地方債務問題整體并不突出(張慶君、閔曉瑩,2020)。

(三)快速發展階段(1994—2008年)

1995年《中華人民共和國預算法》實施,規定地方政府不得舉債;同年頒布的《中華人民共和國擔保法》亦限制了地方政府擔保。但因1994年分稅制改革,地方政府財權相對有限,只能舉借債務以拉動基建投資,滿足經濟增長需求(馬文揚,2020)。受1997年亞洲金融危機、2008年次貸危機等影響,本階段地方融資平臺數量不斷增加,舉債規模擴大,風險逐漸暴露(張慶君、閔曉瑩,2020)。

(四)規范過渡階段(2009—2013年)

2009年起,為緩解“四萬億”經濟刺激計劃配套資金壓力,我國逐步恢復地方政府發債,主要分中央代發代還、地方自發中央代還、地方自發自還三種模式。2010年,中央要求清理規范融資平臺公司,制止地方政府違規擔保承諾;2011年,要求嚴格管控新增平臺貸款;2013年,鼓勵政府平臺發債,使債務顯性化。本階段,地方政府舉債增速一度受控,但規模逐步增大。

(五)監管趨嚴階段(2014年至今)

2014年,新修訂的《中華人民共和國預算法》提出嚴控地方政府舉債。同年9月,《國務院關于加強地方政府性債務管理的意見》(國發〔2014〕43號)發布并加強地方政府債務風險管理。2017年,中央首次提出地方隱性債務,出臺系列文件,為化債提供決策依據(張慶君、閔曉瑩,2020)。2023年以來,部分地方債務風險輿情增加,引發市場關注。本階段,個別地方政府債務風險較大,防范風險擴散成為主要方向。

從實踐來看,2012至2015年,我國國內生產總值(GDP)年均增速在7%以上,地方政府債務問題尚不顯著;2016年以來,我國經濟增速放緩,地方政府債務問題日益凸顯(馬文揚,2020)。由此,探索地方政府債務問題不能僅依靠控增量、化存量等戰術思維,需要抓住經濟問題這一地方經濟和社會發展的主要矛盾(許準,2023),爭取提升到戰略層面解決問題。這實際是廣義和狹義地方政府化債思維的差異。前者統籌考慮經濟增長、需求拉動、技術創新等其他因素(許準,2023;余永定,2023),后者習慣聚焦于財政的量體裁衣、量入為出、量力而行(劉尚希,2018;劉窮志、王君珩,2020)。正因如此,中央高屋建瓴、高瞻遠矚,對地方政府化債并未局限于問題本身,而是從長效機制、管理機制、優化結構三個方面提出化債的主要方向。

地方政府債務風險化解的特征

理解地方債務風險化解的本質,還需要把握地方債務風險化解的特征,才能對癥下藥。地方政府債務的資金來源多為商業銀行,處理不當可能出現財政風險與金融風險的互溢(李揚,2023)。結合我國財稅機制改革和演變特征,本文將地方政府債務風險化解的特征概括為以下兩點。

(一)周期性

地方政府債務周期與經濟周期基本保持一致(馬文揚,2020)。經濟周期一般分為繁榮、衰退、蕭條和復蘇四個階段,周而復始,是歷史變化和自然界的本質特征(劉鶴,2013)。經濟周期既包括康德拉季耶夫周期等延續50到60年的長周期,也包括朱格拉周期等持續9到10年的中周期,還包括基欽周期等連續3到4年的短周期。地方政府債務周期往往依附于經濟周期,特別因其資金投向基建項目、城投平臺、園區開發等,一般與5年左右的中短周期結合得更為緊密(張慶君、閔曉瑩,2020),進而主要形成規模擴張、債務化解、規模再擴張的三階段周期。

(二)滯后性

經濟周期的四個階段變化往往先于地方政府債務周期,這是因為地方政府需要借助財政、稅收來積累和運營資金,以此作為發債的預算和基礎,上述過程需要一定時間,必然導致地方政府債務周期的滯后性,一般遲滯近1年。當然,實踐中也存在部分地方政府超前消費的情況。如有的地方政府預測經濟即將復蘇,預先加杠桿,可能使得該地政府債務周期先于經濟周期。這種超前性往往基于經濟上行周期,即經濟復蘇階段,相當于購買看漲期權。而在經濟下行周期,地方政府因預期受限或受預算約束,相當于鎖定看跌期權,通常不愿超前消費。

地方政府債務風險化解的原則

歸納地方政府債務風險化解的特征,還需摸清地方政府債務風險化解的各類主體,結合歸口主體的特質明確化債的基本原則。雖然地方債務問題主要由地方政府發端,但結合我國政府管理的體制機制,還需要從中央與地方的關系上加以分析,特別是合理劃分央地事權財權,健全對地方官員的考核機制(周瓊,2018)。地方政府債務化解至少包括三類主體:一是債務方(發債方),一般是地方政府;二是債權方(購債方和持債方),一般是金融機構;三是利益相關方,主要是中央政府。上述三類主體需要結合各自的資源稟賦、發展訴求等,采取不同原則。

(一)地方政府化債的“統籌原則”

地方政府無疑是債務化解的直接主體,也是債務問題產生的主要根源。地方政府化債首先應該堅持“統籌原則”,要全面地、辯證地看待債務化解,而非局限于減支原則,不應片面地、單一地看待債務化解。所謂“統籌原則”,就是一手抓開源,一手抓節流。

抓開源主要有三種策略:一是繼續堅持簡政放權,營造良好的政務、服務和生產環境;二是繼續堅持比較優勢,把地方的特色資源與產業發展、經濟發展、社會發展結合起來;三是繼續堅持產業培育,全力引進和培育新技術、新企業、新產業,特別是“小巨人”企業和上下游關聯企業,培育產業鏈、供應鏈。抓節流也有三種策略:一是繼續堅持科學規劃,制訂更加合理的、長線的預算計劃,增加生產性投資,合理控制非生產性投資;二是繼續堅持預算執行,大力削減面子工程和形象工程,轉而全力支持民生和創新工程;三是繼續堅持合理預期,做好合理的經濟增長預期、收入增加預期、稅收積累預期。不難看出,抓開源才是地方政府的工作重心,節流不是簡單地減薪、降薪、限薪,而是更加關注財政資金的合理、統籌與長期使用。

(二)金融機構化債的“適宜原則”

金融機構作為地方政府債務的購買方,也是債務化解的首要參與者。金融機構特別是銀行機構應該堅持“適宜原則”,要因地制宜、量入為出地看待債務化解,不應一刀切。所謂“適宜原則”,就是銀行等金融機構既要正視自己的資源稟賦,也要分析地方政府和債務問題的差異。

銀行機構可劃分為兩種類型:一是全國性銀行,其資本較為雄厚,網點遍及全國,風控能力較強,多以將短期高息債務置換為長期低息貸款的授信模式參與地方政府債務重組。二是區域性銀行,其資本相對薄弱,風控能力參差不齊。具體而言,全國性銀行對公、對私業務存在強弱之分。各省域、市域分支機構的能力存在差異;區域性銀行的上述業務強弱差距更大,部分中小銀行治理和內控能力較弱、自身風險較高,參與地方債務重組的能力有限。再則,地方政府可參與債務重組的規模不均衡,部分中西部省份債務風險較高,銀行資源與風險存在錯配,需制定一省一策甚至一地一策。

(三)中央部門化債的“長期原則”

中央部門是地方政府債務的間接主體。中央部門化債需要堅持“長期原則”,需從考核機制、財政機制優化改革入手,明確“化債就是政績,新官必理舊賬”的考核導向,防范地方官員惡性競爭、過度競爭、短期競爭等(周黎安,2007)。從歷史來看,2008年次貸危機后,“四萬億”經濟刺激計劃造成的債務總量在中國經濟總量中并不夸張,但因財政思路較為保守,推動了監管放松和地方政府的大量表外借債,債權下放使得整體風險上升(許準,2023)。

地方政府債務風險化解的思路

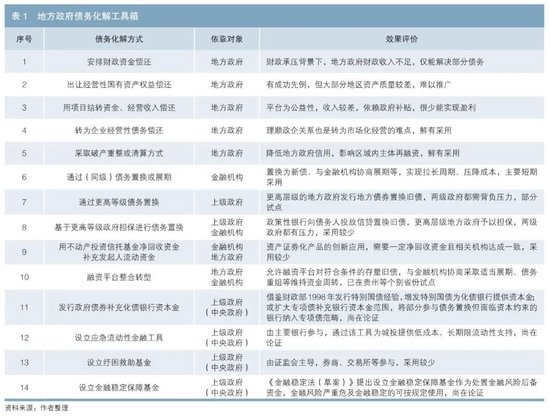

梳理地方政府債務風險化解本質、特征、主體和原則,需要依托地方政府、金融機構、中央部門等“三個主體”,對應堅持統籌原則、適宜原則、長期原則等“三項原則”,秉承一攬子化債思路,健全政績考核機制與責任追究機制,使債務與承債能力之間形成良性循環(劉尚希,2018),防范風險溢出和風險跨業傳染(蔡寧偉、賈帥帥、徐滇慶,2023)。在此過程中,還需合理使用地方政府債務化解工具箱,“三個主體”需注意把握能力與實力平衡、資本與收益平衡、現象與本質平衡。

2018年,財政部印發《地方全口徑債務清查統計填報說明》,列舉了六種隱性債務化解的方式,構成地方政府債務化解工具箱的主體。結合近期學者研究提出的其他創新方式(宗承淵、高娟,2023;袁海霞、汪苑暉、王晨,2023),地方政府債務化解工具箱得以豐富(見表1)。

歸根到底,地方政府化債模式只有三種依靠途徑:一是靠自身資源,主要有兩類方式:一類是用政府預算內資金償債;另一類是地方政府變現國有企業股權等存量資產化解債務。二是靠金融機構,主要有兩類方式:一類是展期、降息;另一類是重組、置換等。可能導致金融機構風險暴露延后、潛在風險加大、對營收和利潤造成中長期沖擊。三是靠上級政府,包括最后兜底的中央政府,在這種情境下地方政府債務就可以視為“類國債”和“類市政債”的混合公債(毛捷,2023),主要有兩類方式:一類是更高層級地方政府發行地方債券置換隱債;另一類是政策性銀行向債務人投放信貸置換隱債,更高層級的地方政府予以擔保。

(一)地方政府需要把握“能力與實力平衡”

從“能力與實力平衡”視角出發,地方政府可以主要分為三個類型:一是能力大于實力,主要包括全部一線城市、多數二線城市、多數東部沿海城市等;二是能力約等于實力,主要包括少數二線城市、多數三線城市和部分中西部城市等;三是能力小于實力,主要包括少數三線城市、部分四線城市和部分中西部城市等。考慮到債務化解的長期性、復雜性、艱巨性,還需統籌地方人口支撐特別是人口流動的相關問題,確保地方政府實現長期可持續發展,進而保障地方政府的信用和信心。

當前我國人口紅利逐漸消退,一、二線等全國或區域中心城市對人口具有“虹吸效應”,因此部分資源枯竭型城市,三、四線城市出現人口下降,就業人口長期不足,部分家庭、企業、產業不得不外遷,進而產生人口危機。日本夕張市就是典型,繁榮時人口達12萬,但1990年最后1座礦山關閉時,人口只剩2萬人。如果這種情境難以逆轉,可能倒逼上述類型城市的地方政府引入人工智能等新技術、新產業(蔡寧偉,2023),進而實現“盤活存量,吸引增量”的目標(馬文揚,2020)。

(二)金融機構需要把握“資本與收益平衡”

從“資本與收益平衡”視角出發,銀行等金融機構參與地方政府化債主要受四方面條件約束。一是基于銀行資本規模視角,撥備覆蓋率和資本充足率這“兩率”是第一個約束條件。可按“兩率”最低約束,通過調整撥備覆蓋率和資本充足率來釋放資金,主體為全國性銀行,其他銀行尤其是農商行占比較低,可合計釋放約10.4萬億元資金參與地方政府債務置換(袁海霞、汪苑暉、王晨,2023)。二是基于銀行經營效益視角,《金融機構合格審慎評估標準(2023年版)》考核指標是第二個約束條件。三是基于監管資本充足率視角,2024年實施的《商業銀行資本管理辦法》是第三個約束條件。該辦法要求商業銀行核心一級資本充足率、一級資本充足率、資本充足率分別不得低于5%、6%、8%,商業銀行的杠桿率不得低于4%,倒逼商業銀行推動資本節約、關注資本補充、實現資本達標。四是基于減息大背景視角,負債成本和凈息差是第四個約束條件。若整體利率較高,商業銀行或面臨更大的負債成本約束,以低利率貸款置換高利率債務的意愿及能力均不足。

(三)中央部門需要把握“現象與本質平衡”

從“現象與本質平衡”視角出發,中央部門需要準確把握地方債務問題的核心和本質,以時間換空間,依靠長期發展來解決問題。可以說,地方政府債務問題是“標”,我國經濟增長問題是“本”,既要治標,也要治本,最好標本兼治,而非本末倒置。許準(2023)認為,中國經濟問題的“牛鼻子”是資本積累的速度下降連帶經濟增速放緩;而余永定(2023)認為中國需要擴張性財政和貨幣政策拉動內需,應繼續加大基礎設施投資。

從治標來看,相關部門已陸續出臺政策,為金融機構參與地方政府化債提供了政策依據。2023年2月,原銀保監會、中國人民銀行出臺《商業銀行金融資產風險分類辦法》,規定“債務人未發生財務困難情況下,商業銀行對債務合同作出調整的金融資產或再融資不屬于重組資產”。同時,在政策引導下,自2023年起,多家大行宣布下調存款掛牌利率,進一步降低了息差,為貸款置換提供更多空間。

從治本來看,中央相關部門積極引導落實《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》。一方面,繼續推動“雙循環”戰略,在進一步提振內需、深化供給側結構性改革的同時,加大對外開放力度。另一方面,繼續培育專精特新“小巨人”企業,持續攻關“卡脖子”技術,不斷發掘新的增長點、產業鏈和供應鏈。

參考文獻

[1]Reinhart,C. M.,Rogoff, K.S. From Financial Crash to Debt Crisis[J]. American Economic Review, 2011(5).

[2]蔡寧偉.基于人工智能的新型勞工關系研究[J].沿海企業與科技,2023(6).

[3]蔡寧偉,賈帥帥,徐滇慶.金融風險與實業風險的演化和跨業傳染研究[J].當代經濟管理,2023(7).

[4]賈康.我國地方債務成因與化解對策研究[J].債券,2013(9).

[5]李揚.化解地方債務風險要有體制解決方案[J].經濟導刊,2023(3).

[6]劉鶴.兩次全球大危機的比較[J].管理世界,2013(3).

[7]劉窮志,王君珩.地方政府債務風險:特征、成因與化解[J].財政監督,2020(16).

[8]劉尚希.以拆彈的精準和耐心化解地方隱性債務風險[J].沈陽:地方財政研究,2018(8).

[9]馬文揚.歸因視角下的地方政府債務風險化解對策[J].湖湘論壇,2020(4).

[10]毛捷.混合公債與地方債務風險化解[J].財政科學,2023(9).

[11]肖遠企.貨幣的本質與未來[J].金融監管研究,2020(1).

[12]許準.經濟增長的“大賬”思維——兼論為何不應恐慌政府債務[J].文化縱橫,2023(6)

[13]余永定.關于當前中國宏觀經濟形勢和政策的幾點思考[J].管理現代化,2023(5).

[14]袁海霞,汪苑暉,王晨.關于商業銀行參與政府性債務重組的思考與建議[J].清華金融評論,2023(10).

[15]張慶君,閔曉瑩.制度變遷、規模結構與地方政府債務風險化解[J].江漢論壇,2020(1).

[16]周黎安.中國地方官員的晉升錦標賽模式研究[J].經濟研究,2007(7).

[17]宗承淵,高娟.化解地方政府債務的模式分析及案例總結[J].債券,2023(8).DOI: 10.3969/j.issn.2095-3585.2023.08.006.

◇ 本文原載《債券》2024年8月刊

◇ 作者:中信銀行總行合規部副處長 蔡寧偉

◇ 編輯:涂曉楓 廖雯雯

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)