摘 要

本文以中央一攬子化債方案落地實施對債券增信市場的影響為切入點,梳理了10年來債券增信行業的發展變化,總結了債券專業增信機構的主要功能,重點分析了化債給行業發展帶來的機遇和挑戰,最后建議債券專業增信機構健全風險處置機制、提升專業化服務水平,監管機構優化專業增信政策,以共同促進債券市場的高質量發展。

關鍵詞

企業信用債 債券增信 化債 城投轉型

近年來,我國非金融企業信用債(以下簡稱“企業信用債”)規模不斷攀升,帶動企業信用債增信市場快速發展,債券專業增信1機構業務優勢凸顯。不過,隨著中央一攬子化債方案的落地實施,企業信用債融資對專業增信的需求快速降低,債券專業增信行業面臨挑戰。從長遠來看,化債將促進城投平臺產業化、市場化,會給專業增信機構帶來新機遇,同時也對其提出新要求。專業增信機構應積極進行業務調整與變革,把握好機會,贏取主動。

企業信用債規模攀升帶動債券增信行業快速發展

(一)企業信用債規模攀升

2024年一季度末,全國企業信用債存續規模2達31.17萬億元,存續數量為42468只,分別是2013年末的2.97倍、5.84倍。10年來,企業信用債市場規模快速攀升,年均復合增長率達到11.51%,為企業信用債增信行業快速發展奠定了基礎。

(二)企業信用債專業增信規模迅速擴大

隨著企業信用債規模的攀升,債券增信需求3不斷增大,帶動了債券增信行業迅猛發展。2014年,企業信用債專業增信新增912億元。經過多年發展,2023年,企業信用債專業增信新增2861億元,是2014年的3.14倍,年均復合增長率達到20.23%,增速明顯快于企業信用債規模增速。尤其是在2023年,債務規模不斷攀升,疊加疫情對經濟的沖擊,部分地區債務壓力和風險隨之增大,風險較大融資主體的債券融資難度加大、成本走高,增信需求迅速增加。2023年三季度,增信總需求量達到3765億元的歷史最高值,專業增信存量規模首次突破1萬億元大關。

從企業信用債增信情況來看,2024年一季度末,增信債券余額為38358.78億元,占企業信用債余額的12.31%;增信債券有7336只,占企業信用債總數的17.27%。在增信債券中,專業增信債券余額為9864.38萬億元,占企業債券余額的3.16%;專業增信債券有2484只,占企業信用債總數的5.85%。

(三)專業增信機構不斷壯大

2013年末,開展債券增信的專業機構僅有17家,包括13家一般融資擔保公司、3家再擔保公司和1家信用增進公司。其中,增信規模較大的有中國投融資擔保股份有限公司、中債信用增進投資股份有限公司(以下簡稱“中債增進公司”)和重慶三峽融資擔保集團股份有限公司,增信余額分別約為390億元、386億元和230億元,其余專業增信機構存量企業信用債增信規模均在50億元以下。

2024年一季度末,開展企業信用債增信的專業機構達到62家,包括49家一般融資擔保公司、4家再擔保公司和9家信用增進公司。其中,企業信用債增信額超過500億元的增信機構有8家,超過100億元的增信機構有23家。增信規模較大的有江蘇省信用再擔保集團有限公司、中債增進公司和湖北省融資擔保集團有限責任公司,增信余額分別為864.48億元、797.93億元和759.11億元。

債券專業增信機構的主要功能

目前常見的債券增信方式包括專業增信和關聯方增信。專業增信具有三大功能,分別為助力債券成功發行、降低債券綜合融資成本和維護區域金融市場穩定。

一是從助力債券成功發行來看,債券專業增信機構作為專門從事金融服務的機構,與銀行、券商、評級公司等債券發行中介及債券投資者具有天然的緊密業務聯系,在債券融資中除了提供增信服務外,也會參與聯系債券投資者、分析發行策略等工作,甚至有時直接投資自身增信的債券。這有助于在不增加增信機構風險敞口的情況下,引導債券邊際發行成本下行,達到助力債券順利發行的效果。

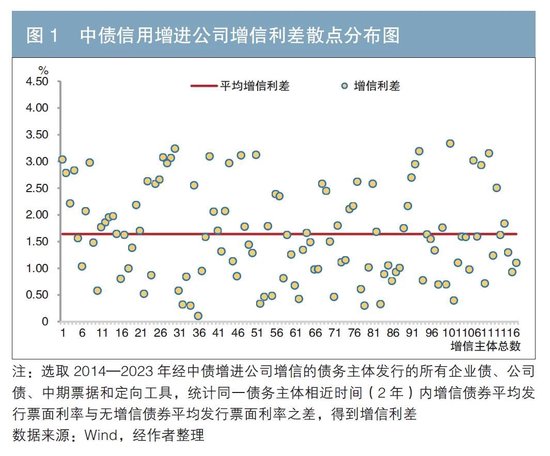

二是從降低債券綜合融資成本來看,債券專業增信機構普遍具有最高信用等級AAA的主體信用,較低信用等級的發債主體“嫁接”債券專業增信機構的高信用,可大幅降低債券發行成本。如中債增進公司被國內6家主流評級公司均評定為AAA等級,通過對其近10年的債券增信情況進行統計,可發現其增信的118家債務主體無增信債券平均票面利率比增信債券平均票面利率高出大約1.64個百分點(見圖1)。即使考慮增信機構收取的1%左右的增信費,綜合發債成本也明顯降低。

三是專業債券增信有助于維護區域金融市場穩定。相較專業增信,關聯方增信容易形成區域內某幾家公司的相互擔保,擔保圈和擔保鏈的形成在促進地區融資的同時,也使地區風險綁定,一旦部分企業出現風險,容易影響整個擔保圈,給區域金融穩定帶來隱患。債券專業增信機構一般具有較強的抗風險能力,有助于避免債務風險在區域內不同債務主體之間傳導。對于已形成的擔保圈、擔保鏈,可以逐步加大專業增信機構的介入力度,達到“溶圈破鏈”、穩定地方金融的目的。另外,債券專業增信機構可參與區域內企業債券的投資交易,當區域債券價格出現異常波動時能夠通過債券交易來維護價格穩定。

化債對專業增信行業的主要影響

(一)促進城投平臺轉型,給債券增信行業帶來新機遇

2023年下半年,中央提出“制定實施一攬子化債方案”,隨后《國務院辦公廳關于金融支持融資平臺債務風險化解的指導意見》(國辦發〔2023〕35號)發布,要求按照嚴格控制增量、妥善化解存量的原則控制債務總體規模。

化債工作促進了城投平臺向產業化、市場化方向轉型,城投債務規模下降,產業債規模逐步增大。2024年一季度末,在全國31.17萬億元企業信用債余額中,城投債規模為11.54萬億元,比2023年初壓降了近2萬億元,占比由2023年初的43.57%下降到37.01%。與此同時,產業債規模各季度均保持上漲態勢,在2024年一季度末達到19.63萬億元,比2023年初增加340多億元。

隨著城投市場化轉型預期的不斷增強,城投債規模逐步壓降是大勢所趨。對于專業增信機構而言,城投債增信規模將逐步下降,產業債增信的比例將逐步上升,從長遠來看將為專業增信行業帶來新的機遇。據企業預警通不完全統計,2023年四季度以來,全國有80家城投平臺已宣稱為市場化平臺,其現有存量債券共1.14萬億元。專業增信機構在助力產業發展中大有可為。

(二)增信需求出現拐點,債券增信行業面臨新挑戰

1.增信需求下行

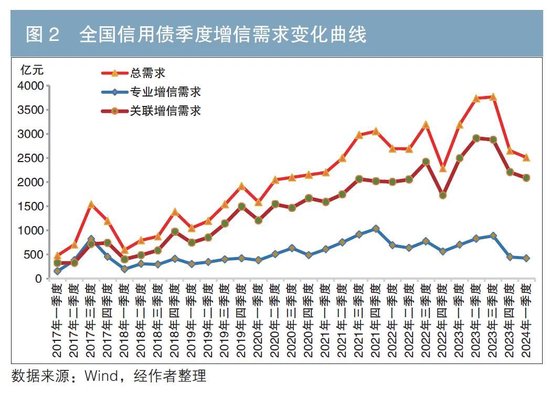

隨著化債政策的落地實施,部分城投發債主體“嫁接”政府信用,同時宏觀層面的貨幣政策相對寬松,其發債融資逐漸順暢,融資成本逐步走低,增信需求也波動下行。2023年四季度,有專業增信債券的余額環比下降440億元;2024年一季度,有專業增信債券的余額環比下降24億元,下降幅度雖明顯放緩,但季度增信規模基本回到疫情前的水平(見圖2)。隨著防范地方債務風險舉措的推進和低利率時代的到來,債券市場對專業增信需求降低的趨勢可能仍將持續,債券增信行業或迎來發展拐點。

2.行業競爭加劇

近年來,企業信用債增信市場參與者不斷增加,除了傳統的擔保公司、信用增進公司,保險公司、資產管理公司等各類機構也紛紛進入,市場參與主體的多元化帶來了較大的競爭壓力。

具體來看,出于豐富本區域金融業態、便利本區域債券融資等考慮,云南、山東、河南、重慶、貴州等地紛紛建立或改制成立專門的信用增進公司;受代償風險增大等因素影響,經營“惠農”“小微”等傳統業務的融資擔保公司也逐步拓展債券增信業務;2022年,中國太平洋財產保險股份有限公司為華能貴誠信托有限公司的4只資產支持證券提供增信;近4年來,各類資產管理公司也開展了300多億元的債券增信。

目前,債券增信行業已經成為一個競爭較為激烈的行業。從增信需求來看,在2024年一季度基本回歸到疫情前水平;從行業主體數量來看,已接近2019年的2倍。隨著行業競爭的加劇,傳統債券增信機構逐步拓寬業務區域范圍、開展省外業務,以占領更大市場。2024年一季度末,在62家專業增信機構存量增信業務規模9864.38億元中,在本地區外開展的業務規模已達4001.49億元,占比為40.57%。

3.替代作用增強

在一定程度上,關聯方增信對專業增信機構具有替代作用。比如,當資本市場貨幣資金較為寬裕、投資者對企業信用債投資意愿較強時,或低信用等級債券發行人信用利差較小時,發債主體的債券發行難度和綜合融資成本都會明顯降低,專業增信機構的增信優勢就會下降,關聯方增信對專業增信的替代作用就比較強。自化債以來,貨幣政策相對寬松,“資產荒”逐步顯現,債券投資者出現搶購潮,債券增信總需求、關聯方增信需求和專業增信需求均出現較大幅度的下降。相較而言,專業增信需求跌幅更大,已降到17%以下的歷史低位;關聯方增信需求占比相對上升(見圖3)。

4.風控要求更高

債券增信行業是一個經營風險的行業,風控能力是核心競爭力。隨著城投公司的轉型,傳統的城投債風控邏輯適用面縮小,需要增信機構深入研究企業債的風控邏輯,指導業務轉型。產業債的分析邏輯主要是“行業發展+主體信用+調整因素”,行業具有多樣性和周期性,主體具有發展階段性和個體差異性,這對產業債的風險判斷提出了更高要求。

債券專業增信行業高質量發展建議

一方面,建議專業增信機構逐步提升專業化服務水平,健全風險處置機制,以專業增信助力債券市場發展。隨著防范化解地方債券風險的常態化機制的建立實施,城投債規模不斷被壓降, “城投信仰”逐步破除。專業增信機構應逐步提升專業化服務水平,以市場化方式進行風險評估、風險定價。具體來看,一是專業增信機構可在細分增信市場需求、豐富增信場景、開展特色增信方面發力,在做穩城投增信業務的同時探索開展多元化增信服務,為產業債、項目收益債、可轉債、大型基礎設施建設基金等開展多場景增信服務,擴大展業面;二是可突出增信特色,綜合利用信用風險緩釋工具的創設與交易擴大衍生增信業務規模;三是應逐步加強新型風控能力建設,促進風控邏輯向適應城投公司產業化、市場化轉型方向發展,構建完善的行業風控評估模型,依靠金融科技建立與業務相融合的數字化風控體系,增強業務風管能力和應對能力。特別是近年來國家大力支持產業創新發展,以科技創新為引領的企業對債券融資的需求將逐步增加,專業增信機構可加大對產業債增信的研究和支持力度。

另一方面,建議監管部門優化專業增信政策,統一債券增信行業監管要求,促進債券專業增信機構更好服務債券市場高質量發展。債券增信行業與涉農擔保、小微企業融資擔保等傳統擔保行業相比,具有單筆增信規模大、增信期限長、市場化程度高等特點,這導致專業增信機構對低信用發債主體和民營企業的增信業務積極性不高。建議借鑒傳統擔保行業政策,對積極為國家重點支持行業提供債券融資增信的專業機構給予政策傾斜,在增信風險補償、增信倍數計算等監管政策上予以支持。另外,建議明確區分融資擔保公司和信用增進公司的監管異同,建立債券市場專業增信機構準入制度,促進債券專業增信機構更好地服務債券市場高質量發展。

注:

1.本文將增信分為專業增信和關聯方增信。專業增信是指由融資擔保公司、再擔保公司、信用增進公司等專門從事增信業務的機構開展的增信。關聯方增信是指由非專業擔保機構提供的增信,一般由法律上的關聯方提供。本文中“增信”可與“擔保”相互替代,均指為企業信用債提供法律上的擔保服務。

2.本文數據均來源于萬得(Wind)數據庫,按照Wind債券一級分類,企業信用債包括企業債、公司債、中期票據、短期融資券、定向工具、可交換債、可轉債、項目收益票據和資產支持證券等,不包括國際機構債、金融債、同業存單、政府支持機構債等債券。

3.企業信用債增信需求以統計區間內發行的增信債券規模來衡量。

◇ 本文原載《債券》2024年7月刊

◇ 作者:山東省信用增進公司綜合管理部副經理 張建智

◇ 編輯:李奕澎 劉穎

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)