意見領袖丨靳毅

從國開、國債的性價比來看,考慮到利率中樞再度下移的可能,以及監管的限制,國開債或仍相對占優,但當前兩者的利差已處于較低位置,國開相對國債的超額收益可能并不突出。

從國開債新券、次新券的性價比來看,目前新券240215.IB與次新券的利差始終處于低位,且相對于次新券,其流動性優勢尚未兌現,仍有一定配置機會。

從同為超長債的20Y、30Y國債的性價比來看,當前30Y-20Y的期限利差已壓縮至5BP以內,20Y國債的收益率相對仍有下行空間,且若央行未來加強對5-7Y品種的把控,對非關鍵期限20Y的需求量或進一步增加。其中,交易盤對新券2400005.IB的買入力量或有所增強,短期內可關注該券的博弈機會。

1、尋找利率品種博弈的機會

在上周的報告《尋找利率曲線的機會》中,我們分析了在不同曲線環境下,啞鈴型及子彈型策略的表現。從結論來看,兩者的表現取決于收益率曲線變陡峭或平坦的程度。當啞鈴策略占優時,收益率曲線往往變平,反之,當曲線變陡時,子彈型策略占優。

除了曲線策略外,本文將從品種維度出發,尋找利率債品種之間、個券之間的博弈機會。

1.1 隱含稅率策略:國債VS國開

隱含稅率,即(國開債收益率-國債收益率)/國開債收益率,是反映債券市場情緒的良好指標,也能較好的反映國開債與國債的性價比。

復盤歷史來看,由于國開債具有更強的交易屬性,隱含稅率呈現“牛市收窄、熊市走闊”的特征。當市場進入牛市時,交易盤基金加速買入國開債,使其收益率下行幅度大于國債,隱含稅率下行。反之,當債市進入熊市時,國開債被加速拋售,而國債賣出速度相對較慢,甚至可能出現債市調整后配置盤加倉國債的情況,隱含稅率走闊。

而展望未來,對交易盤而言,10Y國開債或仍可擇機配置,原因有三:

①從經濟基本面來看,下半年仍有降息的可能性。在利率中樞再度下移的情況下,國開債仍有優勢。

②從監管維度而言,二季度以來,央行等監管部門針對中長期國債的利率風險多次喊話,10Y國債的下行幅度或不及預期。

③從供給節奏來看,還可以關注國債與國開債供給變化,導致隱含稅率上行的機會。參考去年四季度的行情,若在國債供給放量的同時,國開債凈融資放緩,國債取代國開債成為活躍券,將引起隱含稅率的被動走闊,那么屆時增配國開債的確定性較高。

不過,截至8月19日,隱含稅率已降至2.3%,國開與國債的利差也收窄到5BP左右,再進一步收窄的空間已經相對較小。因此,雖然國開相對更受益于未來行情,但相對國債的超額收益可能并不突出。

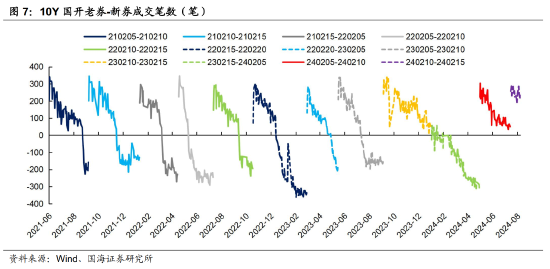

1.2 新老券策略:10Y國開

那么,如果要配置10Y國開,選擇哪只個券相對更優?這里我們從經典的新老券效應入手,判斷當前個券的博弈機會。

同一品種、相近久期的新券與次新券之間往往出現顯著的利差背離現象。這一利差來自于交易型機構的交易需求:老券大量由配置型機構持有,流動性較差,因此,剛上市發行的新券就成為了交易型機構博弈的重點。

歷史上看,在新券上市初期、成為活躍券之前,新老券利差在一定程度上走闊,但因為新券此時規模較小、流動性優勢并未兌現,次新券仍然保持活躍。而當新券成為活躍券后,獲得流動性優勢,新老券利差將進一步走闊,利差最大值往往出現在這一個階段。

而今年以來,資產荒進一步加劇,這一效應出現了兩個新變化:

①新老券之間的利差達到最大值的時點明顯提前(圖5):往往在新券成為活躍券之前,新老券之間的利差就已進入下行區間,市場博弈更為積極。

②而在4月禁止手工補息政策出臺后,新老券之間的利差水平也出現了明顯壓縮(圖5)。原因在于,銀行負債端被動壓縮,資金由原先的表內配置盤,變為表外交易盤。這一方面導致配置盤對老券的持倉規模下降、老券的流動性相對好轉,另一方面導致交易盤對老券的需求量增加。因此,新券的流動性優勢減弱,新老券的利差水平整體壓縮。

展望未來,新一輪存款利率下調啟動,資金出表仍將持續,新老券整體的利差水平或將維持在相對低位,策略的效果較過往有所減弱.

但目前來看,新券240215.IB仍有一定配置機會。自7月23日上市以來,240215.IB與次新券的利差始終處于低位,且相對于次新券,其成交筆數也相對較少、流動性優勢尚未兌現。未來隨著新券的逐步發行,交易盤或將博弈重點轉向新券,新老券利差仍有走闊的空間。

1.3 非關鍵期限品種:20Y國債

20Y國債的久期在15左右,與30Y國債(久期在20左右)接近。同為超長債,其當前性價比表現如何?

①曲線維度:

一方面,從期限利差的角度,當前30Y-20Y的利差已壓縮至5BP以內,處于歷史較低水平,且作為非關鍵期限品種,安全性相對更高。相對而言,20Y國債的收益率仍有下行空間。

另一方面,若央行未來進一步加強對5Y、7Y國債的監管,那么市場對長端及超長端品種的需求會有所增加。二季度以來,央行對10Y國債利率的調控,導致5Y及7Y國債更受投資者關注,收益率出現快速下行,10Y-5Y、10Y-7Y期限利差均上升至高位。

那么,央行出于控制風險的考量,可能也會對5Y、7Y國債實施干預(大行在上周大量賣出5-7Y國債)。屆時,這部分轉向5Y及7Y國債的需求或重新回歸10Y,以及更長期限的20Y、30Y。

②個券維度:

在交易盤的參與下,可以關注新券2400005.IB的博弈機會。而老券的規模較小、流動性偏弱,交易盤配置意愿較低,相對性價比一般。具體來看:

在今年20Y特別國債發行前,存續的、剩余期限20Y的個券,都是原先發行期限在30Y的品種,整體規模較小。其主要買盤為國有大行等,主要凸顯配置價值,在二級市場上的成交量非常小。

在5月29日新券2400002.IB上市后,在資產荒的影響下,基金對該券的凈買入規模顯著增加,但對老券仍然沒有過多參與。也因此,與期限相近、相對活躍的老券160008.IB和150017.IB相比,新券的收益率相對更低,具有一定流動性溢價。

而當前,隨著基金對2400002.IB凈買量的持續降低,其流動性溢價也已明顯壓縮,收益率再度大幅下行的可能性較小。不過,隨著8月19日2400005.IB的上市,基金的買入力量或向其轉移,短期內可關注該券的博弈機會。

1.4 總結

在當前資產荒加劇的環境下,在不同券種之間尋找性價比的品種策略仍有小機會可供把握。

從國開、國債的性價比來看,考慮到利率中樞再度下移的可能,以及監管的限制,國開債或仍相對占優,但當前兩者的利差已處于較低位置,國開相對國債的超額收益可能并不突出。

從國開債新券、次新券的性價比來看,目前新券240215.IB與次新券的利差始終處于低位,且相對于次新券,其流動性優勢尚未兌現,仍有一定配置機會。

從同為超長債的20Y、30Y國債的性價比來看,當前30Y-20Y的期限利差已壓縮至5BP以內,20Y國債的收益率相對仍有下行空間,且若央行未來加強對5-7Y品種的把控,對非關鍵期限20Y的需求量或進一步增加。其中,交易盤對新券2400005.IB的買入力量或有所增強,短期內可關注該券的博弈機會。

2、機構債券托管量

3、機構資金跟蹤

3.1 資金價格

本周流動性走勢分化。R007收于1.87%,較上周減少1BP,DR007收于1.84%,較上周增加2BP。6個月國股轉貼利率收于1.00%,較上周減少9BP。

3.2 融資情況

本周銀行間質押式逆回購余額104950.6億元,較上周增加2.3%。從廣義資管來看,本周基金公司、銀行理財分別凈融資-1013.0億元及-455.0億元。

4、機構行為量化跟蹤

4.1 把脈基金久期

本周市場績優和一般利率債基金久期測算值分別為4.05和4.41,較上周分別增加0.03和0.02。

4.2 “資產荒”指數

4.3 機構行為交易信號

4.4 機構杠桿全知道

本周全市場杠桿率為107.5%,較上周增加0.2個百分點。廣義資管方面,本周保險機構杠桿率錄得110.8%,較上周增加0.5個百分點;基金杠桿率錄得103.7%,較上周減少0.9個百分點;券商杠桿率錄得186.5%,較上周增加3.2個百分點。

5、資管產品數據跟蹤

5.1 基金

5.2 銀行理財

本周全市場理財產品破凈率較上周略有上行,全部產品和理財子公司產品破凈率均為4.8%。

6、國債期貨走勢跟蹤

7、廣義資管格局

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作為未來市場走勢參考;模型測算可能存在誤差;指數樣本券調整可能會導致潛在的測算偏誤;經濟數據及經濟政策超預期;信貸超預期。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:王馨茹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。