來源:機(jī)構(gòu)之家

近期,在阿里資產(chǎn)交易平臺上,深圳農(nóng)商銀行股權(quán)正公開掛牌尋找受讓方。和其他交易不同的是,此次起始拍賣價僅為1元。

圖:深圳農(nóng)商銀行股權(quán)在阿里資產(chǎn)交易平臺上待轉(zhuǎn)讓

圖:深圳農(nóng)商銀行股權(quán)在阿里資產(chǎn)交易平臺上待轉(zhuǎn)讓具體來看,此次拍賣將于12月27日開始,競價周期為1天。此次掛牌轉(zhuǎn)讓的深圳農(nóng)商銀行股權(quán)合計5萬股,屬于自然人股。起拍價格為1元,加價幅度2000元,并另需支付2.8萬保證金。根據(jù)網(wǎng)站信息顯示,已經(jīng)吸引了6人報名,并有5000多次圍觀。

能否撿漏呢?機(jī)構(gòu)之家梳理過往成交來看,此次低價起拍或許只是噱頭。

若以2023年年報披露的數(shù)據(jù)來算,該行每股凈資產(chǎn)高達(dá)5.15元/股。從過往交易情況來看,2023年12月,星展銀行受讓深圳華強(qiáng)資產(chǎn)管理集團(tuán)公司持有的深圳農(nóng)商銀行3.83億股份,轉(zhuǎn)讓價格為每股5.25元,總價20.13億元。2023年3月,9.45萬股的深圳農(nóng)商銀行股權(quán)經(jīng)過28次競拍后,以36.70萬元成交,每股價格為3.88元。而在更早的2021年,深圳農(nóng)商銀行45萬股股權(quán)在阿里平臺結(jié)束拍賣,最終成交價格為250.04萬元,每股5.56元。

股權(quán)分散,新加坡星展銀行為最大股東

深圳農(nóng)商銀行成立于2005年12月,是全國首批由一線大城市農(nóng)信社改制組建而成的股份制農(nóng)村商業(yè)銀行,也是深圳市唯一的本土地方性法人銀行。自成立以來,深圳農(nóng)商銀行確立了“社區(qū)零售銀行”戰(zhàn)略定位和“合規(guī)經(jīng)營、穩(wěn)健發(fā)展”的經(jīng)營理念。截至2023年末,深圳農(nóng)商銀行在深圳地區(qū)設(shè)立2家分行、27家一級支行,布局207家營業(yè)網(wǎng)點。

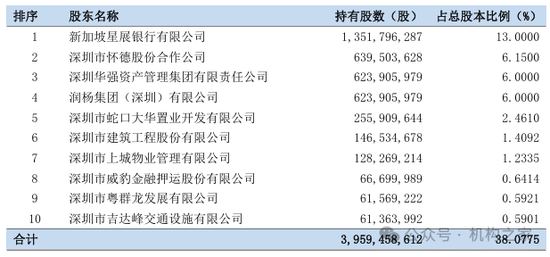

圖:深圳農(nóng)商行前十大股東情況

圖:深圳農(nóng)商行前十大股東情況資料來源:公司年報

深圳農(nóng)商銀行股權(quán)比較分散和多元化。根據(jù)該行2023年年報披露,其最大股東為新加坡星展銀行,持股比例為13.0%。第二大股東為深圳市懷德股份合作公司。持股比例為6.15%。深圳華強(qiáng)資產(chǎn)管理集團(tuán)公司和潤楊集團(tuán)(深圳)公司持股比例均為6.0%。其余股東包括深圳市蛇口大華置業(yè)開發(fā)公司、深圳市建筑工程股份公司、深圳市上城物業(yè)管理公司等等,持股比例均不超過3%。

值得注意的是,今年1月,新加坡星展銀行與深圳華強(qiáng)資產(chǎn)管理集團(tuán)公司的交易獲得監(jiān)管部門批準(zhǔn),華強(qiáng)集團(tuán)擬通過協(xié)議轉(zhuǎn)讓方式將其所持有深圳農(nóng)商銀行股份中的3.84億股轉(zhuǎn)讓給星展銀行。本次股份轉(zhuǎn)讓后,星展銀行持有深圳農(nóng)商銀行股份增至17.4億股,持股比例為16.69%。對此,星展銀行表示,此項交易將助力其擴(kuò)大在中國的業(yè)務(wù),加速星展銀行在大灣區(qū)的戰(zhàn)略布局。

盈利能力有所下滑

盡管大股東星展銀行進(jìn)一步增持,但深圳農(nóng)商行的基本面確有轉(zhuǎn)弱的跡象。

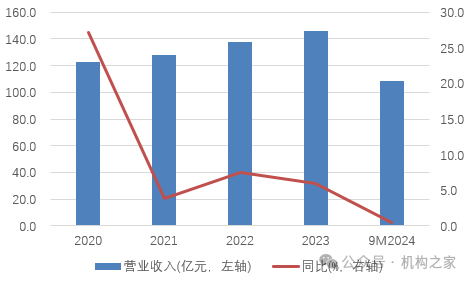

圖:深圳農(nóng)商行收入和增長情況

圖:深圳農(nóng)商行收入和增長情況資料來源:wind

上圖展示了深圳農(nóng)商行2020年以來收入變化情況,可見其增速逐漸走低并趨向零增長。今年前三季度,該行實現(xiàn)營業(yè)收入108.7億,同比僅增0.48%。而從2020年至2023年的情況來看,收入規(guī)模分別為123.0億、127.8億、137.5億和145.6億,分別增長27.1%、3.9%、7.5%、6.0%。事實上,在更早之前的2017年至2029年期間,該行均能實現(xiàn)兩位數(shù)增長。

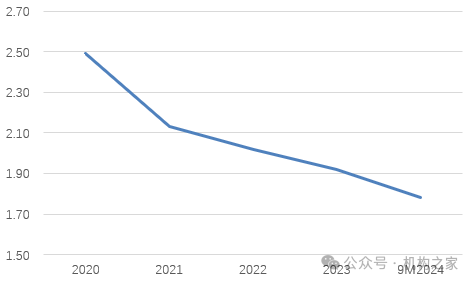

圖:深圳農(nóng)商行凈息差水平(%)

圖:深圳農(nóng)商行凈息差水平(%)資料來源:wind

從深圳農(nóng)商行收入結(jié)構(gòu)來看,其利息收入占比高,常年在80%以上。今年前三季度實現(xiàn)利息收入95.6億,在總體收入中占比高達(dá)87.9%。極高的利息收入占比往往意味著面對利率波動風(fēng)險時的被動性和脆弱性,而結(jié)果也是如此。近幾年凈息差水平持續(xù)下滑,不斷沖擊該行的增長動能。以具體數(shù)據(jù)來看,2020年,該行凈息差水平高達(dá)2.49%。到了2023年,則從高位回落至1.92%,累計下降57BP。根據(jù)wind計算,今年前三季度凈息差水平進(jìn)一步下降至1.78%。

凈息差水平的下降也反映了該行應(yīng)對能力不足,尤其是負(fù)債端管理能力。2020年至2023年,該行資產(chǎn)端收益率從4.58%下降至3.91%,從負(fù)債端成本率反而從2.07%上升至2.09%。

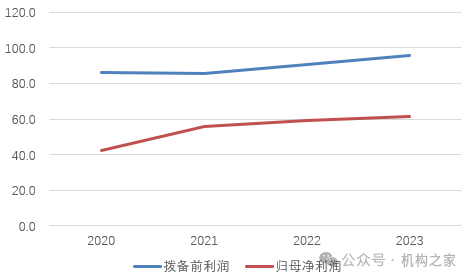

圖:深圳農(nóng)商行撥備前利潤和歸母凈利潤情況(億元)

圖:深圳農(nóng)商行撥備前利潤和歸母凈利潤情況(億元)資料來源:wind

深圳農(nóng)商行今年以來利潤水平受到?jīng)_擊。今年前三季度,深圳農(nóng)商行實現(xiàn)撥備前利潤77.2億,同比下降1.1%,實現(xiàn)歸母凈利潤44.9億,同比下降1.7%。而從過往幾年情況來看,兩者盡管有所波動,但整體規(guī)模在上升。2020年至2023年,該行撥備前利潤分別為86.4億、85.4億、90.8億和95.5億,同比增速分別為27.1%、-1.1%、6.3%和5.1%;歸母凈利潤分別為42.5億、55.9億、59.3億和61.1億,同比分別下降11.3%,增長31.4%、6.1%和3.4%。

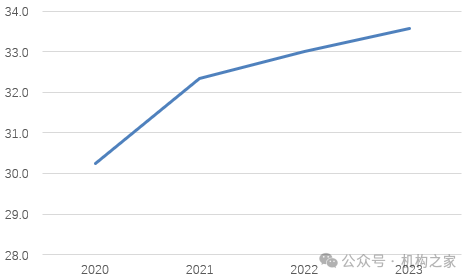

圖:深圳農(nóng)商行歷年成本收入比情況(%)

圖:深圳農(nóng)商行歷年成本收入比情況(%)資料來源:wind

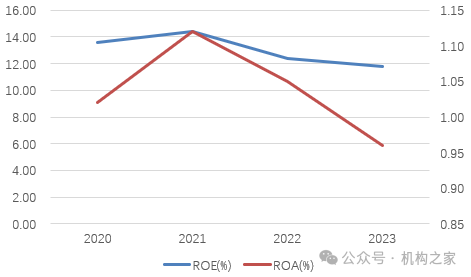

圖:深圳農(nóng)商行歷年ROE和ROA情況

圖:深圳農(nóng)商行歷年ROE和ROA情況資料來源:wind

此外,機(jī)構(gòu)之家梳理發(fā)現(xiàn),在收入放緩的同時,該行成本卻在抬升。以成本收入比來看,2023年已經(jīng)上升至33.6%。2020年至2022年分別為30.2%、32.3%和33.0%。

作為綜合衡量結(jié)果,深圳農(nóng)商行整體盈利有所下降。2023年,該行凈資產(chǎn)收益率ROE為11.76%,較2020年下降1.85pct;扣除杠桿因素,同期總資產(chǎn)收益率ROA則從1.02%下降至0.96%。

擴(kuò)表速度較快,資產(chǎn)質(zhì)量存波動

盡管盈利能力受到?jīng)_擊,不過深圳農(nóng)商行依舊實現(xiàn)較快的擴(kuò)表速度。

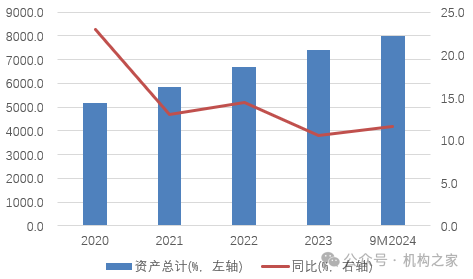

圖:深圳農(nóng)商行近幾年資產(chǎn)規(guī)模增長情況

圖:深圳農(nóng)商行近幾年資產(chǎn)規(guī)模增長情況資料來源:wind

上圖展示了該行近幾年總資產(chǎn)規(guī)模情況。2020年,該行資產(chǎn)總額剛突破5000億,到了今年三季度末,則超過8000億。歷經(jīng)三年多時間資產(chǎn)規(guī)模累計增長近六成。不過,增長動能來看,卻整體有所放緩。2020年該行資產(chǎn)規(guī)模同比新增972.1億,此后的2021年至2023年,增量分別為676.5億、844.3億和710.0億,整體有所降低。今年前三季度,該行資產(chǎn)規(guī)模僅較年初增581.9億。考慮到四季度往往是銀行的淡季,預(yù)計全年增量也不會太高。此外,以同比增速來看,2020年至2023年資產(chǎn)總額分別增23.0%、13.0%、14.4%和10.6%,也有所降速,不過依舊實現(xiàn)了兩位數(shù)增長。

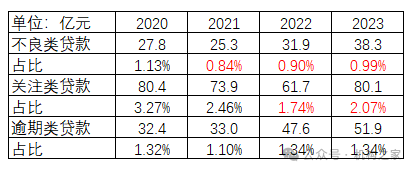

表:深圳農(nóng)商行資產(chǎn)質(zhì)量相關(guān)數(shù)據(jù)情況

資料來源:wind

深圳農(nóng)商行近兩年資產(chǎn)質(zhì)量隱憂增加。以不良貸款比率來看,從2021年開始回升,當(dāng)年為0.84%,2022年則上升至0.90%,2023年進(jìn)一步升至0.99%。關(guān)注類貸款占比則從2022年的1.74%上升至2.07%,體現(xiàn)潛在壞賬在積累。逾期類貸款占比近兩年保持在1.34%左右的水平,但高于2020年的1.32%和2021年的1.10%。此外,不良貸款余額和逾期類貸款余額均呈逐年增長態(tài)勢,其中不良貸款金額從2020年的27.8億上升至2023年的38.3億,逾期類貸款從32.4億上升至2023年的51.9億。

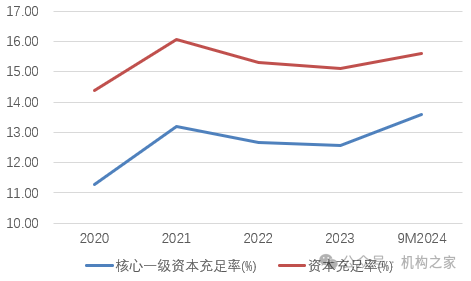

圖:深圳農(nóng)商行資本水平相關(guān)指標(biāo)情況

圖:深圳農(nóng)商行資本水平相關(guān)指標(biāo)情況資料來源:wind

不過,深圳農(nóng)商行資本水平確是比較充足,體現(xiàn)其仍具備較廣闊的業(yè)務(wù)拓展空間。截止今年三季度末,該行核心一級資本充足率為13.59%,總體資本充足率為15.6%,均處于較高水平。2020年至2023年,核心一級資本充足率分別為11.27%、13.20%、12.65%和12.56%;總體資本充足率分別為14.37%、16.06%、15.31%和15.11%。兩者均呈整體上升態(tài)勢。

資本水平保持較高,背后的原因一方面是其利潤留存以及資產(chǎn)擺布,另一方面也是和其積極引資及其他資本運作相關(guān)。2021年4月,深圳農(nóng)商銀行引進(jìn)星展銀行作為戰(zhàn)略投資者,成為近10年來國內(nèi)首家引入境外戰(zhàn)略投資者的中小商業(yè)銀行。2020年4月,深圳農(nóng)商銀行成功發(fā)行了2020年無固定期限資本債券,實際發(fā)行總額為25億元人民幣,發(fā)行時票面利率為4.20%。這是國內(nèi)首單農(nóng)商行永續(xù)債。

眾高管薪酬均高達(dá)300萬,一騎絕塵

上圖為深圳農(nóng)商行董事長李光安

上圖為深圳農(nóng)商行董事長李光安公開資料顯示,現(xiàn)任深圳農(nóng)商銀行董事長為李光安,為“60”后,今年62歲,畢業(yè)于中國人民大學(xué)。1993年,李光安來到深圳,在深圳農(nóng)村信用合作聯(lián)社任職。2005年,深圳農(nóng)聯(lián)社和轄屬18家信用社合并改制,成立深圳農(nóng)村商業(yè)銀行,李光安任該行副行長、主持工作。2007年起升任行長。2015年7月,擔(dān)任深圳農(nóng)村商業(yè)銀行董事長,至今已有9年。

上圖為深圳農(nóng)商行行長袁捷

上圖為深圳農(nóng)商行行長袁捷深圳農(nóng)商行目前行長為袁捷,由監(jiān)管出身,同樣為“60”后,今年57歲。曾任中國銀行業(yè)監(jiān)督管理委員會深圳監(jiān)管局副局長、黨委委員。2017年開始擔(dān)任現(xiàn)任深圳農(nóng)商銀行行長,任職長達(dá)7年。

圖:深圳農(nóng)商行高管年度薪酬情況

圖:深圳農(nóng)商行高管年度薪酬情況資料來源:公司年報

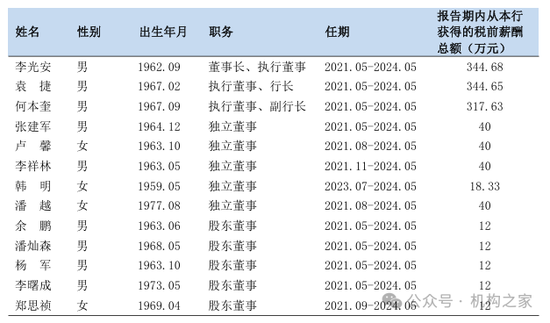

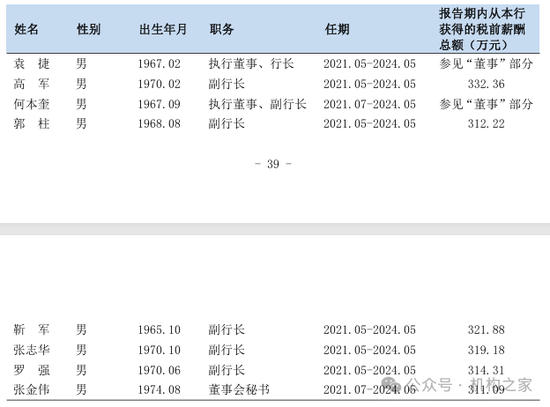

盡管該行近幾年承受業(yè)績降速和資產(chǎn)質(zhì)量波動,不過高管們?nèi)韵硎苤h(yuǎn)高于市場的高薪水平。根據(jù)該行披露的2023年年報,一眾高管薪酬均不低于300萬,可謂讓農(nóng)商行同行羨煞不已。

具體來看,2023年,董事長李光安從深圳農(nóng)商銀行獲得的稅前薪酬總額為344.68萬元,行長袁捷年度薪酬總額為344.65元,副行長何本奎、高軍、郭柱、靳軍、張志華、羅強(qiáng)稅前薪酬總額分別為為317.63萬元、332.36萬元、312.22萬元、321.88萬元、319.18萬元、314.31萬元。此外,董事會秘書張金偉稅前薪酬311.09萬元。

整體而言,1元起拍轉(zhuǎn)讓深圳農(nóng)商行股權(quán),在不少城農(nóng)商行股權(quán)流拍的背景下此舉或主要為噱頭吸引潛在買受方。從該行此前交易估值情況來看,基本上在1PB左右。作為一家股權(quán)分散且較快擴(kuò)表的農(nóng)商行來說,深圳農(nóng)商銀行具有區(qū)位優(yōu)勢,但在近幾年業(yè)績也展現(xiàn)出頹勢,盈利能力下滑,且資產(chǎn)質(zhì)量波動。管理層方面,該行一二把手長期任職或有超齡服役之嫌。此外,在整體承壓的背景下,一眾高管卻依舊賺的盆滿缽滿,年度薪酬均高于300萬,一騎絕塵于農(nóng)商行同業(yè),引人深思。

責(zé)任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)