來源:新黃河

11月15日,微眾銀行官網公布了半年報。上半年微眾銀行實現營收196.38億元,同比出現了微降;凈利潤 63.15 億元,同比增長16%。截至6月末,微眾銀行總資產5809 億元,比上年末增長8%。

來源:微眾銀行2024半年報

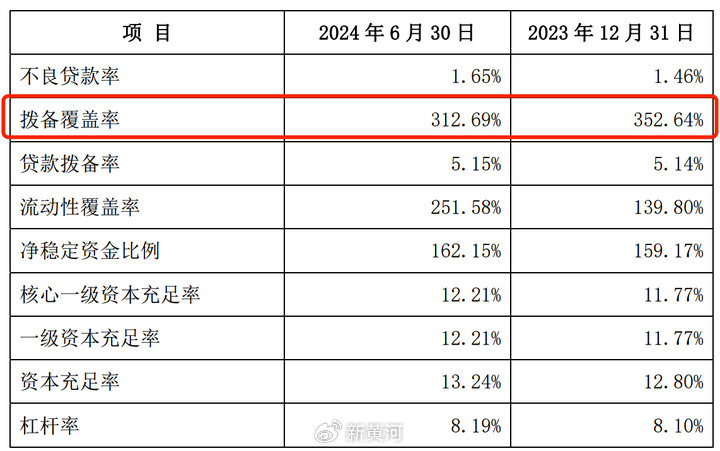

來源:微眾銀行2024半年報今年上半年,微眾銀行不良貸款率增加明顯,從2023年年底的1.46%增加到了今年6月底的1.65%。

此前,因過往監管現場檢查中發現“存在違反賬戶管理規定、未按規定履行客戶身份識別義務、未按規定保存客戶身份資料和交易記錄”等事由,微眾銀行在上個月收到了來自監管合計超過1387萬元的巨額罰單。

2024年年中報驗證了市場并不樂觀的預期。從各方面數據來看,微眾銀行也和其他民營銀行一樣,表現出了增長乏力的市場特征。微眾銀行營收數據自2023年出現放緩,到2024年中出現下降。此前的2019年—2022年間,其營業收入均能實現30%以上的增長。

雖然今年年中凈利潤較去年同期增長8.6億元,但其撥備覆蓋率從352.64%也降低到了312.69%,降低了近40%。

截至2024年6月底,微眾銀行的貸款和墊款總額為4188億元,環比僅增長1%。

同時,微眾銀行用戶也增長放緩,截至6月末,微眾銀行個人有效客戶數4.09億人,比上年末增加近1000萬人。同比去年同期增長量少了500萬人。

微眾銀行2023年財報顯示,個人貸款2275億元,其中消費貸2146億元,經營貸款只有129億元,占比不足6%。

前幾年,微眾銀行高速擴張主要依靠微信體系內巨大的社交客群,隨著微粒貸在微信客群體系內達到一定的滲透率,微眾銀行資產端的核心主力業務同樣面臨新的增長瓶頸,缺乏新的業務支撐核心利潤。

與同類新型民營銀行相比,目前微眾銀行仍然是總資產規模、盈利能力第一位。但作為第一批跑出自己的模式的民營銀行,更多的創新和探索來打破存量的舒適區,是未來十年微眾面臨的新課題。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)